2月3日,安徽新富新能源科技股份有限公司(新富科技)北交所上市将迎来上会,保荐机构是中信证券。

新富科技专注于新能源汽车热管理零部件的研发、生产和销售,主要产品包括电池液冷管、电池液冷板,客户包括比亚迪、吉利、长城、蔚来、理想、小鹏、零跑等主机厂,以及宁德时代、欣旺达、亿纬锂能等电池厂商。

梳理来看,实控人潘一新表决权近62%;斥资1.13亿元,收购实控人控制的企业;引入投资机构,签署对赌协议;融资4.09亿,删除补充流动资金;资产负债率高,短债压力大;产能消化遭两度问询;研发费用率下滑,被同行赶超,研发人员占比不足10%,如何获得高新技术企业资质;业绩连增,去年收入增速预计放缓;核心产品毛利率波动大;客户集中度高,单一客户收入占比超六成;关联销售、关联采购公允性遭拷问;供应商安徽赛腾被限高。

潘一新表决权近62%,与公司存在关联交易

据短平快解读了解,2015年7月,新富有限成立,2022年7月完成股份制改革,2023年2月挂牌新三板,目前所属层级为创新层,公司在2023年12月启动辅导备案,2025年5月完成辅导,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

潘一新表决权近62%。新富科技控股股东是安庆创新壹号企业管理合伙企业(有限合伙)(创新壹号),持股比例42.72%,实际控制人系潘一新,通过创新壹号、创新贰号、创新叁号及创新肆号的普通合伙人及执行事务合伙人,控制公司61.83%的股权。

潘一新出生于1958年,硕士研究生学历,不过其并不在公司任职,2002年1月至今均在环新有限(环新集团)任职,现任环新集团董事长,由于其表决权较高的缘故,需要防范实际控制人不当控制风险,新富科技表示,公司可能存在实际控制人对公司的人事任免、财务管理和经营决策等进行不当控制的情形,从而给公司经营和其他股东权益带来风险。

收购实控人控制的企业。2022年4月,新富有限收购环新集团、新安商事、大连源通达所持有的的大连环新60%、25%、15%的股权,交易对价分别为6,780万元、2,825万元、1,695万元,合计11,300万元,该公司主要产品是精密合金线材。

潘一新是环新集团实际控制人、董事长,上述交易为关联收购,收购估值对应PE为10.66倍,新富科技称收购大连环新系基于产品协同、技术协同、产业链协同及战略布局的合理商业考量。

根据上述估值测算标的公司2021年净利润约1060万元,而2024年及2025年1-6月实现的净利润分别为553.28万元、340.07万元,即盈利能力是有所下滑,那么该公司收购前、收购后的具体业绩表现又是如何?公司是否需要进一步披露呢?

另外,企查查显示,大连源通达法定代表人是李向辉,持股比例40%,招股书显示李向辉是创新贰号合伙人,出资份额、比例分别为198.73万元、6.12%,那么李向辉是否在新富科技或子公司任职?大连源通达是否存在股份代持的情形?

引入投资机构,签署对赌协议。报告期内,新富科技共进行2次股票定向发行融资,2023年向在册股东创新壹号、南京赛富、创新贰号、创新叁号、甘兰琳、创新肆号、朱卫星合计发行309.5999万股,每股价格19.37元,合计认购金额5996.95万元。

2024年,公司向安徽智能网联、宣城金通、芜湖荣耀、南京赛富、厦门小雨等投资机构合计发行578.7780万股,每股价格31.1元,合计认购金额1.8亿元。

值得一提的是,控股股东创新壹号与安徽智能网联等投资机构签署对赌协议,若公司未能在2027年6月30日实现上市,投资人有权要求创新壹号回购全部或部分股份。2025年4月,上述各方签署补充协议,特殊投资条款均自新富科技向北交所提交首次公开发行股票并上市申请之日起终止并自始无效,且该等终止是永久、无条件、不可撤销且不再恢复的。

北交所在问询中要求公司说明对赌协议是否真实解除,是否存在纠纷或潜在纠纷,公司回复称对赌协议均已真实解除,不存在纠纷或潜在纠纷。

融资4.09亿,删除补充流动资金,债务压力大

据短平快解读了解,本次IPO,新富科技拟向社会公众公开发行不超过1,156.13万股,拟募集资金4.09亿元,用于新能源汽车热管理系统核心零部件扩产建设项目。对比来看,此前申报稿中还存在0.54亿元的补充流动资金项目,上会稿中则被删除。

资产负债率高,短债压力大。2022年至2025年1-6月(报告期),新富科技资产负债率保持在高位,分别为89.7%、81.29%、75.94%、74.92%,公司两次定向增发募集资金主要用于偿还银行贷款、补充流动资金等,也是资产负债率有所下滑的关键。

实际上,公司债务压力仍然较大,期末货币资金、交易性金融资产合计2.99亿元,而短期借款、一年内到期的非流动负债分别为4.02亿元、1.12亿元,合计5.14亿元,是现金流所无法覆盖,且公司还有2.51亿元的长期借款,偿债压力需要引起重视。

有息负债高企的另一面,公司的利息费用支出增长较为明显,分别为993.61万元、1532.52万元、2733.27万元、1815.97万元,一定程度上侵蚀了企业利润。

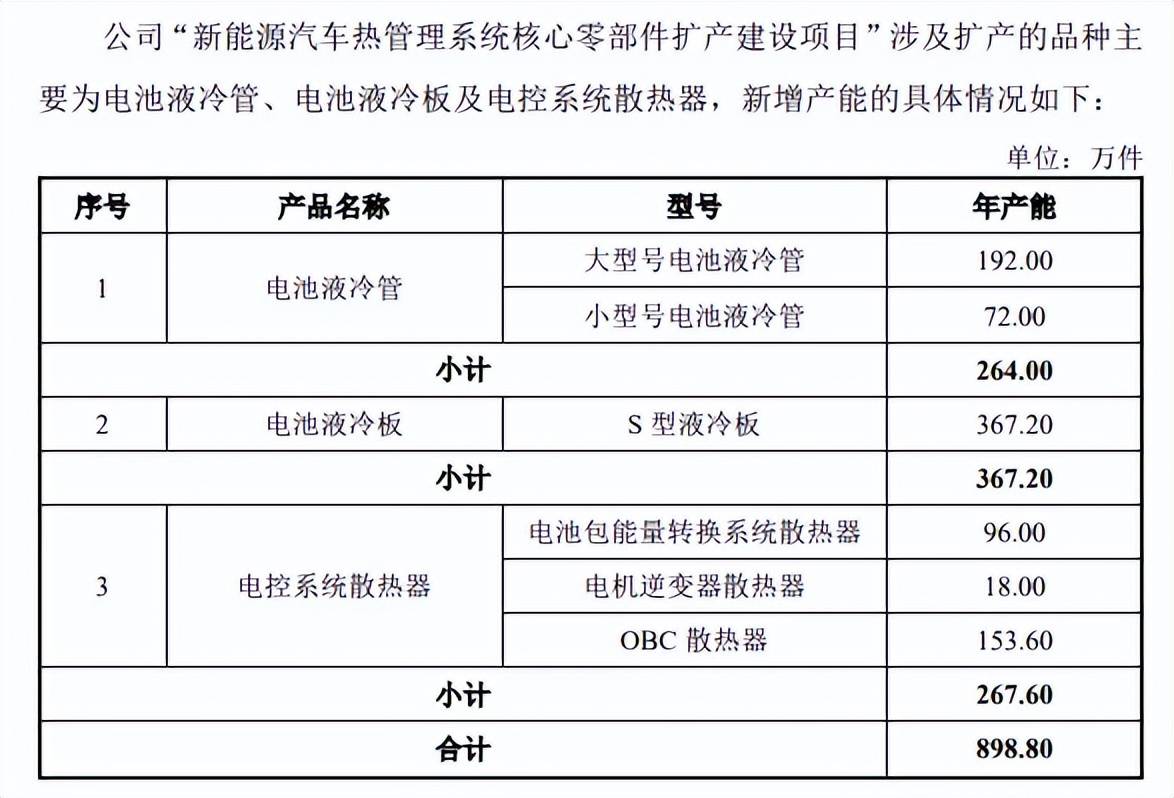

产能消化遭两度问询。新富科技本次募投的新能源汽车热管理系统核心零部件扩产建设项目系在现有厂区内进行生产线建设,建设周期为2年,项目建成达产后,可实现年产264.00万件电池液冷管、367.20万件电池液冷板及267.60万件电控系统散热器的生产能力。

报告期内,公司电池液冷管产能利用率分别为68.14%、72.4%、93.24%、85.63%,本次扩产产能约是2024年(1,629.00万件)的16%,扩张步伐不大;电池液冷板产能利用率分别为73.05%、55.4%、84.86%、80.7%,本次扩产产能约是2024年(529.36万件)69%,扩张步伐较大。

另外,2024年及2025年上半年,电控系统散热器产能利用率分别为70.67%、87.67%,本次扩产产能约是2024年(56.16万件)的4.76倍,属于激进扩产,产能消化要引起高度重视。

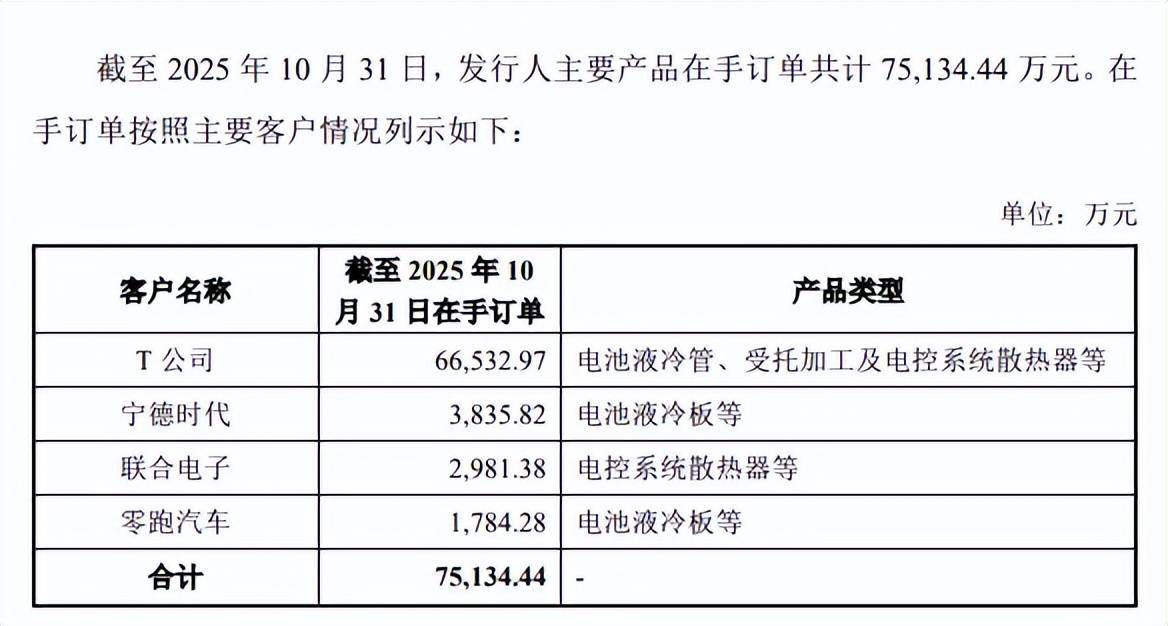

北交所在首轮问询中要求公司说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在新增产能难以消化的风险;第二轮问询中要求公司结合在手订单等说明募投项目达产后新增产能是否有足够的市场消化能力。

截至2025年10月31日,新富科技在手订单7.51亿元,包括T公司、宁德时代、联合电子以及零跑汽车,分别为66,532.97万元、3,835.82万元、2,981.38万元、以及1,784.28万元。

研发费用率下滑,被同行赶超。报告期内,新富科技研发费用分别为2990.05万元、3589.56万元、4774.83万元、2700.47万元,研发费用率稳降,分别为6.45%、5.98%、3.46%、3.39%。

对比自身,管理费用自2023年以来均超过研发费用,分别为3908.8万元、8587.3万元、5044.29万元,管理费用率费分别为6.51%、6.22%、6.33%。

对比行业,可比同行研发费用率均值分别为4.88%、5.12%、4.49%、4.24%,2024年三花智控、银轮股份、科创新源、纳百川分别为4.84%、4.51%、4.85%、3.77%,均超过公司,显然公司还需要进一步强化研发投入。

2024年及2025年上半年,新富科技研发人员分别为105人、118人,占比分别为6.41%、6.88%,公司在2023年10月16日通过高新技术企业重新认定,享受15%的所得税优惠税率。

根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准之一“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”,而公司2024年显然不满足该认定条件,那么2021年至2023年期间研发人员比例是否满足不低于10%的标准?是否需要补充披露?

单一客户销售占比超六成,关联交易公允性遭拷问

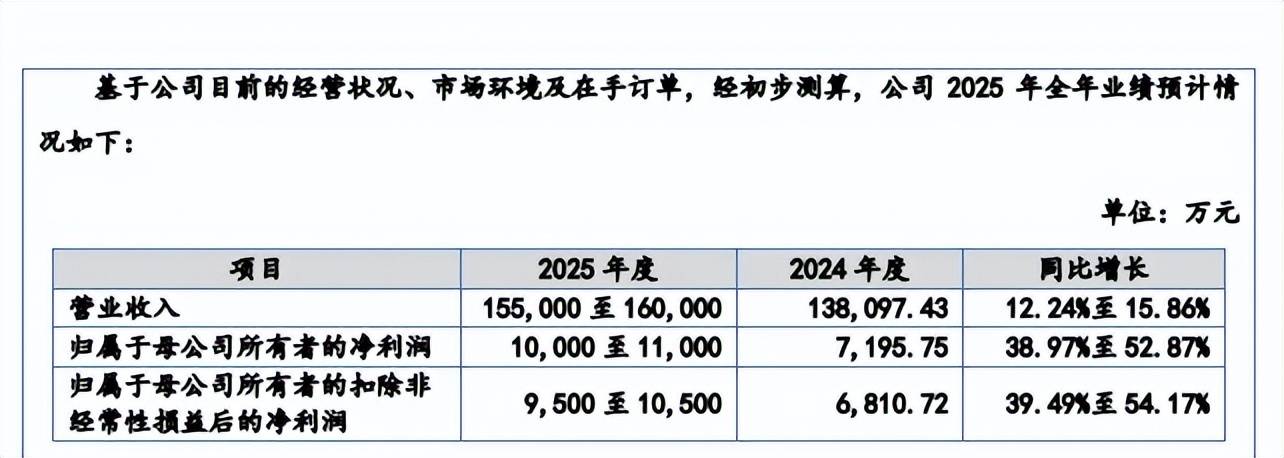

去年收入增速预计放缓。2022年至2024年,新富科技业绩稳增,实现营业收入分别为4.64亿元、6亿元、13.81亿元,归母净利润分别为3964.2万元、4775.07万元、7195.75万元。

据短平快解读了解,2025前三季度,公司实现营业收入、归母净利润分别为11.51亿元、8841.66万元,同比分别增长16.15%、92.97%,其中Q3营业收入、归母净利润分别为3.55亿元、2323.78万元,同比分别下滑8.9%、22.06%。

2025年预计实现收入、归母净利润分别为15.5亿元至16亿元、1亿元至1.1亿元,同比分别增长12.24%至15.86%、38.97%至52.87%,收入增速较2024年的130.11%大幅放缓。

核心产品毛利率波动大。新富科技主营业务主要来源于电池液冷管、电池液冷板,前者报告期内收入分别为2.14亿元、3.24亿元、6.48亿元、3.54亿元,收入占比从47.12%下滑至45.42%;后者收入分别为1.27亿元、1.34亿元、3.94亿元、2.11亿元,收入占比从28.02%下滑至27.04%。

另外,电控系统散热器收入增长迅猛,2023年至2025年1-6月分别为488.21万元、6,927.21万元、9,631.30万元,收入占比从0.84%上升至12.34%,是公司本次扩产的重头戏之一。

公司主营业务毛利率总体呈现下滑态势,分别为24.39%、23.42%、13.44%、21.83%,主要受电池液冷板影响,分别为20.54%、6.79%、-14.01%、9.66%,电池液冷管则呈现先升后降态势,分别为28.23%、30.78%、34.3%、28.44%,期末较上年末下滑5.86个百分点。

客户集中度高,单一客户收入占比超六成。报告期内,新富科技对前五客户的销售额分别为3.61亿元、5.09亿元、12.44亿元、7.25亿元,占营业收入比例分别为77.92%、84.84%、90.08%、91.01%。

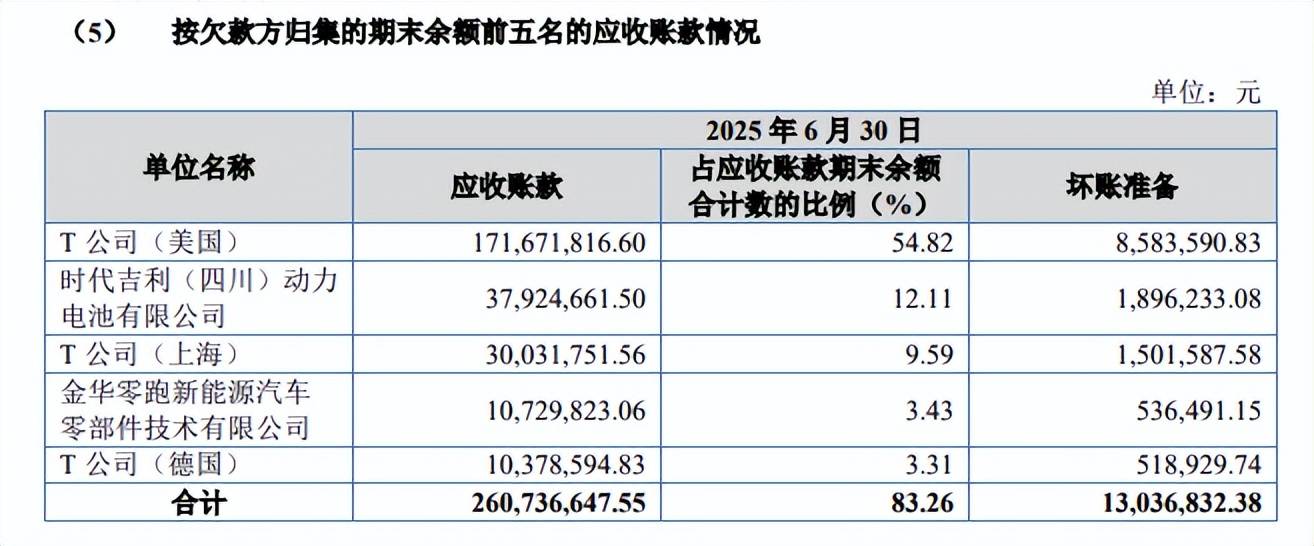

第一大客户均为T公司,销售额分别为2.53亿元、3.58亿元、8.11亿元、4.94亿元,占比分别为54.65%、59.71%、58.74%、62.07%,收入占比均过半,即存在大客户依赖问题。

据披露,公司墨西哥子公司目前仅向T公司供应产品,如果未来T公司的市场份额下降或其经营状况发生重大变动,或因T公司个性化需求发生巨大变化,则公司将面临订单减少或流失的风险,进而直接影响业绩。

实际上,公司应收账款主要来自于T公司,期末对T公司美国、上海、德国的应收账款合计为2.12亿元,占比81.34%,产生的坏账准备为1060.41万元。

关联销售单价低于独立第三方。新富科技关联方安庆帝伯格茨活塞环有限公司(帝伯格茨活塞环)也在前五客户之列,报告期内销售额分别为3,034.97万元、3,405.54万元、3,390.80万元、1,830.95万元,占比分别为6.55%、5.67%、2.46%、2.3%,销售内容是活塞环线材。

公司实际控制人潘一新曾担任该公司董事长,后于2023年10月离任,目前董事长系曹立新,也是发行人董事长。

问询函显示,2022年至2024年,公司向帝伯格茨活塞环销售平均单价分别为89.48元/千克、96.08元/千克、93.63元/千克,而后者向独立第三方采购同种产品平均单价分别为142.25元/千克、133.01元/千克、125.56元/千克,这种价格差异是否公允?

新富科技表示,报告期内公司向帝伯格茨活塞环销售产品种类较多,不同种类线材单价差异较高,因此平均单价与帝伯格茨活塞环向独立第三方采购同种产品平均单价存在一定差异。

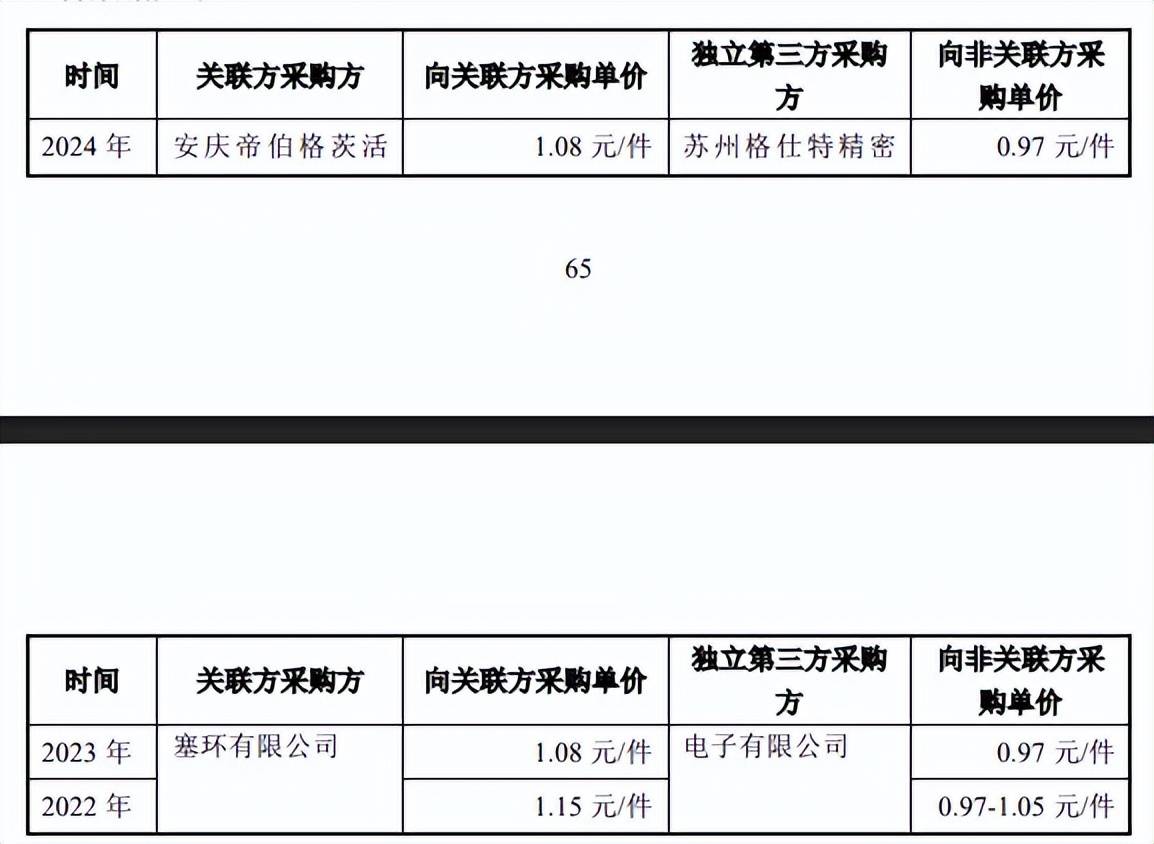

关联采购单价高于非关联方。2022年至2024年,新富科技向帝伯格茨活塞环采购垫片、卡扣等,金额分别为825.95万元、470.55万元、138.64万元,每件采购单价分别为1.15元、1.08元、1.08元,而公司向非关联方采购单价分别为0.97元-1.05元、0.97元、0.97元,均低于帝伯格茨活塞环,采购单价是否公允?

公司表示,从关联方采购的卡扣单价略高于向独立第三方采购的卡扣单价,主要系从独立第三方采购的卡扣到达公司仓库后,公司需要进行人工挑选、检测以及包装等相关工序,而从关联方采购的卡扣上述工序已由关联方完成,故导致关联方采购单价略高于独立第三方,具有合理性。

供应商安徽赛腾被限高。2022年至2023年,安徽赛腾智能制造有限公司(安徽赛腾)均位列新富科技前五供应商之列,采购额分别为1,656.21万元、1,646.66万元,占比分别为6.09%、5.03%。

安徽赛腾成立于2019年7月,注册资本是5000万元,臧衍凤、李迎春分别持股72%、28%,不过该公司因未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告被列入经营异常,同时存在限制高消费的信心,涉案总金额994.12万元,两名股东同样被限制高消费。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)