2025年,南京银行继续保持营收、净利双增的成绩,增速与2024年大体持平,结合前三季度业绩来看,收入的增长得益于利息净收入的爆发,而非利息收入则因为公允价值损失而大降,同时信用减值损失连续增加需要引起重视。

业绩继续稳增。2022年至2024年,南京银行实现营业收入分别为446.06亿元、451.6亿元、502.73亿元,同比分别增长9%、1.24%、11.32%,归母净利润分别为184.08亿元、185.02亿元、201.77亿元,同比分别增长16.09%、0.51%、9.05%。

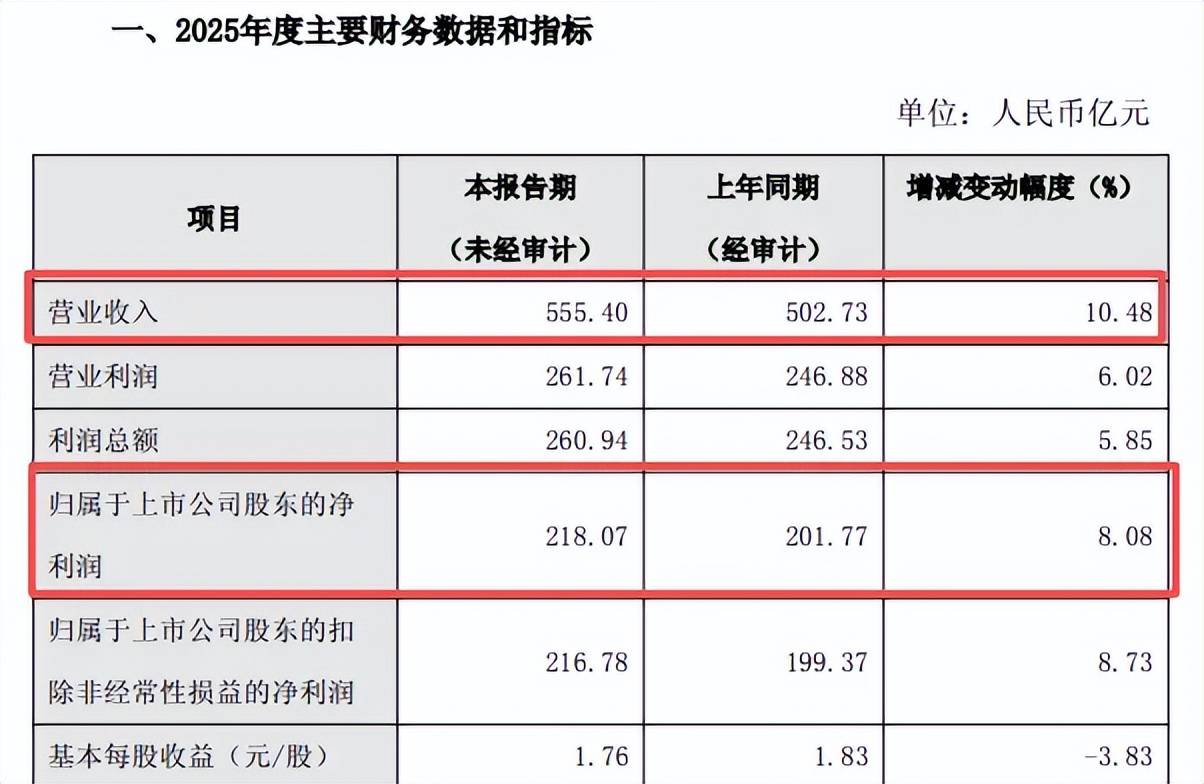

业绩快报显示,公司2025年继续录得营收、净利双增,分别为555.4亿元、218.07亿元,同比分别增长10.48%、8.08%,总体增速略低于2024年,该成绩单还是值得肯定的。

去年前三季度利息净收入大涨。近年来银行业面临着净息差不断收窄的挑战,而南京银行则从2022年的2.19%下滑至2024年的1.94%,去年前三季度进一步下滑至1.23%,累计下滑0.96个百分点。

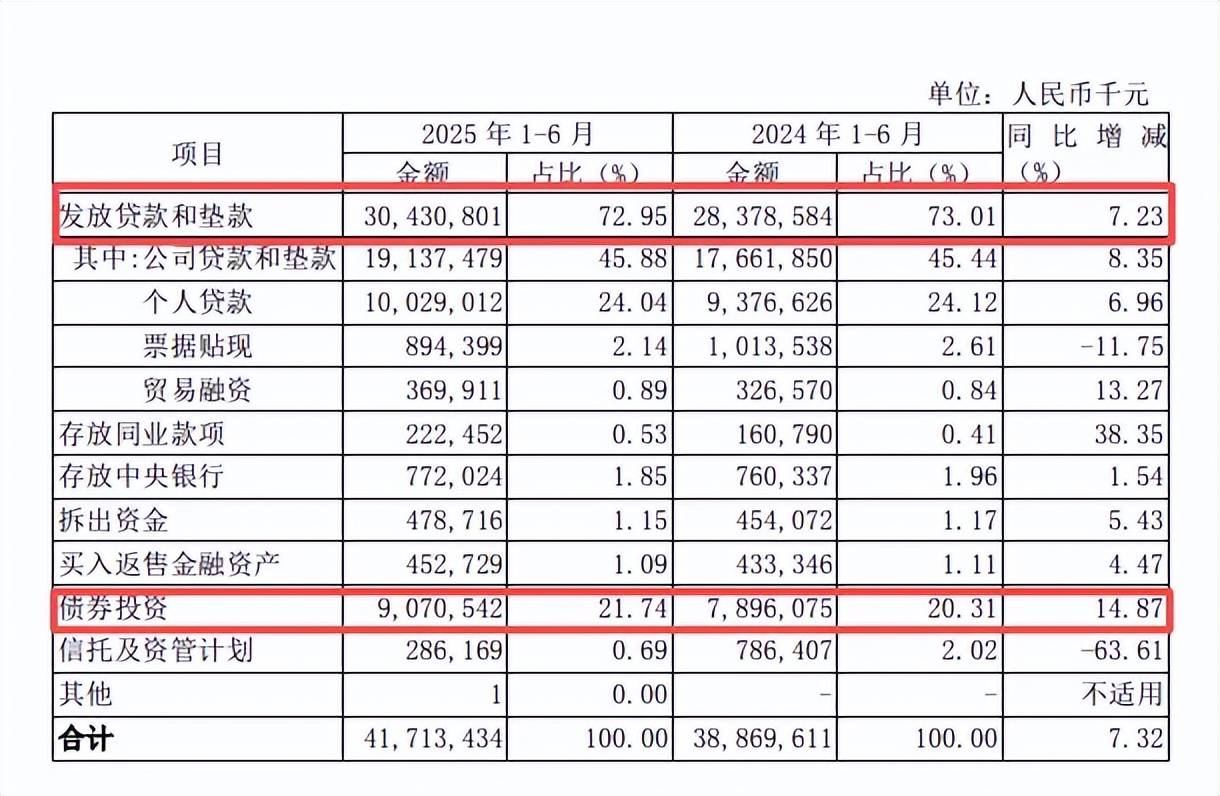

据短平快解读了解,公司同时期利息净收入增速分别为-0.49%、-5.63%、4.62%,去年前三季度同比增长28.52%至252.07亿元,这是总收入维持增长的关键。2025年中报显示,发放贷款和垫款利息收入为304.31亿元,同比增加20.52亿元,增幅7.23%,而债券投资利息收入为90.71亿元,同比增加11.74亿元,增幅14.87%,这是利息净收入大涨的关键。

非利息收入成拖累。2022年至2024年,南京银行非利息收入增速均保持双位数,分别为27.59%、11.75%、19.98%,是该时期总收入保持增长的重要因素,不过这种情况在去年前三季度发生改变,同比大幅下滑11.62%至167.42亿元。

进一步来看,手续费及佣金净收入、投资收益分别为38.02亿元、128.55亿元,同比分别增长8.52%、21.61%,而公允价值变动损失为3.34亿元,上年同期为收益46.76亿元,其中第三季度损失20.49亿元,而上年同期为收益3.76亿元,直接导致非利息收入转降,公司称系交易性金融资产公允价值变动的影响。

2025年中报显示,南京银行交易性金融资产为3716.41亿元,同比大幅减少1003.47亿元,降幅21.26%。分析来看,基金、理财、信托及资产管理计划分别为1638.69亿元、399.23亿元,同比分别减少185.48亿元、1147.34亿元。

信用减值损失接连大涨。2024年、2025年,南京银行收入增速均超过净利润增速,一个重要原因是信用减值损失大增,2024年为105.25亿元,同比增加17.55亿元,增幅20.01%,2025年前三季度为99.9亿元,同比增加22.86亿元,增幅29.67%。

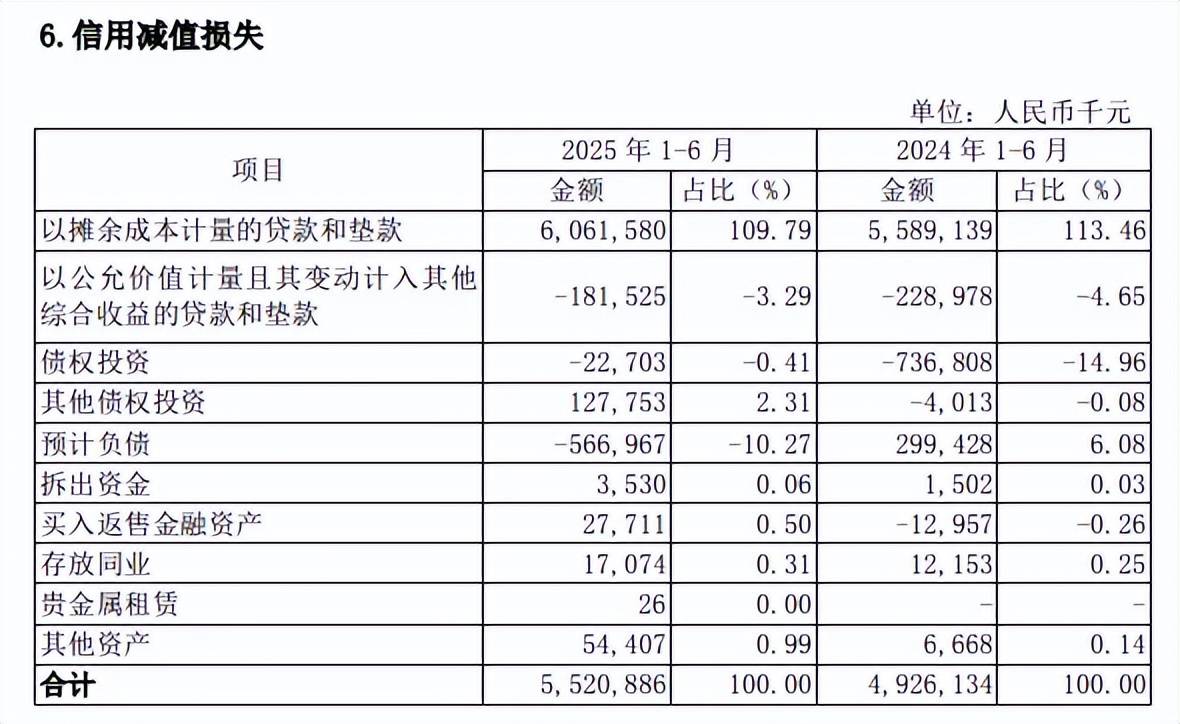

2025年中报显示,信用减值损失重头是以摊余成本计量的贷款和垫款,损失额为60.62亿元,同比增加4.72亿元,增幅8.45%。

值得一提的是,公司拨备覆盖率自2021年以来连续多年下滑,2025年前三季度为313.22%,较上年末下滑22.05个百分点,较2021年高点(397.34%)累计下滑84.12个百分点。

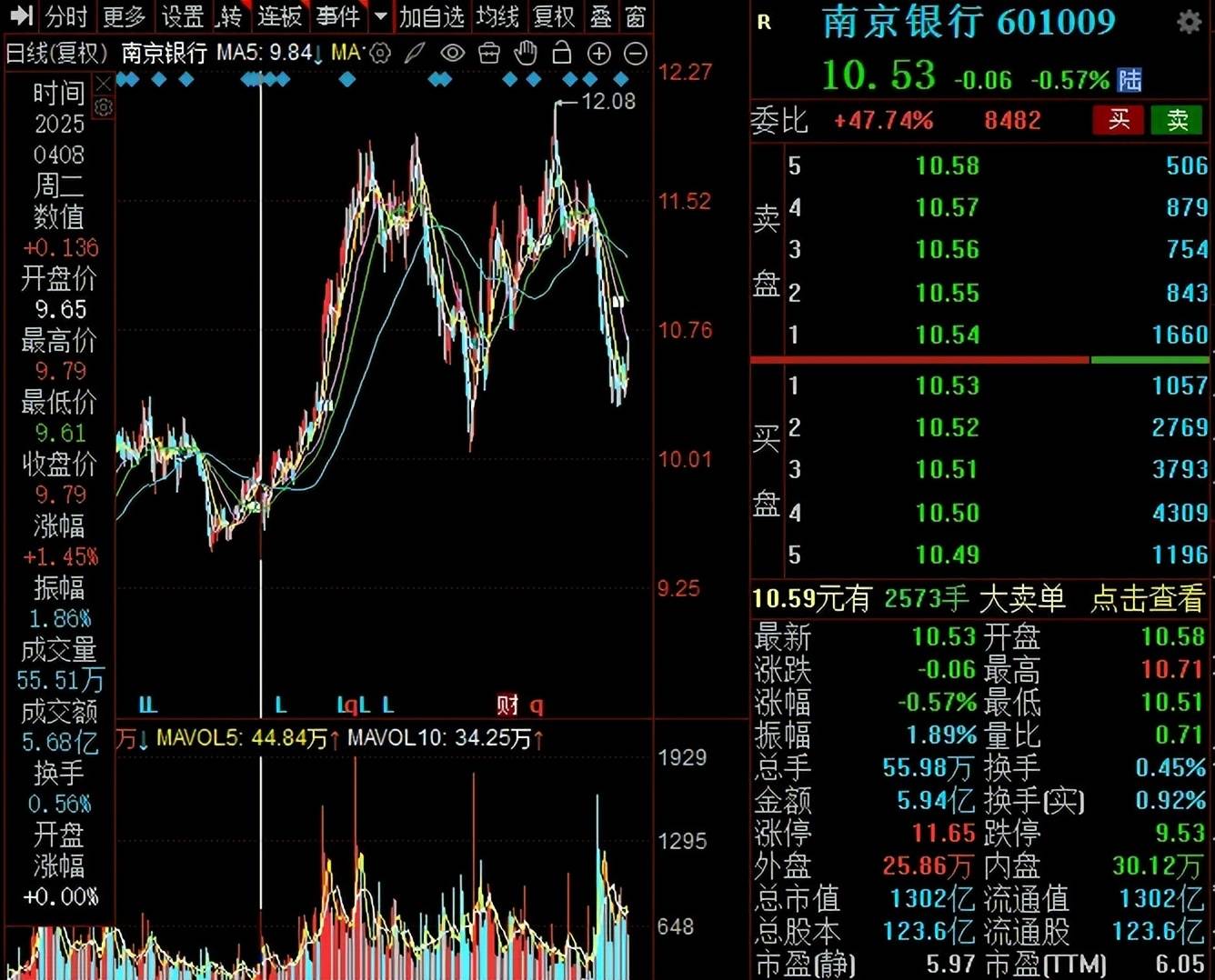

二级市场上,南京银行股价波动较大,2025年4月至今总体呈现“M形”走势,高点至12.08元/股(前复权,下同),此后迎来了较长时间的下跌,截至1月30日早盘收盘,股价为10.53元/股,较高点下跌约13%,总市值1302亿元,TTM市盈率6.05倍。