1月30日,鹤壁海昌智能科技股份有限公司(海昌智能)北交所上市将迎来上会,保荐机构是国金证券。

海昌智能主要从事高性能线束装备研发、生产和销售,为下游的线束制造业提供智能化解决方案及相关配套服务,产品可服务于大量使用线束的相关行业,如汽车工业、信息通讯、光伏储能等领域,客户包括立讯精密、比亚迪、长城汽车、天海电子等。

梳理来看,实控人高达7人,控制权稳定性引关注;实控人之一王焘持股8.47%,没有在上会稿实控人声明中签名;融资4.52亿,部分产品产量波动大,产能消化连遭问询;研发费用率落后于行业均值,面临两起专利侵权诉讼;资产负债率高于行业均值;去年前三季度业绩双增,经营现金流大幅锐减;两大核心产品毛利率下滑;第一大客户天海电子曾是母公司;向关联方拓硕实业买房买地。

控制权稳定性引关注,实控人王焘没有签名

据短平快解读了解,1994年1月,海昌智能前身海昌有限成立,2022年5月完成股份制改革,2024年8月挂牌新三板,目前所属层级为创新层,公司在2022年6月启动辅导备案,2025年6月完成辅导并申请北交所上市被受理,历经两轮问询后迎来本次上会。

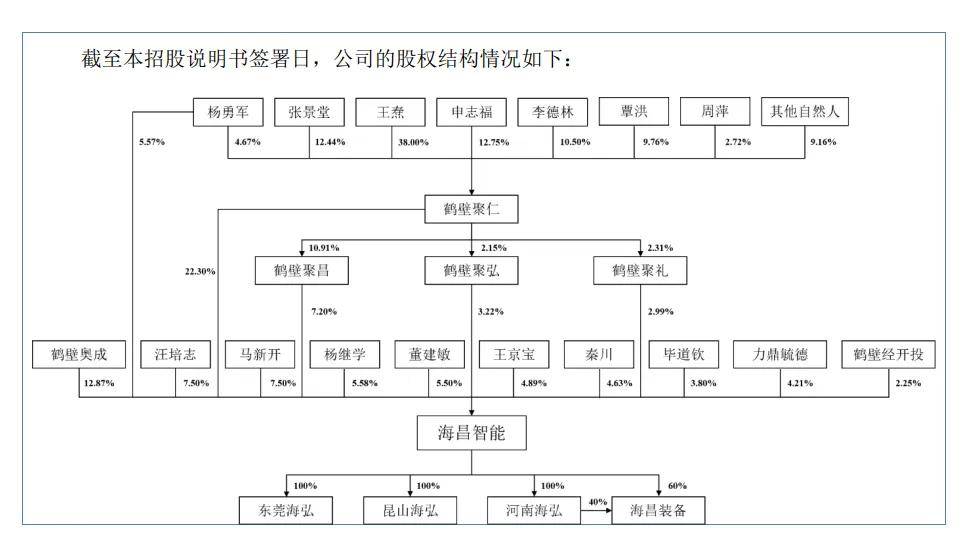

实控人高达7人,控制权稳定性引关注。海昌智能控股股东是鹤壁聚仁企业管理有限公司(鹤壁聚仁),直接持股22.3%,通过担任鹤壁聚昌、鹤壁聚弘及鹤壁聚礼的执行事务合伙人,间接控制13.14%的表决权,合计控制公司35.71%的表决权。

实际控制人是杨勇军、李德林、张景堂、申志福、覃洪、周萍、王焘,合计持有鹤壁聚仁90.83%的股权,此外杨勇军还直接持股5.57%,即七人合计控制41.28%的表决权。

2020年5月,杨勇军、李德林等七人签署《一致行动协议》,在对海昌智能的董事会或股东(大)会行使表决权时必须达成一致意见,并且按照七人达成的一致意见行使表决权,以取得对发行人的共同控制地位。若多方不能达成协议、且协商不成时,则以投票表决,以合计半数以上的意见作为一致行动协议的意见。若仍不能达成一致意见,则各方一致同意以各方中单独持有海昌智能权益(包括直接持有和间接持有)比例最高者的意见为准(简称:最后条款)。

2024年8月,杨勇军、李德林等七人签署《补充协议》,将最后条款修改为“若仍未能形成一致意见的,则各方一致同意以杨勇军的意见为准。”

显而易见,公司实控人控制权仍然需要引起重视,海昌智能表示,如果一致行动协议及补充协议到期后不再续签,或出现其他股东增持股份谋求公司控制权的情形,将可能会影响公司现有控制权的稳定,从而对公司管理团队和生产经营的稳定性产生不利影响。

为何王焘没有签名?招股书显示,控股股东鹤壁聚仁共有11名股东,其中王焘持股比例最高,高达38%,间接持有海昌智能8.47%的股权,而董事长杨勇军在鹤壁聚仁的持股比例仅4.67%,间接持股比例1.04%,合计持股比例10.02%,略高于王焘。

据了解,王焘父亲王来生2018年去世,王焘继承相应的股权,并在当年11月办理了鹤壁聚仁的工商变更登记手续,成为公司实控人之一。

结合股权结构来看,若上述七人在经营决策上存在意见不一致的情况,王焘的投票权将成为关键,为何其没有在公司任职,这点颇为奇怪。

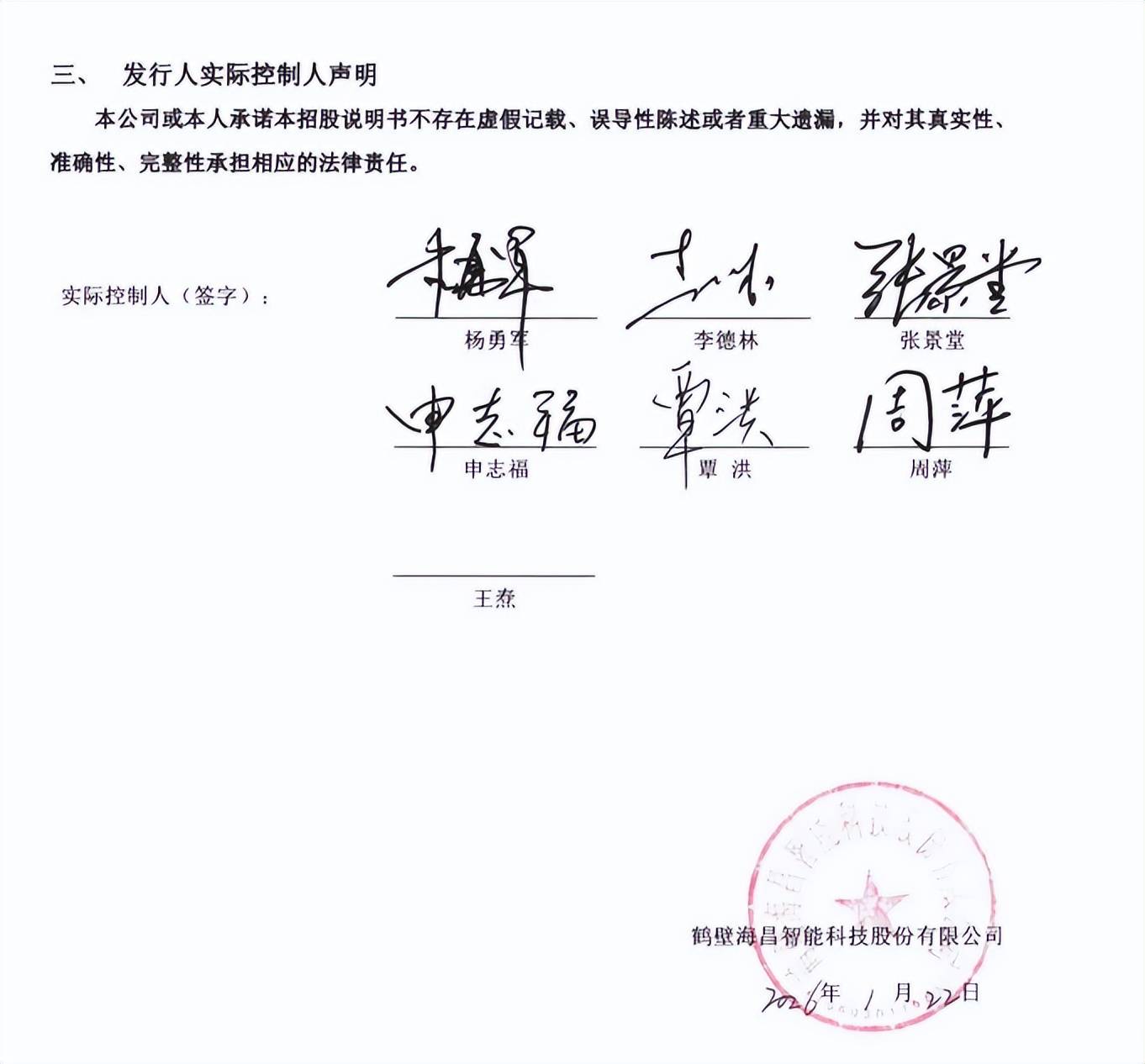

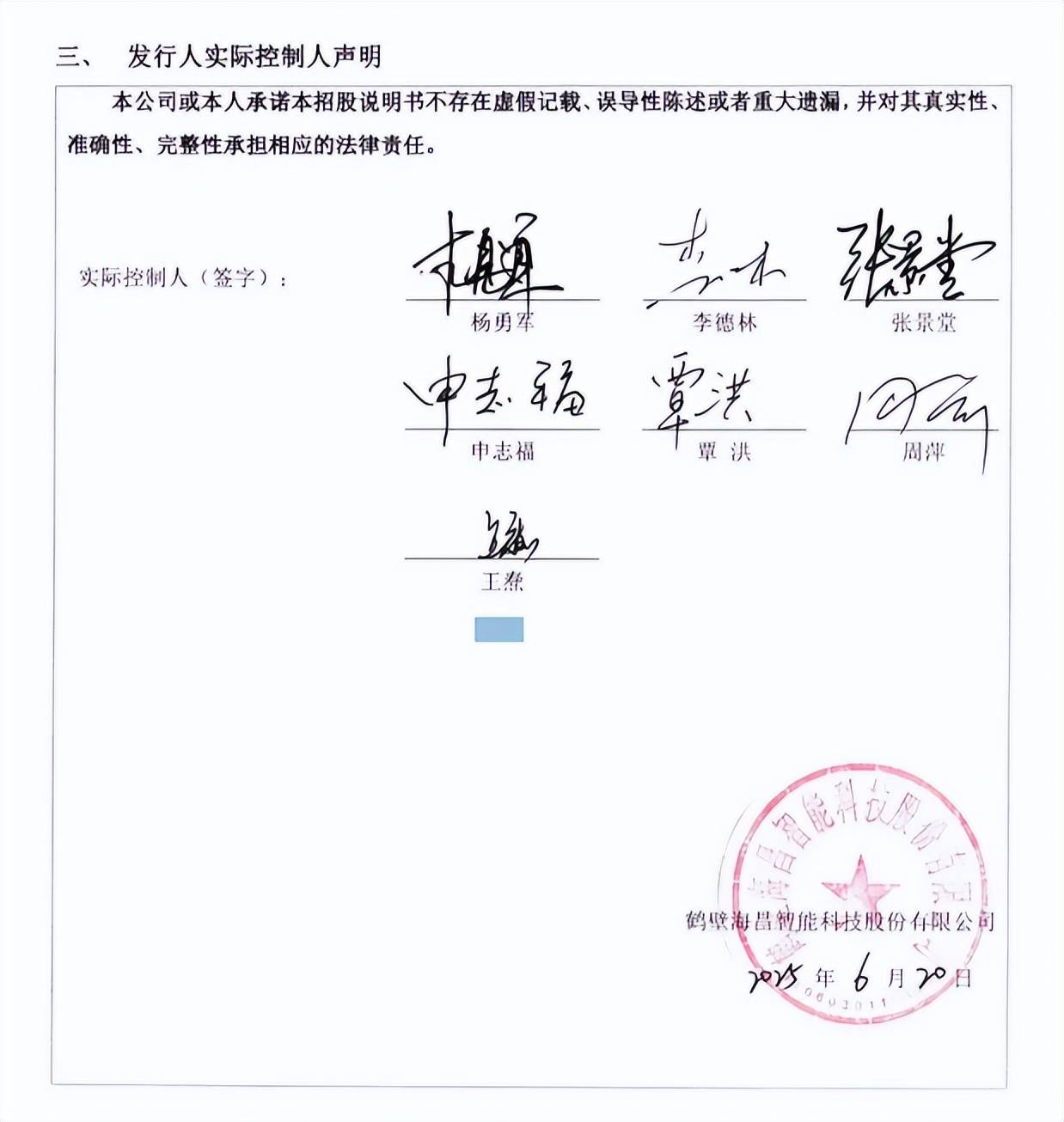

更为重要的是,王焘没有在上会稿招股书中的“发行人实际控制人声明”处签名。另外,对比两版招股书签名栏,申报稿中李德林、周萍字迹较为相似,周萍字迹与上会稿差异较大,是否均为本人签署,这种情况需要引起北交所重点关注。

融资4.52亿,面临两起专利侵权诉讼

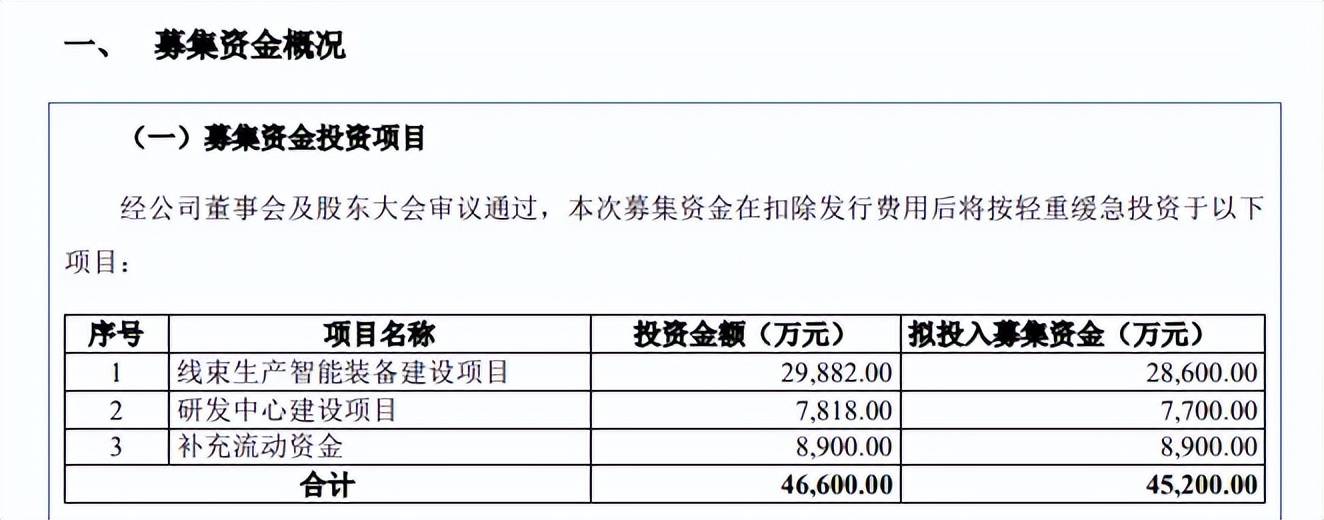

据短平快解读了解,本次IPO,海昌智能拟向不特定合格投资者公开发行股票不超过2,666.6667万股或不超过3,066.6667万股,拟募集资金4.52亿元,用于线束生产智能装备建设项目(生产项目)、研发中心建设项目以及补充流动资金,拟投入募集资金分别为2.86亿元、0.77亿元、以及0.89亿元。

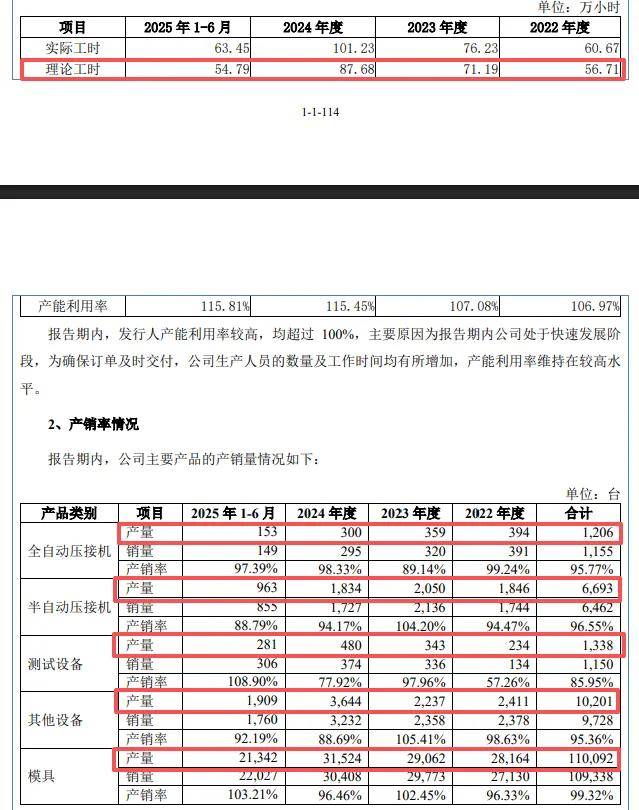

部分产品产量波动大,产能消化连遭问询。2022年至2025年1-6月(报告期),海昌智能产能利用率分别为106.97%、107.08%、115.45%、115.81%,2024年理论工时为87.68万小时。

从产品产量来看,全自动压接机分别为394台、359台、300台、153台,呈现下滑态势;半自动压接机分别为1,846台、2,050台、1,834台、963台,其他设备分别为2,411台、2,237台、3,644台、1,909台,均呈现波动态势;测试设备分别为234台、343台、480台、281台,模具分别为28,164台、29,062台、31,524台、21,342台,均呈现上升态势。

公司本次募投的生产项目建成并达产后,各类线束加工、测试及检测设备年生产能力将在现有基础上增加1,020台(套),较2024年增幅为56.04%,扩产步伐较大。预计收入48,031.83万元,约是2024年收入的60%。

产能消化问题引起北交所关注,首轮问询中要求公司结合在手订单和未来订单获取能力等,分析说明新增产能消化措施及其有效性,是否存在产能过剩或无法消化的风险,并进行必要的风险揭示。第二轮问询中要求公司进一步测算项目达产后预计增加产能、产能利用率情况,分析是否存在产能过剩的风险。

研发费用率落后于行业均值,面临两起专利侵权诉讼。报告期内,海昌智能研发费用分别为3,190.1万元、5,355.10万元、5,917.06万元、2,822.49万元,研发费用率呈现波动态势,分别为6.13%、8.21%、7.4%、6.44%。

对比来看,可比同行研发费用率均值分别为11%、10.02%、8.52%、9.08%,均高于公司,具体到企业,2024年海普锐、强瑞技术分别为10.22%、9.14%,高于公司,克来机电为6.2%,落后于公司。

截至2025年6月末,公司拥有专利156项,其中发明专利56项,发明专利占比约36%,另外100项为实用新型专利。

值得一提的是,海昌智能面临着专利侵权诉讼,2025年11月,KomaxHoldingAG以发行人所销售的“HBQ-922”产品侵犯其欧洲专利EP2157334B1、“HBQ-908”产品侵犯其欧洲专利EP3301769B1为由提起两项专利侵权诉讼。

据披露,在本次诉讼败诉情况下,公司经谨慎测算的现时赔偿义务及潜在赔偿风险所涉及的费用总额为人民币1,082.77万元,占发行人最近一年营业收入和截至报告期末归属于母公司净资产的比例分别为1.35%和1.90%。

资产负债率高于行业均值。报告期内,海昌智能资产负债率保持在高位,分别为63.24%、50.31%、48.5%、54.24%,高于可比同行均值,后者分别为31.27%、34.82%、41.35%、46.56%。以2024年作为对比,海普锐、克来机电、强瑞技术分别为68.24%、14.45%、41.38%,即后两家企业资产负债率低于公司。

报告期内,公司货币资金变动较大,分别为0.86亿元、0.41亿元、0.98亿元、1.87亿元,而短期借款分别为0.4亿元、0.6亿元、0.48亿元、0.86亿元,同时期的长期借款分别为0.57亿元、0.49亿元、0.36亿元、0.44亿元,显然公司债务压力还是存在的,这也是公司本次募资0.89亿元用于补充流动资金的重要原因。

两大核心产品毛利率下滑,向关联方买房买地引关注

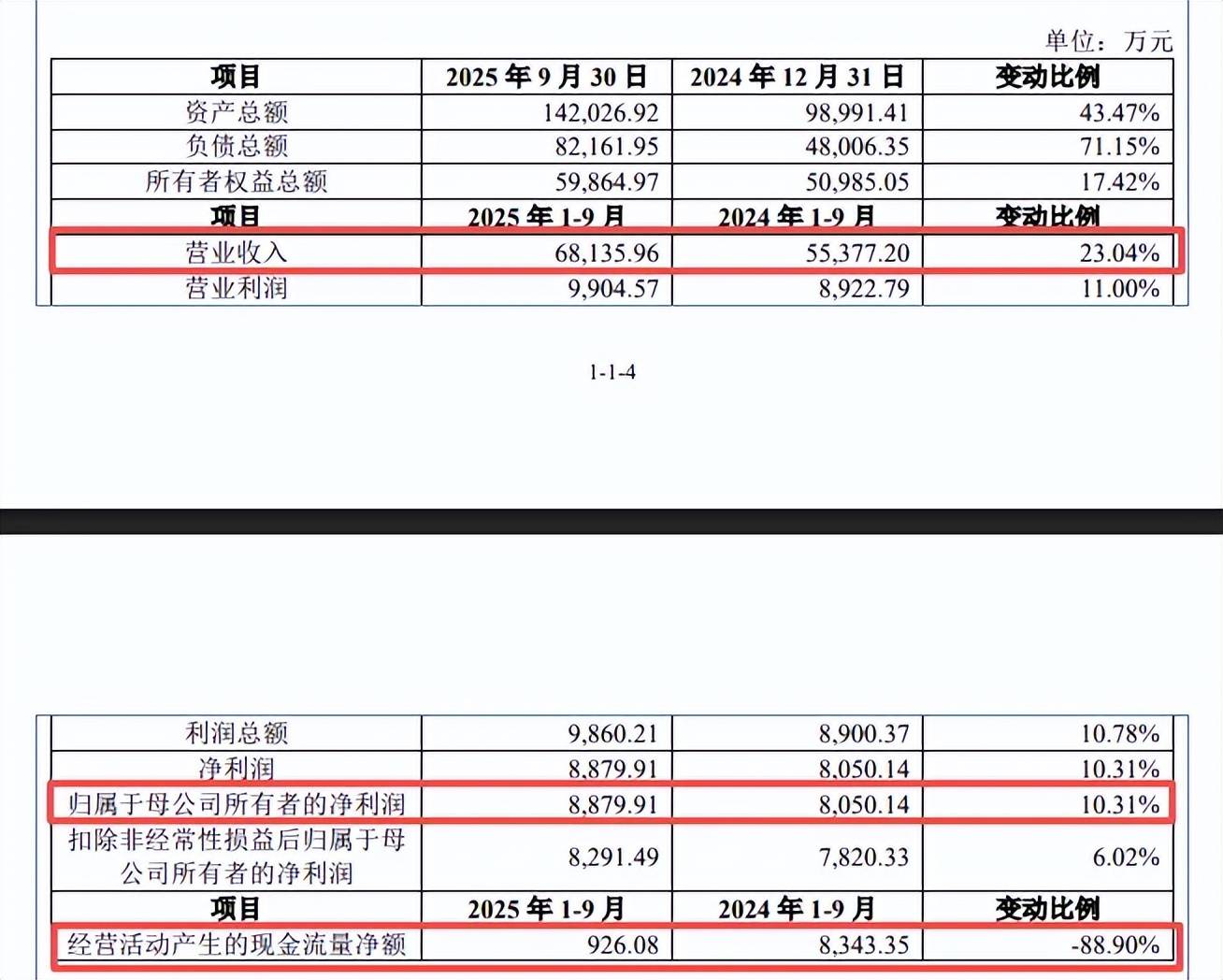

去年前三季度业绩双增,经营现金流大幅锐减。2022年至2024年,海昌智能实现营业收入分别为5.2亿元、6.52亿元、8亿元,归母净利润分别为1.08亿元、1.21亿元、1.15亿元,2024年增收不增利,净利降幅5.23%。

据短平快解读了解,2025年前三季度,公司实现营业收入、归母净利润分别为6.81亿元、0.89亿元,同比分别增长23.04%、10.31%,不过经营现金流大幅锐减,前三季度仅926.08万元,同比减少7417.27万元,降幅88.9%。

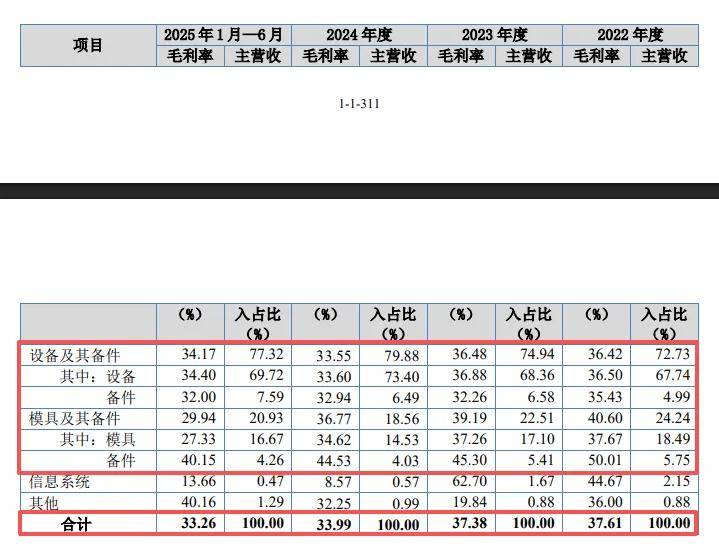

两大核心产品毛利率下滑。海昌智能主营业务收入主要由设备及其备件贡献,报告期实现收入分别为3.75亿元、4.83亿元、6.29亿元、3.34亿元,收入占比从71.99%上升至76.25%;模具及其备件收入紧随其后,分别为1.25亿元、1.45亿元、1.46亿元、0.91亿元,收入占比从23.99%下滑至20.64%。

值得一提的是,设备及其备件、模具及其备件毛利率据呈现下滑态势,前者从36.42%下滑至34.17%,累计下滑2.25个百分点;后者从40.6%下滑至29.94%,累计下滑10.66个百分点,直接导致主营业务毛利率的下滑,从37.61%下滑至33.26%,累计下滑4.35个百分点。

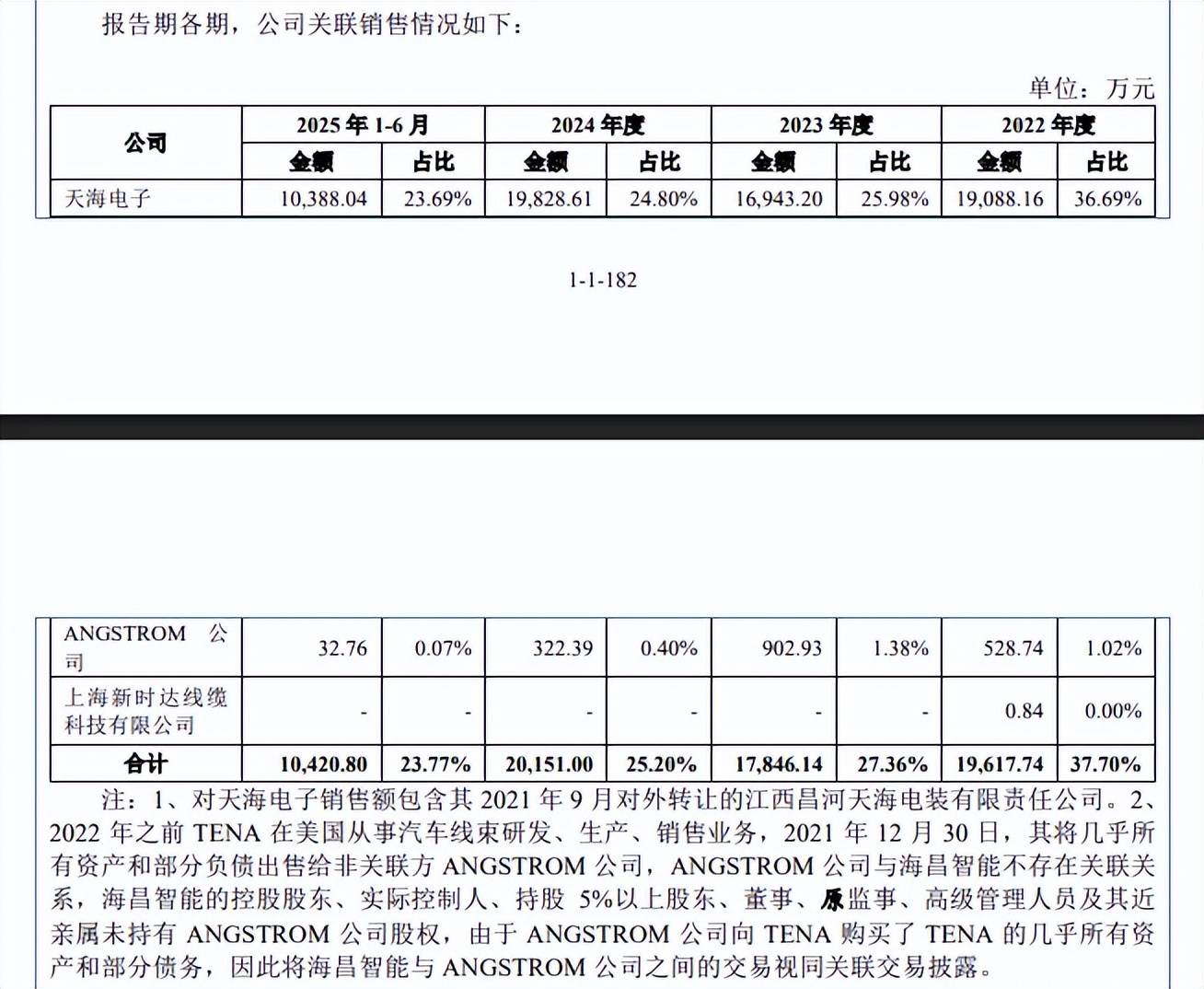

第一大客户天海电子曾是母公司。报告期内,海昌智能对前五大客户销售收入分别为3.32亿元、3.77亿元、3.35亿元、2.43亿元,占比分别为63.78%、57.85%、54.37%、55.41%,客户均是汽车或汽车线束领域的知名企业,包括天海电子、比亚迪、立讯精密、莱尼、捷翼科技。

天海电子一直为公司第一大客户,销售额分别为1.91亿元、1.69亿元、1.98亿元、1.04亿元,销售占比分别为36.69%、25.98%、24.8%、23.69%。需要指出的是,天海电子原为公司母公司,2020年9月将相关资产进行了剥离,目前天海电子申请深交所主板上市已经成功过会,详情参考《天海电子IPO:董事长变更,4名副总裁离任,累计分红超4亿》一文。

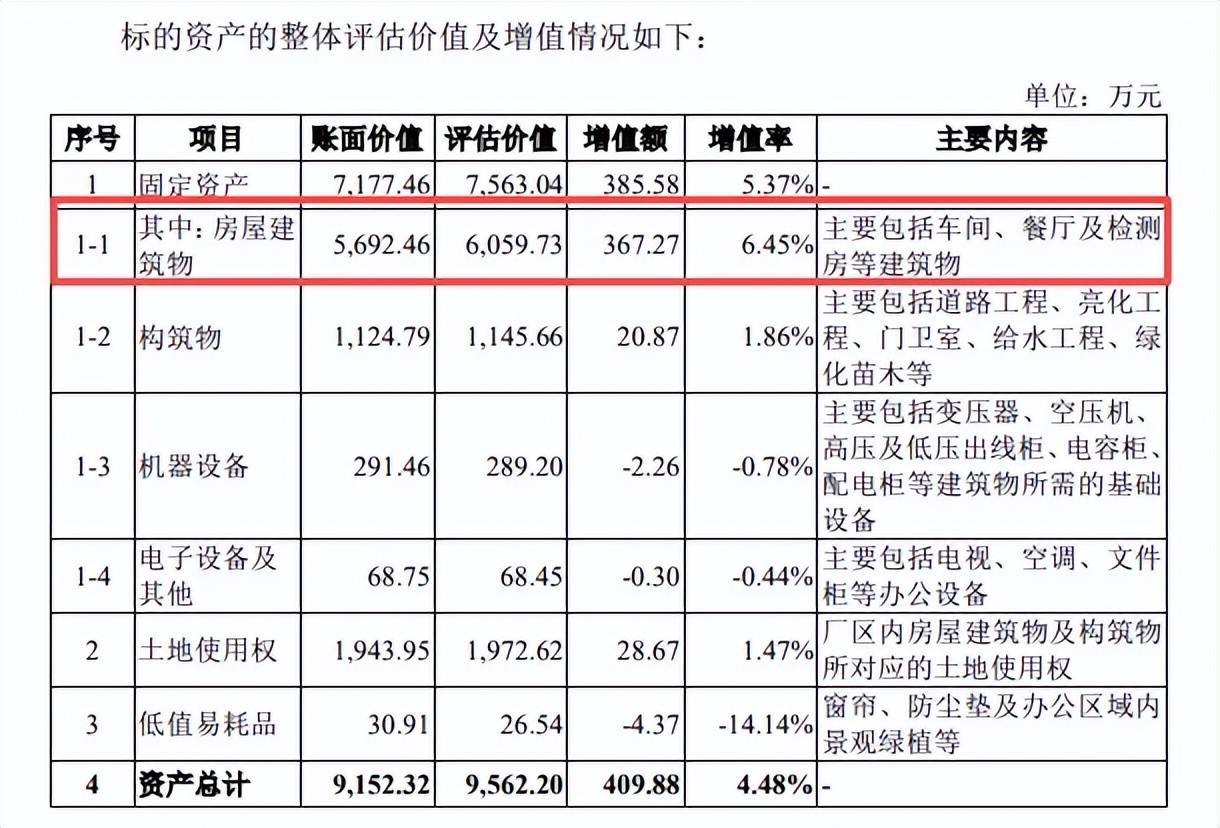

向关联方拓硕实业买房买地。2021年6月起,海昌智能租赁河南拓硕实业有限公司(拓硕实业)当时拥有的渤海路396号的厂房和办公楼作为生产经营场所,2022年4月购买前述厂房和土地,交易价格9,562.21万元(不含税),公司称是为了满足未来上市关于资产完整性及运营的持续稳定性的要求。

中联资产评估集团河南有限公司出具的评估报告显示,上述资产在评估基准日(2022年3月)的账面价值为9,152.32万元,评估价值为9,562.20万元,评估增值409.88万元,增值率为4.48%。其中房屋建筑物账面价值、评估价值分别为5,692.46万元、6,059.73万元,即增值367.27万元、增值率6.45%。

自2021年起,房地产业频繁爆雷,行业陷入低迷,而公司上述收购的房地产估值不增反降,是否符合商业逻辑?

据招股书,拓硕实业是海昌智能部分实际控制人控制的企业,而企查查显示拓硕实业由赵晓晨、赵丹分别持股66%、34%,并非杨勇军等7人实际控制人之一,那么该公司的实际控制人具体是谁,又为何选择幕后控制?

据披露,拓硕实业收到银行转账8,778.26万元,其中2130万元用于往来款,包括向鹤壁环球置业有限公司(环球置业为部分实际控制人控制的企业)转账1,000.00万元,用于偿还对天海控股的借款(环球置业暂时托管天海控股部分资金);向其股东谷雨支付款项1,130.00万元,系偿还前期借入款项。

2023年8月,谷雨退出拓硕实业股东行列,持有的66%股权由赵晓晨接手,谷雨退出该公司股东的理由是什么,1130万元的具体流向是什么?赵晓晨又为何成为该公司新股东,都需要引起北交所重点关注。

值得指出的是,海昌智能在挂牌申请文件中因未准确披露与拓硕实业的关联关系和关联交易情况,公司、董事长杨勇军在2024年12月、2025年1月分别收到中国证券监督管理委员会河南监管局、全国股转公司下发的行政监管措施、自律监管措施,并记入证券期货诚信档案。