1月14日,明光瑞尔竞达科技股份有限公司(瑞尔竞达)北交所上市成功过会,保荐机构是开源证券。

瑞尔竞达主要从事炼铁高炉与所需耐火材料的研发、生产和销售,产品包括炼铁高炉用炮泥、陶瓷杯和风口组合砖、具有温度检测功能的渣铁主沟预制永久衬、热风炉非金属炉箅子及支柱以及其他不定形耐火制品。

去年前三季度营收、净利双降。2022年至2024年,瑞尔竞达实现营业收入分别为4.03亿元、4.67亿元、4.76亿元,归母净利润分别为0.6亿元、0.92亿元、0.85亿元,波动较大,2024年增收不增利,收入增速仅1.9%。

据短平快解读了解,2025年前三季度,公司录得营收、净利双降的成绩,分别为3.38亿元、0.77亿元,同比分别大幅下滑11.43%、8.51%。公司预估2025年全年实现收入、净利润分别为4.8亿元、0.89亿元,同比分别增长0.71%、5.29%。

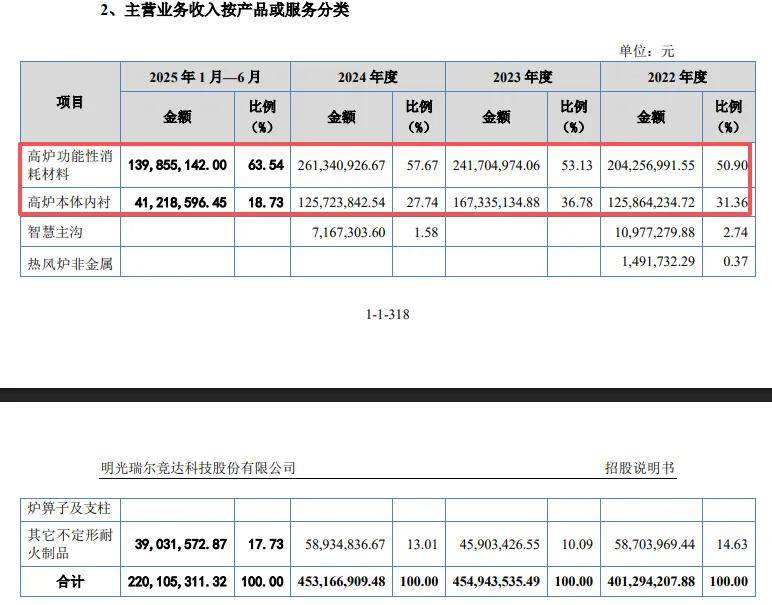

高炉功能性消耗材料贡收超六成,毛利率连升。瑞尔竞达主营业务收入主要由高炉功能性消耗材料(即:炼铁高炉用炮泥)、高炉本体内衬(即:陶瓷杯和风口组合砖)贡献,前者报告期实现收入分别为2.04亿元、2.42亿元、2.61亿元、1.4亿元,占比从50.9%上升至63.54%;后者实现收入分别为1.26亿元、1.67亿元、1.26亿元、0.41亿元,收入占比从31.36%下滑至18.73%。

报告期毛利率稳步上升,分别为32.26%、37.74%、39.72%、39.09%,其中主营业务毛利率分别为32.06%、36.06%、36.76%、37.2%,其中高炉功能性消耗材料从32.88%上升至36.67%,累计上升3.79个百分点;高炉本体内衬从34.47%上升至40.54%,期末较上年末下滑4.93个百分点。

毛利率与同行不一致。不同于瑞尔竞达毛利率接连上涨,可比同行毛利率下滑较为明显,分别为18.86%、17.95%、15.86%、16.14%。

瑞尔竞达表示,公司主要产品均用于钢铁行业的炼铁环节,而其他可比公司主要产品除应用于钢铁行业以外,还应用在化工、建材、有色、电力等行业,并且可比公司产品通常用在钢铁行业炼钢、轧钢环节,较少应用在炼铁环节。

上文提到,公司研发费用率、发明专利均落后于同行,这种情况下毛利率却是远超同行,颇为不寻常,换一方面来讲,瑞尔竞达主要产品用于钢铁行业的炼铁环节,所以毛利率高于同行,那么其他同行是否也可以转向该领域,相关壁垒究竟有多高?

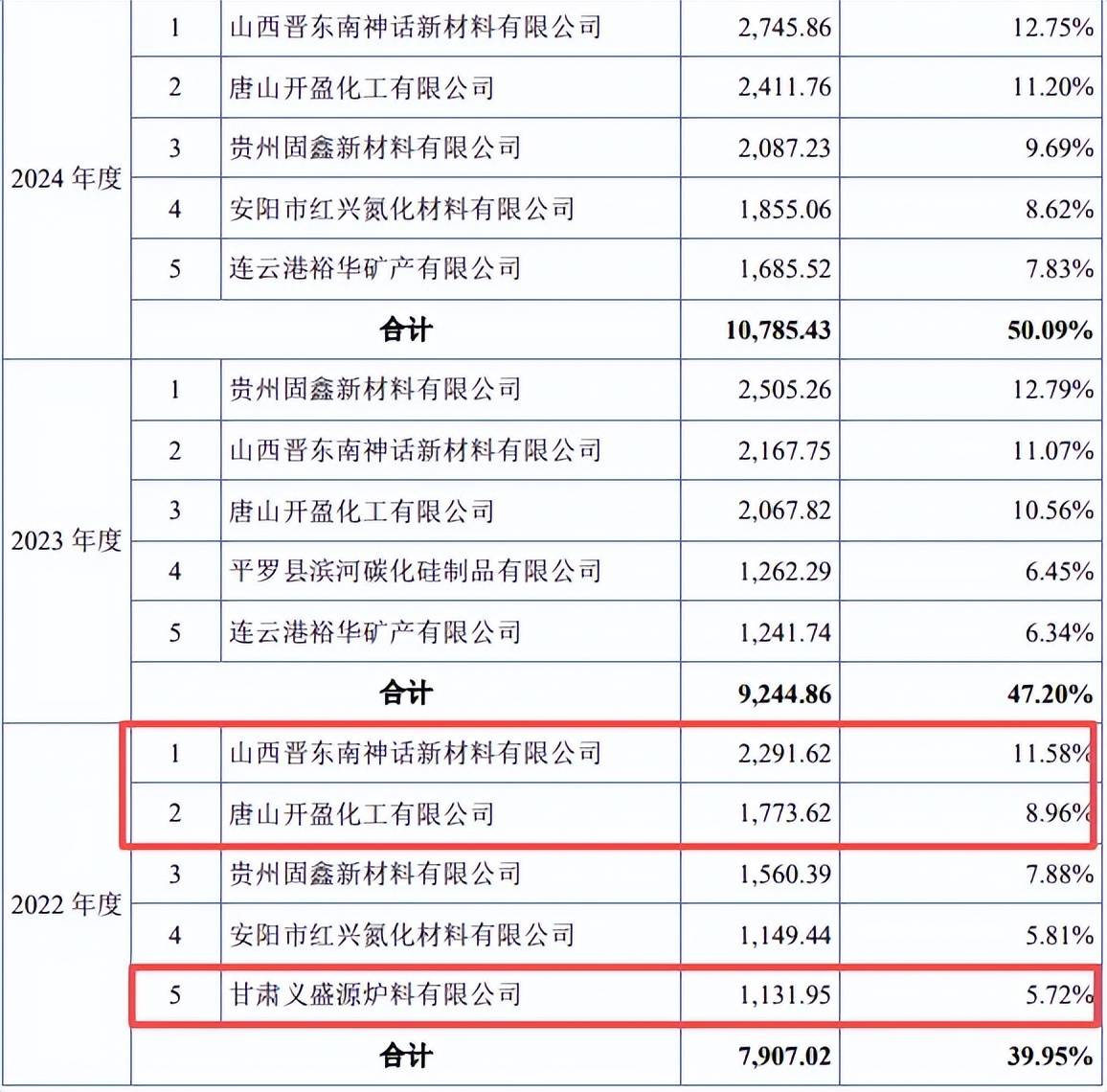

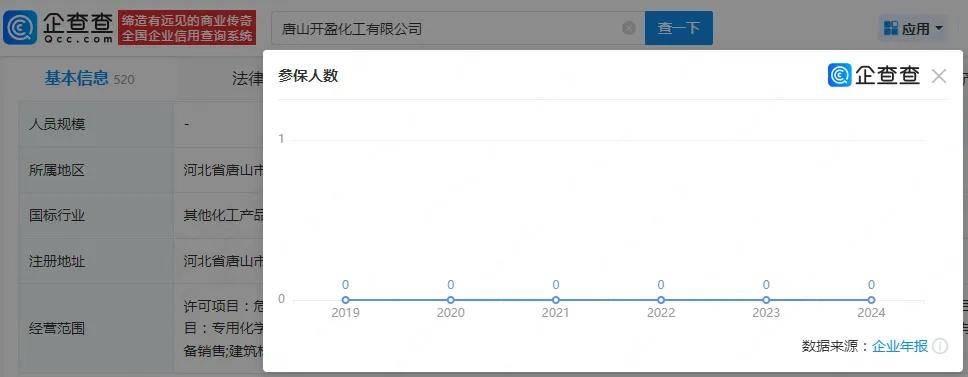

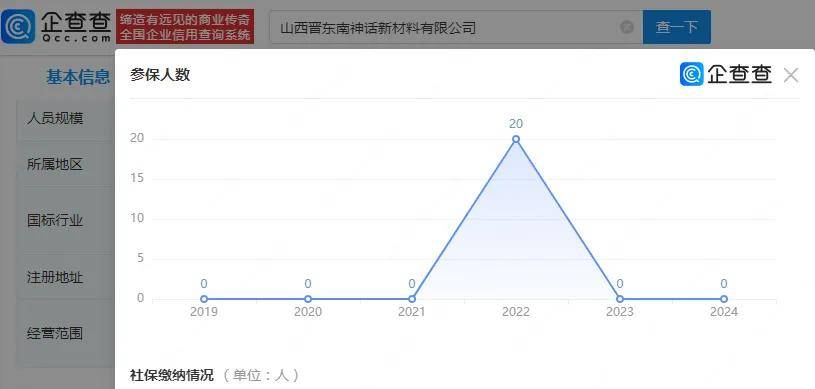

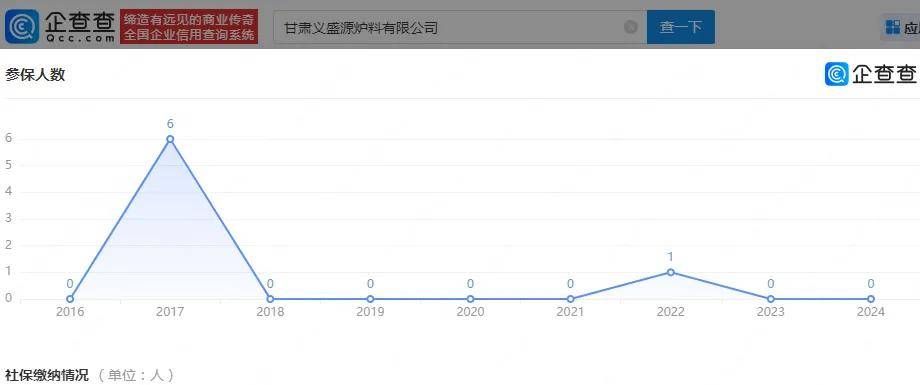

多供应商参保人数为0人。报告期内,唐山开盈化工有限公司、山西晋东南神话新材料有限公司、甘肃义盛源炉料有限公司均为瑞尔竞达前五大供应商,2024年向前两家企业的采购额分别为2,411.76万元、2,745.86万元,2022年向甘肃义盛源炉料有限公司的采购额为1,131.95万元。

企查查显示,唐山开盈化工有限公司成立于2019年1月,注册资本、实缴资本分别为1000万元、100万元,由郗春刚全资持有,2019年至2024年的参保人数均为0人。

山西晋东南神话新材料有限公司成立于2019年7月,注册资本、实缴资本均为2000万元,刘浩、刘海青、刘茜分别持股40%、40%、20%,2019年至2024年期间,2022年参保人数为20人,其余年度均为0人。

甘肃义盛源炉料有限公司成立于2005年5月,注册资本、实缴资本均为300万元,李建新、李晋嫄、罗钟梅分别持股40%、33.33%、26.67%,2019年至2024年期间,2022年参保人数为1人,其余年度为0人。

瑞尔竞达与上述供应商是如何达成商业来往的,具体的采购内容是什么,价格与其他供应商是否存在较大差异,公司对供应商的审核制度是怎么样的?都是北交所需要重点关注的地方。