1月14日,明光瑞尔竞达科技股份有限公司(瑞尔竞达)北交所上市成功过会,保荐机构是开源证券。

瑞尔竞达主要从事炼铁高炉与所需耐火材料的研发、生产和销售,产品包括炼铁高炉用炮泥、陶瓷杯和风口组合砖、具有温度检测功能的渣铁主沟预制永久衬、热风炉非金属炉箅子及支柱以及其他不定形耐火制品。

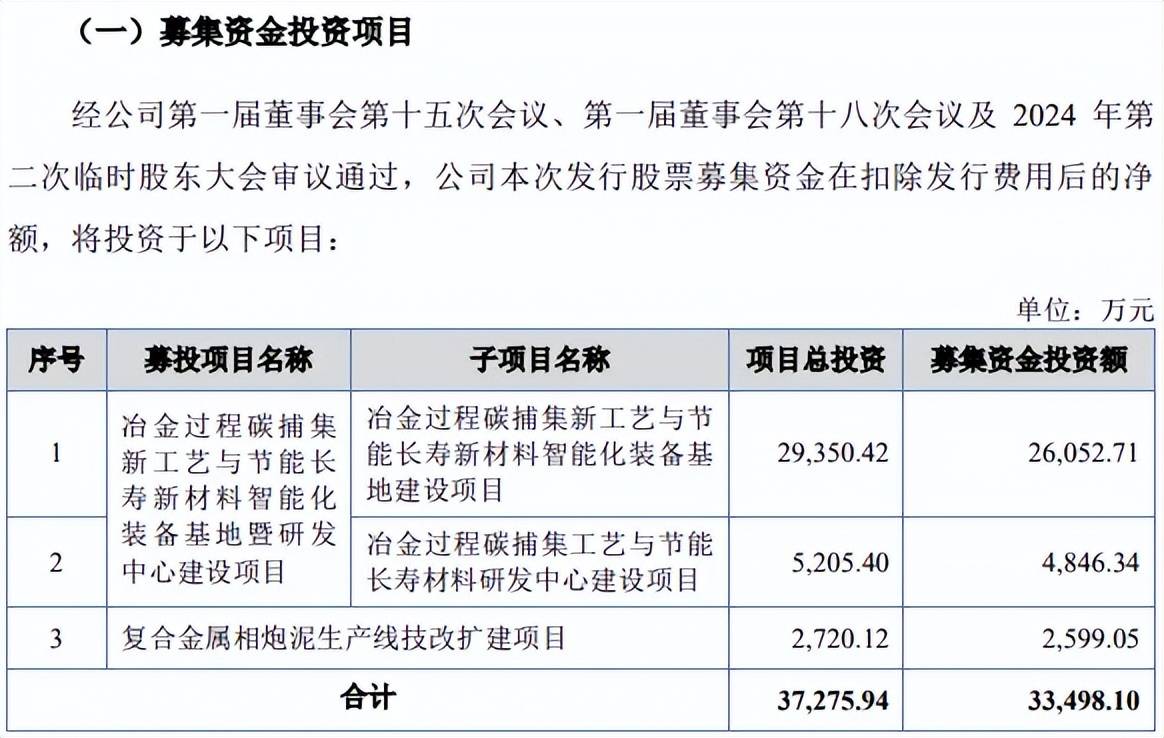

本次IPO,瑞尔竞达拟公开发行不超过44,350,000股(未考虑超额配售选择权),拟募集资金3.35亿元,用于冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地建设项目(基地建设项目)、冶金过程碳捕集工艺与节能长寿材料研发中心建设项目以及复合金属相炮泥生产线技改扩建项目(技改扩建项目),拟投入募集资金分别为2.61亿元、0.48亿元、0.26亿元。

据短平快解读了解,公司此前2023年12月申报北交所时拟募集资金4.73亿元,其中包括补充流动资金1亿元,公司在问询函中表示,截至2024年末,货币资金、交易性金融资产合计为2.25亿元,资金相对充足,能够解决短期内流动资金需求,所以无需再使用募集资金补充流动资金。

累计分红1.33亿元。2022年至2025年1-6月(报告期),瑞尔竞达资产负债率下滑较为明显,分别为35.66%、29.28%、22.32%、24.39%,期末货币资金、交易性金融资产分别为1.06亿元、1.89亿元,合计2.95亿元,而短期借款、一年内到期的非流动资金分别为1216.14万元、378.13万元,仅相当于现金流的零头,进一步来看,报告期内资金较为充裕,债务压力较小。

更为重要的是,公司报告期内分红也颇为大方,2022年分红1.3亿元、2023年分红300万元,已经远超此前的补充流动资金金额了,即此前补充流动资金不具备必要性。

扩产后的消化能力要引起关注。瑞尔竞达本次募投的基地扩建项目以及技改扩建项目建成达产后,前者将将实现年产高炉长寿节能解决方案所需耐火材料2.06万吨、非金属炉箅子及支柱所需耐火材料410.00吨、轻量化热风炉6套、超级石灰生产线4套;后者将新增年产2.20万吨无水炮泥。

2022年至2024年,公司高炉本体内衬产品、智慧主沟产能利用率,分别为74.6%、81.12%、62.1%,其他不定形耐火制品产能利用率分别为66.26%、72.87%、76.68%,2024年产能分别为9,600吨、9,600吨,合计1.92万吨。

不过公司指出,截至本回复签署日,公司现有厂区中高炉本体内衬产品、智慧主沟、其他不定形耐火制品等产品的产能合计为1.92万吨,新厂区规划的“高炉长寿节能解决方案所需耐火材料”产能为2.06万吨,整体扩产7.29%。虽然产能有所扩大,但不存在大幅扩产的情况,可见募投项目的实施具有合理性。

报告期内,公司炼铁高炉用炮泥产能利用率分别为85.9%、98.54%、109.86%、94.09%,2024年产能34,120吨,技改后新增产能约是现有产能的64%。

需要指出的是,瑞尔竞达在招股书提示了“募投项目产能消化风险”,由于新增产能是否能够得到有效利用存在不确定性,如果市场环境发生不利变化、公司的市场开拓情况未达预期,或者公司募集资金投资项目生产的产品无法满足市场需求,本次募集资金投资项目增加的产能存在消化不足的风险。

研发费用落后于销售费用,研发费用率在同行中垫底。报告期内,瑞尔竞达研发费用分别为1506.18万元、1673.32万元、2192.25万元、749.23万元,研发费用率分别为3.74%、3.58%、4.6%、3.3%。

对比自身,销售费用、管理费用均远超研发费用,期末分别为1682.18万元、1066.49万元,对应的费用率分别为7.41%、4.7%。

对比行业,可比同行研发费用率均值分别为4.46%、4.13%、4.57%、4.63%,进一步来看,诸多同行的研发费用率在报告期内多次高于公司,包括2022年、2023年度以及2025年1-6月,以期末为例,中钢洛耐、濮耐股份、北京利尔、瑞泰科技研发费用率分别为4.63%、3.44%、7%、3.44%。

截至2024年末,公司拥有研发人员39人,占比13.83%,有效授权专利70项,其中发明专利16项,发明专利占比约23%,可比同行中钢洛耐、濮耐股份、北京利尔、瑞泰科技发明专利数量均远超公司,前三家企业分别为323项、84项、239项,最后一家企业2024年就新增发明专利28项,显然公司还需要进一步强化科研投入。