1月16日,天海汽车电子集团股份有限公司(天海电子)深交所主板上市将迎来上会,保荐机构是招商证券。

天海电子为汽车整车厂商提供汽车传输系统、连接系统、智能控制等解决方案,主营汽车线束、汽车连接器、汽车电子等汽车零部件产品的研发、生产和销售,产品主要应用于新能源汽车、传统燃油汽车整车制造,客户包括奇瑞、上汽、吉利、长安、理想、蔚来、零跑等等。

梳理来看,广州工控通过收购成为控股股东;董事长变更,4名副总裁离任;多家子公司遭行政处罚;融资24.6亿元,收入增速放缓,新增产能消化要引起关注;累计分红4.76亿元,期末资产负债率高达61.55%;研发费用率落后于均值,发明专利占比约17%,研发人员平均薪酬落后于管理、销售人员;收入稳增,净利有所波动;汽车线束贡献超8成收入,毛利率连降;应收账款高企,占流动资产比例过半;为何剥离原孙公司TENA?

董事长变更,4名副总裁离任

据短平快解读了解,2006年9月,天海电子前身天海科技成立,王来生、李德林分别持股56.2%%、43.8%;2017年6月完成股份制改革,共有12名股东,其中鹤壁聚仁、赛领嘉远分别持股22.3%、16.16%。

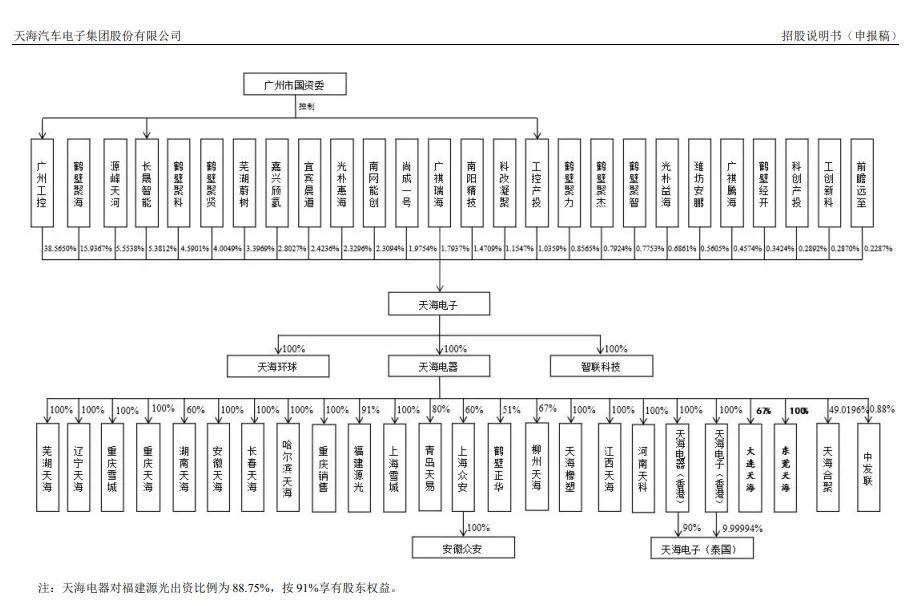

广州工控通过收购成为控股股东。天海电子控股股东是广州工业投资控股集团有限公司(广州工控),直接持股比例为38.57%,与长晟智能、工控产投受同一控制,持股比例分别为5.38%、1.04%,三家企业合计直接持股44.98%,实际控制人是广州市国资委。

2021年6月,赛领嘉远、赛领卓卉、上海衡峥、王京宝、上海晶桥、鹤壁开景、杨继学、董建敏将各自所持的全部或部分发行人股份转让给广州工控,此后广州工控成为公司控股股东。

截至2020年9月30日,天海电子净资产(股东全部权益)总额账面价值为94,380.48万元,评估价值241,424.97万元,评估价值较账面价值评估增值147,044.49万元,增值率为155.80%。

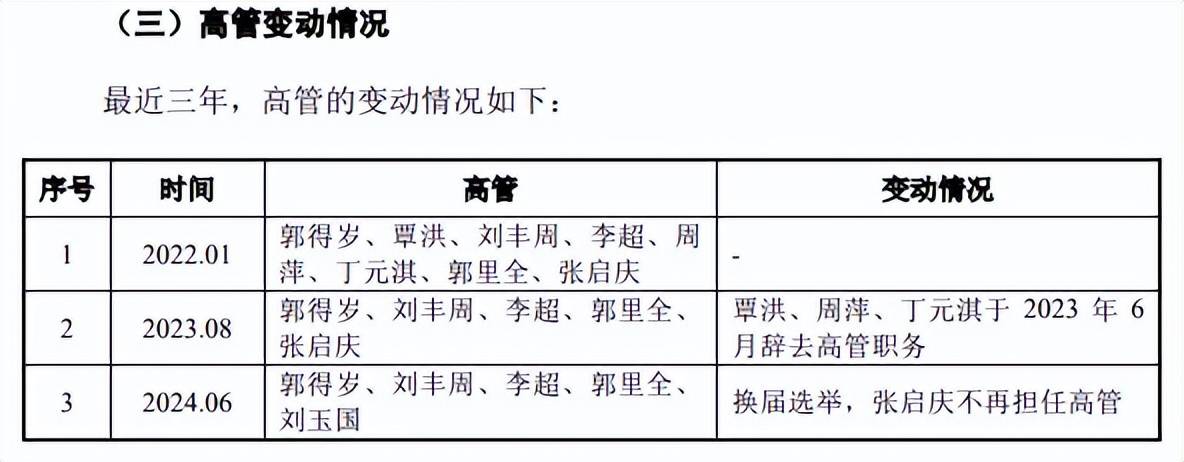

董事长变更,4名副总裁离任。报告期内,不管是董事层面,还是高管层面,天海电子的人事调整均较为频繁,2023年6月,董事杨勇军、张景堂辞职;12月,董事韩长印、独立董事李留庆辞职;2024年6月,广州工控提名的董事曹限东更换为全登华;2025年4月,广州工控提名的董事内部调整,董事长从董立刚变更为王松,董事左梁不再担任董事。

2023年6月,副总裁覃洪、周萍、丁元淇辞职,2024年6月,副总裁张启庆因换届选举不再担任高管职务,目前公司高管包括郭得岁、刘丰周、李超、郭里全、刘玉国。

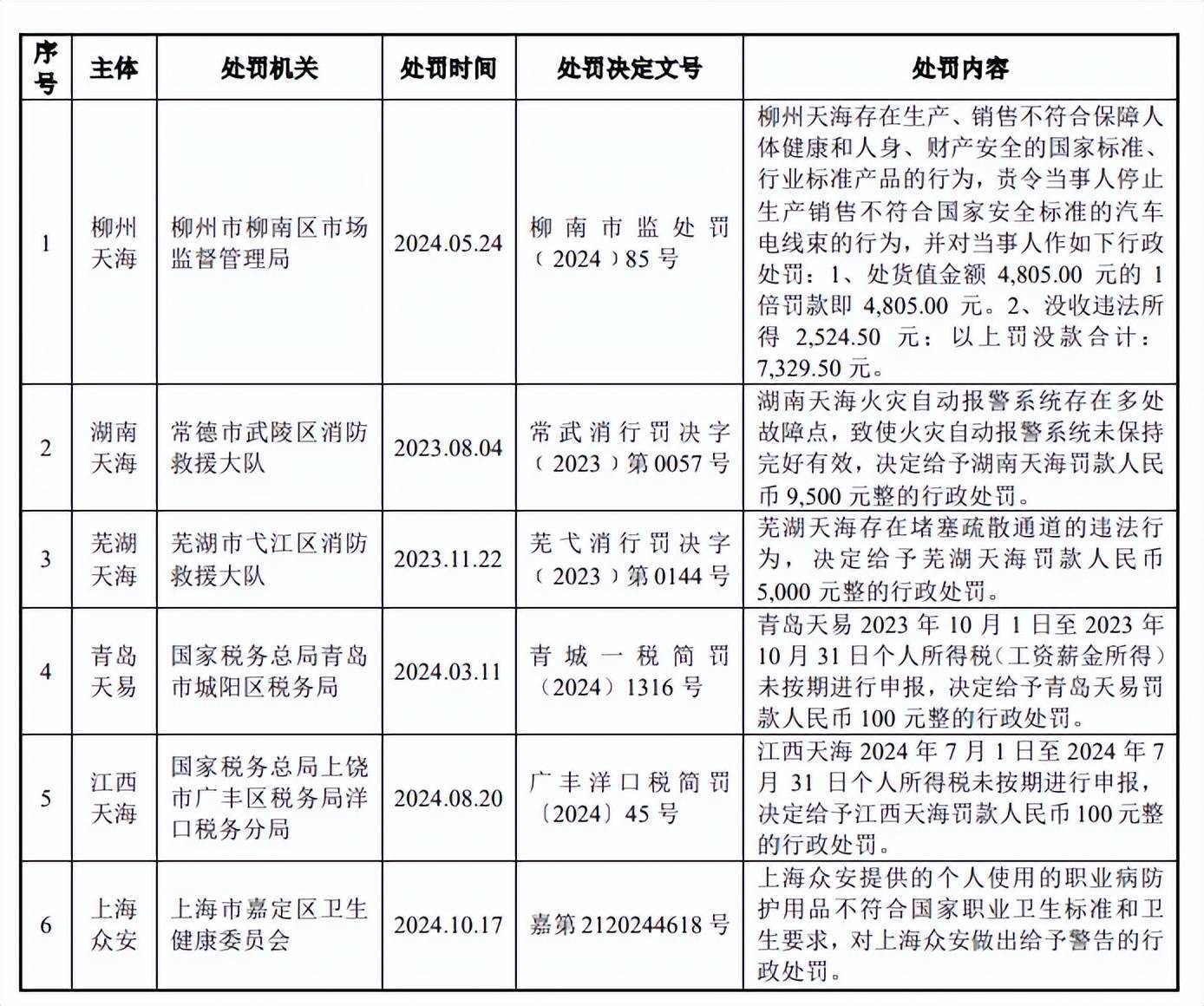

多家子公司遭行政处罚。报告期内,天海电子多家子公司遭遇行政处罚,2023年8月,湖南天海火灾自动报警系统存在多处故障点,致使火灾自动报警系统未保持完好有效,被罚款9500元。11月,芜湖天海存在堵塞疏散通道的违法行为,被罚款5000元。

2024年3月,青岛天易2023年10月1日至2023年10月31日个人所得税(工资薪金所得)未按期进行申报,被罚款100元。

5月,柳州天海存在生产、销售不符合保障人体健康和人身、财产安全的国家标准、行业标准产品的行为,被责令停止生产不符合国家安全标准的产品,没收违法所得并罚款合计7329.50元。

8月,江西天海2024年7月1日至2024年7月31日个人所得税未按期进行申报,被罚款100元。

10月,上海众安提供的个人使用的职业病防护用品不符合国家职业卫生标准和卫生要求,被给予警告。

据披露,上述遭遇行政处罚的企业已积极采取整改措施,整改措施切实有效,不过诸多子公司遭遇罚款背后,需要深挖更深层次的原因,并做出相应的处罚机制,才能从根本上杜绝此类现象。

融资24.6亿,累计分红4.76亿

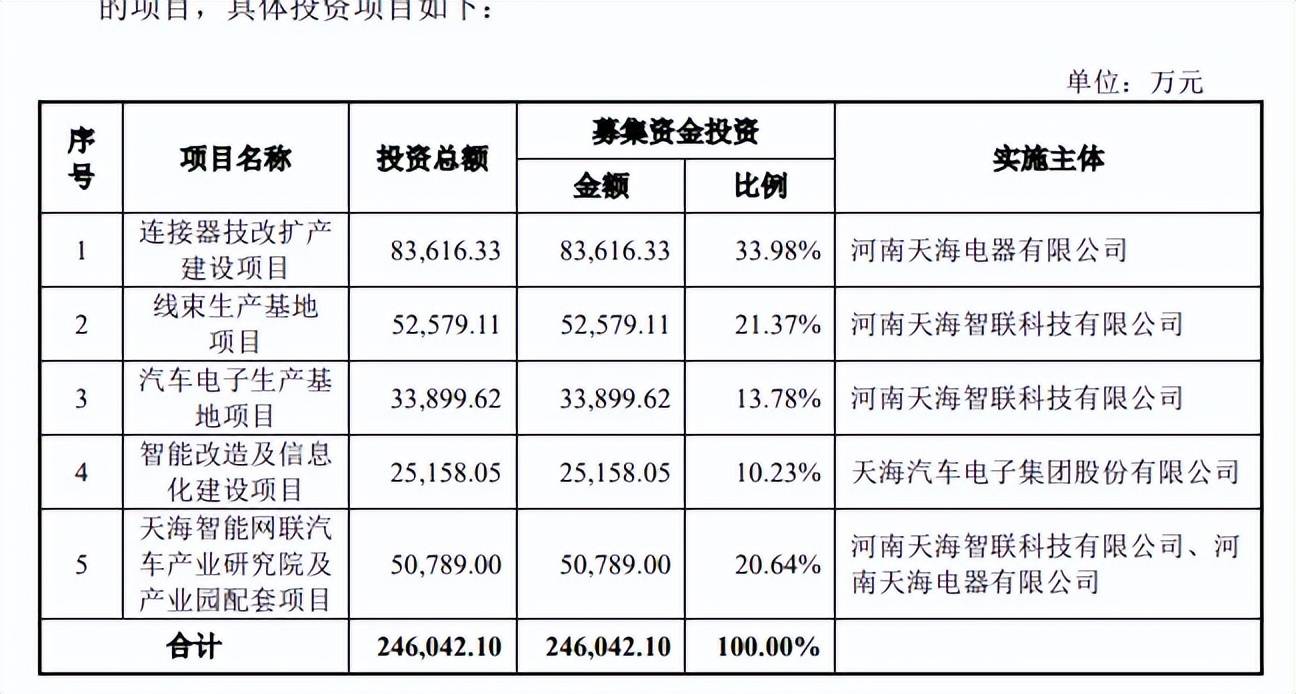

据短平快解读了解,本次IPO,天海电子拟公开发行不低于49,555,556股,拟募集资金24.6亿元,用于连接器技改扩产建设项目、线束生产基地项目、汽车电子生产基地项目、智能改造及信息化建设项目以及天海智能网联汽车产业研究院及产业园配套项目,拟投入募集资金分别为8.36亿元、5.26亿元、3.39亿元、2.52亿元、5.08亿元。

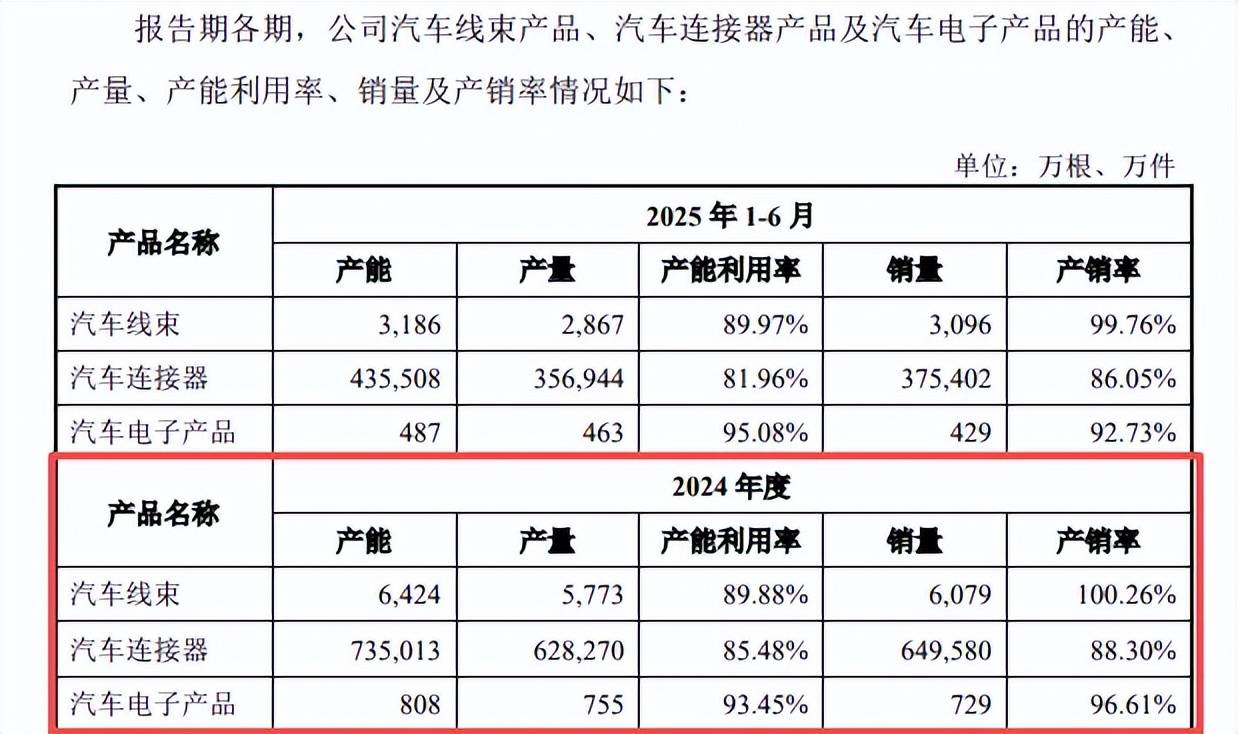

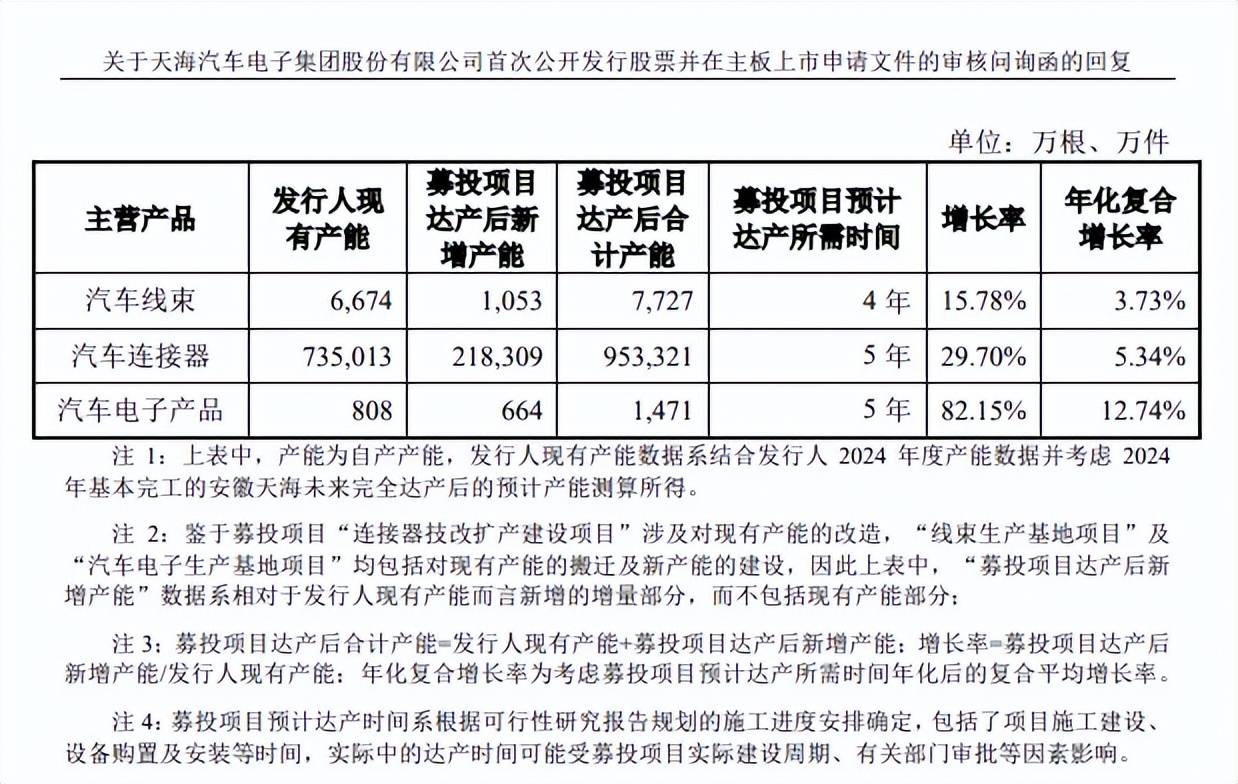

收入增速放缓,新增产能消化要引起关注。天海电子“连接器技改扩产建设项目”、“线束生产基地项目”和“汽车电子生产基地项目”分别新增汽车连接器产品产能、汽车线束产能,和汽车电子产品产能,项目建成达产后将新增产能分别为218,309万件、1,053万根、664万件。

2022年至2025年1-6月(报告期),公司汽车连接器产能利用率分别为82.97%、85.19%、85.48%、81.96%;汽车线束分别为87.26%、87.58%、89.88%、89.97%;汽车电子产品分别为90.77%、82.05%、93.45%、95.08%。

2024年,三大产品的产能分别为735,013万件、6,424万根、808万件,即本次扩产分别是现有产能的29.7%、16.39%、82.15%。需要指出的是,首轮问询函中,汽车连接器、汽车电子产品现有产能与招股书中2024年一致,而汽车线束则存在差异,问询函中为6,674万根。

公司在问询中予以注释,现有产能数据系结合发行人2024年度产能数据并考虑2024年基本完工的安徽天海未来完全达产后的预计产能测算所得。

天海电子在问询函中援引相关数据指出新增产能随相关产品市场规模增加预计能实现良好的消化,不过公司2023年、2024年收入增速分别为40.58%、8.44%,放缓十分明显,扩产后的产能消化仍然要引起高度重视。

另外,公司也在招股书中提示了“募投项目实施的风险”,在项目实施及后续经营过程中,若内外部环境发生不利变化,公司将存在募投项目不能如期完成、产能利用率不足、募投项目新增产能无法消化的风险,进而将直接影响本次募集资金投资项目的经济效益和公司的整体经营业绩。

累计分红4.76亿元。报告期内,天海电子合并资产负债率较高,分别为66.32%、64.21%、59.1%、61.55%,期末货币资金15.72亿元,而短期借款、一年内到期的非流动负债分别为4.28亿元、0.77亿元,短期债务压力不大,但公司还有9.29亿元的长期借款,债务压力并不轻,报告期利息费用分别为0.57亿元、0.59亿元、0.47亿元、0.28亿元。

2022年、2023年、2025年1-6月,公司分别分红1.5亿元、1.48亿元、1.78亿元,合计4.76亿元,资产负债率如此之高的背景下还实施分红的理由是什么?是否合理?

研发费用率落后于均值。报告期内,天海电子研发费用稳增,分别为3.29亿元、4.47亿元、5.87亿元、2.71亿元,研发费用率略有波动,分别为4%、3.87%、4.69%、4.13%。

对比来看,可比同行研发费用率均值分别为4.82%、5.56%、4.93%、4.4%,均高于公司,从期末数值来看,公司研发费用率处在中游,落后于永鼎股份(5.01%)、瑞可达(4.58%)、徕木股份(5.26%),领先于沪光股份(3.32%)、壹连科技(3.82%)。

发明专利占比约17%,研发人员平均薪酬垫底。截至2025年6月末,天海电子及下属子公司在境内共拥有508项专利,其中发明专利85项,境外还有1项发明专利,发明专利占比约17%,实用新型专利417项。

报告期内,公司研发人员分别为1,294人、1,540人、2,011人和2,030人,占发行人总员工人数的比例分别为12.02%、10.75%、12.13%和10.93%,平均薪酬分别为14.38万元、15.48万元、16.49万元、7.81万元。

值得一提的是,管理人员、销售人员平均薪酬要高于研发人员薪酬,前者分别为30.26万元、32.41万元、29.89万元、14.37万元;后者分别为18.08万元、16.9万元、16万元、9.3万元。

毛利率连降,剥离的企业产生大额坏账

收入稳增,净利有所波动。2022年至2024年,天海电子营业收入稳增,分别为82.15亿元、115.49亿元、125.23亿元,归母净利润分别为4.1亿元、6.84亿元、6.16亿元,2024年同比下滑9.98%,形成增收不增利的局面。

据短平快解读了解,2025年前三季度,公司实现营业收入、归母净利润分别为108.98亿元、5.37亿元,同比分别增长25.35%、8.37%。

天海电子表示,公司在汽车线束和汽车连接器领域具备较强的竞争优势,随着国内自主品牌整车厂对汽车零部件的本土化采购需求增长,公司汽车线束和汽车连接器的销量有所增长,带动整体经营业绩增长。

汽车线束贡献超8成收入,毛利率连降。天海电子主营业务收入主要由汽车线束贡献,报告期内实现收入分别为66.82亿元、95.64亿元、101.11亿元、52.6亿元,收入占比均在8成以上,分别为84.82%、86.07%、83.7%、84.55%。

汽车连接器收入分别为10.2亿元、13.18亿元、16.81亿元、8.35亿元,收入占比均在10%以上,分别为12.95%、11.86%、13.92%、13.42%。

天海电子在招股书称,公司汽车线束业务收入与目前主营自主汽车线束业务的A股上市公司相比,排名第一,汽车连接器业务收入与目前主营汽车连接器业务的A股上市公司相比,排名前三。

需要指出的是,主营业务毛利率连降,分别为15.94%、15.2%、14.59%、13.93%,累计下滑2.01个百分点,其中汽车线束毛利率从14.07%下滑至11.55%,累计下滑2.52个百分点,而汽车连接器毛利率呈现先升后降态势,分别为27.22%、29.25%、31.03%、28.84%,期末较上年末下滑4.71个百分点。

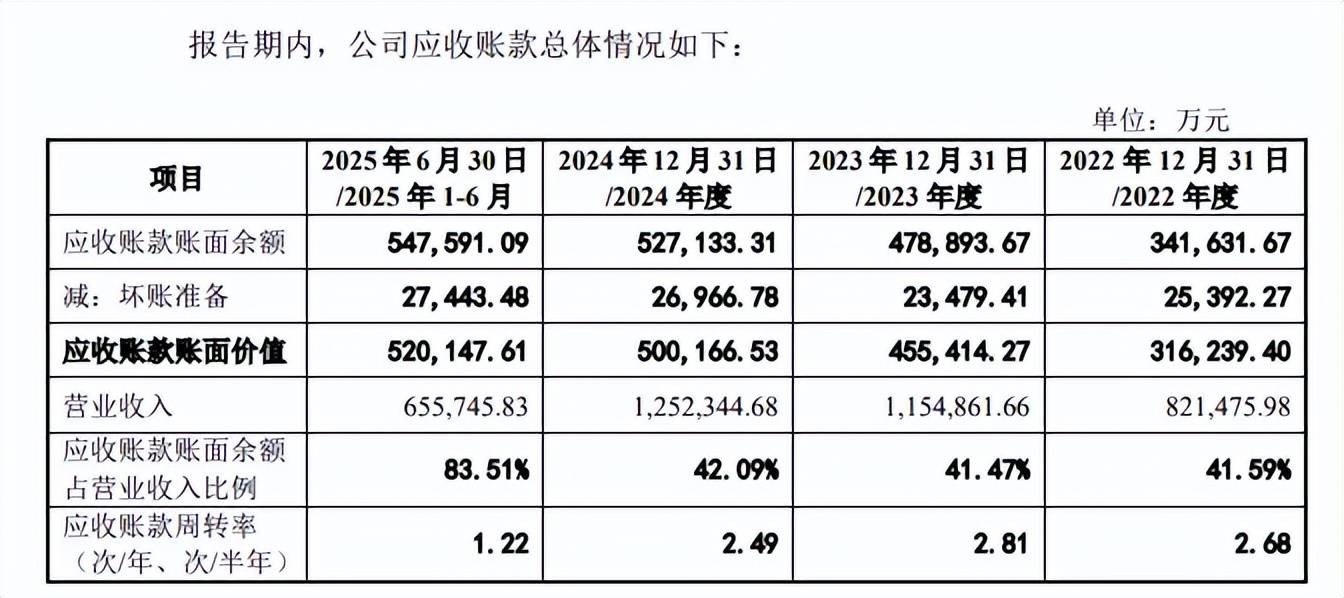

应收账款高企,占流动资产比例过半。报告期内,天海电子应收账款稳增,分别为31.62亿元、45.54亿元、50.02亿元、52.01亿元,占流动资产比例分别为53.66%、50.34%、56.37%、55.33%,应收账款周转率也从2.68次下滑至1.22次。

应收账款高企的另一面,坏账准备也保持在高位,分别为2.54亿元、2.35亿元、2.7亿元、2.74亿元,应收账款账面余额占营业收入比例分别为41.59%、41.47%、42.09%、83.51%。

进一步来看,应收账款过半集中在前五名客户,期末应收账款账面余额合计28.77亿元,占比52.54%,坏账准备0.39亿元。公司期末对奇瑞汽车、吉利汽车、Y公司、上汽集团、理想汽车的应收账款账面余额分别为8.69亿元、6.55亿元、5.75亿元、4.1亿元、3.68亿元,对应的坏账准备分别为1,869.20万元、660.67万元、580.50万元、428.42万元、370.91万元。

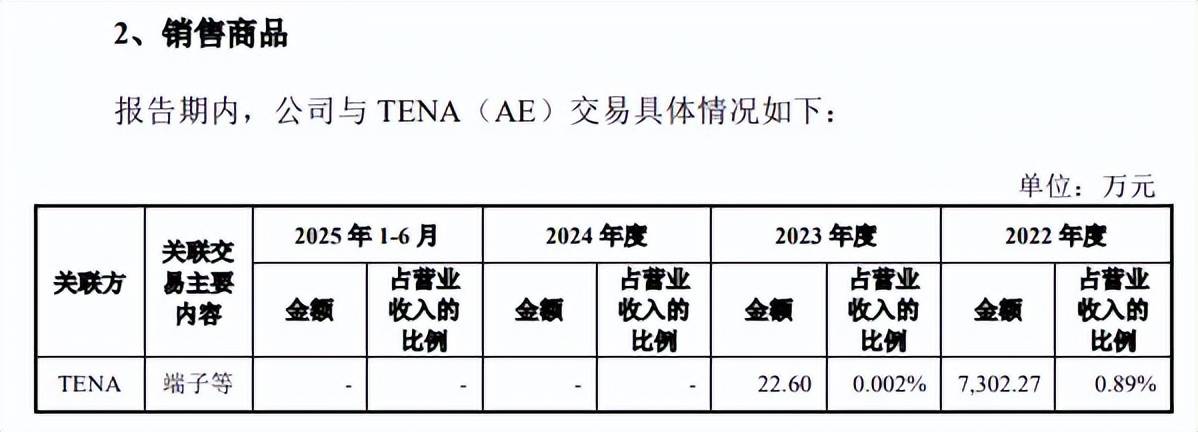

为何剥离原孙公司TENA?截至2025年6月末,天海电子对多家公司的应收账款进行了单项计提坏账准备,账面余额、坏账准备分别为2.3亿元、2.02亿元,主要集中在TENA、广汽菲亚特、合众新能源,账面余额分别为1.16亿元、0.52亿元、0.43亿元,坏账准备分别为0.87亿元、0.52亿元、0.43亿元。

TENA即TianhaiElectricNorthAmerica,Inc,原为天海电器子公司,2020年11月被剥离,因为天海电子对其同时存在销售和采购交易形成了相关应收账款、应付账款。2022年至2025年1-6月,公司对TENA的应收账款、坏账准备相同。

需要指出的是,公司2022年、2023年对TENA的销售额分别为7,302.27万元、22.6万元,同时期的采购额分别为5,835.38万元、84.21万元。

2022年对TENA已经产生大额坏账,为何公司2023年与其仍然存在商业交易。另外,公司此前剥离TENA的理由是什么,剥离后是否彻底独立,目前其面临的诉讼是否会对公司造成影响?是上交所需要重点关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)