12月19日,固德电材系统(苏州)股份有限公司(固德电材)创业板上市将迎来上会,保荐机构是东吴证券。

固德电材专注于新能源汽车动力电池热失控防护零部件及电力电工绝缘产品的研发、生产和销售,为客户提供定制化的热失控防护解决方案和电力电工高性能绝缘解决方案。

据短平快解读了解,本次IPO,固德电材拟拟公开发行股份数量不超过2,070万股,拟募集资金11.76亿元,用于年产新能源汽车热失控防护新材料零部件725万套及研发项目、陆河麦卡动力电池热失控防护材料生产基地建设项目、补充流动资金,拟投入募集资金分别为6.19亿元、2.57亿元、3亿元。

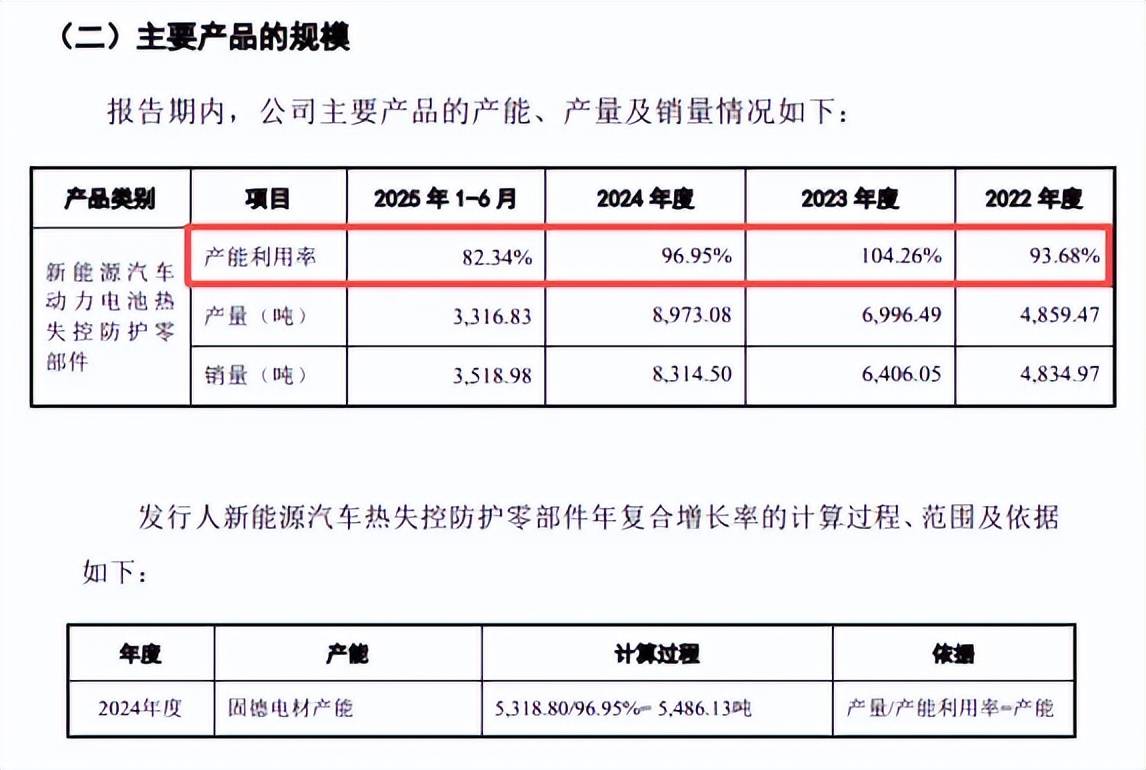

激进扩产,产能消化遭问询。年产新能源汽车热失控防护新材料零部件725万套项目建成投产后,新增产能热失控防护新材料零部件580万套、汽车轻量化模切件145万套。

2022年至2025年1-6月,固德电材新能源汽车动力电池热失控防护零部件的产能利用率处于较高水平,分别为93.68%、104.26%、96.95%、82.34%,2024年产量为8,973.08吨。

新能源汽车热失控防护零部件按照2.5kg/套估算新增产能,3D云母件新增约12,500吨,云母2D件新增约2,000吨,即新增产能为14500吨,是2024年产量的1.62倍,是固德电材2024年产能5,486.13吨的2.64倍,显然属于激进扩产,后续的产能消化需要引起关注。

深交所在首轮问询中要求公司从在手订单、动力电池供需变化等多个方面分析募投项目新增产能的消化能力,第二论问询要求公司进一步说明募投项目产能消化可行性。

现金流充裕、连续三年分红,却要补流。固德电材本次募投的重头之一是补充3亿元的流动资金,不过公司2022年至2024年连续实施分红,金额分别为2,818.50万元、1,552.50万元、3,105.00万元,合计7476万元,实际控制人朱国来无疑是最大受益者,按直接持股比例计算,其获得分红金额约为3496万元。

报告期内,公司资产负债率总体呈现下滑态势,分别为43.8%、33.92%、39.68%、34.04%,期末货币资金2.71亿元,没有长短期借款、一年内到期的非流动负债仅510.62万元,即资金充裕,这也是上述分红的基础,但如此背景下却要补充流动资金,是否合理?

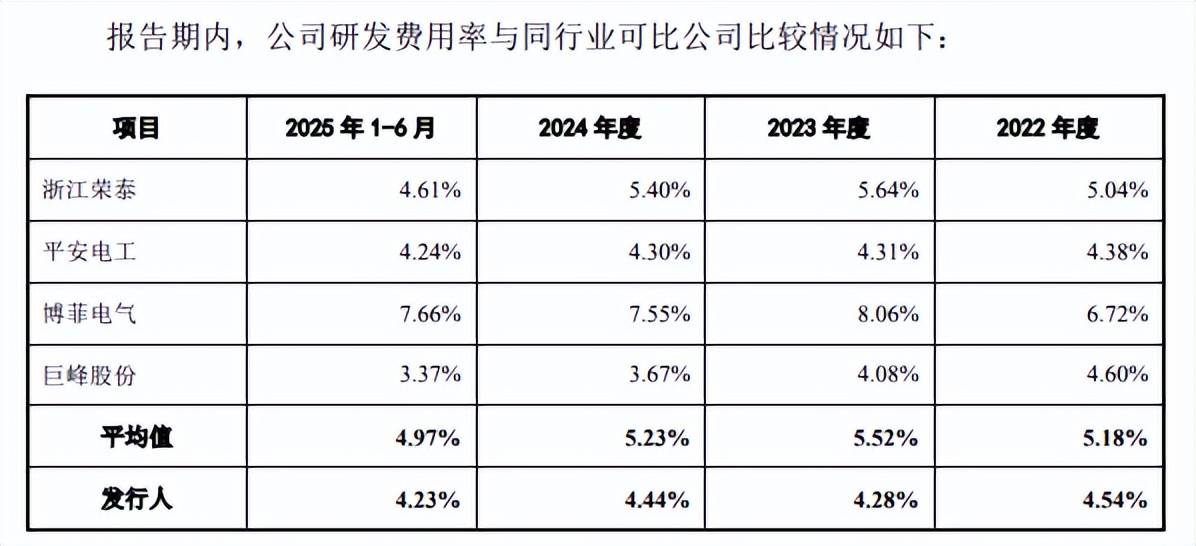

研发费用落后于管理费用,费用率落后于行业均值。固德电材本次募资还要建设研发中心,拟投入募集资金0.91亿元,那么公司近年来的科研投入如何?又取得什么样的效果?

报告期内,公司研发费用分别为2,156.92万元、2,786.04万元、4,027.37万元、1,935.75万元,研发费用率分别为4.54%、4.28%、4.44%、4.23%。

对比自身,管理费用均超过研发费用,分别为3,096.37万元、4,600.01万元、6,408.78万元、3,183.60万元,管理费用率分别为6.52%、7.07%、7.06%、6.96%。

对比行业,可比同行研发费用率均值均超过公司,分别为5.18%、5.52%、5.23%、4.97%,可比同行浙江荣泰、平安电工、博菲电气期末研发费用率均超过公司,分别为4.61%、4.24%、7.66%,仅巨峰股份落后于公司,显然公司还要进一步强化研发投入。

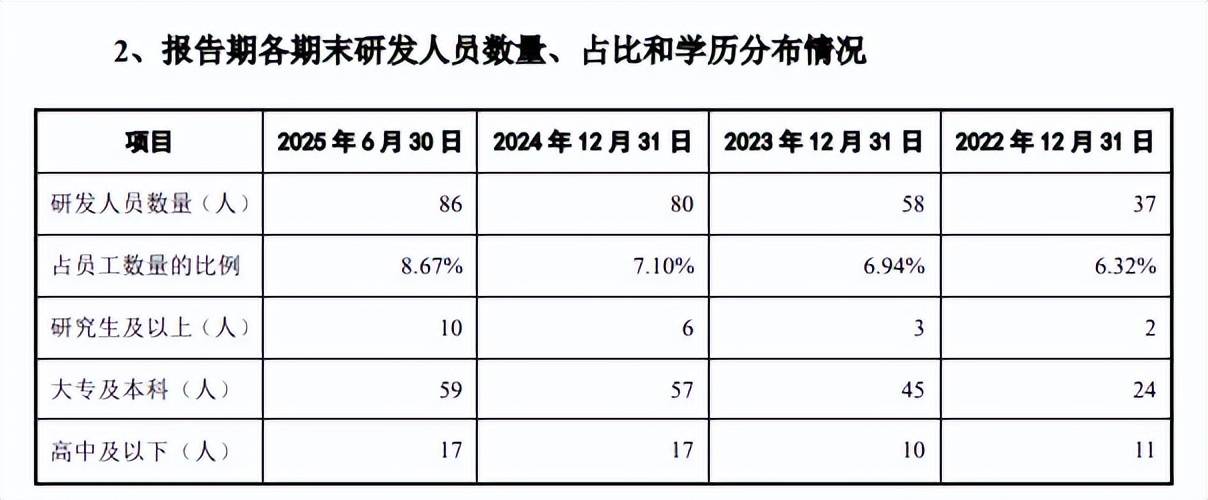

研发人员占比不足10%,如何获得高新技术企业资质。报告期内,公司研发人员分别为37人、58人、80人、86人,占总员工的比例分别为6.32%、6.94%、7.1%、8.67%。研发人员以大专及本科为主,2024年多达57人,占比约71%,不知道其中本科、大专占比又是如何?

2021年11月3日,固德电材取得江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局核发的高新技术企业证书,2024年11月通过高新技术企业复审,证书编号GR202432004168,企业所得税缴为15%。

根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准中包括“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”,而公司近三年研发人员占比均在7%左右,如何获得相关高新技术企业资质?另外,若后续该资质被取消,是否会对利润产生不利影响?