12月19日,长裕控股集团股份有限公司(长裕集团)上交所主板上市将迎来上会,保荐机构是西南证券。

长裕集团主要从事锆类产品、特种尼龙产品、精细化工产品的研发、生产和销售,主要产品包括氧氯化锆、碳酸锆、氧化锆、纳米复合氧化锆、特种尼龙、长碳链二元酸、长碳链二元醇及长碳链二甲酯等,产品可广泛应用于汽车、通讯、消费电子、高性能陶瓷、医疗等领域。

梳理来看,刘其永、刘策父子表决权过半,均担任要职;存在多项内控不规范,包括关联方资金拆借、与关联方相互提供劳务等;刘其永、刘策父子退出恒力水泥股东席位,是否意味丧失对该公司的控制权?上交所没有对扩产项目进行问询;业绩波动大,年内实现增长;两大核心产品单价下滑,锆类产品毛利率连降;广垠新材料违法造成火灾被罚,广通新材料存在被罚款的可能。

父子表决权过半,恒力水泥归属“谜底”

据短平快解读了解,2019年4月,长裕集团前身长裕有限成立,共有20名股东,大股东包括刘其永、姜益军、刘策、付中文,持股比例分别为31.9%、10%、8.16%、5.78%;2022年9月完成股份制改革,大股东仍然为上述四人,持股比例分别为38.9%、11.47%、9.36%、6.77%。

父子表决权过半。长裕集团控股股东、实际控制人是刘其永、刘策父子,截至招股书披露日,两人直接持股比例分别为38.9%、9.36%,并担任青岛鼎易、青岛舜隆、青岛宏瑞三家合伙企业的执行事务合伙人间接控制4.94%的股权,即父子两人合计控制公司53.2%的股权。

公开资料显示,刘其永出生于1959年,硕士研究生学历,自长裕有限成立以来历任执行董事、董事长、总经理,现任公司董事长、总经理;刘策出生于1984年,硕士研究生学历,2022年9月至今任长裕集团董事兼副总经理,还是迪凯凯新材料及迪凯凯环保董事长,广垠新材料执行董事兼总经理。

刘其永、刘策父子表决权过半,且身兼要职,需要防范实际控制人不当控制风险,长裕集团表示,虽然公司已建立了完善的法人治理结构,健全了各项规章制度,但如果治理制度不能得到严格执行,可能会导致控股股东、实际控制人利用其控制地位损害公司和其他中小股东利益的风险。

存在多项内控不规范。报告期内,长裕集团存在关联方资金拆借、与关联方相互提供劳务、通过邮件形式与客户约定额外条款、研发人员薪酬及研发费用核算不规范、销售佣金支付执行内控不规范、销售环节内部控制一般缺陷等内部控制不规范的情形。

资金拆借方面,2022年期初,公司向淄博广通(已注销)、恒力水泥(淄博广通母公司,曾由刘其永、刘策父子控制的企业)拆入3.03亿元,截至当年9月已全部归还,产生的利息费用832.24万元,借款方豁免利息费用824.72万元。

公司向借款方拆入资金是为了满足生产经营需要,不过该资金拆入履行了哪些程序?借款方为何豁免了相关利息?

与关联方相互提供劳务方面,报告期内,关联方恒力水泥筹划进行海外扩产投资,这一过程少量、零星公司员工参与了投资相关工作;另外,个别淄博广通退休的老员工担心社保断缴、新签劳动合同手续繁琐等原因,未将劳动关系变更至广通新材料,在淄博广通注销后,劳动关系由恒力水泥提供,导致公司存在接受恒力水泥提供劳务的情况。

长裕集团表述的“少量、零星、个别”员工具体数量是多少?与关联方这种相互提供劳务的行为,履行了哪些程序?如何减少、甚至彻底杜绝这一现象?都是公司需要进行回答的。

恒力水泥归属“存疑”?前文述及恒力水泥曾经的实际控制人曾是刘其永、刘策父子,其承诺除保留分红权和处置权外,放弃行使持有的恒力水泥的其他股东权利,并不得参与经营管理,而企查查显示,该公司在12月15日发生工商变更,刘其永、刘策父子退出,目前杜希超持股比例61.43%,是实际控制人。

这是否意味刘其永、刘策父子不再控制恒力水泥呢?

工商信息显示,2008年9月,淄博广通成为该公司唯一股东,其余股东张恒惠、王世辉、胡以良、刘其永、姜益军均退出,而杜希超2014年3月担任执行董事兼经理。

2016年12月,淄博广通退出,姜益军、刘其永、刘策、付中文、房永民均持股20%;2019年7月,刘其永、刘策等5人退出,长裕新材料有限责任公司(公司前身)为唯一股东;2020年11月,长裕有限退出,刘其永、刘策等5人又成为股东;2021年12月,杜希超成为第一大股东,认缴出资额1.2亿元,持股比例31.57%,随后注册资本减少。

数次工商变更背后,恒力水泥负责人、高级管理人员并没有发生变更,即杜希超仍然为执行董事兼经理,如今刘其永、刘策父子退出该公司股东席位,是否就意味着彻底丧失该公司的控制权?这点需要上交所进一步进行问询。

业绩波动大,两大核心产品单价下滑

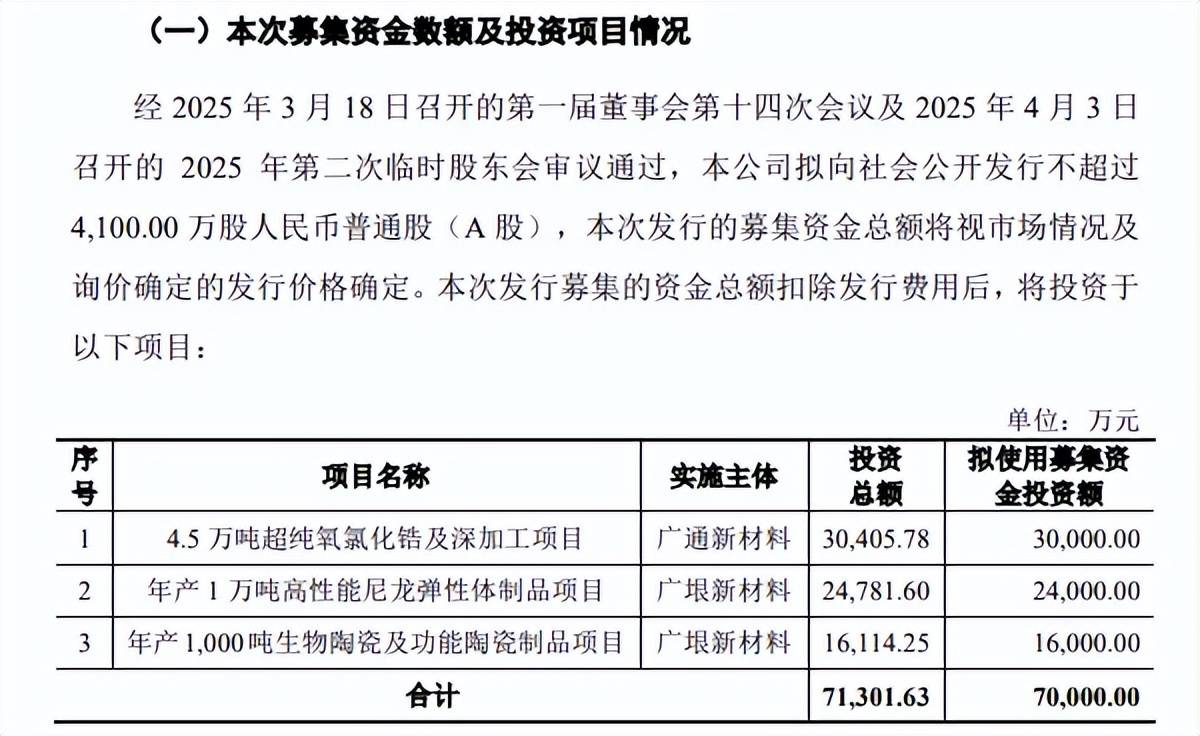

据短平快解读了解,本次IPO,长裕集团拟公开发行不超过4100万股,拟募集资金7亿元,用于4.5万吨超纯氧氯化锆及深加工项目、年产1万吨高性能尼龙弹性体制品项目、年产1,000吨生物陶瓷及功能陶瓷制品项目,拟使用募集资金分别为3亿元、2.4亿元、1.6亿元。

上交所没有对扩产项目进行问询。2022年至2025年1-6月(报告期),长裕集团锆类产品产能利用率稳步上升,分别为81.37%、86%、87.66%、95.43%,2024年产能为10.08万吨。

不过,特种尼龙(聚合)、特种尼龙(改性)的产能利用率并不高,前者分别为34.32%、40.96%、49.64%、58.17%,2024年产能为1.5万吨;后者分别为23.51%、33.13%、25.42%、28.69%,2024年产能为0.5万吨。

长裕集团本次扩产的产能与现有产能的具体联系是什么?锆类产品中氧氯化钙的产能又是多少?两类特种尼龙的产能利用率并不高,扩产之后如何保证后续的产能消化呢?这都是公司需要进行回答的问题。

颇为不解的是,上交所两轮问询中并没有针对本次募集项目详情进行问询,相关审核人员是否知晓公司氧氯化钙的产能情况?另外,审核人员对年产1万吨高性能尼龙弹性体制品项目、年产1,000吨生物陶瓷及功能陶瓷制品项目具体了解多少,能否说明该扩产与公司现有产能的关系吗?没有针对募资项目进行问询的理由是什么?是否合理?

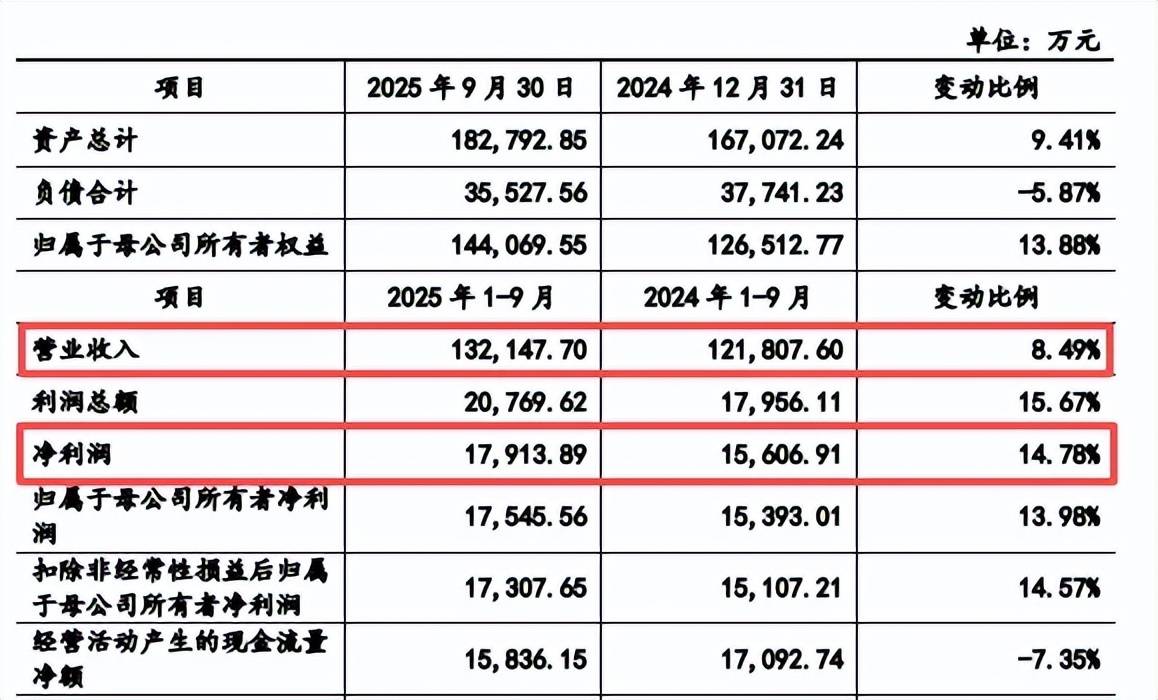

业绩波动大,年内实现增长。事实上,长裕集团本次扩产后续的消化问题尤其需要引起重点关注,近三年业绩波动较大,实现营业收入分别为16.69亿元、16.08亿元、16.38亿元,归母净利润分别为2.6亿元、1.96亿元、2.12亿元。

2023年收入同比下滑3.68%,净利润大幅下滑24.62%;2024年收入增速微增1.85%,净利润增速9.53%,虽然业绩回暖,但规模较2022年存在不小差距。

今年前三季度公司实现营业收入13.21亿元,同比增长8.49%,归母净利润1.75亿元,同比增长13.98%。

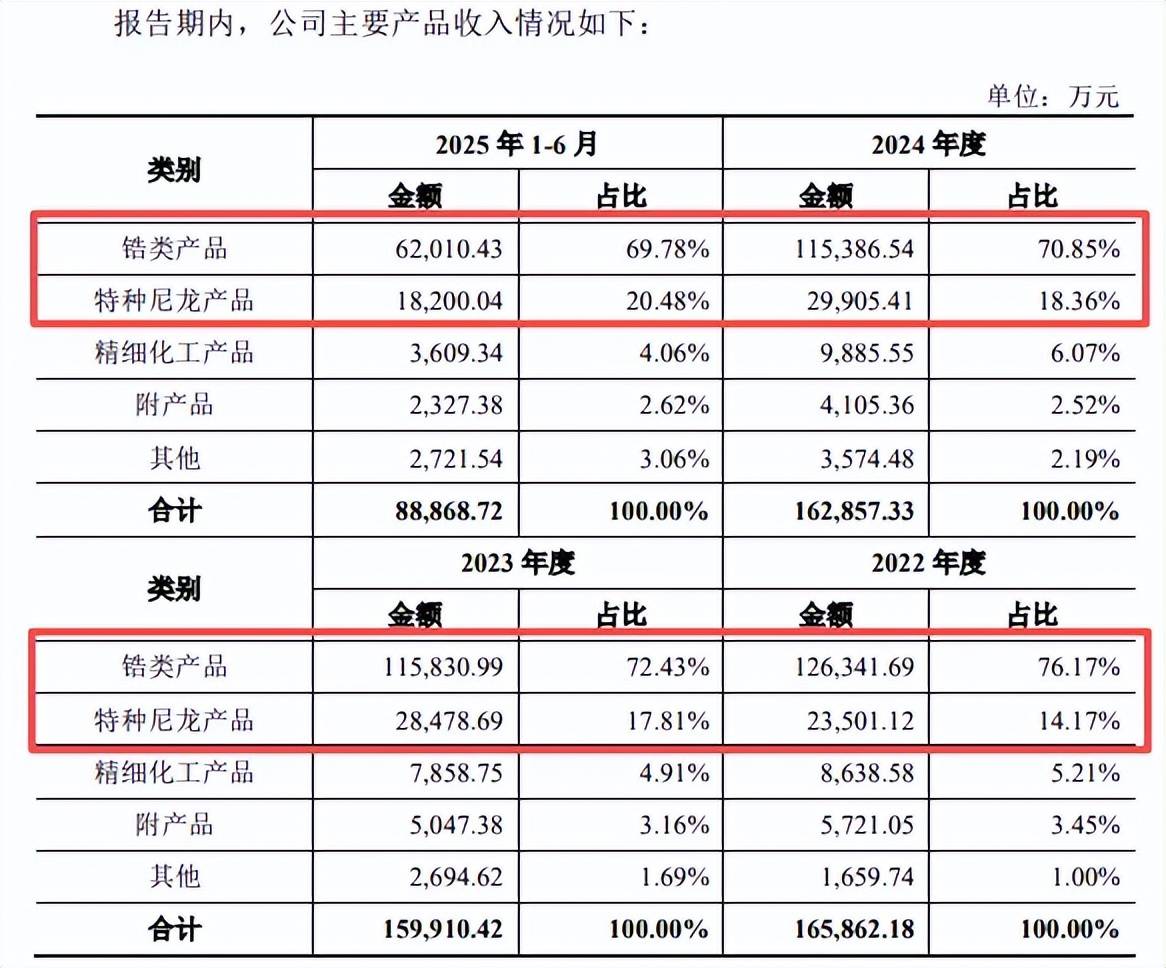

两大核心产品单价下滑,锆类产品毛利率连降。长裕集团主营业务收入主要来源于锆类产品,报告期实现收入分别为12.63亿元、11.58亿元、11.54亿元、6.2亿元,占比从76.17%一路下滑至67.78%,跌落至七成以下。

不过,特种尼龙产品扮演着越来越重要的角色,收入分别为2.35亿元、2.85亿元、2.99亿元、1.82亿元,占比从14.17%上升至20.48%。

值得一提的是,不管是锆类产品,还是特种尼龙产品,均面临着平均价格不断下滑的困境,前者从23984.92元/吨下滑至17828.93元/吨,累计下滑6155.99元/吨;后者从43878.09元/吨下滑至39758.86元/吨,累计下滑4119.23元/吨。

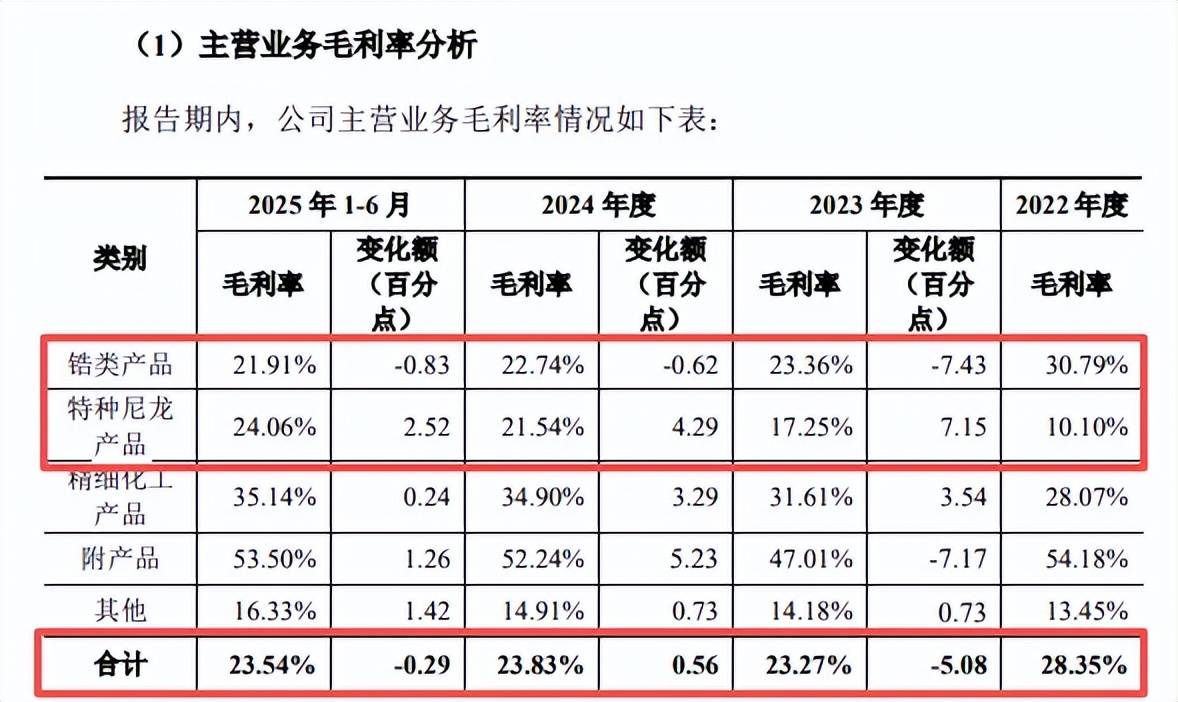

从毛利率来看,公司主营业务毛利率总体呈现下滑态势,分别为28.35%、23.27%、23.83%、23.54%,累计下滑4.81个百分点。其中锆类产品毛利率持续下滑,从30.79%下滑至21.91%,累计下滑8.88个百分点,是导致主营业务毛利率下滑的根源,不过特种尼龙产品毛利率则呈现上升态势,从10.1%上升至24.06%,累计上升13.96个百分点,再叠加收入占比的提升,让主营业务毛利率自2023以来小幅提升。

广垠新材料违法造成火灾,广通新材料存在被罚款的可能。2022年7月5日,长裕集团子公司广垠新材料曾因违反《山东省消防条例》相关条例被淄博高新技术产业开发区消防救援大队罚款1万元,据了解,广垠新材料锅炉房内东侧锅炉东侧南循环泵壳出现裂纹导致循环管路内高温导热油溢出遇到空气引发火灾,该子公司在当月6日缴纳相关罚款。

需要指出的是,长裕集团另一子公司广通新材料存在被罚款的可能,该公司报告期内在向日本地区出口氧氯化锆的过程中,存在未按照《中华人民共和国海上交通安全法》《船舶载运危险货物安全监督管理规定》等相关规定使用经鉴定的包装容器、设置明显的危险货物标签及向海事主管部门报告的情况,可能存在被政府主管部门处以罚款等处罚的风险。

具体来看,根据《中华人民共和国海上交通安全法》及《中华人民共和国海上海事行政处罚规定》,上述行为可能被处以五万元以上三十万元以下的罚款;根据《中华人民共和国进出口商品检验法实施条例》,上述行为可能被处以十万元以下罚款;根据《船舶载运危险货物安全监督管理规定》,上述行为可能被处以五百元以上三万元以下的罚款。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)