12月11日,安徽林平循环发展股份有限公司(林平发展)上交所主板上市将迎来上会,保荐机构是国联民生证券、

林平发展主要从事包装用瓦楞纸、箱板纸产品的研发、生产和销售,经过多年发展,公司已成长为集废纸利用、热电联产、绿色造纸于一体的资源综合利用企业。

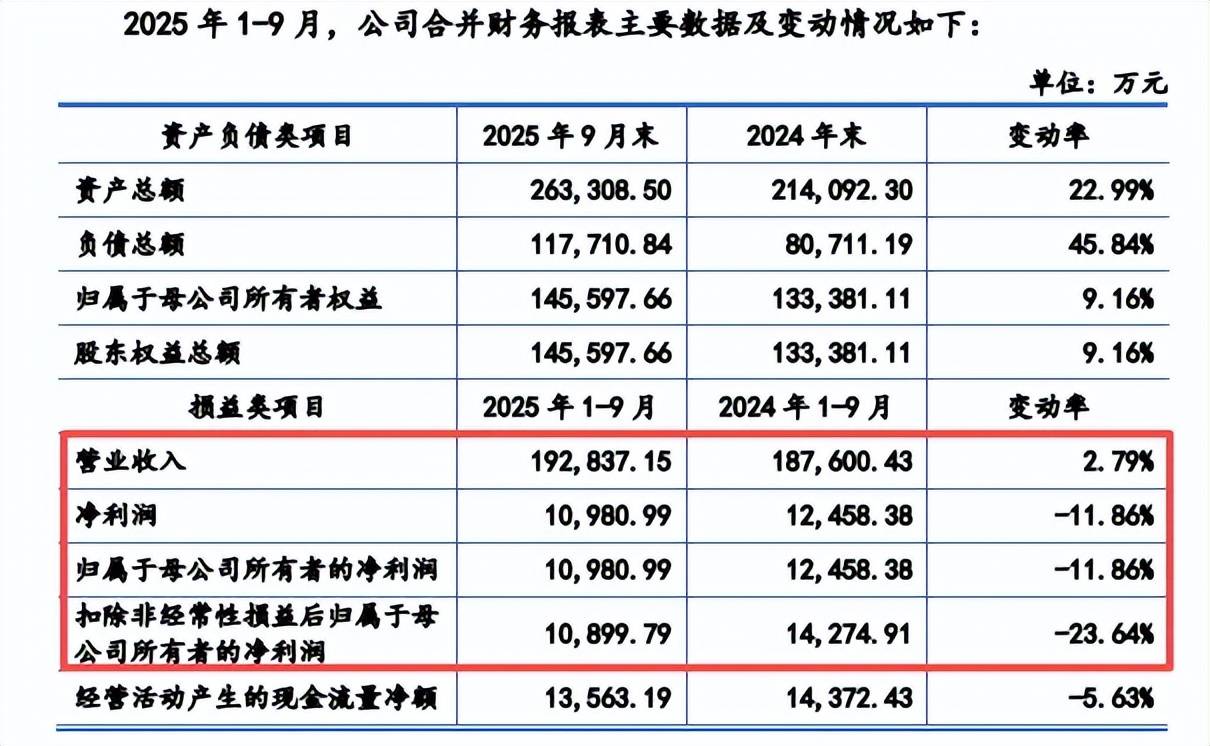

前三季度净利继续大跌。2022年至2024年,林平发展收入连降,实现营业收入分别为28.79亿元、28亿元、24.85亿元,归母净利润波动较大,分别为1.54亿元、2.12亿元、1.53亿元,去年同期下滑27.76%,规模逊色于2022年。

据短平快解读了解,2025年前三季度,公司实现收入19.28亿元,同比微增2.79%,归母净利润1.1亿元,同比大幅下滑11.86%,扣非净利润1.09亿元,同比大幅23.64%,主营业务的盈利能力需要引起关注。

林平发展表示,受下游需求不振影响,成品纸价格同比下降,2025年1-9月,公司综合毛利率为8.46%,上年同期为9.88%,同比下降1.42个百分点,导致毛利减少2,217.42万元;另外,2025年1-9月增值税即征即退税额较上年同期下降1,303.23万元,两项综合影响利润额3,520.65万元,导致净利润下滑。

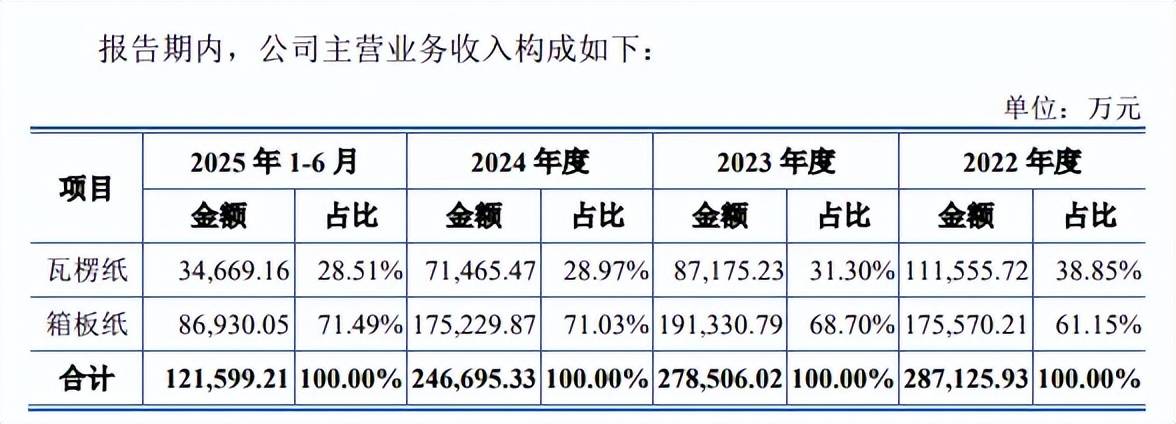

两大产品销售单价下滑,箱板纸贡献超7成收入。林平发展主营业务收入主要包括箱板纸、瓦楞纸,箱板纸是收入重头,报告期实现收入分别为17.56亿元、19.13亿元、17.52亿元、8.69亿元,占比从61.15%上升至71.49%;而瓦楞纸收入下滑较为明显,分别为11.16亿元、8.72亿元、7.15亿元、3.47亿元,占比从38.85%下滑至28.51%。

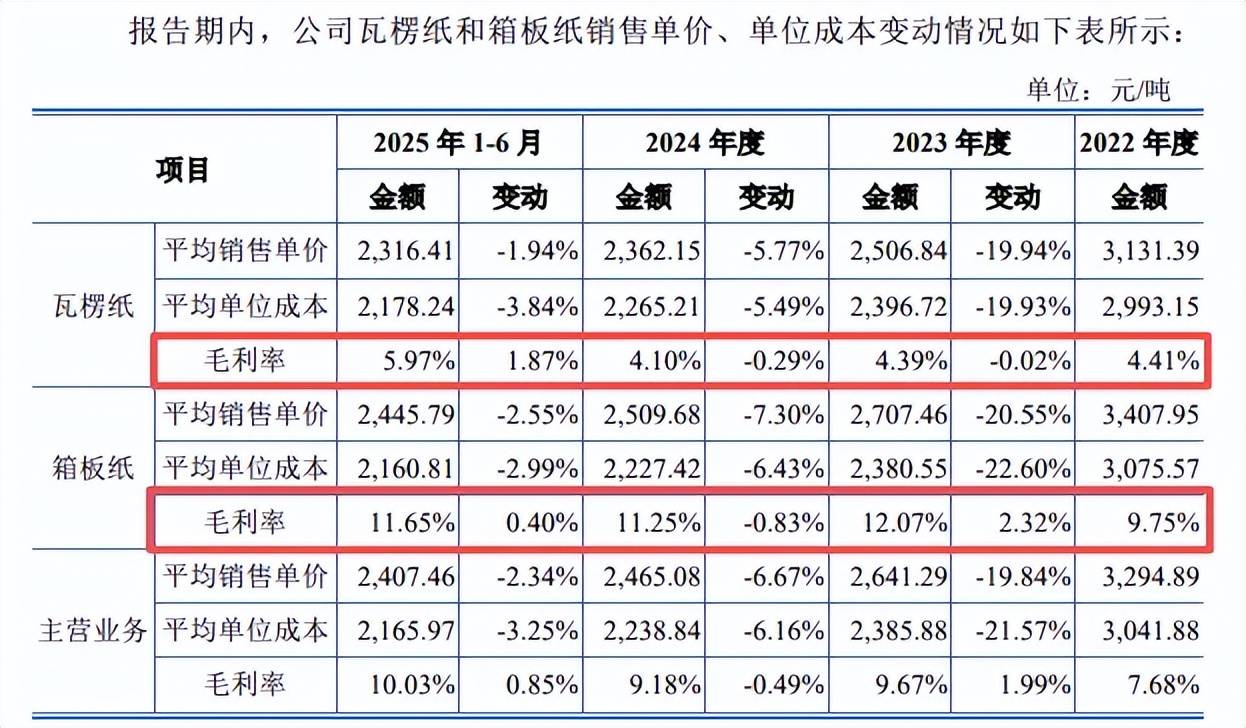

报告期内,箱板纸、瓦楞纸平均销售单价下滑较为明显,前者从初期3,407.95元/吨下滑至期末2,445.79元/吨,累加下滑28.23%;后者从3,131.39元/吨下滑至2,316.41元/吨,累计下滑26.03%。

不过由于成本波动较大的原因,两大产品的毛利率同样波动,箱板纸分别为9.75%、12.07%、11.25%、11.65%;瓦楞纸分别为4.41%、4.39%、4.1%、5.97%。

曾发生关联采购,实控人密集处置曾经控制的企业。2022年,林平发展存在少量废纸供应商未注册公司,无法开具销售发票,萧县有运再生资源回收有限责任公司(萧县有运)和萧县浩功再生资源回收利用有限公司(萧县浩功)通过向废纸供应商采购废纸,再转售给公司,采购额分别为546.22万元、453.18万元。

同样是2022年,同样是该原因,萧县苏文斌运输服务部(苏文斌运输)向其采购后再转售给公司,采购额116.55万元。2025年3月,公司固废焚烧炉开始投入使用,需要采购固废作为燃料,苏文斌具有相关采购渠道,其控制的宿州宇智供应链有限公司(宇智供应链)向公司少量供应,采购额94.54万元。

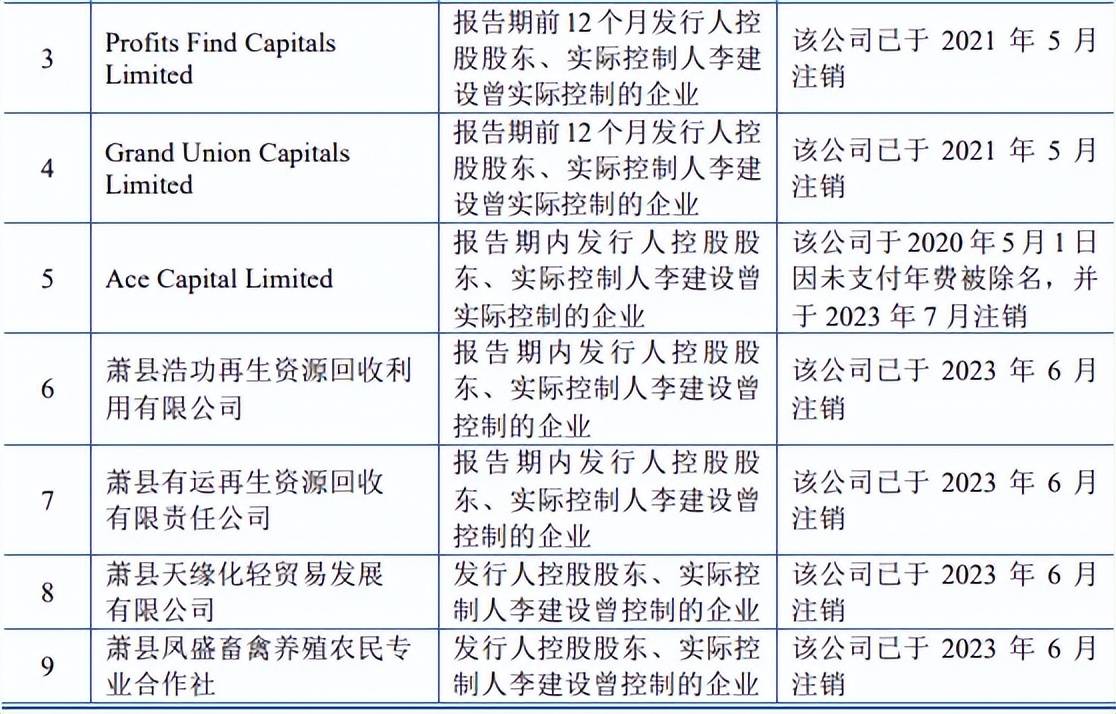

萧县有运、萧县浩功分别成立于2019年11月18日、2019年9月5日,均为公司实际控制人李建设实际控制的企业,均在2023年6月注销。那么公司在2022年之前是否与这两家公司存在商业关系?相关采购金额又是多少?

苏文斌运输(个人工商户)、宇智供应链分别成立于2019年1月3日、2023年11月28日,苏文斌是李建设女婿,两家公司分别在2023年3月、2025年9月注销。那么公司与苏文斌运输在2022年之前是否存在商业关系?相关采购额又是多少?

值得一提的是,李建设曾经控制的企业很多,除了上述企业之外,还包括萧县天缘化轻贸易发展有限公司、萧县凤盛畜禽养殖农民专业合作社、萧县金腾废品回收有限公司、安徽省林森农副产品加工有限公司、萧县兴盛农业开发有限公司、安徽林丰商贸有限公司、安徽省丰林纸制品包装有限公司、萧县孟祥勇再生资源回收有限公司、萧县世群再生资源回收有限公司、萧县穗丰果蔬种植农民专业合作社、萧县万发再生资源回收利用有限责任公司、萧县朋飞再生资源回收有限责任公司、萧县有林再生资源回收有限公司,目前这些公司要么已经注销、要么已经对外转让,而且李建设属于幕后控制,多数公司的股东并非其本人。

作为公司实际控制人的李建设,为何要在幕后控制如此之多的企业,为何又集中在2021年12月、2023年6月处置这些公司,这些公司在处置之前与林平发展是否存在商业往来,都是监管层应当重点关注的方向。