12月11日,安徽林平循环发展股份有限公司(林平发展)上交所主板上市将迎来上会,保荐机构是国联民生证券、

林平发展主要从事包装用瓦楞纸、箱板纸产品的研发、生产和销售,经过多年发展,公司已成长为集废纸利用、热电联产、绿色造纸于一体的资源综合利用企业。

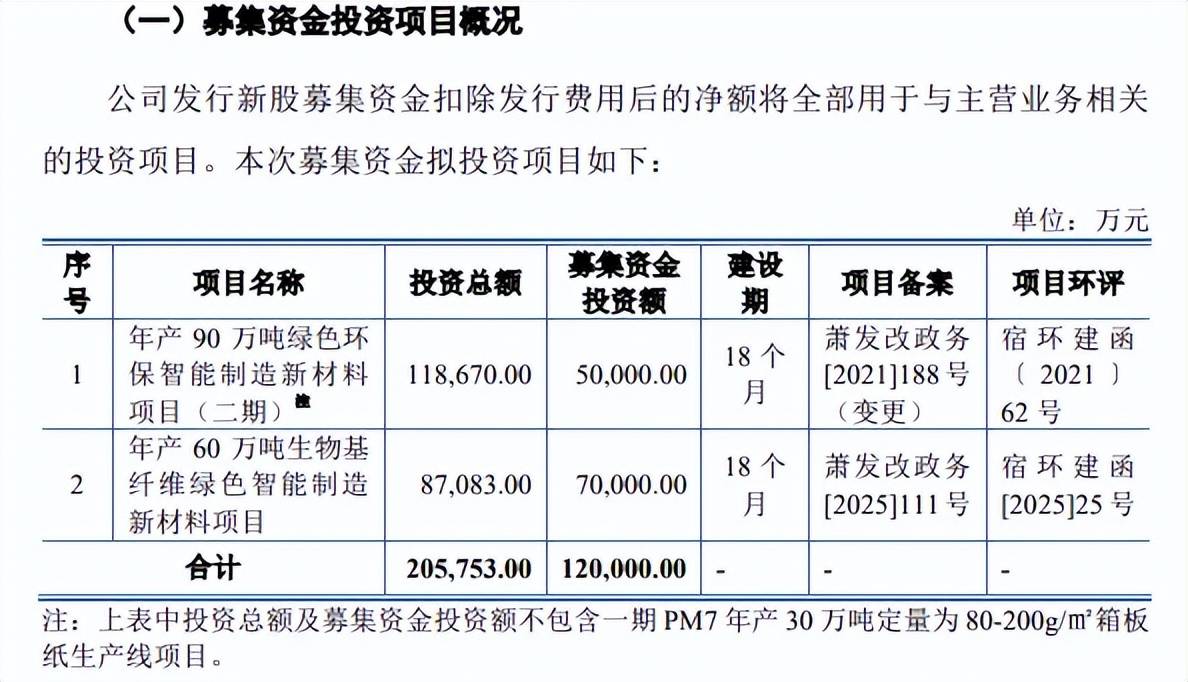

据短平快解读了解,本次IPO,林平发展拟公开发行不超过1,885.37万股,拟募集资金12亿元,用于年产90万吨绿色环保智能制造新材料项目(二期)、年产60万吨生物基纤维绿色智能制造新材料项目,拟投入募集资金分别为5亿元、7亿元。

激进扩产,产能消化遭问询。年产90万吨绿色环保智能制造新材料项目(二期)建成后,可实现年产60万吨定量为80-200g/㎡箱板纸的生产能力;年产60万吨生物基纤维绿色智能制造新材料项目建成后,可实现年产30万吨定量为90-160g/㎡瓦楞纸和年产30万吨定量为80-200g/㎡箱板纸的生产能力。

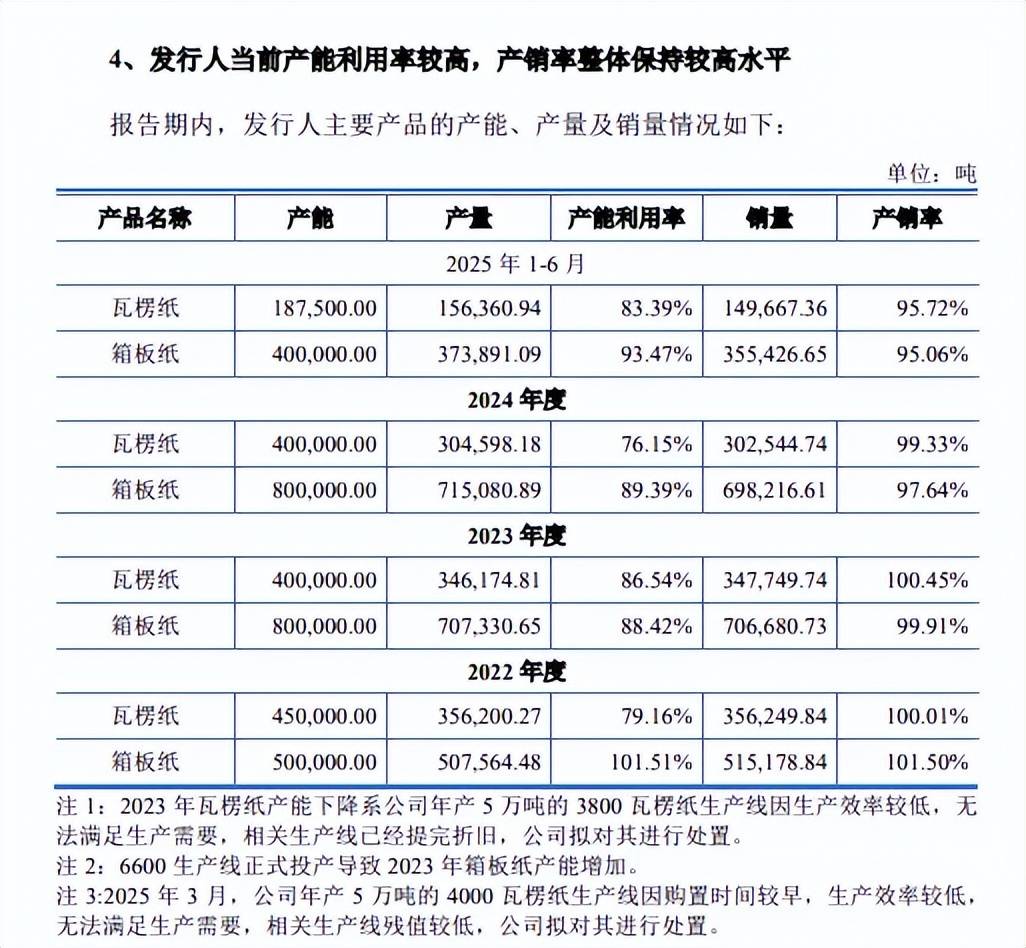

2022年至2025年1-6月(报告期),林平发展箱板纸产能利用率分别为101.51%、88.42%、89.39%、93.47%,2024年产能为80万吨,扩建产能是现有产能的1.125倍;瓦楞纸产能利用率分别为79.16%、86.54%、76.15%、83.39%,2024年产能为40万吨,较2022年减少5万吨,扩建产能是现有产能的75%。

产能翻番,公司扩产还是较为激进的。

根据中国造纸协会相关统计数据显示,2015年至2024年,国内箱板纸产量年均复合增长率为3.41%,2024年中国箱板纸消费量为3,582万吨,较上一年增长4.8%;同期国内瓦楞纸生产量年均复合增长率为3.92%,2024年中国瓦楞纸消费量为3,407万吨,较上一年增长4.13%。

行业增长还是较为可观的,即使如此,上交所对产能消化问题仍然较为关注,要求公司结合行业发展趋势、市场需求、募投项目产能、当前产能利用率、在手订单变动及同行业公司可比项目的比较情况等,说明新增产能消化的可行性及具体依据。

债务压力大,仍分红超4000万元。林平发展本次募投的两大项目均包含铺底流动资金,金额分别为18,101万元、6,529万元,占比分别为15.25%、7.50%,合计2.46亿元,可见公司对资金需求还是比较高的。

报告期内,公司资产负债率分别为49.56%、40.04%、37.7%、43.62%,资产负债率最高的2022年,货币资金为1.87亿元,而短期借款、一年内到期的非流动负债分别为1.97亿元、1.45亿元,是现金流所无法覆盖,且长期借款金额高达2.06亿元,资金压力巨大。

也就是这一年,公司实施现金分红4,418.84万元,股利支付率高达28.6%,实际控制人李建设无疑是最大受益者,按直接持股比例计算,获得分红金额3749.83万元,债务压力巨大之际仍实施分红是否合理呢?

研发费用下滑,研发耗材支出是大头。报告期内,林平发展研发费用呈现下滑态势,为9,478.79万元、8,808.94万元、8,379.72万元和4,428.75万元,研发费用率分别为3.29%、3.15%、3.37%和3.62%。

进一步来看,研发耗材是支出大头,分别为8,480.11万元、7,483.54万元、7,015.87万元、3,682.43万元,近两年该费用减少直接导致研发费用的下滑。与该费用相比,职工薪酬支出较少,分别为761.64万元、855.57万元、953.21万元、524.27万元。

学历普遍不高,发明专利仅2项。报告期内,林平发展研发人员分别为86人、94人、104人、109人,人均年薪分别为8.56万元、9.51万元、9.63万元、4.92万元,而管理人员人均年薪分别为13.91万元、14.46万元、14.79万元、6.61万元,销售人员人均年薪分别为26.81万元、21.19万元、20.37万元、9.11万元,显然研发人员人均年薪远低于管理人员、销售人员年薪。

实际上,公司员工学历普遍不高,期末员工958人,学历主要以中专及以下为主,高达785人,占比81.94%,大学专科学历紧随其后,人数、占比分别为133人、13.88%,而大学本科及以上学历人数、占比仅分别为40人、4.18%,这意味着过半研发人员的学历水平不会太高。

截至招股书披露日,公司共取得专利27项,其中发明专利仅2项,专利申请日分别为2014年10月、2017年7月,进一步来看,2项发明专利的发明人包括李建林、徐辉、石德喜、吴正峰、王兵、刘伟、朱正直,目前仅徐辉、吴正峰在招股书中出现,两人均为副总经理,均为中专学历,都是技术出身。