没能改变业绩放缓。2024年,是原行长包剑担任常熟银行行长后的首份完整成绩单,实现营业收入109.09亿元,增速10.53%,而此前2021年至2023年的收入增速则分别为16.31%、15.07%、12.05%;归母净利润38.13亿元,增速16.2%,而早前三年增速分别为21.34%、25.39%、19.6%。

显而易见,包剑任职行长期间营收、净利增速较早前三年是有所不及的,没能改变收入增速放缓的情形,当然这也是当下多数银行面临的挑战。

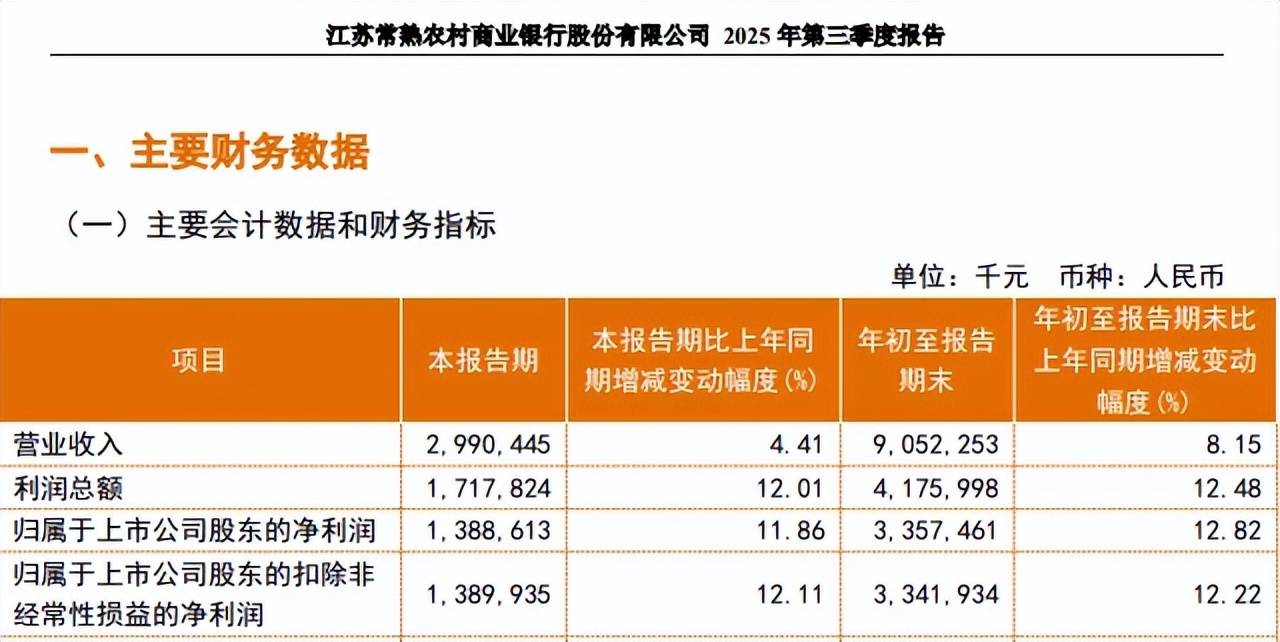

收入增速滑落至个位数。进入2025年,常熟银行的业绩增速进一步放缓,实现营业收入90.52亿元,同比增速不再维持双位数增长,仅录得8.15%的增幅,归母净利润33.57亿元,增速进一步放缓至12.82%。

据短平快解读了解,第三季度,公司实现营业收入、归母净利润分别为29.9亿元、13.89亿元,同比分别增长4.41%、11.86%,季度业绩表现没有改善的迹象。

对比来看,常熟银行现任董事长薛文也曾担任行长职务,自2020年12月起履职,其任职期间的三年时间,公司收入、净利增速均保持在双位数水平,表现要强于包剑任职期间,在2023年11月起转而担任董事长职务至今。

为何收入放缓。2021年至2023年,常熟银行利息净收入增速均保持在双位数,分别增长12.15%、13.75%、11.69%,2024年增速放缓至7.54%,对应的规模为91.42亿元。

今年前三季度,利息净收入为70.68亿元,同比增长仅2.39%,各个季度的增速分别为0.91%、0.76%、5.49%。根据中报,公司企业贷款的利息收入为19.77亿元,同比微增1.87%,而个人贷款的利息收入为43.82亿元,同比下滑4.92%。

近年来银行业面临着净息差不断下滑的挑战,而常熟银行在2019年至2022年期间均维持在3%以上,近两年分别为2.86%、2.71%,前三季度进一步下滑至2.57%,是利息净收入增速放缓的关键。

非利息收入表现亮眼。2021年至2024年常熟银行的非利息收入表现均较为亮眼,分别为9.64亿元、11.97亿元、13.69亿元、17.67亿元,均保持双位数增长,其中2024年为29.07%,是当年收入增速保持双位数的关键因素。

今年前三季度,非利息收入为19.84亿元,同比增长35.28%,继续保持高速增长,某种程度上抵消了利息净收入增速快速放缓带来的不利影响。

抛出中期分红。业绩放缓之际,常熟银行为了留下投资者,一改往年中期不分红的传统,中报抛出分红计划,拟分红4.97亿元,股利支付率25.27%,年报是否会继续实施分红,尚有待时间验证。

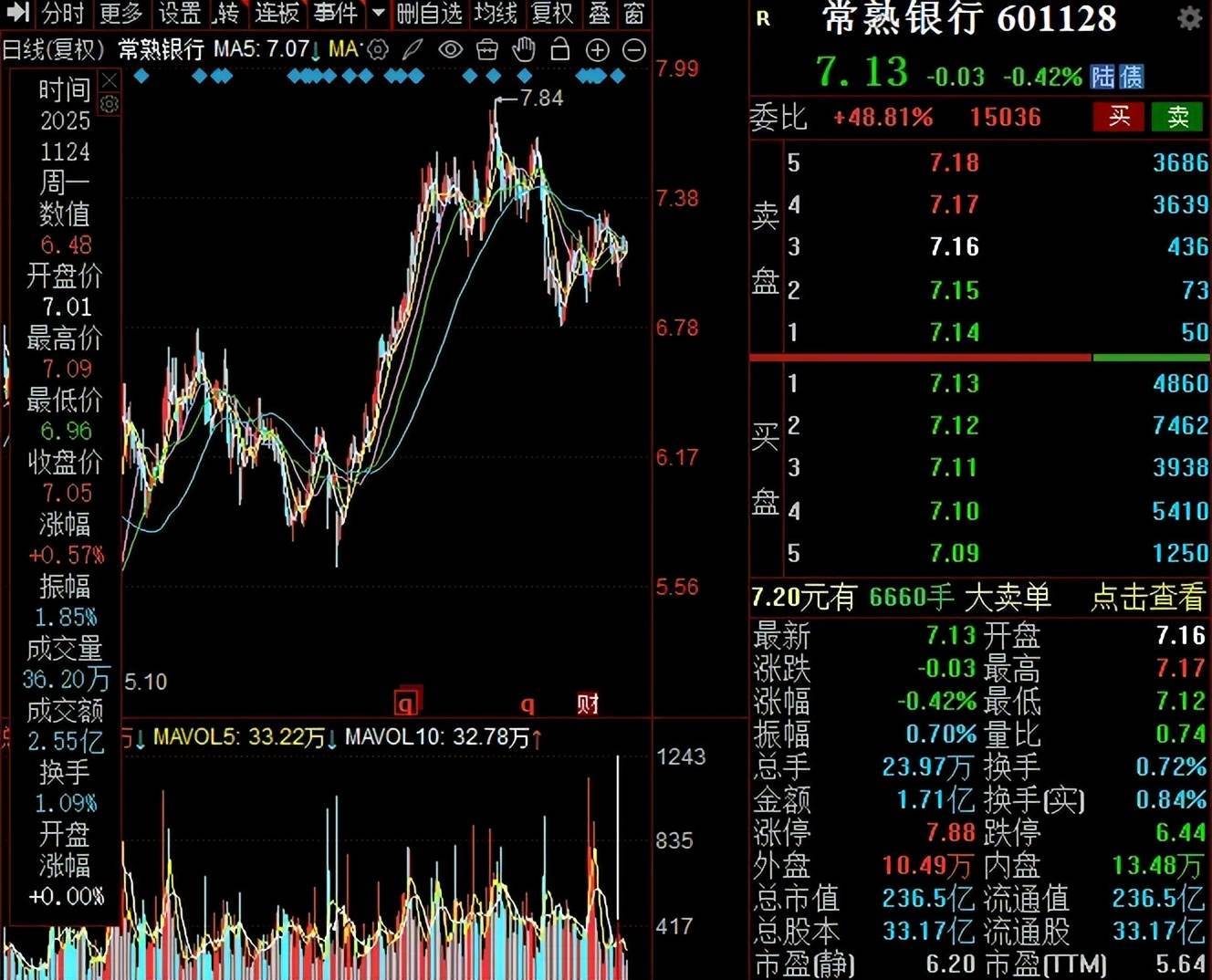

二级市场上,常熟银行股价总体呈现先降后升态势,年内高点7.84元/股(前复权,下同),此后开始了下跌之路,截至11月28日收盘,股价为7.13元/股,较点回调约9%,总市值236.5亿元,TTM市盈率5.64倍。

股东方面,2025年三季报的持股机构数量为35家,累计持有数量11.8亿股,而2024年的数据分别为389家、13.33亿,机构总体而言在撤走;不过,散户则呈现另一种趋势,股东总人数4.96万户,较2024年的3.68万户增加1.28万户。