收入增速放缓,净利波动大。2022年至2024年,族兴新材实现营业收入分别为6.29亿元、6.9亿元、7.07亿元,同比增速分别为27.43%、9.57%、2.53%;归母净利润分别为0.52亿元、0.87亿元、0.59亿元,同比分别变动-18.46%、67.52%、-32.31%。

据短平快解读了解,今年前三季度,公司实现收入5.78亿元,同比增长10.98%,归母净利润0.6亿元,同比增长35.47%,增速良好。

铝颜料毛利率连降。族兴新材收入主要由铝颜料、微细球形铝粉两大产品贡献,2024年收入分别为3.36亿元、3.69亿元,进一步来看,其中铝颜料收入占比从初期41.35%上升至48.14%,即对主营业务收入的重要性是与日俱增的。

需要指出的是,铝颜料报告期内毛利率连降,分别为42.16%、41.96%、39.95%和37.79%,不排除未来继续下降的可能性,而微细球形铝粉毛利率较低,总体呈现下滑态势,分别为4.66%、5.6%、4.07%、2.64%。

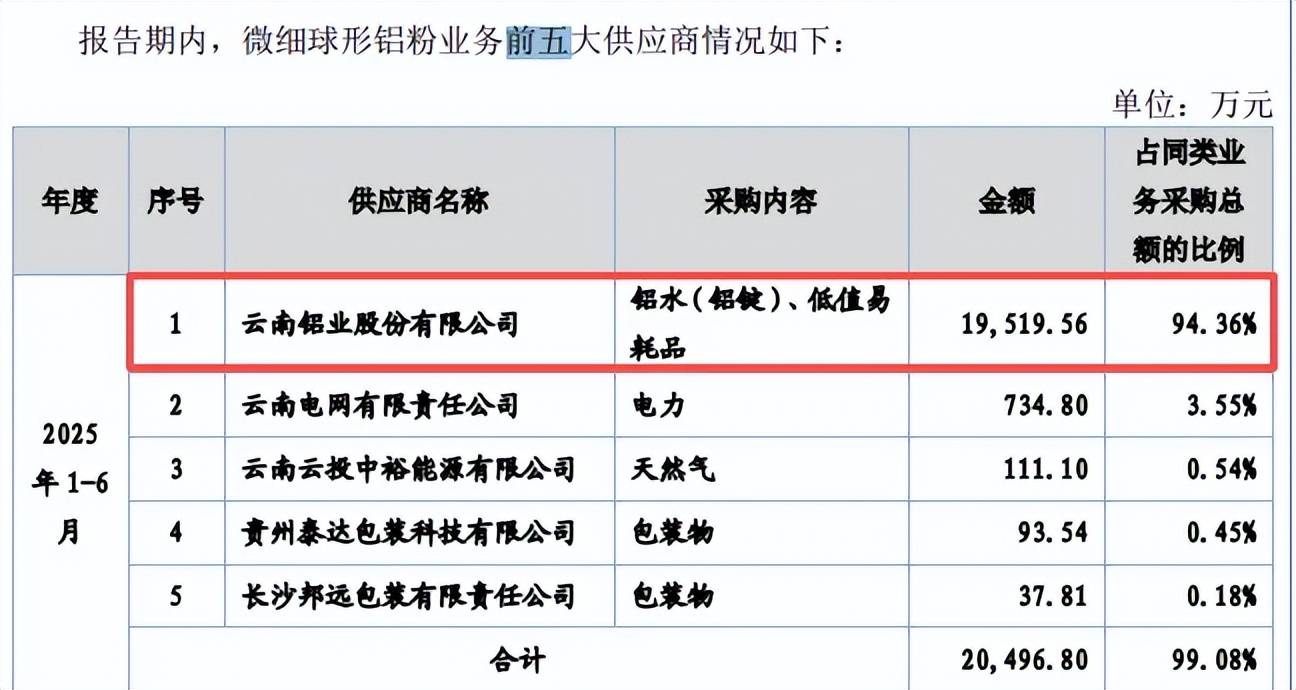

供应商集中度高。报告期内,族兴新材微细球形铝粉原材料主要向云南铝业股份有限公司采购,采购额分别为3.83亿元、3.92亿元、3.95亿元、1.95亿元,占比分别为91.52%、93.69%、93.89%、94.36%,采购内容包括铝水(铝锭)、低值易耗品。

公司表示,云铝股份及其子公司生产的铝水及铝锭较为符合公司生产的要求,且子公司曲靖华益兴与云铝股份子公司距离较近,原材料运输较为便捷,因此,报告期内公司主要向云铝股份及其子公司采购铝水(铝锭)。

经营现金流连续三年为负,经营质量有待提高。报告期内,族兴新材净利润虽然为正,但经营现金流的情况并不好看,近三年分别为-978.21万元、-5,247.19万元、-85.51万元,上半年为914.81万元。

公司表示,一方面系报告期内主要客户和供应商结算周期和结算方式存在差异,公司业务稳定发展,公司存货规模和应收账款规模呈增长趋势,导致经营活动现金流承压;另一方面系公司信用等级一般的票据贴现、票据支付购置长期资产等相关现金流均未计入经营活动现金流量综合影响所致。

北交所要求公司说明经营活动现金净流量持续为负是否对公司持续经营能力构成重大不利影响,说明发行人改善现金流的措施及有效性。

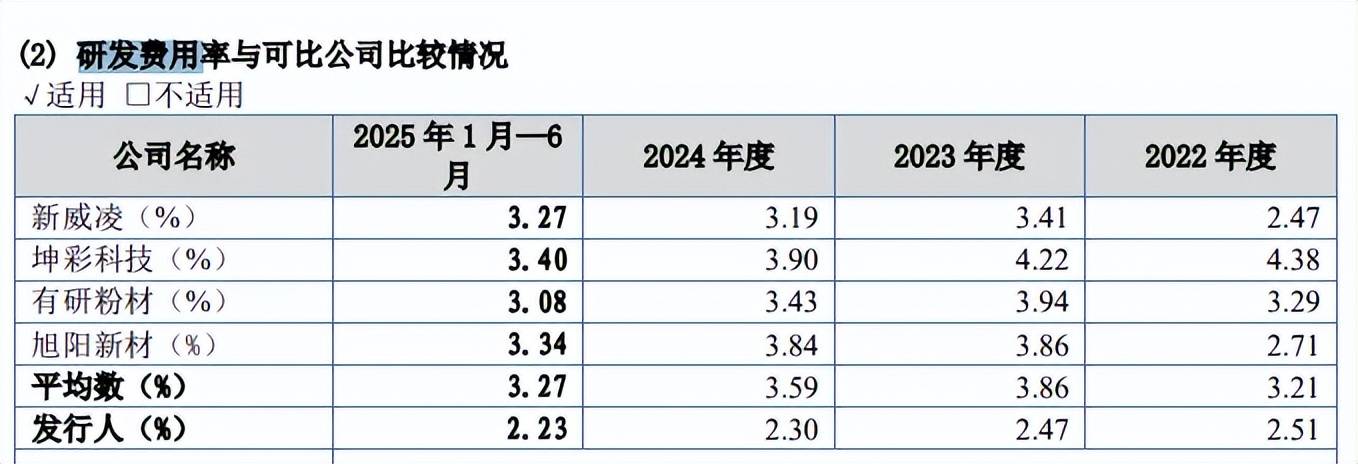

研发费用垫底,研发费用率在同行中垫底。报告期内,族兴新材研发费用分别为1,581.63万元、1,703.76万元、1,627.96万元、808.18万元,研发费用率分别为2.51%、2.47%、2.3%、2.23%。

对比自身,研发费用远远落后于销售费用、管理费用,以2024年为例,两大费用分别为2,666.87万元、3,859.91万元,对应的费用率分别为3.77%、5.46%。

对比同行,可比同行研发费用率均值分别为3.21%、3.86%、3.59%、3.27%,另外,可比同行的研发费用率均高于公司,新威凌、坤彩科技、有研粉材、旭阳新材2024年分别为3.19%、3.9%、3.43%、3.84%,显然公司需要进一步加强研发投入。

曾因专利侵权被告。2022年1月,埃卡特有限公司将族兴新材告上法庭,诉讼请求包括判令被告立即停止实施制造、许诺销售和销售侵害原告第ZL200480038648.2号发明专利权的型号为ZPBF320S、ZPBF350S的金属颜料产品的侵权行为;判令被告赔偿原告经济损失人民币500万元;判令被告赔偿原告为制止侵权行为所支付的合理开支人民币50万,以及承担相应的诉讼费用。

2023年8月,长沙市中级人民法院判决族兴新材停止侵害相关专发明专利,并赔偿埃卡特50万元;不过,族兴新材不服一审判决并提起上诉,最高法院判决撤销一审判决,驳回埃卡特的起诉。

2022年4月,公司对上述发明专利提起无效宣告请求,2023年年1月,国家知识产权局维持案涉发明专利权有效;2023年12月,公司再次对该专利提起无效宣告请求;2024年8月,国家知识产权局宣告该专利权全部无效,不过埃卡特对此不服并向北京知识产权局提起诉讼,不过却遭遇驳回,后续是否会继续上诉尚有待时间验证。