11月18日,浙江振石新材料股份有限公司(振石股份)上交所主板上市将迎来上会,保荐机构是中国国际金融证券。

振石股份主要从事清洁能源领域纤维增强材料研发、生产及销售,主要产品为清洁能源功能材料和其他纤维增强材料,其中清洁能源功能材料收入占营业收入比例超过80%,清洁能源功能材料根据下游应用领域分类包括风电叶片材料和光伏材料等;其他纤维增强材料主要系应用于建筑建材、交通运输、电子电气及化工环保等领域的热固、热塑类复合材料。

梳理来看,张毓强和张健侃父子表决权超96%,张健侃担任董事长,曾被出具警示函;曾存在多项财务内控问题,包括转贷、资金拆借、开具无真实交易背景的商业票据及信用证获取银行融资等等;募资近40亿元,三大项目扩产,产能消化需重视;债务压力大,还分红超11亿元;研发费用落后于销售费用,发明专利仅32项;前三年业绩波动,年内预估大涨;销售数据与客户采购数据存在出入;第一供应商中国巨石是关联方,单一采购占比超7成;净利润现金含量由负转正,经营质量仍有待提高。

父子表决权超96%,曾存在多项财务内控问题

据短平快解读了解,2000年9月,振石股份前身恒石有限成立,唐兴华持股比例为100%;2023年6月,公司完成股份制改革,共有4名股东,包括桐乡华嘉、振石集团、邱中伟以及桐乡泽石,持股比例分别为57.42%、40.21%、1.52%、0.86%.

父子表决权超96%。振石股份控股股东是桐乡华嘉,持股比例56.27%,实际控制人是张毓强和张健侃父子,两人通过桐乡华嘉、桐乡泽石以及振石集团合计控制公司96.51%的股份。

张毓强出生于1955年,曾任中国巨石总经理,巨石集团有限公司董事长、首席执行官,现任中国巨石副董事长、振石集团董事局主席;张健侃出生于1983年,2016年1月至今,历任振石集团副总裁、总裁、总经理,2023年4月至今,担任公司董事长。

张毓强和张健侃父子持股比例高,发行完成后控股权占比为72.39%至86.86%,仍处于绝对控股地位,需要防范实际控制人不当控制风险,振石股份表示,公司客观上存在实际控制人可能利用其持股比例优势对公司的发展战略、生产经营、人事安排等事项实施重大影响,从而损害公司及其他股东利益的风险。

张健侃曾被出具警示函。2022年3月,浙江监管局出具《关于对张健侃采取出具警示函措施的决定》,张健侃担任中国巨石董事期间,存在窗口期违规交易公司股浙江振石新材料股份票情形。

具体来看,中国巨石计划在2022年3月19日披露2021年报,而张健侃在2022年3月10日买入中国巨石股票5.00万股,买入金额78.99万元,所以被采取出具警示函的监管措施,该行为不属于行政处罚,不会影响振石股份本次发行上市。

存在多项财务内控问题。报告期内,振石股份存在转贷、开具无真实交易背景的商业票据及信用证获取银行融资、资金拆借(含关联方资金占用)、无真实交易背景的应收票据背书转让、票据找零等财务内控不规范情形。

具体来看,2022年、2023年,公司转贷金额分别为23亿元、10.5亿元;开具无真实交易背景的信用证金额合计分别为2.8亿元、1亿元;关联方代收代付金额分别为1.89亿元、0.85亿元,主要为关联方代收取货款;2022年,无真实交易背景的应收票据背书金额为1.78亿元。

截至2023年末,相关已经得到有效整改。

资金拆借方面,报告期内,振石股份向振石集团及其子公司共计发生4次资金拆出,金额分别为118.60万元、5,000.00万元、6,804.59万元、2,776.75万元;发生6次资金拆入,其中向华锦资本拆入1,272.04万元,向振石集团及其子公司拆入资金分别为56,600万元、28,100万元、59,500万元、31,000万元、77,250万元、18,750万元。

另外,公司还存在向第三方拆出资金的情况,向浙江巨匠控股集团有限公司拆出资金14,000万元,利率12%。

自上述资金拆借结束之日起,公司不存在新增与关联方及第三方资金拆借的情形。

振石股份表示,公司未因前述财务内控不规范情形受到行政处罚,并已取得国家金融监督管理总局嘉兴监管分局、中国人民银行桐乡市支行、桐乡市人民政府金融工作办公室、相关银行出具的确认函。

募集近40亿元,曾分红超11亿元

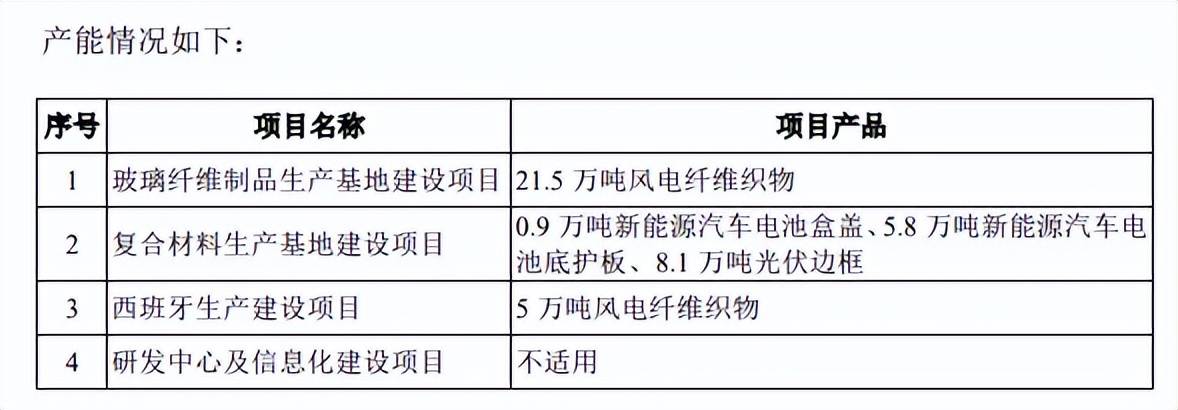

据短平快解读了解,本次IPO,振石股份拟公开发行股票不低于16,436.79万股且不超过49,310.38万股,拟募集资金39.81亿元,用于玻璃纤维制品生产基地建设项目、复合材料生产基地建设项目、西班牙生产建设项目以及研发中心及信息化建设项目,拟投入募集资金分别为17亿元、16.48亿元、3.59亿元、2.75亿元。

产销率下滑,扩产后能否消化?振石股份玻璃纤维制品生产基地建设完成后,将新增21.5万吨风电纤维织物;复合材料生产基地建设完成后,将新增0.9万吨新能源汽车电池盒盖、5.8万吨新能源汽车电池底护板、8.1万吨光伏边框;西班牙生产建设完成后,将新增5万吨风电纤维织物。

2022年至2025年1-6月(报告期),公司产能利用率波动较大,分别为91.52%、75.84%、81.72%、98.38%,2024年产能为54.01吨,本次三大募投项目建成后将合计新增32.3万吨,约是现有产能的59.8%,接近6成,扩张步伐较大,后续消化问题需要引起重点关注。

从产销率角度来看,报告期内分别为91.03%、103.25%、93.27%、90.34%,去年及今年上半年较2023年大幅下滑,2025年全年情况尚有待观察。

值得一提的是,上交所虽然对公司提出诸多问询,但对募投项目事宜却没有进行过多的关注,在收入连降的背景下,难道新增产能的消化问题不用引起重点关注吗?要融资近40亿元,难道不用对各大项目建设详情等进行关注?没有丝毫疑惑?这倒是颇为罕见。

债务压力大,还分红超11亿元。振石股份本次募投拟新增的生产基地项目,募资中用于铺底流动资金的比例并不低,三大项目对应的金额分别为1.32亿元、2.03亿元、0.5亿元,比例分别为7.78%、12.33%、13.88%,足以见得公司对资金的需求程度。

不过令外界疑惑的是,公司在2022年、2023年分别分红54,000万元、59,997万元,合计113,997万元,而当年净利润分别为78,144.45万元、79,338.86万元,股利支付率分别为69.1%、75.62%。

更为重要的是,公司本身债务压力并不轻,资产负债率分别为71.53%、71.3%、67.77%、69.27%,期末货币资金、交易性金融资产分别为14.89亿元、1.65亿元,合计16.54亿元,不足以覆盖短期债务,短期借款、一年内到期的非流动负债分别为18.88亿元、6.29亿元,另外公司还有27.88亿元的长期借款。

长短期债务高企的背景下,公司还实施大手笔分红,此举是否合适呢?实施分红的理由是什么?也是上交所该问询的。

研发费用落后于销售费用,发明专利仅32项。报告期内,振石股份研发费用波动较大,分别为1.62亿元、1.7亿元、1.61亿元、1.09亿元,研发费用率有所上升,分别为3.08%、3.32%、3.62%、3.34%。物料消耗是研发支出大头,2024年金额、占比分别为1.04亿元、64.74%,职工薪酬紧随其后,金额、占比分别为0.39亿元、23.98%。

对比自身,2023年至今,管理费用均超过研发费用,分别为1.91亿元、2.05亿元、1.23亿元,管理费用率分别为3.73%、4.63%、3.76%。

对比同行,可比同行研发费用率均值分别为3.55%、3.72%、3.87%、3.18%,前三年均胜于公司,2024年,中材科技、国际复材分别为5.3%、4.38%,超过公司,而常友科技、惠柏新材则落后于公司。

截至6月末,公司及子公司专利共计243项,主要以实用新型专利为主,其中发明专利仅32项,占比约13%,据企查查,截至11月17日,中材科技、国际复材、常友科技、惠柏新材发明授权专利分别为108项、123项、21项、12项,显然公司距离头部还有一定的道路要走。

销售数据与客户采购数据存在出入,经营质量有待提高

业绩迎来反转。2022年至2024年,振石股份营业收入连降,分别为52.67亿元、51.24亿元、44.39亿元,净利润波动较大,分别为7.81亿元、7.93亿元、6.07亿元。

据短平快解读了解,今年前三季度,公司实现收入53.97亿元,同比增长77.06%;净利润6.04亿元,同比增长39.89%。公司预计2025年实现收入70.75亿元,同比增长57.7%至68.96%;归母净利润7.3亿元至8.6亿元,同比大增20.53%至42%。

振石股份表示,主要系在风电行业景气度明显回暖,下游需求显著提振的背景下,公司主要产品风电叶片材料的销量和单价上涨共同推动收入增长,净利润规模提升。

销售数据与客户采购数据存在出入。报告期内,振石股份向前五大客户的销售额分别为30.63亿元、29.22亿元、27.43亿元、20.8亿元,占比分别为58.84%、57.48%、62.62%、64.22%。

明阳智能一直是公司第一大客户,销售额分别为11.15亿元、8.5亿元、9.31亿元、6.77亿元,占比分别为21.41%、16.73%、21.26%、20.92%。

需要指出的是,公司的销售额与明阳智能披露的采购额存在一定出入,2022年,明阳智能对前五大供应商的采购区间为6.74亿元至13.93亿元,这意味着振石股份位列其中,数据较为接近的是第一名、第二名采购商,金额分别为13.93亿元、9.71亿元。

2023年,明阳智能向前五大供应商的采购区间为7.37亿元至14.58亿元,其中向第三名供应商的采购额为8.57亿元,与振石股份销售额较为匹配。

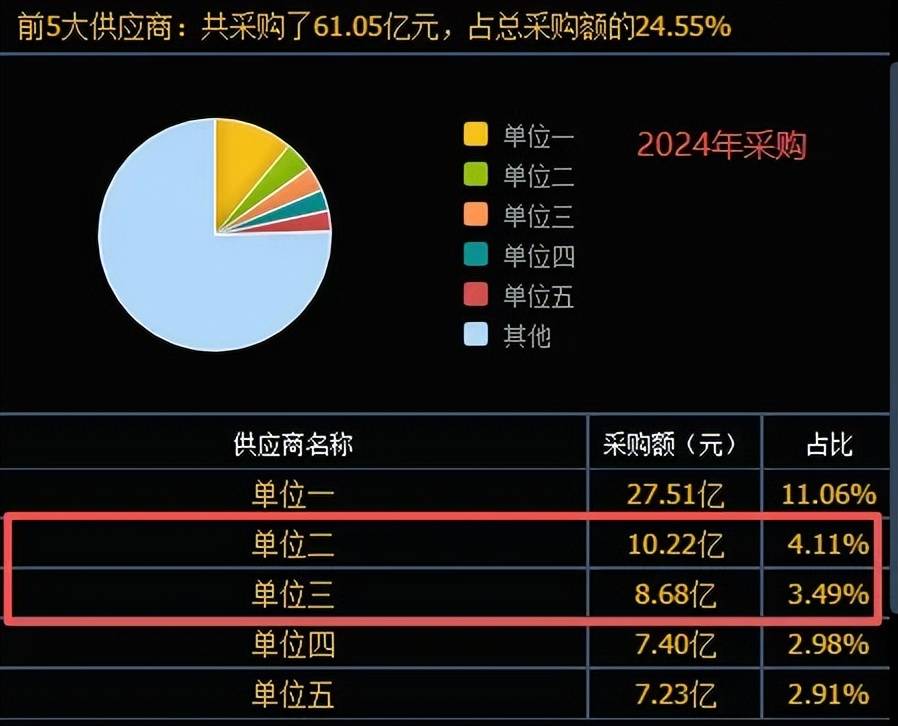

2024年,明阳智能向前五大供应商的采购区间为7.23亿元至27.51亿元,其中向第二名、第三名供应商的采购额分别为10.22亿元、8.68亿元,较为接近振石股份披露的销售数据。

振石股份披露的销售额与客户采购额存在一定出入,哪些因素造成这样的结果,是上交所需要进行问询的,是公司需要进行回复的。

第一供应商是关联方。报告期内,振石股份向前五大供应商的采购比例分别为83%、84.06%、83.57%、82.18%,其中第一大供应商是中国巨石,采购额分别为21.12亿元、18.98亿元、20.37亿元、15.32亿元,采购比例分别为68.97%、73.25%、76.53%、72.36%,主要采购纤维材料。

据披露,中国巨石是全球产能最大的玻纤供应商,振石集团是该公司第二大股东,振石股份实际控制人张毓强是该公司董事、副董事长。

经营质量有待提高。虽然振石股份报告期内均录得正向净利润,但经营现金流情况却并不乐观,2022年、2023年分别净流出2.08亿元、4.09亿元,2024年及上半年分别1.03亿元、4.04亿元,净利润现金含量分别为-26.62%、-51.59%、16.95%、26.26%。

振石股份称主要原因为公司对客户采取电汇支付和承兑汇票相结合的结算方式,其中以票据结算的销售回款金额较大。另外,公司也提示了“经营活动现金流量净额为负的风险”,若相关票据不能如期兑付,或难以进行贴现、背书或质押等处置,则公司在资金周转上将面临一定的风险,继而对生产经营和经营业绩产生一定的不利影响。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)