9月12日,雅图高新材料股份有限公司(雅图高新)北交所上市将迎来上会,保荐机构是广发证券。

雅图高新主营业务为高性能工业涂料的研发、生产及销售,产品主要应用于汽车修补、汽车内外饰以及涵盖新能源商用车、轨道交通及特种车辆在内的其他工业领域。

梳理来看,兄弟控制近97%股权,在公司担任要职;实控人冯兆均代垫部分运费,向前员工采购运输服务;存在第三方回款以及代客户下单;要融资4.31亿元,激进扩产遭问询;研发费用落后于销售、管理费用,费用率落后于行业均值;存在2起专利诉讼,被索赔2500.5万元;分红金额与补充流动资金项目接近;业绩屡创新高,规模不及国际同行;汽车修补涂料收入占比近88%,外销收入超内销;应收账款走高,部分应收账款客户未实缴资金,参保人数为0人。

兄弟控制近97%股权

据短平快解读了解,1995年4月,雅图高新前身雅图有限成立,2020年1月完成股份制改革,2024年6月挂牌全国股转系统创新层。

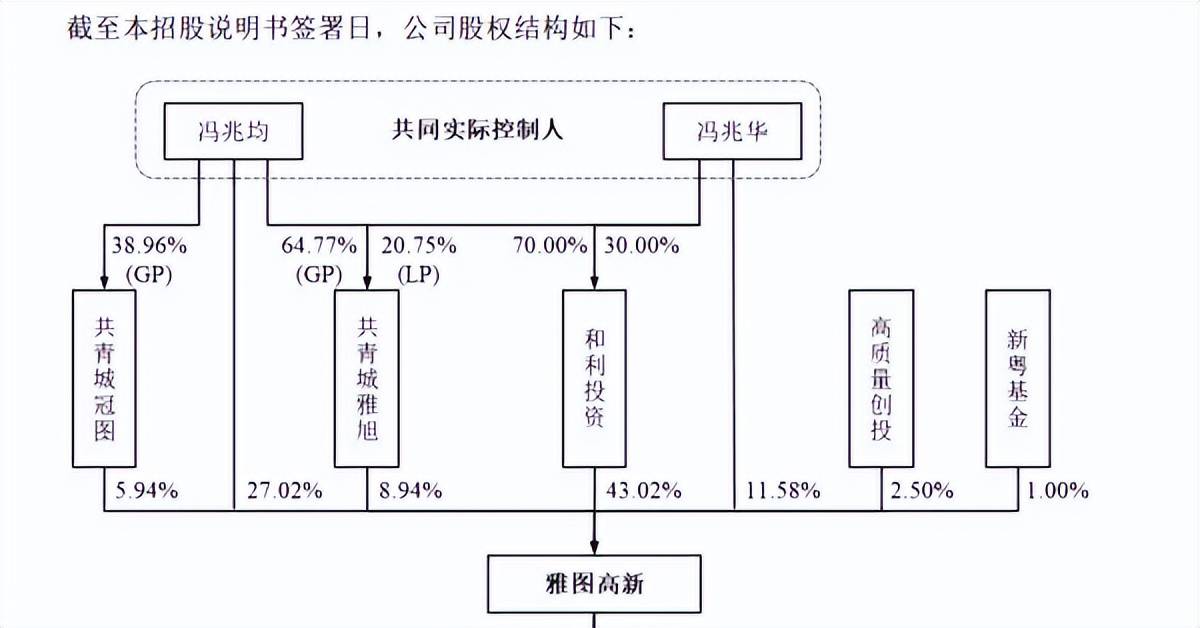

兄弟控制近97%股权。雅图高新控股股东是和利投资,持股比例43.02%,实际控制人是冯兆均、冯兆华兄弟,两人直接持股比例分别为27.02%、11.58%,并通过和利投资、共青城雅旭、共青城冠图间接控制雅图高新57.90%股份,合计控制公司96.50%股份。

公开资料显示,冯兆均出生于1966年,毕业于中国地质大学工商管理专业,曾在古劳农机厂担任修理工、古劳造纸厂担任副厂长、鹤山市兆丰车辆配件厂担任厂长,自1995年创办雅图高新以来,担任执行董事等重要职务,现任董事长兼总经理。

冯兆华出生于1973年,毕业于兰州大学工商管理专业,中级化工工程师,曾任鹤山市兆丰车辆配件厂车间主任,自1995年以来至今在公司任职,现任董事、副总经理,主要负责安全生产、技术研发战略方向制定以及战略产品研发的指导。

冯兆均、冯兆华兄弟持股比例超高,且在公司身兼要职,需要防范实际控制人不当控制风险,雅图高新表示,虽然公司已经建立了相关内部管理制度,但公司实际控制人仍可能利用其实际控制人的地位,通过行使表决权等方式对公司的人事任命、经营管理、投资决策等进行控制和干预,使公司作出可能不符合其他股东最佳利益的决定,对公司经营及其他股东利益产生不利影响。

实控人冯兆均代垫部分运费。2021年至2023年、以及2024年Q1,实际控制人冯兆均代雅图高新垫付运费的金额分别为158.31万元、148.36万元、46.98万元及0万元,公司称主要由于晶创商贸、李永春等个人司机不具备危化品运输资质,公司前期为规避道路运输的合规风险,未与其直接结算,而是通过实际控制人冯兆均代为结算。

北交所要求雅图高新说明是否存在其他代垫成本费用等关联方或其他第三方对发行人进行利益输送或与发行人存在其他利益安排的情形。

实际上,李永春等司机曾担任公司司机,任职期间主要负责广东省内的客户运输和配送,所以熟悉路线图,是公司委托运输的重要理由。

对此,北交所要求公司说明向前员工等无资质的运输主体采购运输服务的原因及合理性、合规性及对公司的影响。

存在第三方回款以及代客户下单。2022年至2024年,雅图高新第三方回款的金额分别为5,675.23万元、6,846.00万元、6,380.69万元,占比分别为10.19%、10.76%、8.6%。此外,公司存在通过U订货系统代客户下单的情形,各期金额分别为1,133.99万元、552.70万元、144.69万元。

对于后者,北交所要求公司说明通过U订货系统代客户下单背景、原因、客户名称、下单金额、时间与合同约定是否一致,是否存在通过代客户下单虚增业绩,分析相关业务风险、财务风险,对于代客户下单的规范整改情况。

要融资4.31亿元,激进扩产遭问询

据短平快解读了解,本次IPO,雅图高新拟向社会公众公开发行不超过2,659.2798万股,拟募集资金4.31亿元,用于水性涂料智能生产线建设项目、研发中心升级建设项目、数字化融合中心建设项目、全球营销网络示范店建设项目以及补充流动资金,拟投入募集资金分别为1.41亿元、1.06亿元、0.66亿元、0.83亿元、0.35亿元。

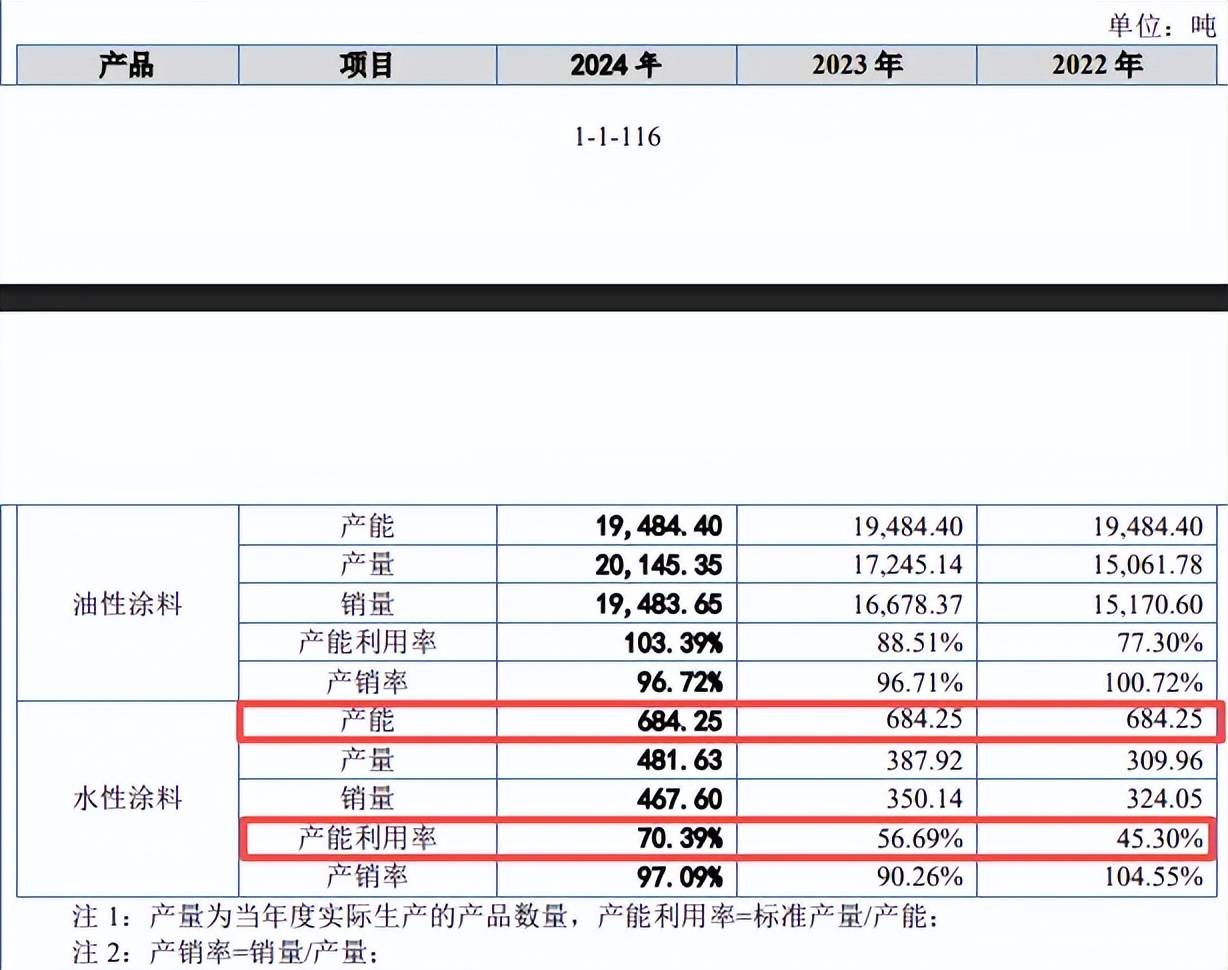

激进扩产遭问询。水性涂料智能生产线建设项目拟在雅图高新现有厂区新建生产车间,购进一批智能化、自动化生产设备,建设周期为24个月,项目达产后将达到年产8,000吨水性涂料的生产能力。

2022年至2024年,雅图高新水性涂料的产能利用率逐年上升,分别为45.3%、56.69%、70.39%,不过期末产能为684.25吨,如今却要新增8000吨产能,比现有产能的11倍还要高,后续的消化问题显然需要引起重点关注。

北交所在首轮问询中要求雅图高新说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险。

雅图高新指出,公司已建立覆盖全球的销售渠道和网络,能为水性项目的产能消化提供客户及订单基础;随着国家及地方政府政策的逐步推动,我国汽车修补涂料行业“油转水”进程将进一步加快;公司与汽车内外头部企业签订长期框架合作协议。

北交所在第二轮问询中,要求公司结合产品结构及销售数据、报告期内水性涂料产能利用率具体情况、“公司近年下游市场结构无实质变动”,募投项目落地前后公司水性涂料、油性涂料的产能变化情况等,充分论证说明募集资金规模及募投项目的合理性,是否存在募集资金及产能闲置风险。

如此程度的激进扩产,雅图高新目前在手订单有多少?能消化多少产能?又有多少意向洽谈客户?这都是公司需要回答的。

研发费用落后于销售、管理费用,费用率落后于行业均值。研发中心建设是雅图高新本次募投的又一重头戏,那么公司近年来的科研投入如何?又取得什么样成果?

2022年至2024年,公司研发费用分别为1,703.04万元、2,309.95万元、2,445.51万元,研发费用率分别为3.06%、3.63%、3.3%。

对比自身,近三年的销售费用、管理费用均远超研发费用,以2024年为例,两大费用分别为7,763.60万元、4,221.09万元,对应的费用率分别为10.46%、5.69%。

对比行业,可比同行近三年的研发费用率均值均高于公司,分别为7.71%、7.26%、7.02%,以2024年为例,东来技术、飞鹿股份、松井股份分别为5.42%、5.72%、14.14%,高于公司,只有麦加芯彩落后于公司,仅为2.78%,公司称主要系研发投入的应用领域的差异导致,但不管怎么说,公司后续仍需进一步加强研发投入。

截至2024年末,雅图高新已拥有123项专利,其中发明专利81项,不过,公司存在两起专利诉讼事项,原告东来技术状告公司,索赔合计2500.5万元,占期末净资产比例3.67%,目前尚未开庭。

分红超3000万元。2023年度,雅图高新向全体股东按持股比例分配现金股利3,368.42万元,该金额与公司本次补充流动资金项目较为接近。

截至期末,公司资产负债率仅21.85%,货币资金3.7亿元,没有长期借款、短期借款,资金压力并不大,否则也不会在报告期内实施分红,如此背景下却还要补充流动资金,这是否合理?

业绩双增,依赖汽车修补涂料产品

业绩双增。2022年至2024年,雅图高新业绩屡创新高,营业收入分别为5.57亿元、6.36亿元、7.42亿元,同比分别增长23.93%、14.18%、16.68%;净利润分别为0.78亿元、1.17亿元、1.49亿元,同比分别增长94.13%、49.93%、26.65%,增速放缓明显。

据短平快解读了解,今年上半年,公司业绩继续增长,实现营业收入3.71亿元,同比增长13.9%,净利润0.83亿元,同比增长20.77%。

规模不及国际同行。虽然雅图高新近年来的规模不断扩大,但与同行相比仍存在较大差距,2024年国外竞争对手PPG(庞贝捷)营业收入、净利润分别为158.45亿美元、13.44亿美元;艾仕得则分别为52.76亿美元、3.91亿美元;阿克苏诺贝尔分别为107.11亿欧元、5.42亿欧元;宣伟分别为230.99亿美元、26.81亿美元。

对比国内同行,只有麦加芯彩收入、净利均超过公司,2024年分别为21.39亿元、2.11亿元,东来技术、飞鹿股份营收、净利均落后于公司,松井股份收入略胜于公司,净利不及公司。

汽车修补涂料收入占比近88%。按产品来看,雅图高新的收入主要由汽车修补涂料贡献,近三年的收入分别为4.81亿元、5.52亿元、6.48亿元,占比分别为86.71%、86.91%、87.52%。

汽车内外饰涂料、其他工业涂料、以及辅料产品收入贡献相对较小,2024年的收入分别为0.34亿元、0.45亿元、0.13亿元,占比分别为4.62%、6.05%、1.82%。

外销收入超内销。最近三年,雅图高新外销收入分别为2.79亿元、3.5亿元、4.05亿元,占比分别为50.28%、55.1%、54.66%,其中又以北美洲、欧洲为主,2024年占比分别为18.98%、14.86%。

同时期的内销收入合计分别为2.76亿元、2.85亿元、3.36亿元,占比分别为49.72%、44.9%、45.34%,其中又以华南、华东地区为主,2024年占比分别为12.1%、11.19%。

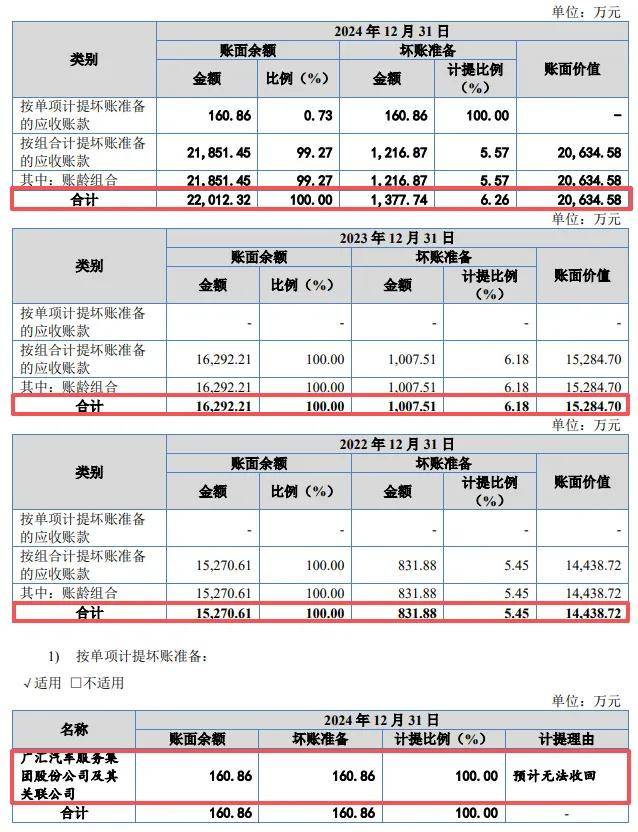

应收账款走高。最近三年,雅图高新的应收账款持续走高,分别为1.44亿元、1.53亿元、2.06亿元,同时期产生的坏账准备金额分别为831.88万元、1,007.51万元、1,377.74万元,计提比例分别为5.45%、6.18%、6.26%。

另外,公司2024年对广汇汽车及其关联公司计提坏账准备160.86万元,计提比例100%,理由是预计无法收回。

多客户未实缴资金,参保人数为0人。需要指出的是,雅图高新应收账款前五大客户中武汉市联众利合商贸有限公司、长沙七彩涂料贸易有限公司、湖北奥之彩环保新材料有限公司实缴金额为0,参保人数为0,中山市兴赢贸易有限公司实缴3万元,参保人数为0。

这也引起北交所关注,在首轮问询中要求公司说明应收账款主要客户与营业收入主要客户差异合理性,与以上未实缴、实缴金额较少、参保人数少客户合作背景,是否具备与其业务规模相匹配的经营能力。