7月31日,德力佳传动科技(江苏)股份有限公司(德力佳)上交所主板上市将迎来上会,保荐机构是华泰联合证券。

德力佳主要从事高速重载精密齿轮传动产品的研发、生产与销售,下游应用领域目前主要为风力发电机组,核心产品为风电主齿轮箱,客户包括金风科技、远景能源、明阳智能、三一重能等风电整机行业头部企业。

梳理来看,德力佳有限成立之初,向股东三一重能租用场地、设备,此后以1元价格完成对三一增速机的收购;实控人刘建国曾向三一重能借款,用于公司出资;关联交易占比高,销售单价高于非关联方;去年业绩遇挫,上半年逆袭;研发费用率低于3%,落后于同行均值;研发人员薪酬大涨,研发人员数量、占比低于同行;销售费用率、管理费用率低于同行,客户集中度高。

实控人曾借款出资,关联交易占比高

据短平快解读了解,2017年1月,德力佳前身德力佳有限在北京成立,股东包括刘建国、孔金凤、三一重能、加盛投资,持股比例分别为35%、15%、20%、30%。

上述股权结构背后,是多方博弈的结果。

合作契机,借钱出资。出生于1969年的刘建国,属于技术出身,是风电齿轮箱行业的重要技术人才,2016年前后筹划自主创办齿轮箱工厂,进入风电齿轮箱行业,在当年8月与其配偶孔金凤设立南京德力佳,计划收购国电联合动力技术(包头)有限公司,不过因为标的公司为国企,转让手续繁琐,导致其未能如期完成收购。

与此同时,三一重能曾推行全产业链战略布局,其核心零部件,包括叶片、发电机、齿轮箱、底架、主控系统、变流器、变桨系统等,但由于在齿轮箱、轮毂、底架的设计和生产工艺等方面的理解和掌握不够充分,2015年和2016年,其对外销售的风电机组中,自产齿轮箱、自产底架以及通过转接法兰连接叶片的轮毂出现故障率高的情况,引发了质量问题。

三一重能将历史时期齿轮箱、轮毂、底架三类故障率高的自产零部件更换作为特殊质保事项,受该事件影响,公司逐步转变风机业务战略,除叶片和发电机以外,其余核心零部件包括齿轮箱、底架、变桨系统等均逐步停止自产,转而通过外购来满足需求。

这意味着公司需要处置闲置生产设备和闲置生产人员。

基于各自诉求,2016年8月,刘建国、三一重能取得联系,前者表达了对后者增速机资产的收购意向后,双方达成合作,共同设立合资公司,同时,为了后续市场开拓及资金需求,双方同意引入第三方投资机构,即加盛投资,由此设立了德力佳有限。

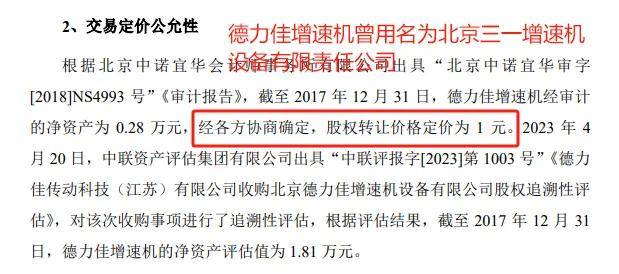

2018年,三一重能将持有的三一增速机100%股权转让给德力佳有限,转让定价为1元,此前公司设立时,因自身没有生产场地及设备,暂时向三一重能租用生产场地及设备,而完成对三一增速机的收购后,则获得生产资产的所有权。

值得指出的是,刘建国、孔金凤出资的4500万元,有2500万元是向三一重能借的,加盛投资出资的3,000万元,有1500万元是向其股东董晓栗借的,目前均已归还全部借款本息。

2023年6月,德力佳有限完成股份制改革,截至招股书披露日,大股东包括南京晨瑞、三一重能、彬景投资、董晓栗、孔金凤,持股比例分别为30.53%、28%、15.27%、8%、7.63%,即三一重能是公司第二大股东,而实际控制人刘建国、孔金凤夫妇合计控制公司41.98%的股权。

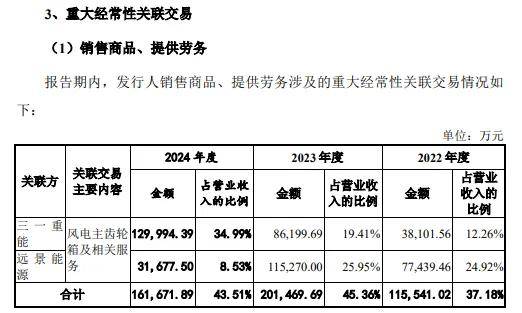

关联交易占比高。一直以来,三一重能均是德力佳重要客户,最近三年均位列前五客户之列,具体来看,公司对三一重能的销售额分别为38,662.30万元、86,518.66万元、130,095.75万元,占比分别为12.44%、19.48%、35.02%,即对公司收入的贡献是逐年加大的。

除了三一重能之外,另一关联方远景能源也是德力佳前五大客户,对其销售额分别为77,523.96万元、115,278.47万元、31,734.34万元,占比分别为24.94%、25.95%、8.54%。

最近三年,德力佳向关联方的销售占比分别为37.39%、45.43%和43.56%,属于比较高的水平。

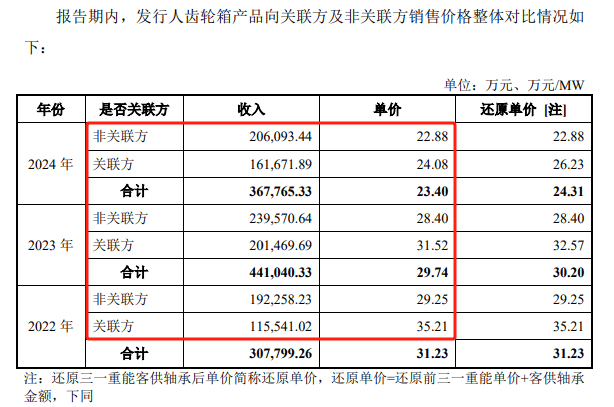

根据披露,最近三年,德力佳向关联方的销售单价均超过非关联方,向关联方的销售单价分别为35.21万元、31.52万元、24.08万元,而向非关联方的销售单价分别为29.25万元、28.4万元、22.88万元。

为何会有价格差异,是公司需要回答的。

除此之外,德力佳在2023年向其主要客户(金风科技、远景能源、明阳智能)均提供了返利,但未给予三一重能返利,且其他年度也无现金返利,为何关联客户反而没法获得返利?

研发费用率远低于同行,研发人员薪酬大涨

去年业绩遇挫,上半年逆袭。2022年至2024年,德力佳实现营业收入分别为31.08亿元、44.42亿元、37.15亿元,归母净利润分别为5.4亿元、6.34亿元、5.34亿元。

可以看到,公司收入、净利润在去年出现了下滑,降幅分别为16.36%、15.8%,公司表示,营收规模略微下降主要系一方面受下游降本趋势及原材料价格下跌影响,公司产品价格下降,另一方面,受远景能源自产齿轮箱影响,发行人对其销售规模大幅减少。

据短平快解读了解,今年上半年,公司实现收入24.87亿元,同比增长81.29%;归母净利润3.93亿元,同比增长67.56%。

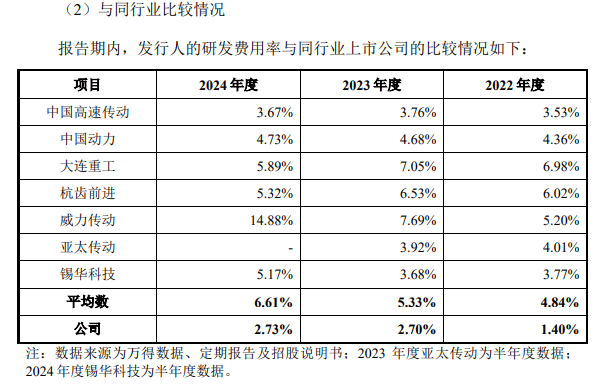

研发费用率低于3%,在同行中垫底。最近三年,德力佳的研发费用总体呈现增长态势,分别为4,365.00万元、11,982.63万元、10,130.00万元,研发费用率分别为1.4%、2.7%、2.73%。

对比来看,公司的研发费用率在可比同行中垫底,行业均值分别为4.84%、5.33%、6.1%,具体到企业,以2024年为例,中国高速传动、中国动力、大连重工、杭齿前进、威力传动、锡华科技分别为4.04%、4.35%、6.41%、5.23%、11.42%、5.17%,显然公司需要持续加大研发投入,追赶同行。

德力佳表示,一方面因为公司整体营业收入规模较大,另一方面因为公司业务专注风电领域,具有较为成熟的技术体系,研发活动相对聚焦,研发团队较为精简。

德力佳研发费用以研发领料为主,分别为2,168.19万元、6,832.23万元、4,870.73万元,占比分别为49.67%、57.02%、48.08%。

根据问询函,公司研发领料主要为锻件、工装、刀具、铸件等,基于此所形成的产出主要包括研发样机、研发废料以及合理的材料损耗,近三年研发样机完工入库的数量分别为26台、31台、25台,所产出的研发样机主要用于试验测试、技术迭代验证以及尽可能对外销售。

研发领料带来的收益如何,公司并没有对此进行披露?这也是上交所需要进行问询的地方。

研发人员平均年薪大涨。相比较于研发领料,职工薪酬的费用要低得多,分别为1,399.12万元、2,821.39万元、2,977.34万元,占比分别为32.05%、23.55%、29.39%。

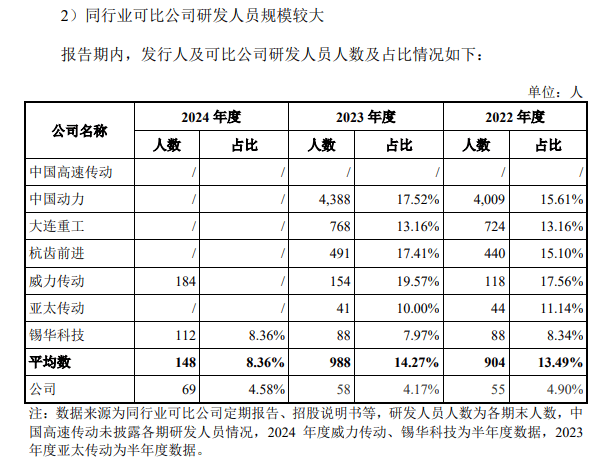

最近三年,德力佳的研发人员分别为55人、58人、69人,占比分别为4.9%、4.17%、4.58%。结合职工薪酬费用来看,研发人员的平均年薪分别约为25.44万元、48.64万元、43.15万元,为何最近两年的研发人员平均薪酬大涨,这是公司需要回答的。

进一步来看,研发人员以硕士及以上为主,分别为28人、30人、44人,而本科(含大专)则为27人、28人、25人。

对比来看,大部分可比公司研发人员人数及占比远超公司,以2023年为例,中国动力、大连重工、杭齿前进、威力传动、锡华科技的研发人员数量分别为4388人、768人、491人、154人、88人,占比分别为17.52%、13.16%、17.41%、19.57%、10%、7.97%,只有亚太传动研发人员少于公司,为41人。

从研发成果来看,截至招股书披露日,德力佳共取得授权专利59项,其中发明专利23项,而大连重工、杭齿前进、威力传动2024年的发明专利数量分别为435项、72项、31项,均超过公司。

显而易见,德力佳还需要进一步加强研发投入,向诸多优秀同行看齐。

2024年12月16日,德力佳获得高新技术企业证书,证书编号GR202432015151,有效期为三年。根据《高新技术企业认定管理办法》规定,认定为高新技术企业须同时满足多个条件,包括企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;最近一年销售收入在2亿元以上的企业,比例不低于3%等等。

而从招股书来看,德力佳的研发费用率、研发人员数量并不能满足相关要求,后续还能否继续获得高新技术企业证书呢?

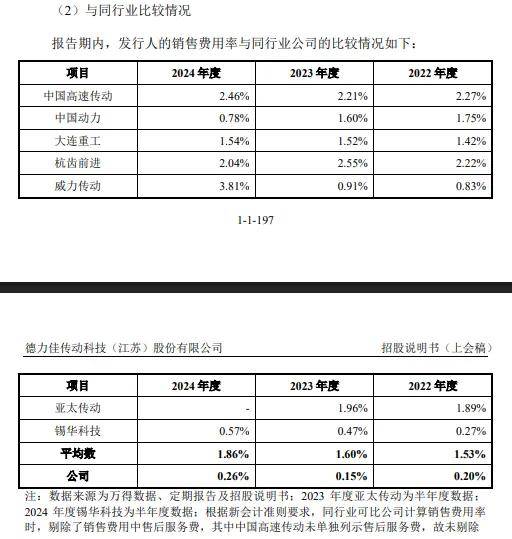

销售、管理费用率远低于同行。最近三年,德力佳的销售费用分别为618.94万元、663.03万元、959.66万元,费用率分别为0.2%、0.15%、0.26%,而行业均值分别为1.53%、1.6%、1.86%。

在2023年,中国高速传动、中国动力、大连重工、杭齿前进、威力传动、亚太传动、锡华科技的费用率分别为2.21%、1.6%、1.52%、2.55%、0.91%、1.96%、0.47%,公司在诸多可比同行中属于垫底。

德力佳表示,主要是因为公司产品主要为风电齿轮箱,产品相对单一但销售规模较大,同时公司下游客户集中度较高,市场开拓费用较低。

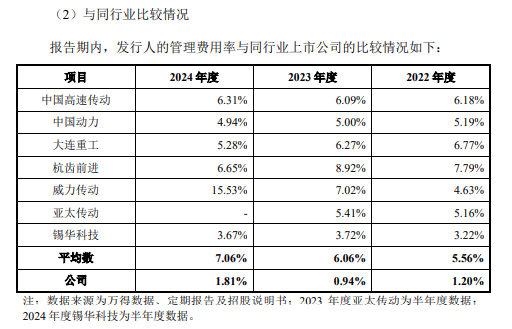

德力佳管理费用分别为3,714.77万元、4,171.45万元、6,721.95万元,费用率分别为1.2%、0.94%、1.81%,可比同行行业均值分别为5.56%、6.06%、7.06%。

在2023年,中国高速传动、中国动力、大连重工、杭齿前进、威力传动、亚太传动、锡华科技的费用率分别为6.09%、5%、6.27%、8.92%、7.02%、5.41%、3.72%,公司同样处于垫底。

德力佳表示,主要系公司管理结构较为简单,且下属两家全资子公司均未实际开展经营活动,管理结构较为精简,管理人员相对较少。

德力佳不到3%的研发费用率超过销售费用率、管理费用率,但均不及行业均值,与诸多同行差异大,这种情况是否符合行业规律呢?

实际上,公司销售费用率、管理费用率低于同行是可以理解,毕竟公司客户集中度高,近三年向前五大客户的销售额分别为307,226.69万元、426,061.06万元、351,962.85万元,占比分别为98.86%、95.92%、94.73%,意味着市场成本相对较低。

不过,若长期依赖原有大客户,德力佳的规模又能扩张到何种程度?如何拓展新客户是公司管理层应当认真思考的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)