7月28日,长江三星能源科技股份有限公司(长江能科)北交所上市将迎来上会,保荐机构是海通证券。

长江能科专注于能源化工专用设备的设计、研发、制造和服务,主要产品包括电脱设备、分离设备、换热设备、存储设备、固碳设备、氢能设备等能源化工专用设备以及助剂和技术服务,广泛应用于油气工程、炼油化工、海洋工程、清洁能源等领域。

梳理来看,刘建春、刘家诚父子表决权超88%,且担任要职;存在内控不规范,包括关联方资金占用、关联方资金拆借等;募资缩减1.4亿元,还要融资1.6亿元;产能利用率下滑,扩产遭问询;研发费用增长,规模不及同行;分红超3000万元;去年收入下跌,净利大涨;收入在同行中垫底,净利排在中游;客户集中度高;应收账款走高,存货下降。

父子表决权超88%

据短平快解读了解,2003年4月,长江能科前身长江有限成立,2015年12月完成股份制改革,2023年1月在股转系统挂牌,当年6月进入创新层。截至招股书披露日,三星科技、刘家诚、镇江星丰是公司大股东,持股比例分别为34.14%、34.07%、19.22%。

父子表决权超88%。三星科技是长江能科控股股东,由刘建春、刘家诚父子100%持股,再加上刘家诚直接持股的34.07%,两人持股比例已经高达68.21%。除此之外,刘建春、刘家诚父子还通过镇江星丰控制公司19.22%股份的表决权,刘家诚通过长江壹号控制公司0.59%的表决权。

换而言之,刘建春、刘家诚父子是公司实际控制人,合计控制公司88.03%股份的表决权,已经接近九成。

公开资料显示,刘建春出生于1956年4月,曾在扬中县电机厂、扬中县工业局、扬中县有机化工厂、欧宝化工、长江(扬中)电脱盐设备公司等公司任职,自创办长江能科以来,担任董事长、总经理职务,2019年12月至今担任公司董事长。

刘家诚出生于1982年11月,曾在普立万聚合体(上海)有限公司、三星科技、欧宝化工等任职过,2019年12月至今担任长江能科董事、总经理,目前还是欧宝聚合物、三星科技董事长,显然未来将执掌长江能科。

刘建春、刘家诚父子表决权近九成,且在公司均担任要职,需要防范实际控人不当控制风险,长江能科表示,如果公司实际控制人通过行使表决权对公司的经营管理、对外投资等重大事项实施不当控制,存在损害公司和其他中小股东利益的风险。

存在内控不规范。报告期内,长江能科存在关联方资金占用以及直接向关联方拆借资金、关联方代垫员工报销款及薪酬、第三方回款、现金交易等情形。

具体来看,2021年初、2022年初,长江能科向关联方拆出资金分别为1595.89万元、617.8万元;而在2021年、2023年、2024年,公司向关联方拆入资金分别为1002.2万元、1303.14万元、501.17万元。

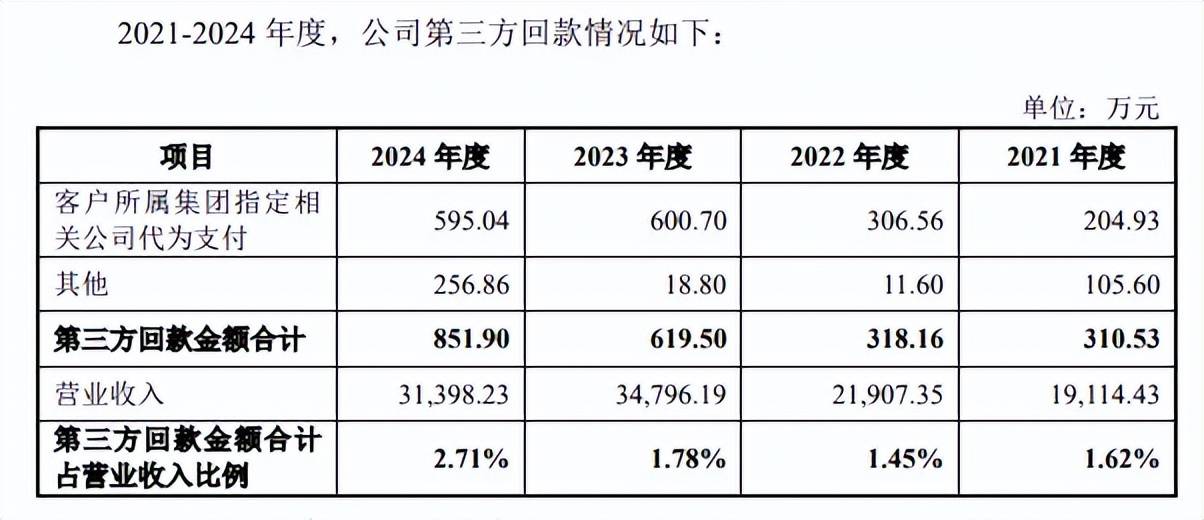

2021年至2024年,长江能科第三方回款金额分别为310.53万元、318.16万元、619.5万元、851.9万元,公司称已取得代付协议、银行账单转账备注说明、付款授权委托书等佐证文件,相关资金回款真实,不存在资金体外循环情形。

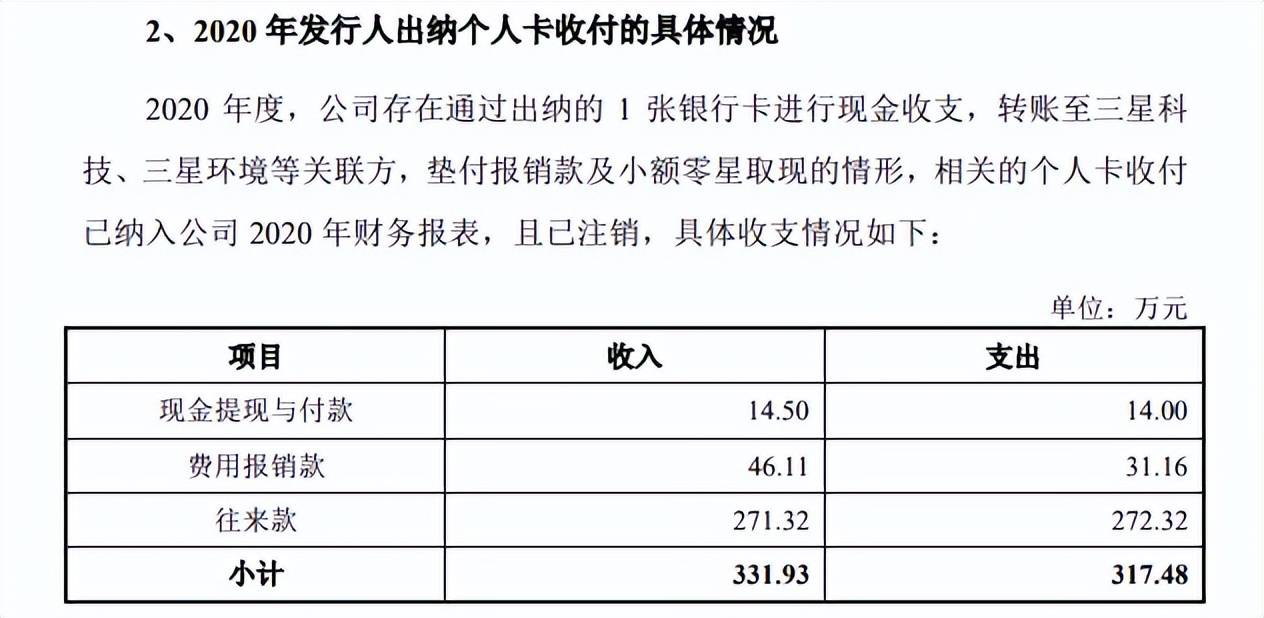

2020年,长江能科存在通过出纳的1张银行卡进行现金收支,转账至三星科技、三星环境等关联方,收入、支出金额分别为331.93万元、317.48万元,该行为已纳入2020年财务报表,目前已完成内部整改,并停止使用个人卡、注销个人卡。

上述财务内控不规范行为中,最值得警惕的当属关联方资金占用,这也是很多上市公司需要避免的问题,也是证监会重点关注的问题,长江能科表示,已经完成整改,首次申报审计截止日后至今,公司未再发生与关联方、第三方直接相互资金拆借情形。

募资缩减1.4亿元,分红超3000万元

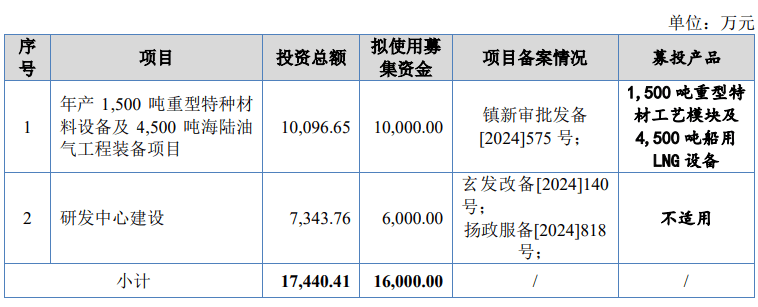

本次IPO,长江能科拟向不特定合格投资者公开发行规模不超过3,000.00万股,拟募集资金1.6亿元,用于年产1,500吨重型特种材料设备及4,500吨海陆油气工程装备项目、以及研发中心建设,拟使用募集资金分别为1亿元、0.6亿元。

募资缩减1.4亿元。长江能科首版招股书拟募集资金3亿元,除了上述项目之外,还包括营销中心建设、补充流动资金,拟投入募集资金分别为0.51亿元、0.76亿元。

产能利用率下滑。长江能科“1,500吨重型特种材料设备”产能主要投向应用复合钢板、不锈钢板等特殊材质的重型特材工艺模块,“4,500吨海陆油气工程装备”项目主要用于生产制造船用LNG设备,该类设备属于公司产品矩阵中的其他能源化工装备-存储设备。

不过,长江能科近三年的产量波动大,分别为5600吨、6350吨、4730吨,产能利用率分别为96.97%、98.36%、58.2%,即去年大幅下滑,公司称主要受到2024年部分罐体对外采购、2023年新增订单较少以及2023年底二期厂房投入使用导致2024年产能增加的影响。

据短平快解读了解,2024年,公司产能为8124吨,而本次扩产约是原有产能的74%,在产能利用率大幅下滑的背景下,激进扩产是否有必要?

北交所在两轮问询中均对该项目进行问询,第一轮问询中要求公司说明前述项目涉及扩产的具体产品种类和具体增产情况;结合拟扩产产品市场容量、行业竞争格局、发行人现有产能利用率和产销率、现有客户或潜在客户等情况,说明消化新增产能的具体措施。

第二轮问询中,北交所要求公司从更多方面对该问题进行补充回复,同时要求公司量化分析说明公司各细分产品新增产能是否存在消化风险,并视情况补充披露相关风险。

研发费用增长,规模不及同行。本次IPO,长江能科拟使用募集资金0.6亿元用于建设研发中心,拟在镇江升级改造建设镇江研发中心,在南京购买场地建设南京研发中心,项目建设期24个月,那么公司近年来的科研情况如何呢?

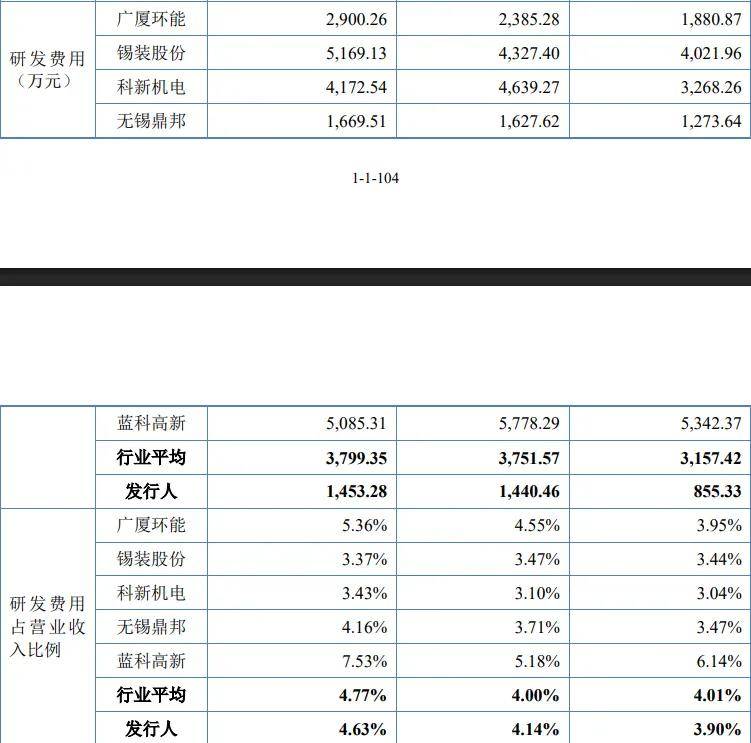

最近三年,公司的研发费用分别为855.33万元、1,440.46万元和1,453.28万元,费用率分别为3.9%、4.14%、4.63%,均呈现上升态势。

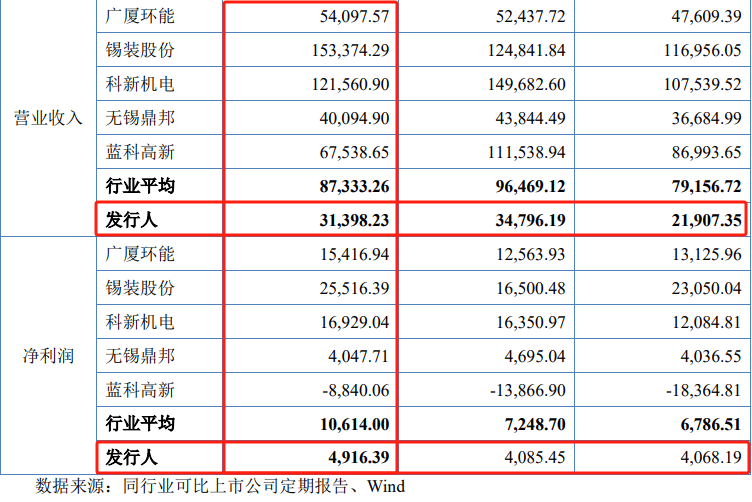

对比来看,长江能科近三年的研发投入均不及行业均值,后者分别为3,157.42万元、3,751.57万元、3,799.35万元,众多可比同行中的研发费用均超过公司,以2024年为例,广厦环能、锡装股份、科新机电、无锡鼎邦、蓝科高新分别为2,900.26万元、5,169.13万元、4,172.54万元、1,669.51万元、5,085.31万元。

另外,公司的研发费用率接近行业均值,后者分别为4.01%、4%、4.77%,2024年,广厦环能、蓝科高新的研发费用率超过公司,分别为5.36%、7.53%,锡装股份、科新机电、无锡鼎邦则落后于公司。

北交所在两轮问询中均对研发中心建设的必要性、合理性进行问询,第二轮问询中要求长江能科结合报告期内研发人员工资、课题研究经费等研发支出明细及同行业可比公司情况,研发项目投入及产出情况,期后在研项目情况等进行说明。

分红超3000万元。2023年,长江能科向全体股东每10股派2.83元(含税),共计派发现金红利3007.72万元,而在2022年,公司净利润为4068.19万元,股利支付率约74%,分红比例不可谓不高。

期内大额分红,公司首版招股书还拟补充流动资金0.76亿元,怪不得北交所对该项目的合理性进行问询,最终公司取消了营销中心项目建设、补充流动资金项目。

收入垫底,应收账款走高

2022年至2024年,长江能科实现收入分别为2.19亿元、3.48亿元、3.14亿元,早前两年分别增长14.61%、58.03%,去年下滑9.77%;净利润分别为0.41亿元、0.41亿元、0.49亿元,同比分别增长83.76%、0.42%、20.34%。

2024年收入约3亿元出头,与公司首版招股书募集金额相当。

收入落后于同行。对比来看,长江能科收入在同行中垫底,2024年,广厦环能、锡装股份、科新机电、无锡鼎邦、蓝科高新实现收入分别为5.41亿元、15.34亿元、12.16亿元、4.01亿元、6.75亿元;公司净利润表现尚可,落后于广厦环能、锡装股份、科新机电,比无锡鼎邦、蓝科高新要高,对应的净利润分别为1.54亿元、2.55亿元、1.69亿元、0.4亿元、-0.88亿元。

客户集中度高。最近三年,长江能科对前五大客户的销售额分别为1.9亿元、2.21亿元、2.69亿元,占比分别为86.93%、63.42%、85.62%,公司称主要系下游行业集中度较高以及公司经营规模相对较小,易受客户单个项目投资规模高的影响。

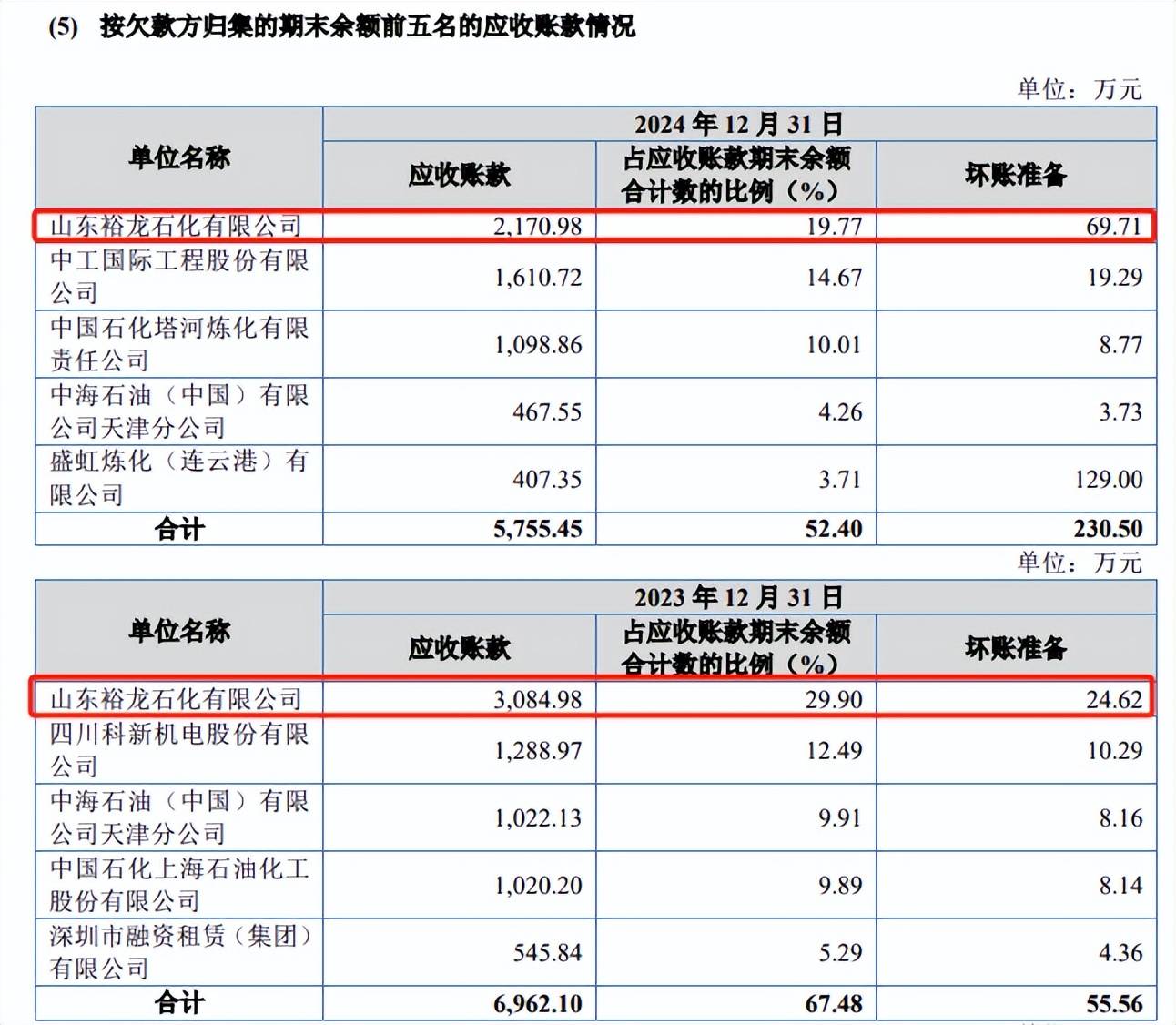

应收账款持续走高。最近三年,长江能科的应收账款持续走高,分别为0.69亿元、0.98亿元、1.01亿元,同时期的坏账准备金额分别为682.87万元、526.63万元、836.10万元,总体有所走高。

2023年、2024年,山东裕龙石化有限公司(裕龙石化)的欠款金额最高,分别为3,084.98万元、2,170.98万元,占比分别为29.9%、19.77%,坏账准备分别为24.62万元、69.71万元。

2023年,裕龙石化跻身长江能科第一大客户,当年销售额、占比分别为1.1亿元、31.71%,2024年消失在前五大客户之列,结合应收账款来看,账期明显比公司其他客户要长得多,后续的坏账准备需要引起关注。

存货连降。最近三年,长江能科的存货下降明显,分别为1.75亿元、1.16亿元、0.9亿元,不过存货跌价准备仍然保持在高位,分别为591.74万元、530.71万元、575.22万元。

对比来看,长江能科的存货跌价准备率高于行业均值,后者分别为2.82%、3.82%、4.8%,不过公司的存货周转率则有待进一步提高,近三年分别为0.76、1.56、1.7,而行业均值分别为1.85、2.04、2.05,均高于公司。