6月6日,江阴华新精密科技股份有限公司(华新精科)上交所主板上市将迎来上会,这距离其2023年3月IPO被受理以来间隔超两年,保荐机构是华泰联合证券。

华新精科专注于精密冲压领域产品的研发、生产和销售,主要产品为各类精密冲压铁芯及铁芯生产相关的精密冲压模具,精密冲压铁芯可分为新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等多种类型,客户包括法雷奥、台达电子、博世集团、艾尔多集团、汇川技术、比亚迪、宝马集团、采埃孚等知名企业。

梳理来看,郭正平父女持股比例近七成,且在公司担任要职,需要警惕不当控制风险;IPO前多次增资,曾存在对赌协议;产能利用率波动大,扩产消化问题引关注;研发费用率先升后降,研发人员占比降低;现金流大增,短债减少,补流合理吗;发明专利井喷,谁的功劳;业绩增速放缓,去年增收不增利;应收账款、存货双双走高;前五供应商集中度高,去年发生变动。

父女持股近七成

2022年8月,华新精科前身华新有限成立,彼时共有三大股东,分别是新盛公司、隆恩科技、华兴变压器,持股比例分别为50%、25%、25%。

到了2016年,华新有限整体变更为股份制有限公司,即江阴华新电器科技股份有限公司(华新精科曾用名),彼时股东为苏盛投资、华兴变压器,持股比例分别为70%、30%;

2017年在全国中小企业股份转让系统挂牌公开转让,证券代码华新科技,2019年终止挂牌。

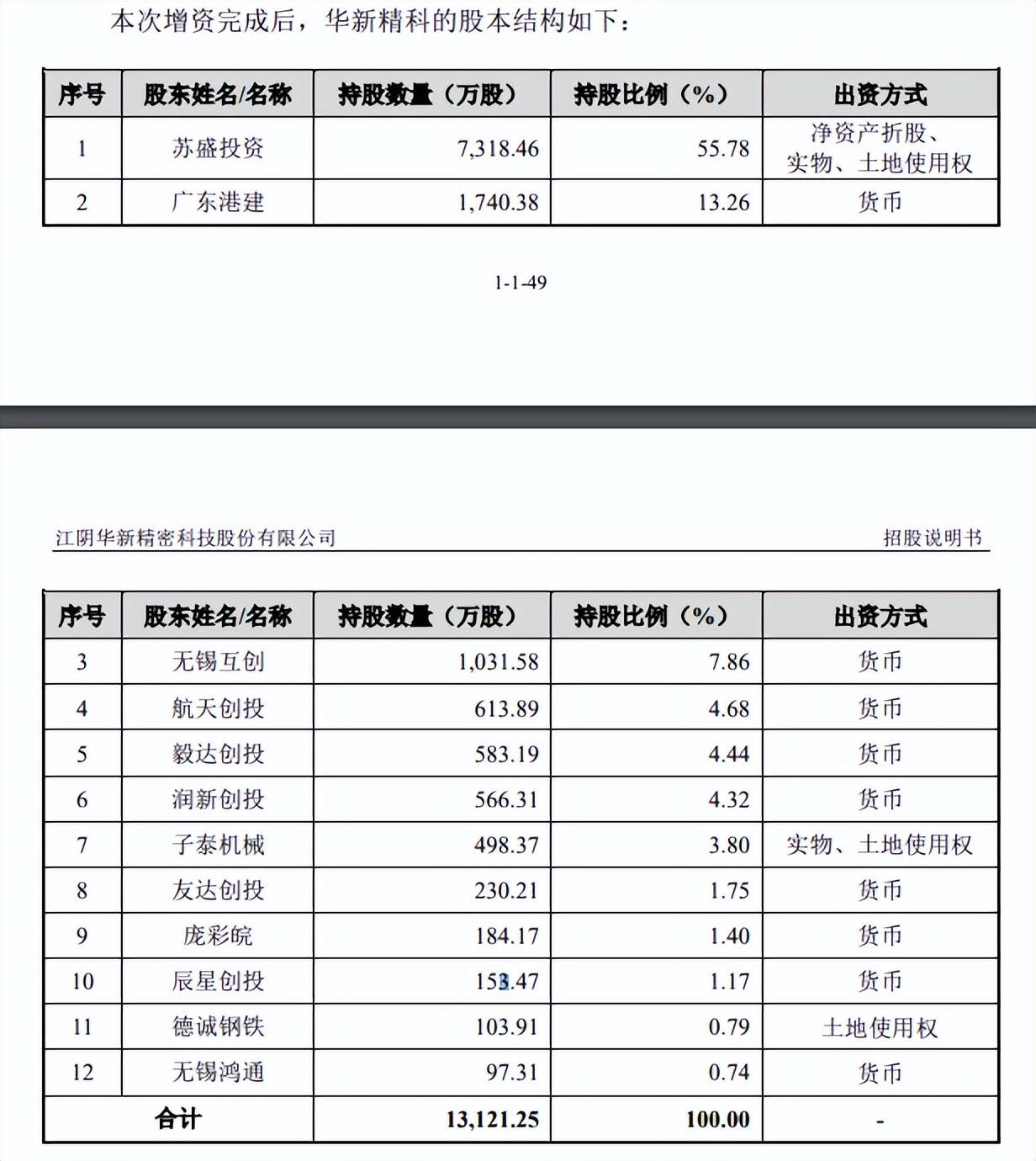

郭正平父女持股比例近七成。华新精科的实际控制人是郭正平、郭云蓉、郭婉蓉,郭云蓉、郭婉蓉是郭正平女儿,三人共同持有控股股东苏盛投资100%的股权,间接持股55.78%;苏盛投资旗下公司德诚钢铁、子泰机械分别持有公司0.79%、3.8%的股权;

另外,郭婉蓉为无锡互创和无锡鸿通的执行事务合伙人,通过无锡互创、无锡鸿通分别控制公司7.86%和0.74%的股权,郭正平父女三人间接控制公司68.97%的股权,接近七成。

据短平快解读了解,2002年至今,郭正平历任公司董事兼总经理、董事长兼总经理、董事长。

2011年4月至2018年5月,郭云蓉在公司历任财务会计、董事、董事会秘书等职务,2018年5月至今任董事兼文员。

2015年8月至2022年4月,郭婉蓉历任总经理办公室秘书、董事会秘书、董事等职务,2022年4月至今任董事会秘书兼副总经理。

另外,华新精科董事兼总经理郭斌与郭正平父女是远房亲戚关系。

换而言之,郭正平父女不仅持股比例高,且在公司担任要职,对公司经营管理拥有着绝对话语权,需要防止实际控制人不当控制风险。

华新精科表示,未来如果公司实际控制人利用其控股地位,对公司的经营决策、人事任免等事项做出影响,则存在实际控制人不当控制、损害公司及其他中小股东利益的风险。

IPO前多次增资。自成立以来至2022年,华新精科共发生了7次增资、2次股权转让、1次减资,2020年4月,广东港建以6.96元/股向公司增资5,227.88万元;

2021年12月,公司向友达创投、润新创投、航天创投、毅达创投、辰星创投及庞彩皖定向增资扩股,增资价格15.1元/股,增资金额15,190.00万元。

2022年4月,苏盛投资、德诚钢铁、子泰机械以实物方式出资向公司增资,相关厂房经营用地过户至公司名下,保证公司核心资产的完整性和独立性。

另外,2021年11月,无锡互创将42万股股份以312.9万元的价格转让给无锡鸿通,后者是公司员工持股平台。

完成增资后,华新精科共有12个股东,其中大股东有三个,分别是苏盛投资、广东港建以及无锡互创,持股比例分别为55.78%、13.26%、7.86%。

需要指出的是,华新精科在引入航天创投、毅达创投、润新创投、友达创投、辰星创投以及庞彩皖等投资方时,曾存在对赌协议,包括回购权、优先购买权等,公司表示,截至2022年12月21日,公司与投资方约定的对赌条款、特殊股东权利条款全部自始无效,且不存在任何使之效力恢复的协议/条款。

产能利用率波动大,扩产能否消化

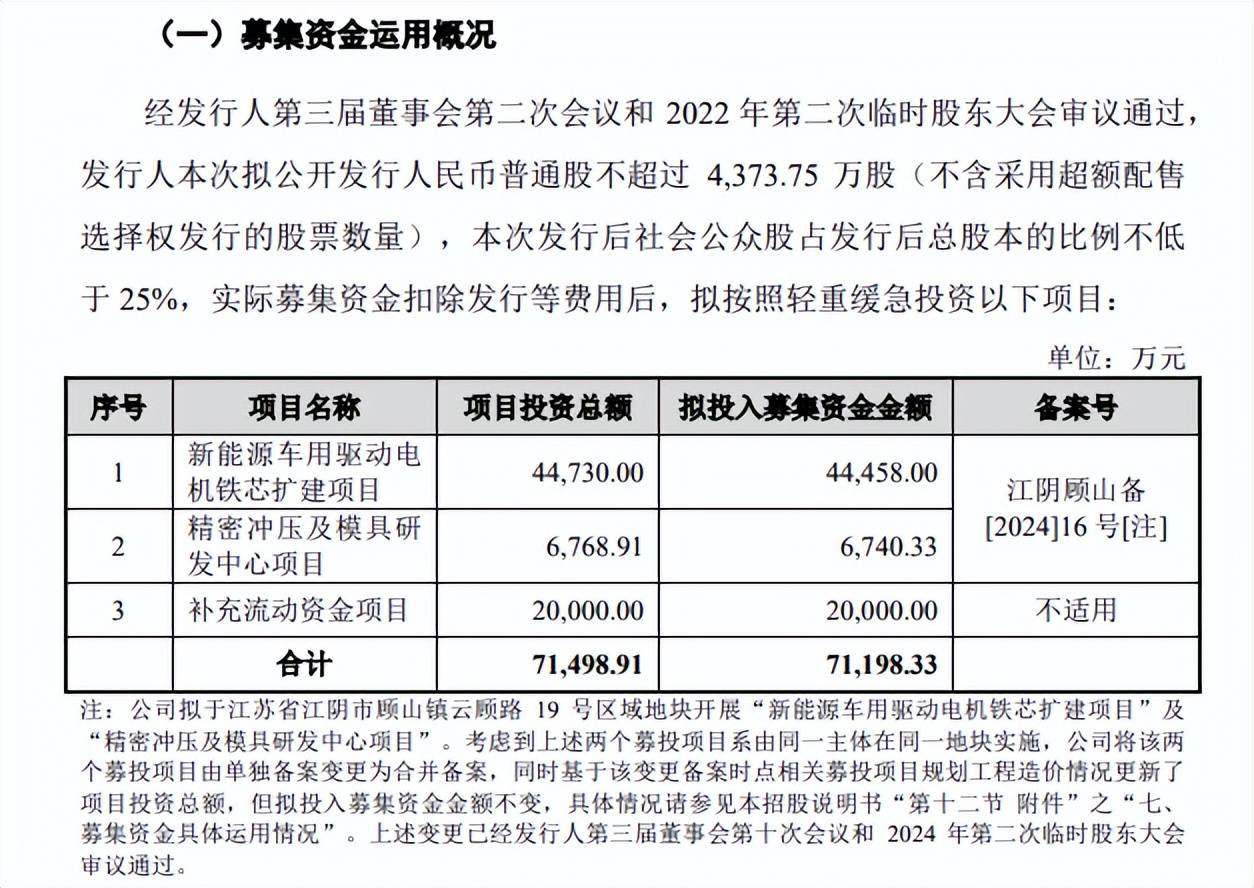

据短平快解读了解,本次IPO,华新精科拟公开发行人民币普通股不超过4,373.75万股,拟募集资金71,198.33万元,用于新能源车用驱动电机铁芯扩建项目(电机项目)、精密冲压及模具研发中心项目、以及补充流动资金,金额分别为44,458.00万元、6,740.33万元、20,000.00万元。

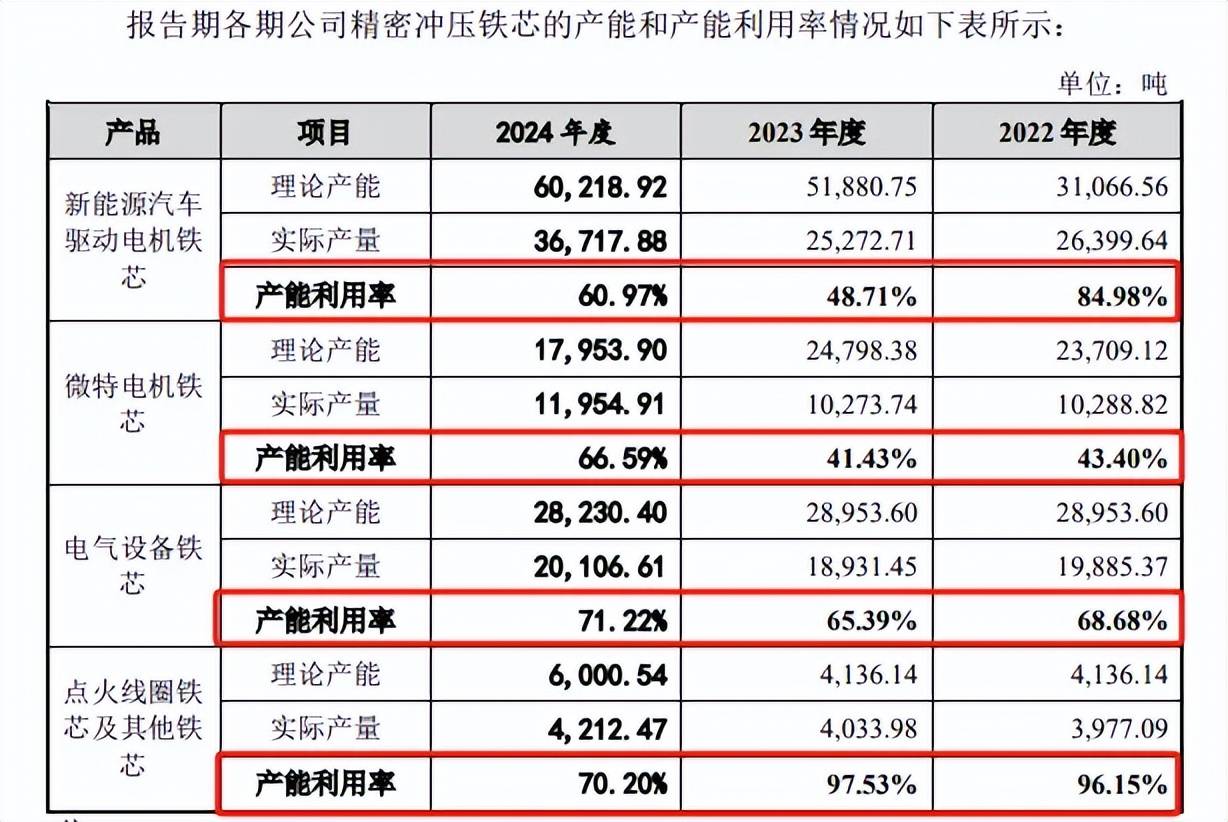

产能利用率波动大。华新精科电机项目拟在原有9,855.06平方米的厂房基础上,新建29,780.13平方米厂房以及6,572.70平方米地下车库,实现新增新能源车高端驱动电机定转子铁芯100万套(单套产品标准重量约30千克,换算后产能约3万吨/年)的生产能力。

2021年至2024年,公司新能源汽车驱动电机铁芯的产能利用率分别为65.27%、84.98%、48.71%、60.97%,呈现较大波动,期末理论产能60,218.92吨,此次扩产能否顺利消化呢?

另外,公司点火线圈铁芯及其他铁芯的产能利用率同样呈现下滑态势,分别为96.15%、97.53%、70.2%。

与此相反,公司微特电机铁芯、电气设备铁芯近三年的产能利用率总体呈现上升态势,前者分别为43.4%、41.43%、66.59%,后者分别为68.68%、65.39%、71.22%。

华新精科在招股书中提示了产能扩张不能及时消化的风险,若相关产品未来市场规模增长不及预期,公司将面临产品销售无法达到预期目标的风险。

研发费用率先升后降。华新精科拟0.67亿元建设研发中心,那么其研发投入如何呢?

2021年至2024年,华新精科的研发费用分别为2,901.10万元、4,050.67万元、4,438.56万元、4,484.55万元,研发费用率分别为3.43%、3.4%、3.73%、3.16%。

2022年6月末,公司研发人员为86人,占比13.5%,而2024年末的研发人员为84人,占比8.62%,即总体有所减少。从学历来看,两个时期的硕士及以上分别为4人、6人,高学历研发人员相对较少;本科分别为57人、107人,变动较大。

与研发人员数量减少成反比,研发费用中的职工薪酬增加明显,近三年分别为1,697.64万元、1,970.98万元、1,982.67万元,即平均薪酬有所增加。

发明专利井喷?颇为奇怪的是,华新精科的专利增长迅猛,截至2023年1月31日,专利共51项,其中发明专利4项;截至2024年9月30日,专利共70项,其中15项发明专利;截至2025年2月28日,专利共76项,其中发明专利17项。

一般而言,发明专利含金量较高,申请历程颇为不易,公司在2023年至2024年9月期间新增19项专利,其中发明专利14项,占比约74%,这是否合理呢?另外,一年多时间就新增如此之多的发明专利,含金量究竟如何?

企查查显示,华新精科新增发明专利的发明人以郭正平、郭斌、周宜存、赵来远为主,从履历看,周宜存、赵来远分别为公司技术总监、模具设计高级工程师,两人作为多项发明专利的发明人合情合理。

不过,董事长郭正平此前在村办企业历任车间工人、班组长、厂长,总经理郭斌则历任销售员、生产部经理,两人均非技术人员出身,为何能成为公司部分发明专利的发明人?

补流合理吗?华新精科本次IPO拟补流2亿元,金额仅次于电机项目,那么公司的资金实力如何?补流是否存在必要性?

2021年末至2024年末,公司的资产负债率分别为39.88%、45.52%、40.71%、40.55%,连续两年下滑,对应的货币资金分别为10,466.12万元、13,546.88万元、44,305.64万元、24,173.53万元,近两年占比分别为43.81%、21.44%。

同时期的短期借款分别为0.54亿元、1.3亿元、0.32亿元、0.6亿元,能够被货币资金所覆盖。

2023年末,公司货币资金余额大幅增长,主要系客户回款情况良好,经营活动现金流增加,但在2024年末,货币资金却骤降,主要与应收账款猛增至5.48亿元有关,增幅86.49%,同期营收、净利增速分别为19.49%、-3.95%,显然公司亟待加强经营质量。

去年增收不增利,应收账款、存货走高

业绩增速放缓。2021年至2024年,华新精科实现营业收入分别为8.47亿元、11.92亿元、11.89亿元、14.21亿元,增速放缓明显,同比分别增长100.64%、40.78%、-0.26%、19.49%。

同时期的归母净利润分别为0.73亿元、1.14亿元、1.56亿元、1.53亿元,前三年同比分别增长51.6%、56.59%、37.01%,去年同比下滑1.72%,出现了增收不增利。

需要指出的是,华新精科主营业务的毛利率波动十分明显,例如2020年为24.77%,此后两年分别为19.82%、18.97%,近两年分别为24.59%、23.06%,两轮问询中,上交所均重点关注毛利率问题,要求公司说明是否存在进一步下降的可能,相关风险是否已充分披露。

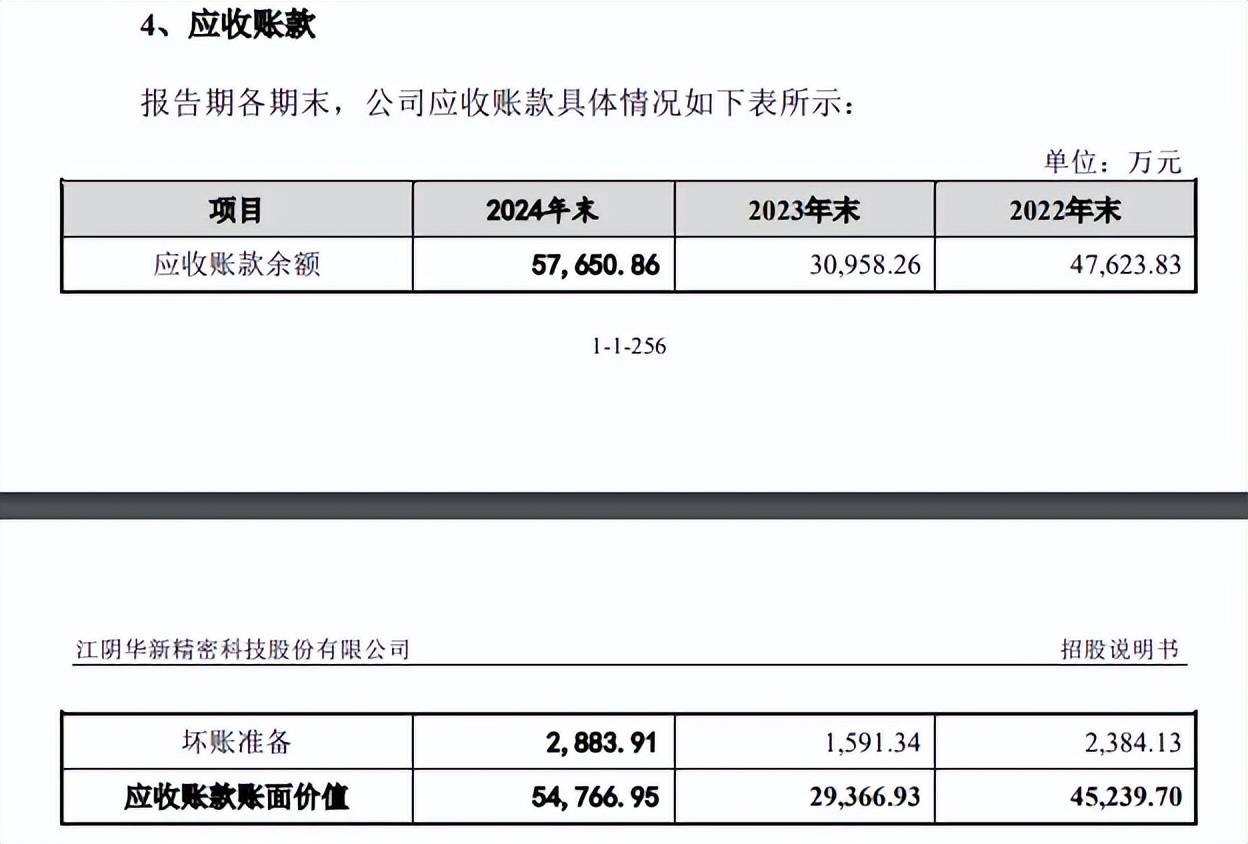

应收账款高企。业绩增长的另一面,华新精科的应收账款增长迅猛,分别为32,120.82万元、45,239.70万元、29,366.93万元、54,766.95万元,期末占流动资产的比例高达48.5%。

据短平快解读了解,截至期末,公司一年以内的应收账款余额占比99.96%,合并口径下应收账款余额前五名客户占比为69.47%,换句话讲,应收账款还是较为集中的。

应收账款高企背后,华新精科同时期的应收账款坏账准备金额并不低,分别为2,822.68万元、2,384.13万元、1,591.34万元以及2,883.91万元。

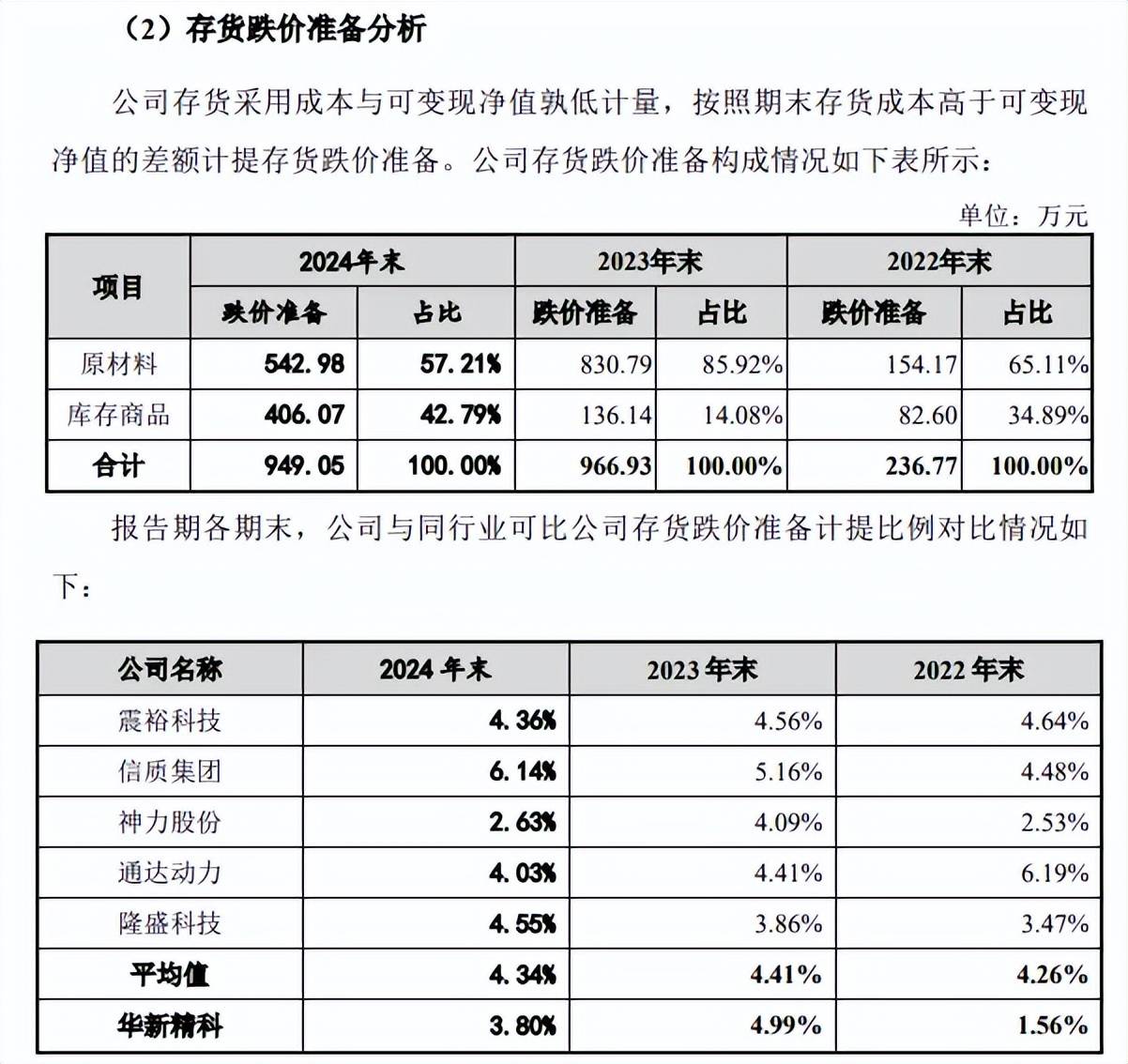

存货持续走高。除了应收账款大涨之外,华新精科的存货同样走高,分别为14,066.15万元、15,148.08万元、19,383.53万元、24,961.50万元,去年同比增长28.78%,期末占流动资产比例21.3%。

对应的跌价准备分别为156.05万元、236.77万元、966.93万元、949.05万元,另外,公司的跌价准备比例在2022年末、2024年末低于行业平均值,例如行业均值近三年分别为4.26%、4.41%、4.34%。

可比同行中,震裕科技、信质集团、通达动力、隆盛科技2024年末对存货跌价准备计提比例分别为4.36%、6.14%、4.03%、4.55%,均高于公司的3.8%,只有神力股份计提比例低于公司。

上交所在问询中曾要求公司说明存货跌价准备计提是否充分,存货计提跌价准备计提比例与同行业可比公司的差异及合理性

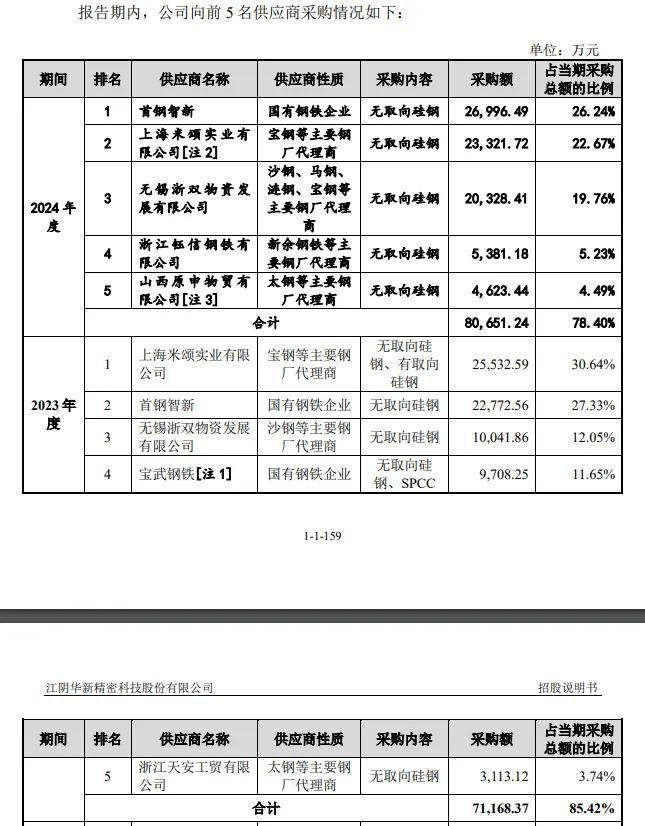

供应商集中度高。2022年至2024年,华新精科向前五大客户的采购额分别为78,719.25万元、71,168.37万元、80,651.24万元,占比分别为86.18%、85.42%、78.04%。

2024年,前五大供应商发生较大变动,新增浙江钰信钢铁有限公司、山西原申物贸有限公司,而宝武钢铁、浙江天安工贸有限公司退出前五大供应商之列。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)