“体检龙头”美年健康上半年营收下滑,净利润由盈转亏,与2023年业绩大涨形成了鲜明对比,为何公司业绩“变脸”如此之快?下半年实现逆袭的可能性有多高?

相比较于业绩,美年健康的偿债能力更需要引起关注,中报的货币资金不能覆盖短期债务,更别提公司一年内到期的非流动债务金额也并不低,资金压力较大。

需要注意的是,公司实际控制人、董事长俞熔、副董事长郭美玲均有着不低的资金需求,两人持有的股份基本处于质押中。

营收出现下滑,季节性较强

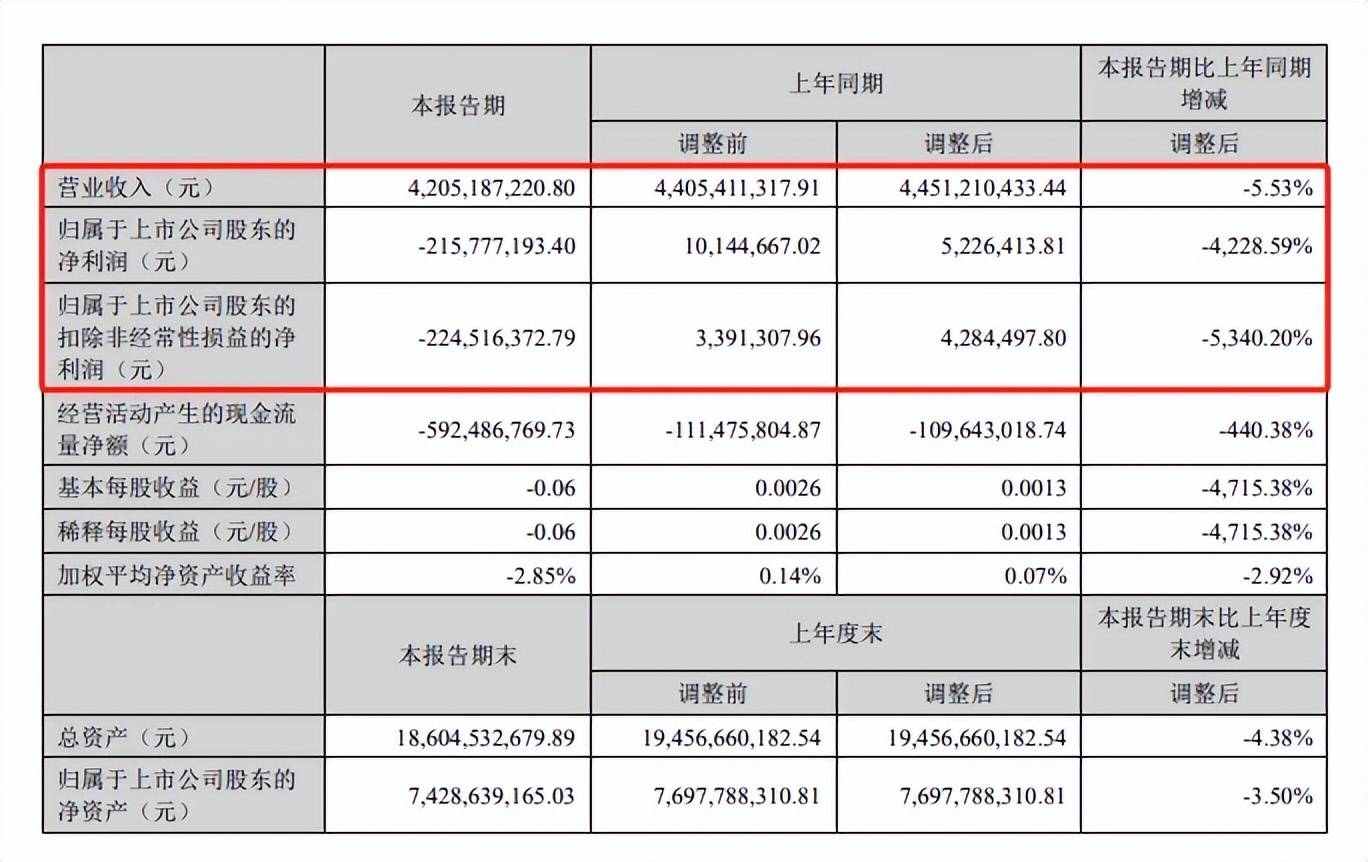

上半年,美年健康实现营业收入42.05亿元,同比下滑5.53%。

美年健康表示,上半年收入同比下降原因主要系去年一季度同期因外部环境影响营业收入基数较高,各个企业年度会议比过去两年明显增加,节假日期间出游人次明显提升,影响已签单客户延迟到检,导致一季度收入同比下滑。

分析来看,第一季度、第二季度,公司实现营业收入分别为18.01亿元、24.04亿元,前者同比大幅下滑14.91%,后者同比微增2.98%。

实际上,美年健康的营收波动较大,一般第三、第四季度是公司收入较高的季节,这主要与体检这个特殊行业相关。

公司在回答投资者时表示,整体来看,下半年的到检速度优于上半年。因此,下半年的重点工作,是基于上半年比较稳定的签约节奏,尽快推动到检。

作为健康体检领域的龙头,美年健康旗下品牌众多,包括主攻大众健康领域的“美年大健康”和“慈铭体检”两大品牌,以及主攻中高端团体健康体检、综合医疗服务市场与高端个人健康体检领域的“慈铭奥亚”与“美兆健康”品牌。

美年大健康是公司收入的重要来源,2023年收入84.32亿元,占比77.4%,慈铭、慈铭奥亚合计收入22.77亿元,占比20.9%,而美兆收入1.85亿元,占比仅1.7%。

截至6月末,公司分院总数608家,覆盖全国30多个省(自治区、直辖市),其中控股分院310家,在覆盖城市、分院、年体检人次总量上均稳居行业第一位。

报告期内,公司总接待人次为988万(含参股分院),较上年同期1244万人次减少了256万,降幅20.58%;其中控股分院总接待人次615万,较上年同期695万减少80万人次,降幅11.51%,说明参股分院的经营情况更加艰难。

2022年中报至2024年中报,公司的体检客单价稳步提高,分别为514元、594元、653元,其中上半年同比增加59元。

公司表示,客单价的推动主要是基础体检项目的价格回归、持续推动客户结构的优化带来的客单价提升、以及创新项目带动客单价的提升三大因素共同促成的。

公司还提及客单价的主要驱动因素来自于整个客户结构的优化。

根据中报,公司团体客户、个人客户占比分别为67%、33%,上年同期为77%、23%,团体客户减少明显,或许是部分企业减少了员工福利所致,后续是否会对公司客单价造成影响还需要观察。

现金流不足以覆盖短债,实控人大手笔质押

相比较于营收的小幅下滑,美年健康中报利润由盈转亏更令投资者关注。

公司上半年归母净利润、扣非净利润分别亏损2.16亿元、2.25亿元,处于大额亏损中,公司面临较大的经营难题。

美年健康表示,上半年利润下降的原因主要系单店平均收入下滑,参转控分院数量增加后在淡季营收未有充分释放,而淡季的房租、人员工资等为固定支出;加之公司实施的员工股权激励计提与股份支付相关的费用较上年同期增加2,691万元所致。

实际上,美年健康的利润波动性较大。2020年中报至2024年中报,公司归母净利润除了在2023年中报实现小幅盈利之外,其余年度中报处于大额亏损中,分别亏损7.9亿元、4.26亿元、6.67亿元、2.16亿元。

最近五年,公司归母净利润分别为-8.66亿元、5.51亿元、0.62亿元、-5.59亿元、5.06亿元,累计亏损3.06亿元,如何摆脱亏损始终是公司需要直面的难题。

与此同时,美年健康的货币资金缩减明显,从2019年47.6亿元下降至2023年27.71亿元,累计减少19.89亿元,接近20亿元,上半年则进一步下滑至18.2亿元。

如果参考公司近五年的货币资金的消耗速度,18.2亿元能够支持公司经营多少年呢?

实际上,公司近年来偿债能力指标有所下滑,其中流动比率从2019年1.09下降至2023年0.79,同期速动比率从0.93下降至0.73。上半年,公司流动比率、速动比率分别下降至0.73、0.67。

据短平快解读了解,流动比率和速动比率都是用来表示资金流动性的,前者的基准值是2,表示流动资产是流动负债的两倍;后者的基准值是1,表示速动资产(现金、短期投资、应收账款、票据等)可以偿还流动负债,短期偿债能力有可靠的保证。

参考基准值,公司的偿债能力还有待提高。

根据中报,美年健康短期借款24.71亿元,一年内到期的非流动负债金额高达12.24亿元,两者合计高达36.95亿元,约是同期货币资金的两倍有余,公司的偿债压力较大。

需要指出的是,公司前10名股东中有多名股东同样面临着不小的资金压力。

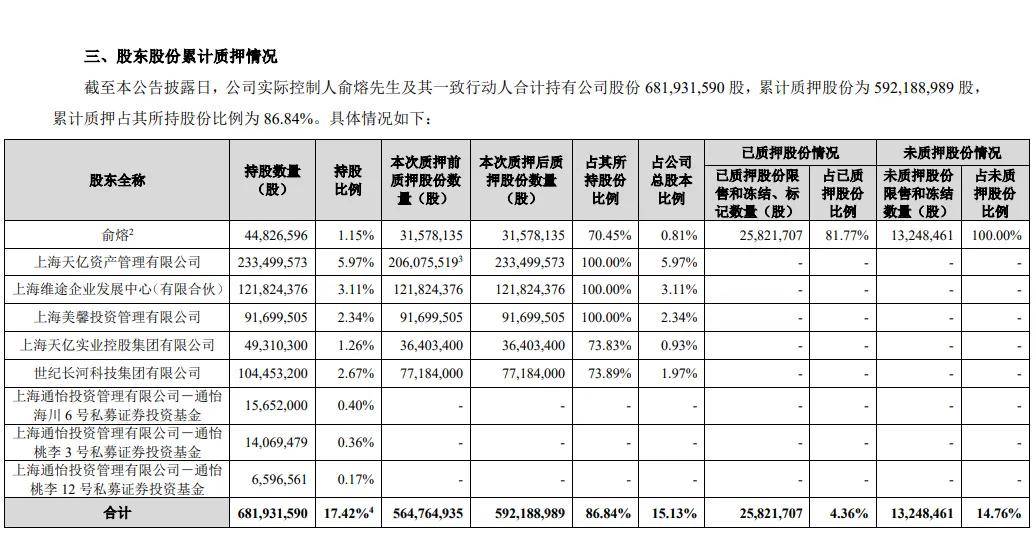

根据中报,上海天亿资产管理有限公司、上海维途企业发展中心(有限合伙)、上海美馨投资管理有限公司分别持有公司股份2.33亿股、1.22亿股、9169.95万股,但全部处于质押中。

这三家公司的实际控制人正是美年健康创始人、董事长俞熔,说明公司实控人面临较大资金需求,其此前质押股票的用途是补充经营性流动资金。

7月20日,美年健康披露的质押公告显示,俞熔及其一致行动人合计持有公司6.82亿股,累计质押5.92亿股,占其持股比例高达86.84%。

除了上述三家公司之外,世纪长河科技集团有限公司持有公司1.04亿股中有7718.4万股处于质押当中,该公司实际控制人是郭美玲,同时也是美年健康的董事、副董事长。

董事长俞熔、副董事长郭美玲间接持有的股票绝大部分处于质押中,两人面临的资金压力可想而知。

二级市场上,美年健康股价自2023年4月达到3.43元/股(前复权,下同)的高点后,开始了较长时间的下跌,低点至3.25元/股。

截至9月2日收盘,公司股价为3.43元/股,较高点早已腰斩,总市值134亿元,与此前接近300亿元的市值早已不可同日而语,TTM市盈率47.17,估值相对较高。

若美年健康股价迟迟不能反弹,持续下跌,则相关股份质押存在着平仓风险,这点是需要引起关注的,最终如何,则需要交由时间验证。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)