7月18日,深圳北芯生命科技股份有限公司(北芯生命)科创板上市将迎来上会,保荐机构是中金公司。

成立于2015年的北芯生命,专注于心血管疾病精准诊疗创新医疗器械研发、生产和销售,致力于开发为心血管疾病诊疗带来变革的精准解决方案,目前收入主要由IVUS系统、FFR系统贡献,前者占据主导地位。

公司的核心产品均需要直面国际企业,市占率不及后者,属于后来者,想要追赶头部企业,未来仍然有很长的道路要走。另外,国内IVUS整体市场规模在近两年的增长十分有限,但公司收入却是逆势上扬。

需要关注的是,北芯生命的IVUS系统、血管通路类产品的产能在近三年激增,而固定资产、在建工程的增长却较为有限,且固定资产中其他设备账面原值占比突飞猛进,超过机器设备是否合理?其他设备究竟包括哪些设备呢?

市占率远不及国际巨头

截至招股书披露日,北芯生命累计向市场推出11个产品,在研产品共有6个,覆盖IVUS系统、FFR系统、血管通路产品、冲击波球囊治疗系统及电生理解决方案五大产品类别,其中IVUS系统、FFR系统是公司核心产品。

据短平快解读了解,北芯生命的血管内超声(IVUS)诊断系统是中国首个自主创新60MHz高清高速国产IVUS产品,于2022年7月获批上市,目前在国内约1,000家医院实现了临床应用。

据招股书,IVUS可实时显示血管壁病变的形态﹑性质及病变分布,可通过测量血管管腔直径和横截面积精准评估血管狭窄程度,可辨认钙化、纤维化和脂质等病变,发现冠脉造影不能显示的血管内病变,还可识别血栓、支架和导丝等血管内组织和器械。

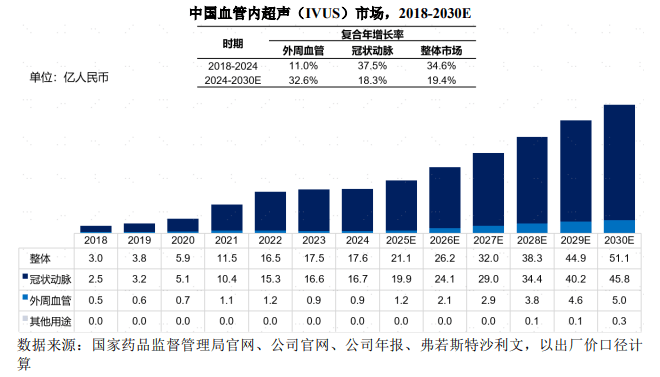

2020年至2024年,中国IVUS整体市场规模从初期5.9亿元上升至末期17.6亿元,年复合增长率约31%,但最近两年增速较为有限,分别为6.06%、0.57%。

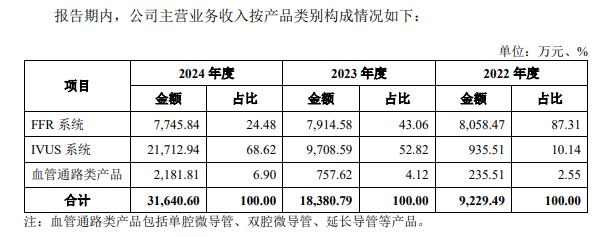

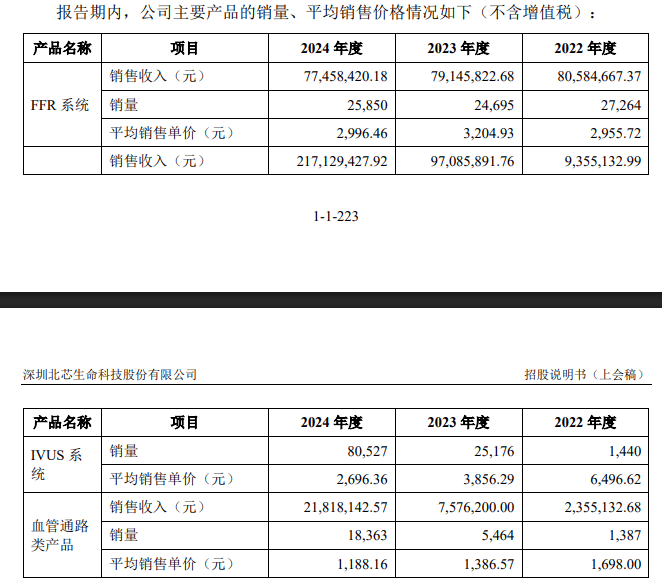

2022年至2024年,北芯生命IVUS系统收入快速增长,分别为935.51万元、9,708.59万元、21,712.94万元,去年同比增长率123.65%,占主营业务收入比例从10.14%上升至68.62%。

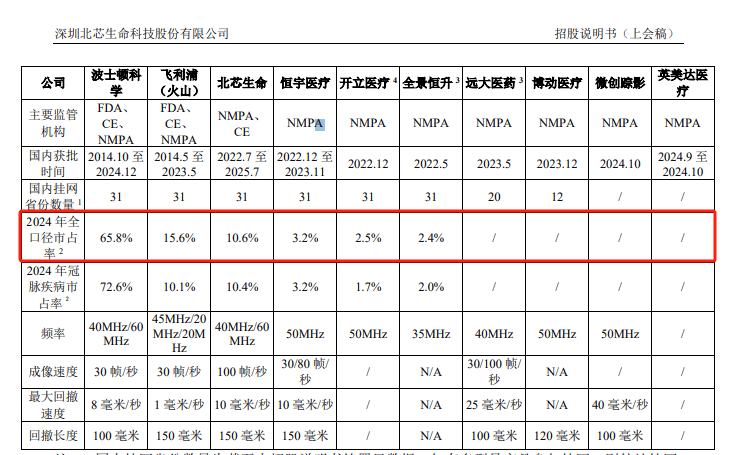

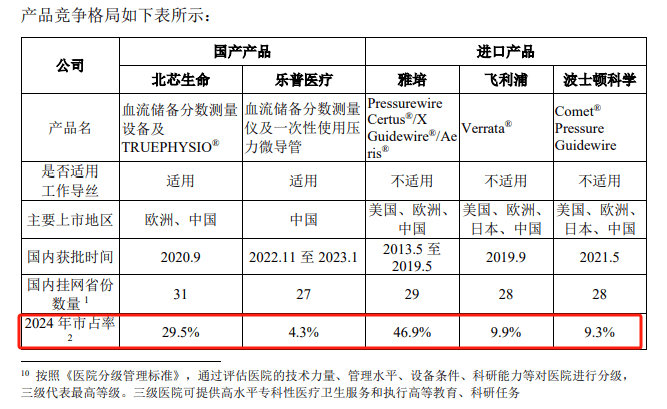

虽然公司IVUS系统收入增长迅速,但市占率却并不高,目前国内IVUS市场仍由进口产品所主导,包括波士顿科学、飞利浦,2024年全口径市占率分别为65.8%、15.6%。

相比之下,国内厂商的IVUS产品在2022年逐渐实现获批上市,包括北芯生命、恒宇医疗、开立医疗、全景恒升、远大医药、博动医疗、微创踪影和英美达,前四家企业的市占率分别为10.4%、3.2%、2.5%、2.4%。

从市占率这个角度出发,北芯生命毫无疑问是国内厂商该领域的佼佼者,但与波士顿科学对比仍有着不小差距的,追赶难度极大,未来仍然有很长的道路要走。

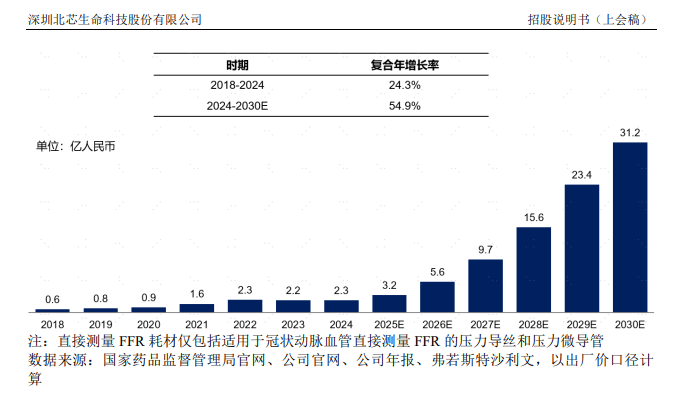

血流储备分数(FFR值)是一种评估冠状动脉狭窄前后压力的比值,用以确定狭窄处血液供应至心肌的程度(心肌缺血程度)。

北芯生命的血流储备分数(FFR)测量系统在2020年3月进入海外市场,当年9月在国内注册并实现销售,公司称是金标准FFR领域内中国首个获国家药监局批准的国产产品。

2020年至2024年,国内冠脉直接测量FFR耗材市场规模分别为0.9亿元、1.6亿元、2.3亿元、2.2亿元、2.3亿元,近三年波动明显,增长有限。

2022年至2024年,北芯生命FFR系统的收入呈现下滑态势,分别为8,058.47万元、7,914.58万元、7,745.84万元,收入占比从初期87.31%快速下滑至24.48%。

北芯生命表示,公司FFR系统收入主要来自FFR压力微导管销售收入,主要系公司以销售一次性使用耗材为主,且FFR主机一次购买后可重复使用,导致收入占比较低。

实际上,国内直接测量FFR市场仍由进口产品所主导,包括雅培、飞利浦、波士顿科学,2024年市占率分别为46.9%、9.9%、9.3%,而国内厂商北芯生命、乐普医疗的市占率分别为29.5%、4.3%,显然公司在这块取得的成果还是值得肯定,但无奈市场颇为有限,且可重复使用,导致该产品对公司收入贡献较为有限。

除了FFR系统、IVUS系统产品之外,血管通路类产品也是北芯生命收入的来源,近三年收入分别为235.51万元、757.62万元、2,181.81万元,占比从2.55%上升至6.9%,对收入贡献有限。

产能激增与固定资产是否匹配

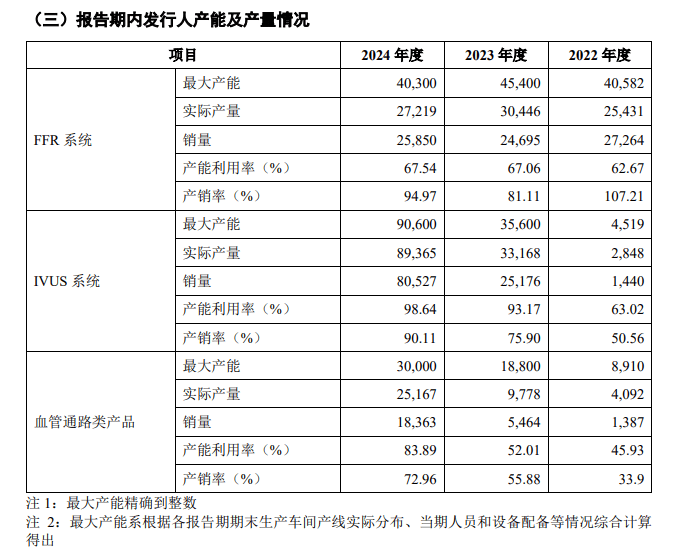

2022年至2024年,北芯生命的IVUS系统的实际产量分别为2,848、33,168、89,365,呈现快速上升态势,产能利用率分别为63.02%、93.17%、98.64%,形势一片大好。

不过,IVUS系统的平均销售单价下滑十分明显,分别为6,496.62元、3,856.29元、2,696.36元,累计降幅58.9%,公司称在实现集采规模化销售后产品价格呈现下降趋势。

FFR系统的实际产量分别为25,431、30,446、27,219,呈现先升后降态势,产能利用率分别为62.67%、67.06%、67.54%,平均销售单价同样有所波动,分别为2,955.72元、3,204.93元、2,996.46元,主要受公司在不同阶段的促销政策影响以及境内外市场销售占比变化所致。

血管通路类产品的实际产量分别为4,092、9,778、25,167,呈现快速上升态势,产能利用率分别为45.93%、52.01%、83.89%,不过同样面临着平均销售单价快速下滑的影响,分别为1,698.00元、1,386.57元、1,188.16元,累计降幅约30%。

据短平快解读了解,最近三年,北芯生命实现营业收入分别为0.92亿元、1.84亿元、3.17亿元,同比分别增长78.61%、99%、72.09%,主要与IVUS系统产品上市并且迅速打开市场有关。

不过,公司尚未实现自我造血,同期净利润分别亏损3亿元、1.55亿元、0.54亿元,再加上2020年、2021年分别亏损的0.5亿元、4.49亿元,累计亏损已经超过10亿元。

今年Q1,北芯生命实现营业收入1.28亿元,同比增长104.9%;净利润1867.98万元,单季度实现扭亏,显然收入增长让公司逐渐减少亏损,直至实现盈利。

在2023年3月披露的首版招股书中,北芯生命已投产的厂房面积超过6,000平方米,包括3个GMP万级洁净车间,厂房面积在最新的招股书中扩大至约10,000平方米,主要生产地点及设施位于深圳。

公司IVUS系统的最大产能从2022年的4,519飙升至90,600,累计增幅超19倍;血管通路类产品最大产能从8,910增长至30,000,累计增幅约2.37倍;FFR系统从40,582下滑至40,300,总体变动不大。

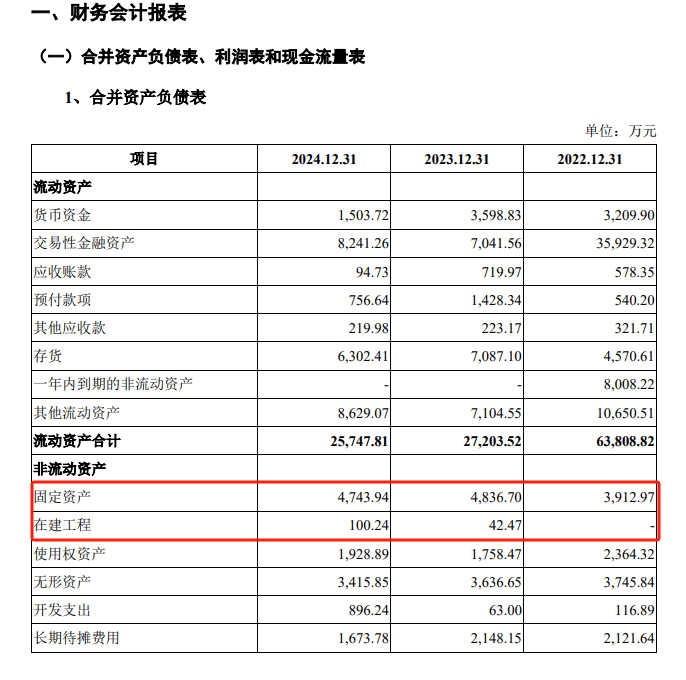

伴随着扩产,北芯生命的在建工程、固定资产应该有较大变动,但实际情况却颇为奇怪,2021年、2022年,公司在建工程为0元,此后两年分别为42.47万元、100.24万元,而固定资产分别为3054.33万元、3,912.97万元、4,836.70万元、4,743.94万元。

近三年固定资产的变动情况与公司主要产品的产能变动情况是否相匹配?

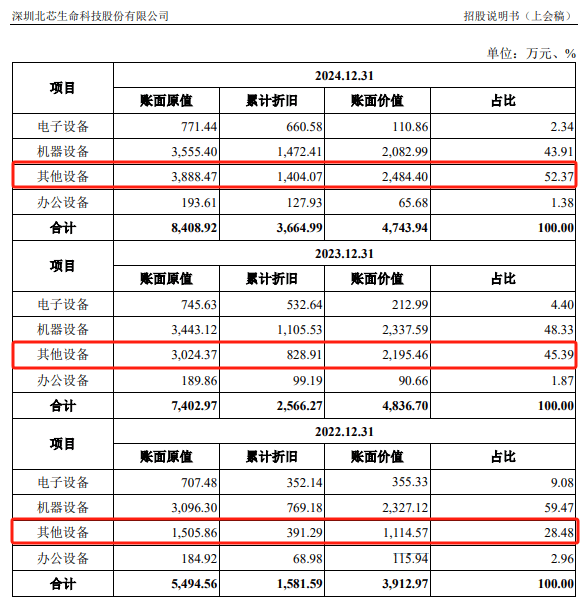

北芯生命的固定资产主要包括电子设备、机器设备、其他设备、办公设备,2024年末的账面价值分别为110.86万元、2,082.99万元、2,484.40万元、65.68万元,占比分别为2.34%、43.91%、52.37%、1.38%。

而在2022年末,上述资产对应的账面价值分别为355.33万元、2,327.12万元、1,114.57万元、115.94万元,占比分别为9.08%、59.47%、28.48%、2.96%。

可以看到,其它设备账面价值占比从2022年末的28.48%飙升至2024年末的52.37%,超过机器设备,成为固定资产中最主要的设备,而在2019年末,账面价值、占比分别为40.96万元、3.76%。

北芯生命表示,公司固定资产账面价值逐年增加,主要原因系随着经营规模的扩大,购置生产设备、试用样机增加等导致固定资产规模相应增加。

不过,公司并没有说明其他设备主要包括哪些设备,这是需要公司对外进行解释说明的,也是上交所审核委员会需要关注问询的,但在两轮问询中,审核委员会并没有对此进行问询,那么其是否会在审核现场进行问询呢?不妨等待时间验证。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)