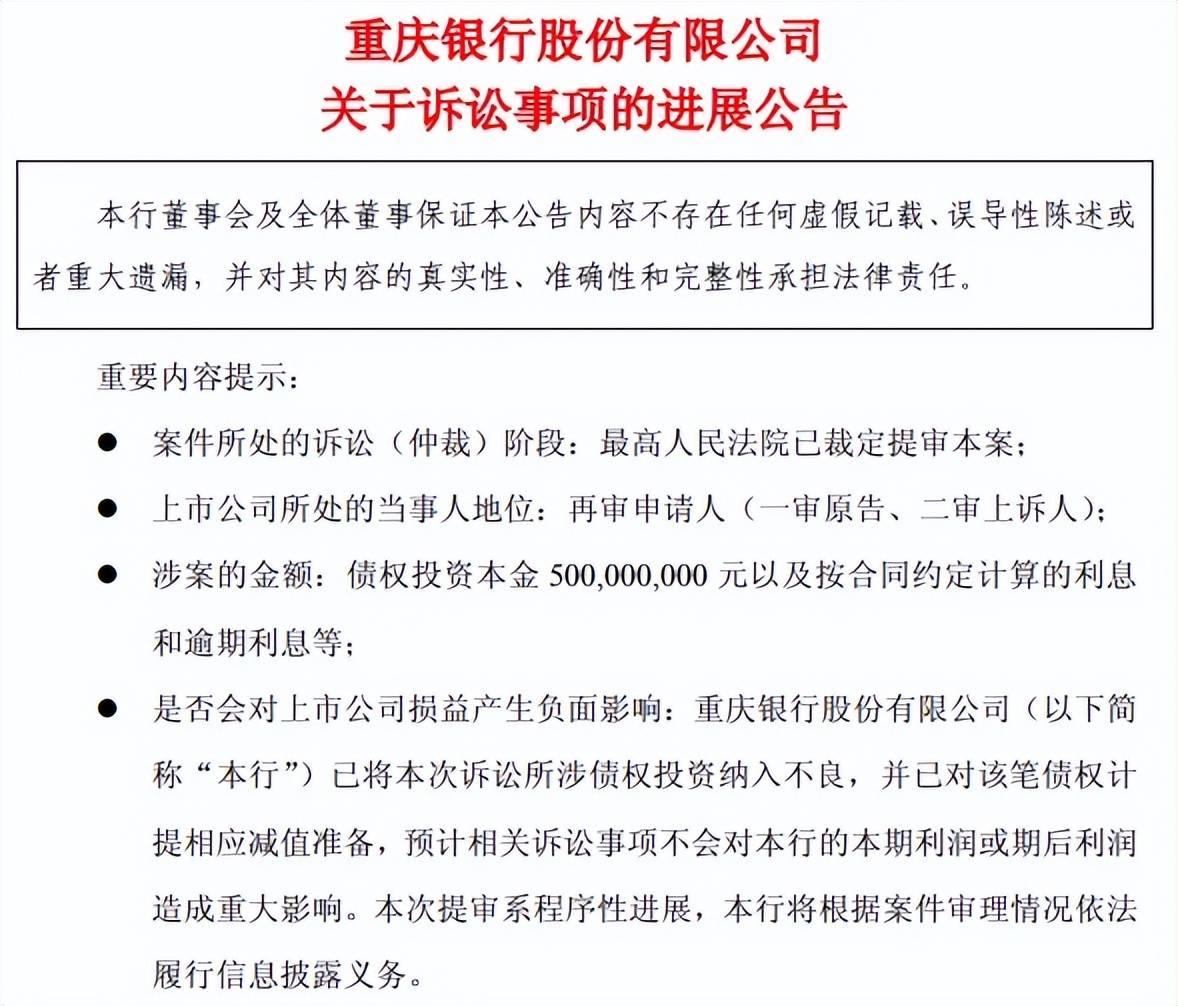

重庆银行在近日披露诉讼事项进展公告,相关诉讼涉及5亿元债券本金及相关利息等,该诉讼颇为曲折,公司在2022年起诉爱普地产及担保方,胜诉后却面对无资产可执行的窘境,转而以债券发行文件存在虚假陈述拟向保荐机构、审计机构等索赔,不过法院以管辖权异议驳回起诉,后续能否顺利追回相关损失,何时能追回损失仍存在较大不确定。

过去的一年,重庆银行录得营收、净利双增的成绩,收入增长与利息净收入大增有关,不过非利息收入则下滑明显,另外按分部来看,对公业务增势良好,而个人银行业务、资金业务利润双双下滑,前者更是陷入亏损境地,相关分部经营情况需要引起重视。

历经4年多,仍未能拿回5亿本金

据短平快解读了解,7月10日,重庆银行披露诉讼事项进展,公司此前依法向最高人民法院提起管辖权异议再审申请,最终裁定案件由最高人民法院提审,该案件涉及债券投资本金5亿元以及按合同约定计算的利息和逾期利息等,起诉对象是重庆爱普地产(集团)有限公司(爱普地产)债券的信息披露义务人,包括中金公司、天职国际会计师事务所(特殊普通合伙)、东方金诚国际信用评估有限公司以及相关责任人等。

5亿元债券本金及利息未能拿回。重庆银行与爱普地产的诉讼纠纷历时颇长,2016年2月,公司认购爱普地产非公开发行公司债券5亿元,重庆市新城开发建设股份有限公司(新城开发)提供担保;2022年1月,因爱普地产未清偿到期本息以及新城开发未承担保证责任,公司提起诉讼,判令爱普地产立即偿还债券投资本金5亿元和截至实际清偿之日止的利息、逾期利息,判令新城开发承担连带清偿责任。

2022年7月,重庆银行胜诉,法院支持原告大部分请求,包括5亿元债券本金以及利息等,新城开发承担连带清偿责任,但问题在于被告无力偿还相关债务,意味着胜诉也拿不回债券本金及利息。

企查查显示,两家公司均存在失信被执行人、被执行人、限制高消费标签,其中爱普地产失信被执行人涉案总金额34,439.60万元、新城开发失信被执行人涉案总金额29,207.75万元,意味着两家公司诉讼缠身,且已经遭到多次执行,出现无资产可执行的情形。

状告信息披露义务人颇为曲折。重庆银行2022年、2023年归母净利润均未超过50亿元,这也意味着上述诉讼金额超过净利润的10%,是至关重要的一笔资金,公司并没有放弃追回5亿元本金及利息的打算。

2023年12月,公司向成渝金融法院提起诉讼,请求判令中国国际金融股份有限公司、天职国际会计师事务所(特殊普通合伙)、东方金诚国际信用评估有限公司、雷晓阳、简福庆、张剑峰、陈泯、程伟、王林强(简称信息披露义务人)对爱普地产债券发行披露文件中虚假陈述导致的本行损失承担连带赔偿责任。

重庆银行认为信息披露义务人在上述债券发行披露的文件中未按照法律法规及行业规范履行职责,债券发行《募集说明书》中未如实足额披露发行人负债及对外担保情况,存在虚假记载、误导性陈述及重大遗漏等行为。信息披露人义务人应对债券发行披露文件中虚假陈述导致的本行损失承担连带赔偿责任,共同赔偿逾期支付的债券本金、利息及逾期利息损失,并要求本案各被告共同承担本行实现债权的诉讼费、保全费等费用。

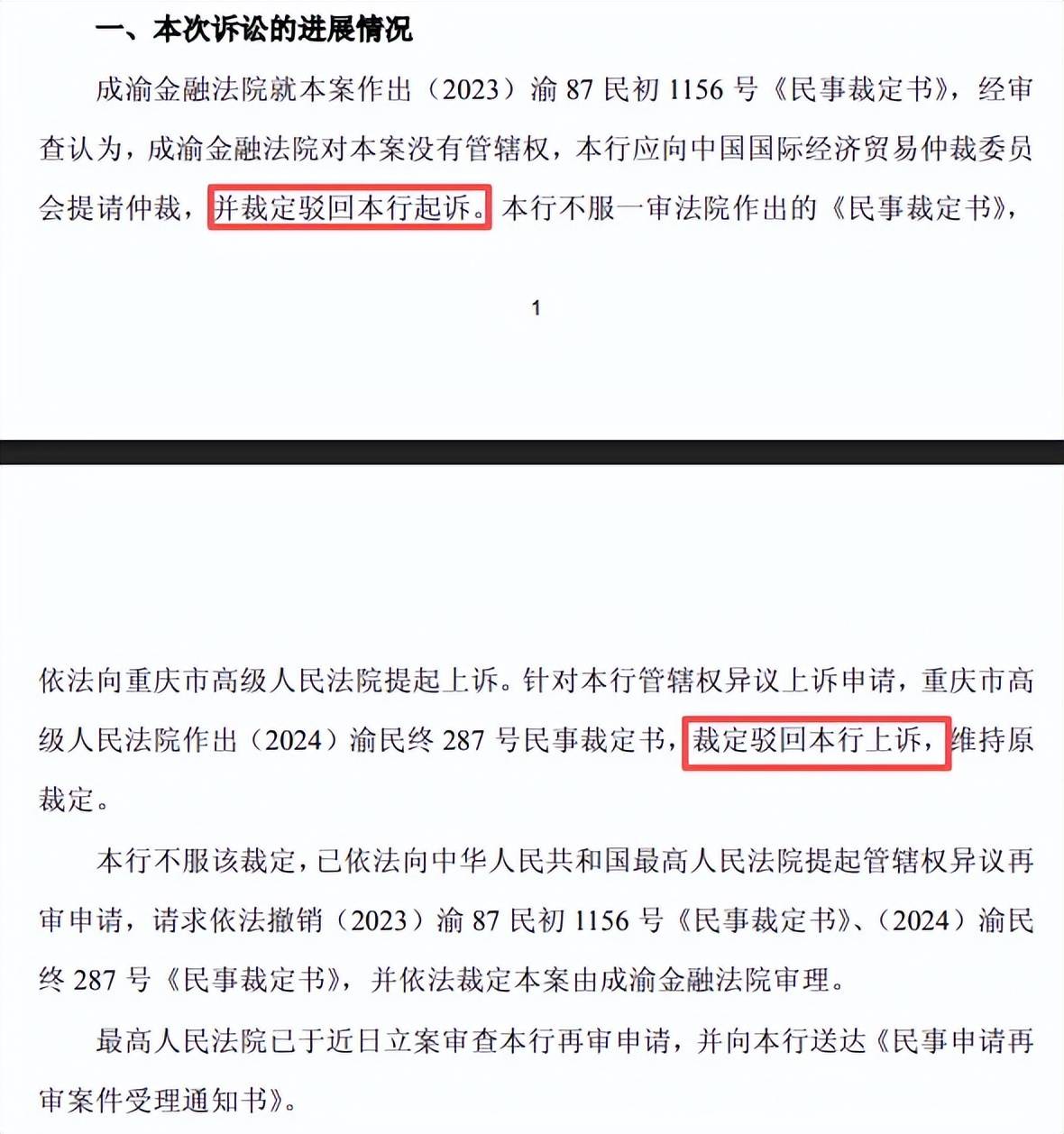

2024年7月,成渝金融法院作出裁决,经审查认为,成渝金融法院对本案没有管辖权,重庆银行应向中国国际经济贸易仲裁委员会提请仲裁,随后公司不服裁判,向重庆市高级人民法院提起上诉,请求依法撤销成渝金融法院《民事裁定书》并依法裁定本案由成渝金融法院审理。

2025年5月,针对重庆银行管辖权异议上诉申请,重庆市高级人民法院裁定驳回上诉,维持原裁定,随后公司向中华人民共和国最高人民法院提起管辖权异议再审申请,请求依法撤销上述《民事裁定书》,并依法裁定本案由成渝金融法院审理。

重庆银行本次公告为上述诉讼事项进展,历时两年多,仍然在管辖权异议绕圈,与信息披露义务人的诉讼最终能否胜诉,以及最终能够拿回多少本金,一切都存在较大不确定性。

值得指出的是,上述诉讼所涉债权投资纳入不良,并已对该笔债权计提相应减值准备,预计上述诉讼事项不会对公司本期利润或期后利润造成重大影响。

业绩向好的B面

业绩增长背后,个人银行业务转亏。2023年至2025年,重庆银行实现营业收入分别为132.11亿元、136.79亿元、151.13亿元,归母净利润分别为49.3亿元、51.17亿元、56.54亿元,总体而言业绩向好。

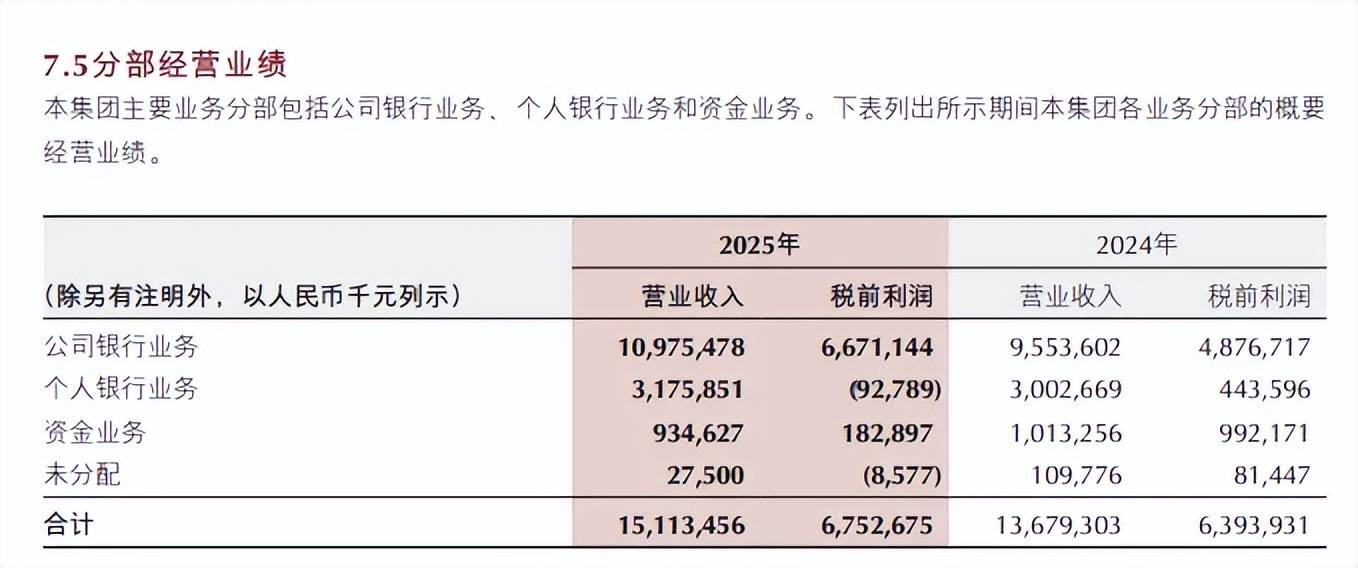

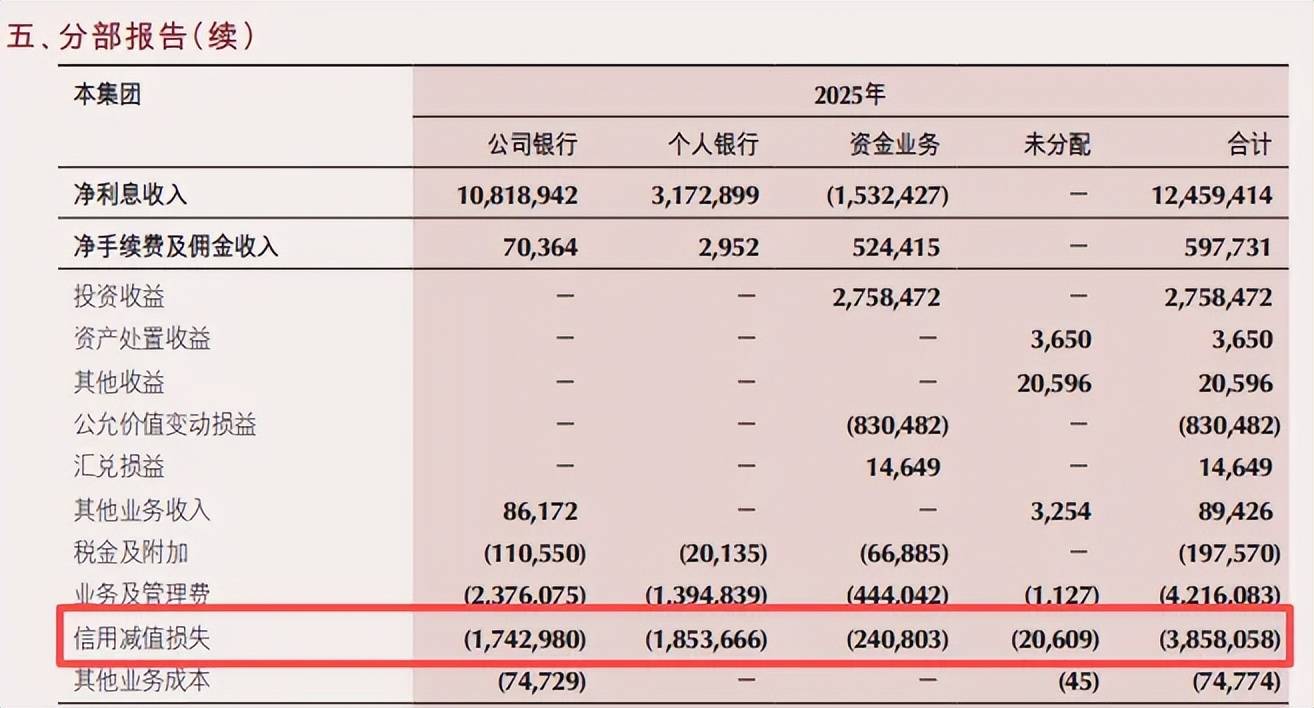

据短平快解读了解,按分部来看,2025年公司银行业务、个人银行业务均有所增长,分别为109.75亿元、31.76亿元,增速分别为14.88%、5.77%,资金业务收入出现下滑,金额9.35亿元,降幅7.76%。

公司银行业务利润有所增长,税前利润66.71亿元,增速36.8%,不过个人银行业务、资金业务利润双双下滑,分别为-0.93亿元、1.83亿元,同比分别减少5.36亿元、8.09亿元。

利息净收入转增,零售贷款利息收入继续下降。银行业近年来面临着净息差不断下滑的挑战,重庆银行从2021年末的2.06%下滑至2024年末的1.35%,2025年同比上升0.04个百分点至1.39%,公司也改变了2022年至2024年利息净收入连续下滑的困境,2025年同比增长22.44%至124.59亿元。

2025年,客户贷款和垫款利息收入为210.76亿元,同比增加27.47亿元,增幅14.99%,其中公司贷款利息收入169.18亿元,同比增加33.6亿元,不过零售贷款、票据贴现利息收入均有所下滑,分别为39.48亿元、2.1亿元,同比分别减少4.25亿元、1.88亿元。

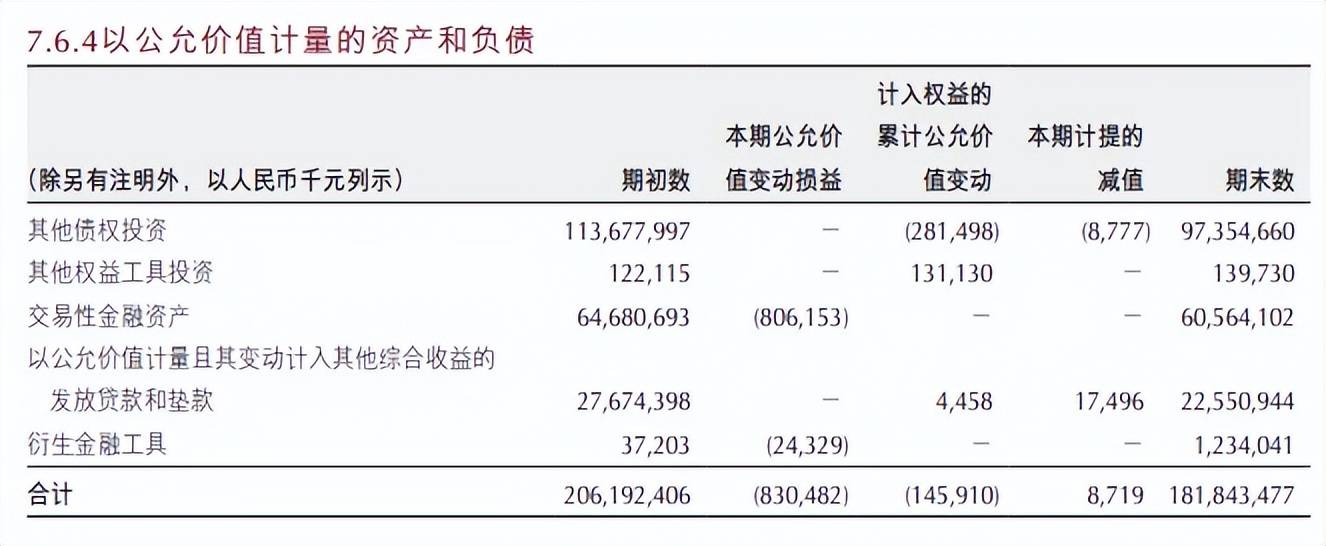

非利息收入转降,公允价值损失大增。不同于利息净收入大增,重庆银行2025年非利息收入转降,金额为26.54亿元,同比减少8.49亿元,降幅24.24%,其中手续费及佣金净收入5.98亿元,较上年减少2.90亿元,降幅32.66%,公允价值变动损失8.3亿元,同比大幅减少9.38亿元,降幅高达871.95%。

进一步来看,公允价值变动损失发生在交易性金融资产、衍生金融工具,损失额分别为8.06亿元、0.24亿元,截至期末,交易性金融资产为605.64亿元,同比减少41.17亿元,其中商业银行债57.15亿元,同比减少约30亿元,资产管理计划35.89亿元,同比减少15.94亿元。

零售贷款不良双升,信用减值损失大增

据短平快解读了解,2023年末至2025年末,重庆银行不良贷款稳增,分别为52.12亿元、54.63亿元、60.34亿元,不良贷款率稳降,分别为1.34%、1.25%、1.14%。

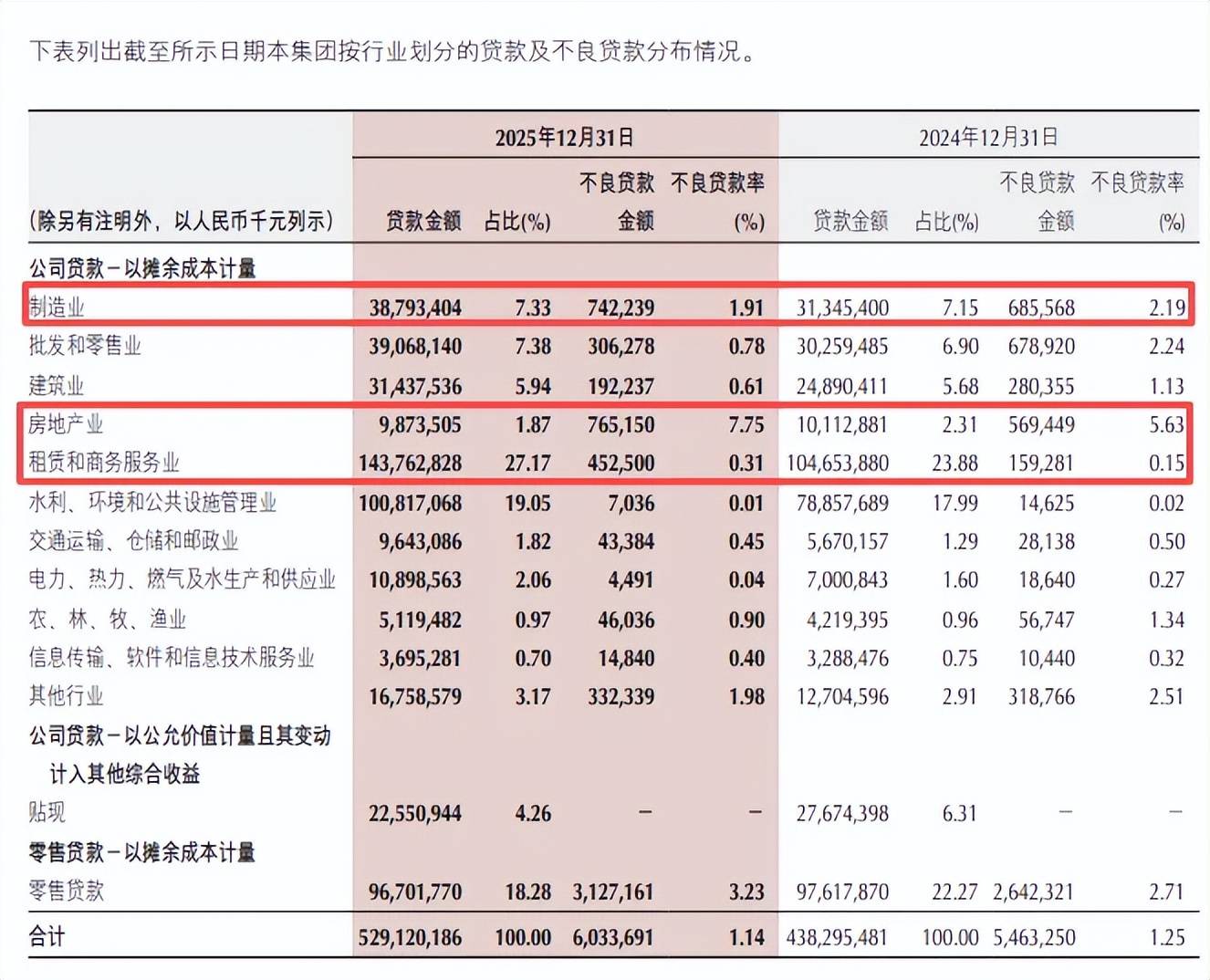

房产业不良贷款7.65亿。重庆银行不良贷款主要集中在公司贷款,2025年末金额为29.07亿元,同比增加0.86亿元,不良贷款率0.71%,同比下滑0.19个百分点,进一步来看,房地产业、制造业、租赁和商务服务业不良贷款排在前三,分别为7.65亿元、7.42亿元、4.53亿元,同比分别增加1.96亿元、0.57亿元、2.93亿元。

三大行业对应的不良贷款率分别为7.75%、1.91%、0.31%,同比分别变动2.12个百分点、-0.28个百分点、0.16个百分点。

相比较于公司贷款,重庆银行的零售贷款质量更需要引起注意,不良贷款、不良贷款率分别为31.27亿元、3.23%,同比分别增加4.85亿元、上升0.52个百分点,2024年报及之前年报中均曾详细列出个人按揭贷款、个人消费贷款、个人经营性贷款、信用卡透支的不良贷款详情,但2025年报则没有列出零售不良贷款详情,业绩大增的背景下,信息披露的内容反而减少了?

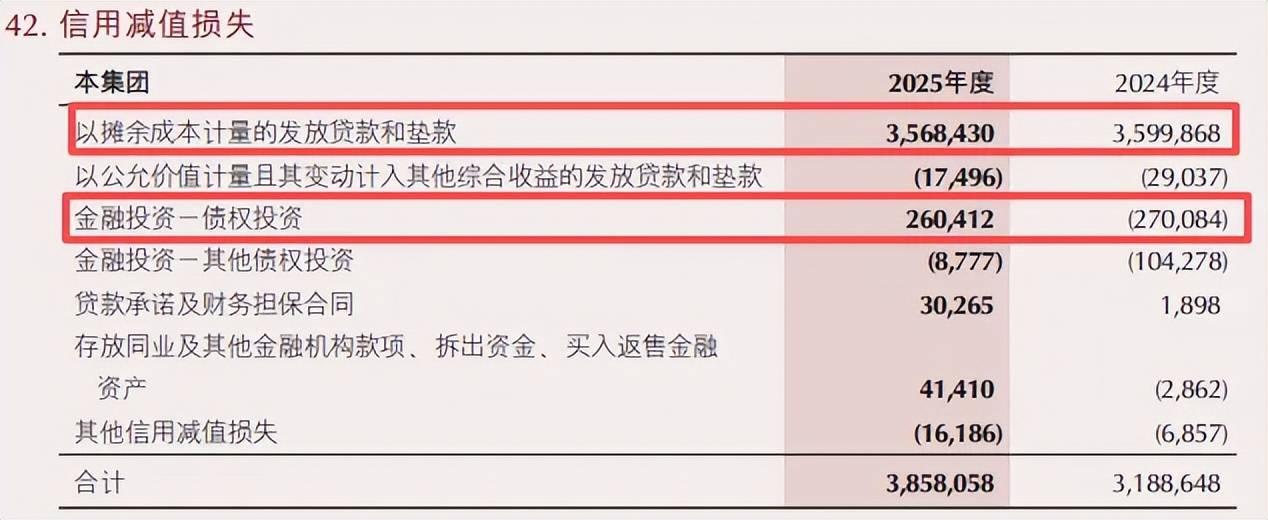

个人银行信用减值损失大增。2025年,重庆银行信用减值损失38.58亿元,同比增加6.69亿元,增幅20.99%,其中以摊余成本计量的发放贷款和垫款损失高达35.68亿元,同比减少0.31亿元,金融投资-债权投资损失为2.6亿元,而上年同期收益2.7亿元。

按分部来看,公司银行业务损失17.43亿元,同比减少5.77亿元,不过个人银行、资金业务损失额有所扩大,分别为18.54亿元、2.41亿元,同比分别增加5.73亿元、6.69亿元,显然两大分部的经营质量需要引起重视。

被罚220万元。事实上,重庆银行曾因贷款问题被罚,2025年10月,公司因贷款“三查”不尽职、投资业务不审慎,被重庆金融监管局罚款共计220万元。

年报显示,公司主动适应监管新要求,进一步健全合规管理的长效机制,主要采取的合规管理措施包括系统开展“学思行鉴”合规文化建设活动;深化制度建设,严控制度质量;开展合规风险监测;注重合规管理队伍建设。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)