6月30日,广州通则康威科技股份有限公司(通则康威)申请创业板上市将迎来上会,保荐机构是中信建投证券。

通则康威主要收入来源于无线宽带接入产品,其按照应用场景、产品形态和功能差异,可以分为CPE类产品、便携式产品、工业电子产品三大类,另外还延伸至光通信产品、传统整机产品。

梳理来看,实控人侯玉清表决权近54%;侯玉清受让股份价格公允性引关注;侯玉清曾是两家公司第一大股东;资产负债率上升明显,补流必要性遭问询;总部项目土地、建筑装修费用占比占投资的40%;全球营销网络营销投入占比超87%;销售远超研发,研发费用率落后于多家同行;5G产品是主力军,境外销售占比超90%;毛利率持续下滑,落后于行业均值;应收账款、存货增长明显,经营质量有待提高。

侯玉清通过受让股份成实控人,曾是两家公司第一大股东

据短平快解读了解,2019年3月,通则康威有限在广州成立,2023年9月完成股份制改革,2024年12月启动辅导备案,2025年6月辅导完成后申请创业板上市被受理,历经三轮问询后迎来本次上会。

实控人侯玉清表决权近54%。通则康威控股股东、实际控制人是侯玉清,直接持股比例28.95%,作为通康投资实际控制人间接控制9.15%的表决权,同时通过担任通康创智投资、通康创信资本、通康创义资本和通康创仁投资的执行事务合伙人间接控制15.52%的表决权,合计控制公司53.62%的表决权。

侯玉清出生于1963年,硕士研究生学历,是公司现任董事长、法定代表人,考虑到其表决权较高,需要防范实际控制人不当控制风险,通则康威表示,若实际控制人利用其控制地位,通过行使表决权等方式对发行人战略规划、生产经营、人事安排、关联交易和利润分配等重大事宜施加影响,从而影响公司决策的科学性和合理性,可能损害公司及投资者的利益。

侯玉清受让股份价格公允性引关注。事实上,侯玉清并非通则康威创始人,而是通过受让方式成为实际控制人,2021年2月,股东会同意创始团队代表单建新、王伍将其持有公司46.0350%股权转让给侯玉清及其控制的企业通康投资,公司称创始团队希望由具有专业背景长期深耕ICT领域且具有丰富上市公司经营管理经验的侯玉清作为掌舵人带领团队发展,侯玉清亦逐步看好公司发展前景。

问询函显示,在2020年12月前后一年时间内,公司不存在外部投资者入股的情形,上述股权转让价格以每股账面净资产为作价依据,即1.08元/注册资本。

需要指出的是,2022年6月,外部投资者浚泉修能认购公司新增注册资本347.22万元,认购金额为2500万元,即增资价格为7.20元/注册资本。

为何侯玉清受让股权时才1.08元/注册资本,而浚泉修能参与增资时却飙升至7.2元/注册资本,估值暴涨是否合理?2020年至2022年业绩表现如何?相关情况需要引起深交所重点关注。

侯玉清曾是两家公司第一大股东。招股书显示,侯玉清曾为广州亿彩视讯科技有限公司(亿彩视讯)第一大股东的企业,2023年10月不再持股;玉清曾为广州粤顺科技创新服务有限责任公司(粤顺科技)第一大股东的企业,2025年4月注销。

企查查显示,亿彩视讯、粤顺科技历史股东中并不存在侯玉清,即其在幕后持股,而侯国宝是两家企业的重要股东,退出亿彩视讯前持股比例27.33%、在粤顺科技持股比例为70%。

招股书显示,侯国宝是侯玉清亲属,是公司骨干员工,在员工持股平台通康创信资本出资金额、出资比例分别为0.37万元、0.11%,在通康创义资本出资金额、出资比例分别为0.37万元、0.12%。

履历显示,侯玉清在2011年6月至2019年12月任上市公司高新兴总裁,2012年5月至2021年1月任高新兴董事,幕后持股亿彩视讯、粤顺科技两家公司期间是否将两家公司列为关联方,对外投资是否有及时披露?另外,侯玉清是否还存在其他幕后持股情况,都是深交所需要关注的。

拟募资近14亿,新建房产项目占比不低

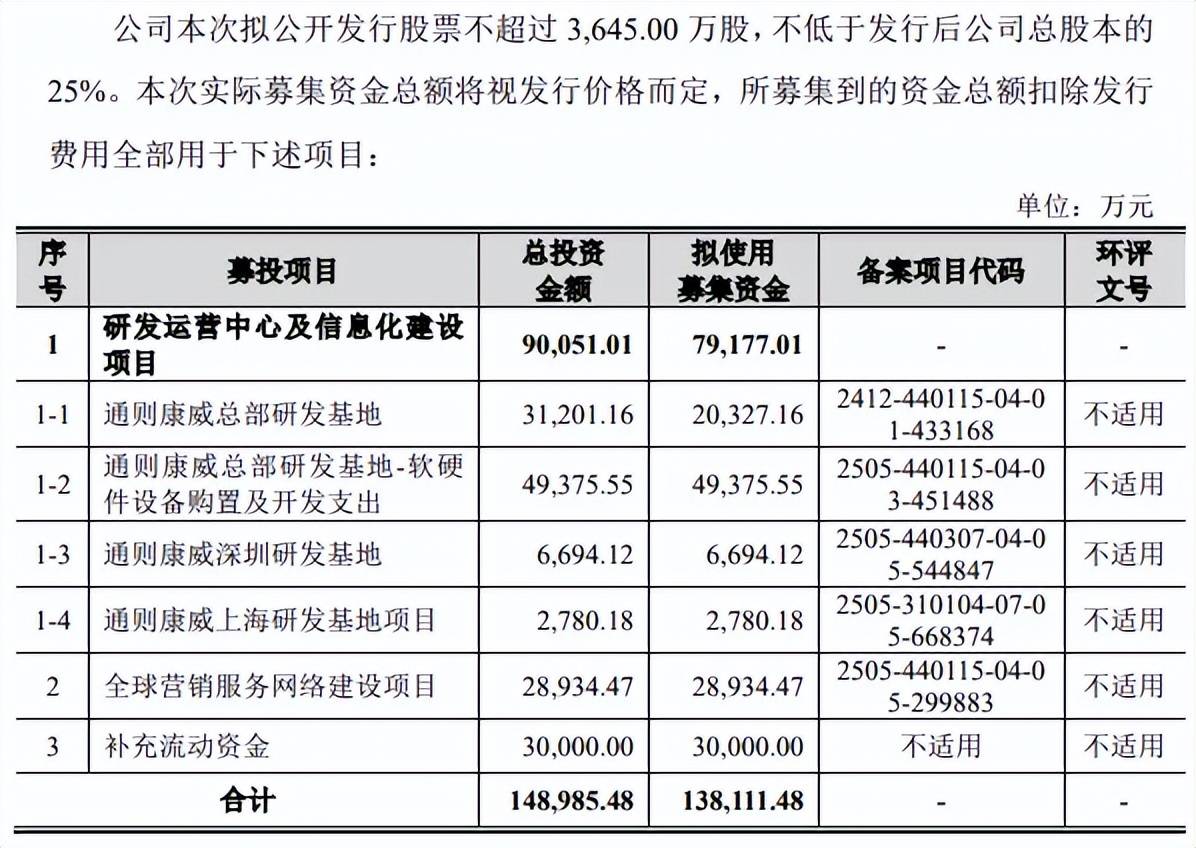

据短平快解读了解,本次IPO,通则康威拟公开发行股票不超过3,645.00万股,拟募集资金138,111.48万元,用于研发运营中心及信息化建设项目(总部项目)、全球营销服务网络建设项目(全球营销网络)、补充流动资金,拟使用募集资金分别为79,177.01万元、28,934.47万元、30,000.00万元。

其中研发运营中心及信息化建设项目包括通则康威总部研发基地、通则康威总部研发基地-软硬件设备购置及开发支出、通则康威深圳研发基地、通则康威上海研发基地项目,拟使用募集资金分别为20,327.16万元、49,375.55万元、6,694.12万元、2,780.18万元。

资产负债率上升明显,补流必要性遭问询。通则康威资产负债率上升明显,2023年至2025年(报告期)分别为42.34%、42.72%、52.46%,流动比率从2.33下滑1.77,速动比例从1.84下滑至1.43,表明偿债能力有所下滑。

截至期末,公司货币资金4.37亿元,不存在长短期银行借款,流动负债主要以应付票据、应付账款为主,分别为2.36亿元、3.99亿元,总体而言现金流还是较为充裕的,这种情况下募集30000万元用于补充流动资金是否合理?

深交所在问询中要求说明拟使用30,000万元募集资金补充流动资金的原因和合理性,公司测算2025年至2027年营运资金缺口累计金额为48,221.68万元,不过公司此前预计2025年货币资金为3.57亿元,而实际情况则要好很多,飙升至4.37亿元,差值约0.8亿元,相关测算是否严谨?

总部项目土地、建筑装修费用占比占投资的40%。通则康威本次募投不涉及新增产能,研发运营中心及信息化建设项目支出重头是研发费用,金额、占比分别为43,052.50万元、47.81%,建设装修费用紧随其后,金额、占比分别为31,178.43万元、34.62%,再加上土地购置费4,854.00万元,即买地、建筑装修费用合计36032.43万元,占比40.01%。

上述投资占比引起深交所关注,要求公司结合主要运营地的租赁成本,说明募集资金新建房产项目的必要性和合理性,据披露,公司2024年广州办公场所的租赁费用为298.64万元,而新建总部研发基地所涉及房产的折旧摊销(含土地、房屋建筑物,不含设备、软件等)金额为每年764.94万元,后者远超前者,这种情况下仍然要坚持自建的理由是否充分?

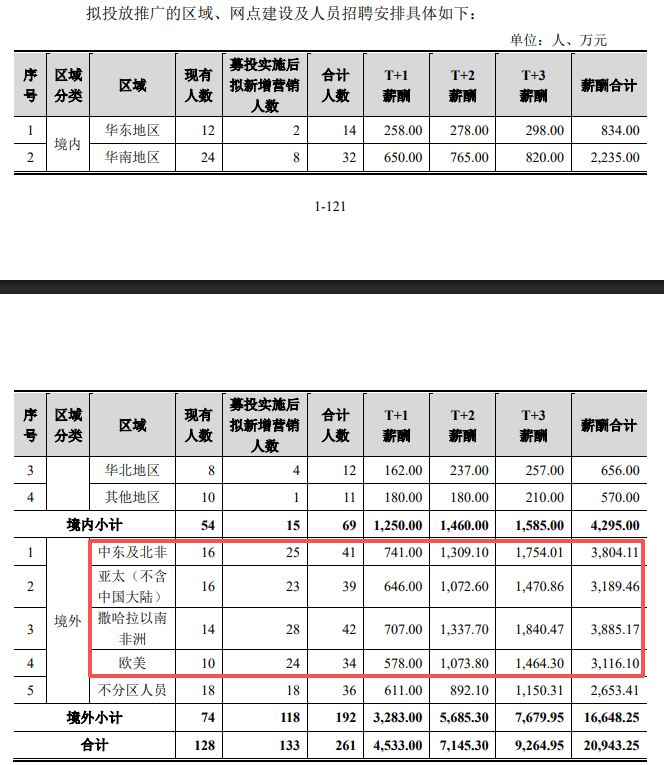

全球营销网络营销投入占比超87%。通则康威本次募投的全球营销服务网络建项目计划在国内外多个城市租赁场地建设营销网点,购置营销办公设备,进行网点建设和市场推广,从投资占比来看,营销费用高达25,305.25万元,占比87.46%,通俗地讲就是在国内外各地布局营销网点以及推广。

进一步来看,主要是以境外布局为主,境外现有营销人员为74人,募投实施后拟新增营销人数118人,其中中东及北非、亚太(不含中国大陆)、撒哈拉以南非洲、欧美营销人数分别为16人、16人、14人、10人,募投实施后拟分别新增25人、23人、28人、24人。相比之下,境内现有营销人员为54人,募投实施后拟新增15人,扩展幅度并不大。

销售远超研发,研发费用率落后于多家同行。报告期,通则康威研发费用分别为6,733.82万元、8,916.43万元、9,798.59万元,研发费用率分别为6.57%、7.74%、5.95%,同时期销售费用分别为10,886.20万元、12,188.90万元、13,222.11万元,销售费用率分别为10.62%、10.58%、8.03%,显然公司更加倾向于营销。

对比研发,可比同行研发费用率均值远超公司,报告期分别为15.06%、14.64%、13.64%,5家同行中有4家企业的研发费用率均超过公司,以期末为例,中兴通讯、烽火通信、瑞斯康达、星网锐捷分别为16.99%、10.31%、22.71%、12.71%,而创维数字为5.48%,总体与公司相当。

对比销售,可比同行销售费用均值分别为10.3%、1015%、10.19%,进一步来看,中兴通讯、烽火通信、创维数字分别为6.89%、7.93%、5.62%,均落后于公司,而瑞斯康达、星网锐捷分别为20.16%、10.19%,显然公司销售费用率还有进一步改善的空间。

通则康威销售费用重头是境外服务费,报告期分别为3,473.57万元、3,606.63万元、4,436.34万元,占比分别为31.91%、29.59%、33.55%,公司称主要系公司基于市场开发和客户维护,与境外具有市场资源和服务能力的服务商建立合作关系,由服务商提供市场和销售相关服务。

若公司募投的全球营销网络建设完成后,境外服务费是否有望降低?是深交所需要关注的。

境外销售占比超90%,应收账款、存货增长明显

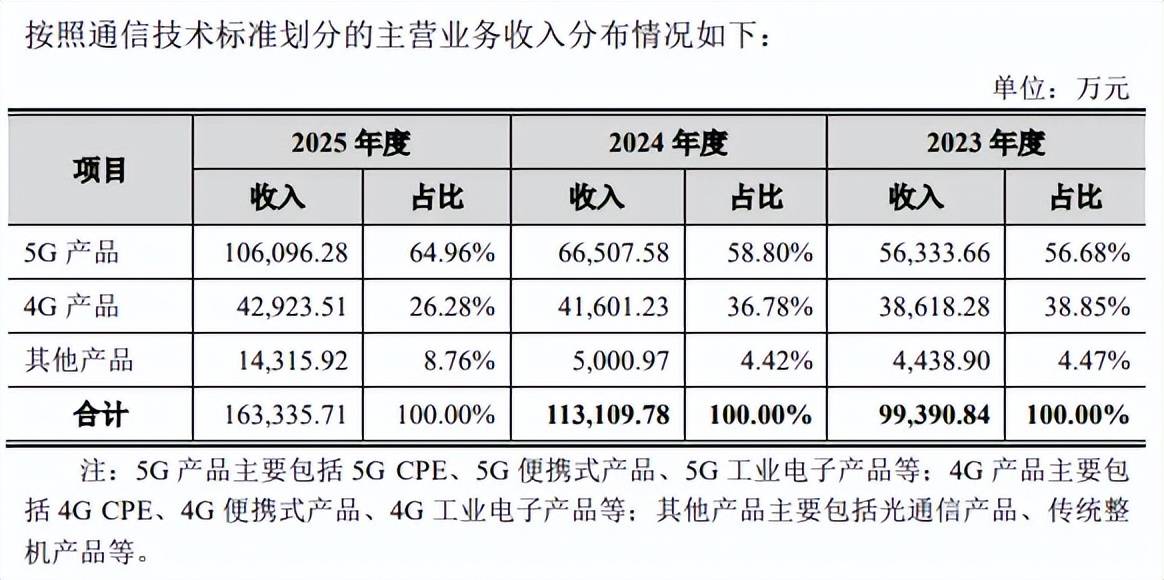

5G产品是主力军,境外销售占比超90%。2023年至2025年,通则康威实现营业收入分别为10.25亿元、11.52亿元、16.46亿元,净利润存在波动,分别为1.07亿元、0.8亿元、0.95亿元。

据短平快解读了解,主营业务收入主要来源于5G产品,包括5GCPE、5G便携式产品、5G工业电子产品等,报告期收入分别为5.63亿元、6.65亿元、10.61亿元,占比从56.68%上升至64.96%,而来自于4G产品的收入分别为3.86亿元、4.16亿元、4.29亿元,占比从38.85%下滑至26.28%,其他产品期末收入1.43亿元,占比8.76%。

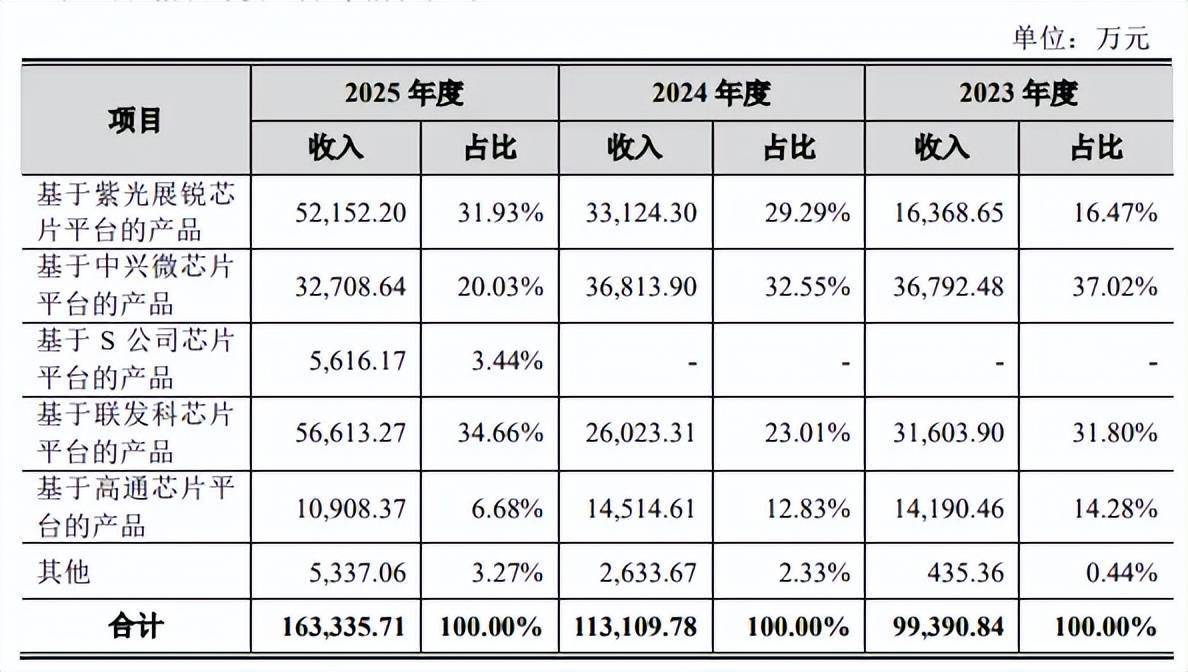

分芯片平台来看,基于紫光展锐芯片平台的产品、基于中兴微芯片平台的产品、基于联发科芯片平台的产品、基于高通芯片平台的产品期末收入分别为5.22亿元、3.27亿元、5.66亿元、1.09亿元,占比分别为31.93%、20.03%、34.66%、6.68%,此前2023年占比分别为16.47%、37.02%、31.8%、14.28%,即基于紫光展锐芯片平台的产品收入占比上涨明显,基于联发科芯片平台的产品收入小幅上升,基于中兴微芯片、高通芯片的产品收入占比下降明显。

分销售区域来看,主营业务主要以境外销售为主,期末金额、占比分别为14.8亿元、90.61%,其中撒哈拉以南非洲、中东及北非、亚太(不含中国大陆)、欧美金额分别为8.32亿元、3.9亿元、2.36亿元、0.22亿元,占比分别为50.93%、23.9%、14.45%、1.33%,而境内收入为1.53亿元,占比9.39%。

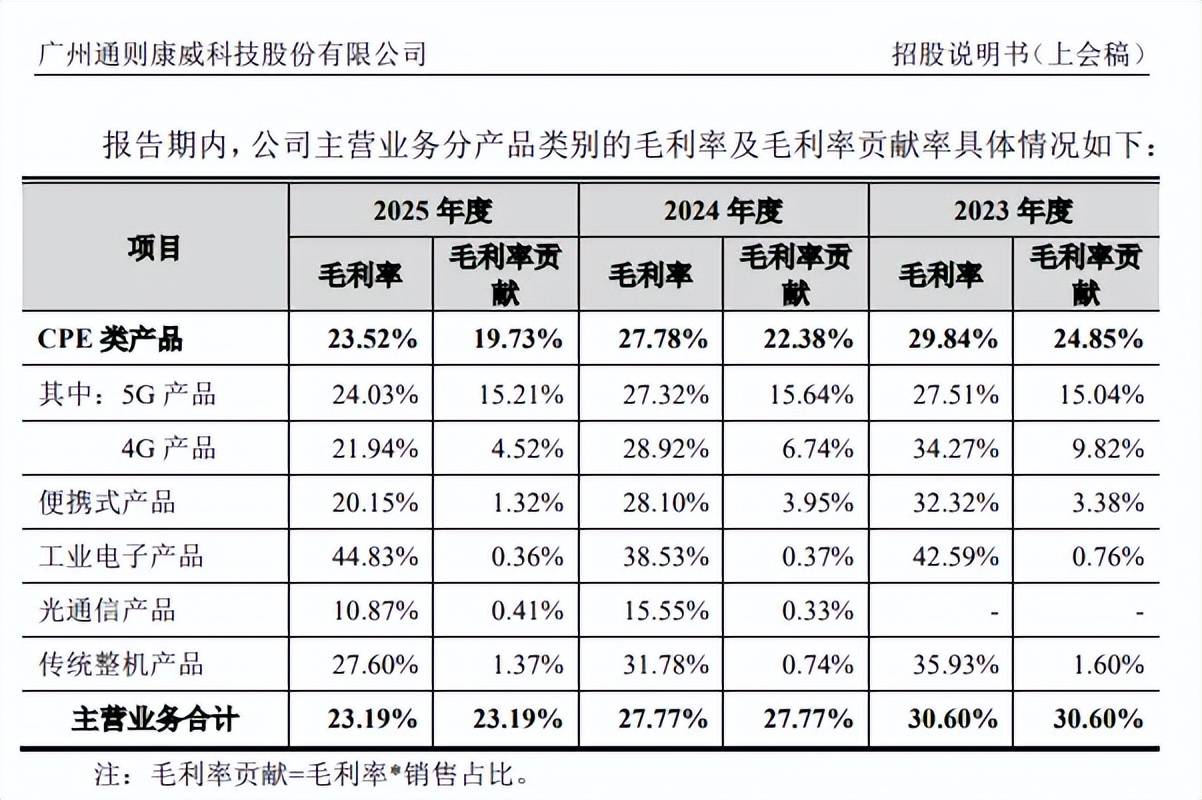

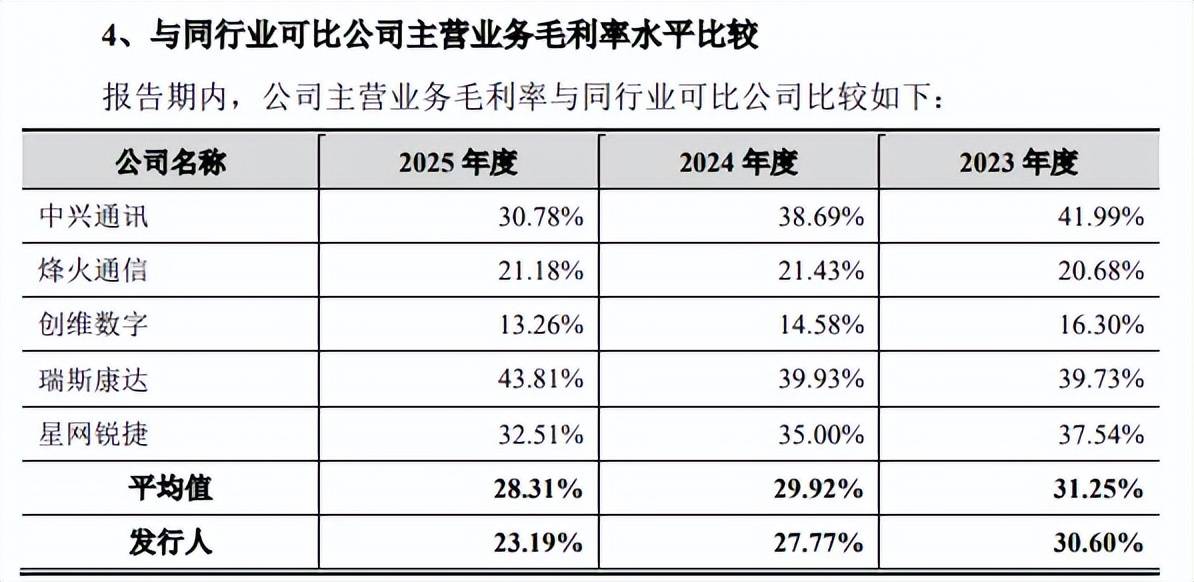

毛利率持续下滑,落后于行业均值。报告期,通则康威主营业务毛利率连降,分别为30.60%、27.77%和23.19%,其中CPE类产品分别为29.84%、27.78%、23.52%,5G产品分别为27.51%、27.32%、24.03%,4G产品分别为34.27%、28.92%、21.94%。

对比来看,可比同行毛利率均值也呈现下滑态势,分别为31.25%、29.92%、28.31%,进一步来看,多家同行毛利率远超公司,以2025年为例,中兴通讯、瑞斯康达、星网锐捷分别为30.78%、43.81%、32.51%,仅烽火通信、创维数字分别以21.18%、13.26%落后于公司。

应收账款、存货增长明显,经营质量有待提高。虽然通则康威业绩总体呈现上升态势,不过经营质量仍有待进一步加强,报告期经营现金流分别为5,014.07万元、4,476.12万元、5,548.66万元,净利润现金含量分别47%、55.7%、58.18%,一般而言该指标越大越好,表明销售回款能力较强,成本费用低,财务压力小。

通则康威表示,主要系随着公司经营规模扩大,应收账款等经营性应收项目有所增加,以及存货增长所致,其中2025年末存货增长较多,主要系公司面对收入规模和在手订单快速增长,以及存储价格持续上涨,进行的提前备货导致原材料增加。

公司应收账款、存货增长较为明显,应收账款账面价值分别为2.06亿元、3.26亿元、5.32亿元,存货账面价值分别为1.67亿元、1.61亿元、2.51亿元。

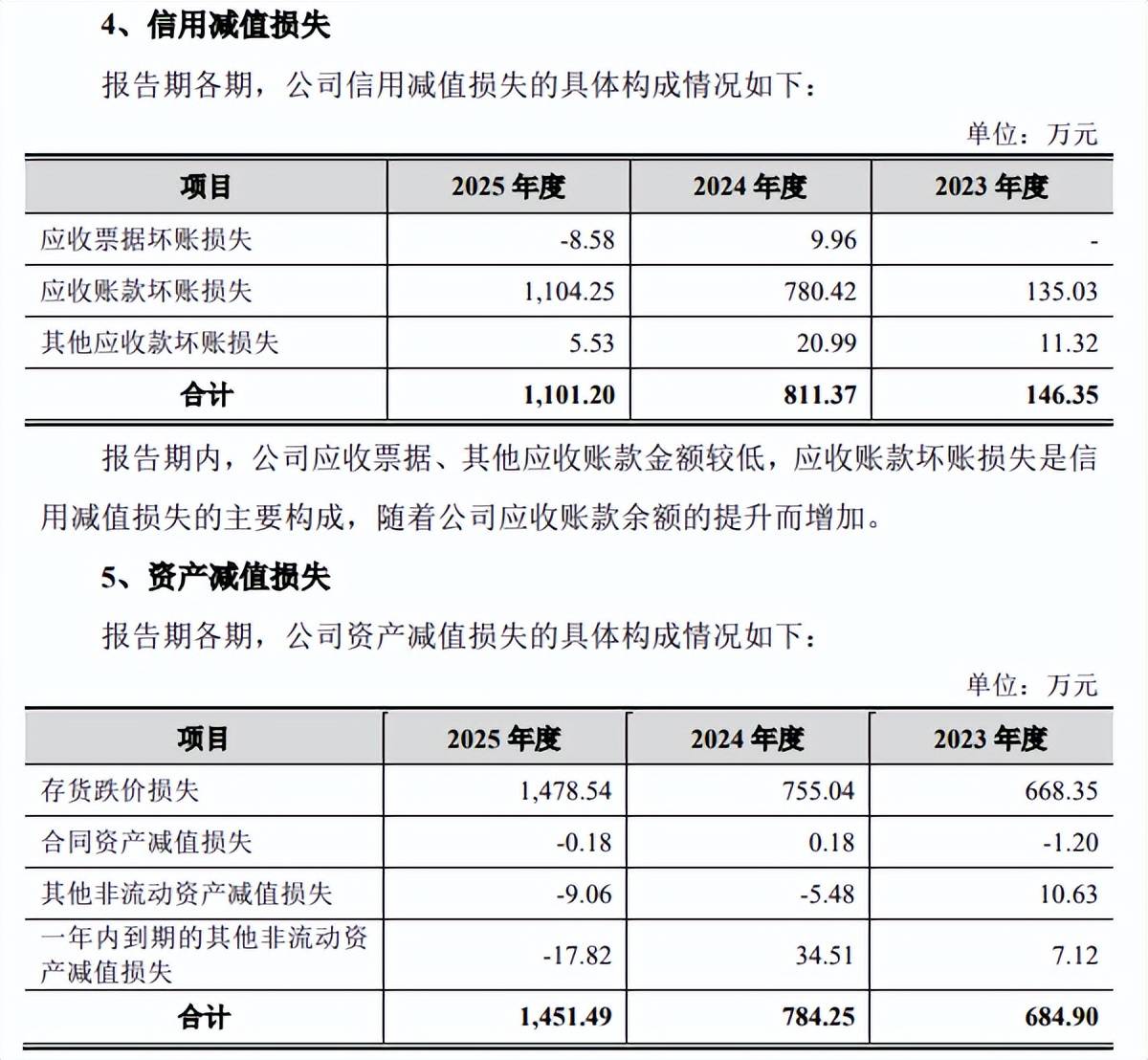

进一步来看,应收账款坏账准备有所上升,分别为1,086.20万元、1,731.71万元、2,833.11万元,存货跌价准备分别为1,126.69万元、1,236.48万元、2,016.19万元。与此同时,应收账款坏账损失、存货跌价损失同样有所上升,前者分别为135.03万元、780.42万元、1104.25万元,后者分别为668.35万元、755.04万元、1478.54万元,对利润造成不利影响。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)