6月4日,杰锋汽车动力系统股份有限公司(杰锋动力)申请北交所上市将迎来上会,保荐机构是国投证券。

杰锋动力主要从事以汽车排气系统、动力系统等领域为主的汽车核心零部件产品的研发、设计、生产和销售,主要以一级供应商身份直接向整车厂供货,客户包括奇瑞汽车、上汽集团、吉利汽车、大众汽车、比亚迪、东风汽车、江淮汽车等。

梳理来看,美籍实控人表决权超59%;曾向实控人拆出140万元;存在两次会计差错更正,遭遇行政监管措施;拟募资4亿元扩产,新产品产能消化引关注;合计分红1.48亿,实控人获得分红后用于还债;研发费用、研发人员落后于同行;业绩放缓明显,排气系统零部件贡收超76%,单价连降;存在单一客户依赖,奇瑞汽车是第一大客户兼关联方;一供应商已注销,一供应商0参保记录;应收账款、存货保持在高位。

曾向美籍实控人拆出140万元,存在两次会计差错更正

据短平快解读了解,2005年8月,杰锋有限在芜湖成立,2012年12月完成股份制改革,2025年5月挂牌新三板,公司在2025年3月启动辅导备案,9月完成辅导,12月申请北交所上市被受理,历经两轮问询后迎来本次上会。

美籍实控人表决权超59%。杰锋动力控股股东是JAPHLAUTOMOTIVE,INC.(美国杰锋)直接持股比例为23.02%,实际控制人是FAN,LI(范礼),直接持股比例为9%,与其一致行动人LI,HOULIANG(李后良)、JIANG,QIANGINGER(姜倩)合计持有美国杰锋100%股权,其还是一致行动人芜湖百辉、芜湖亿辉(持股比例分别为14.27%、13%)执行事务合伙人,即范礼合计控制公司59.3%的股份。

范礼出生于1971年,博士学历,美国国籍,2012年12月至今,任公司董事长兼总经理。姜倩出生于1962年硕士学历,美国国籍,2012年12月至今,任公司董事兼副总经理。李后良博士学历,美国国籍,现任董事兼副总经理。

范礼表决权超59%,且身兼要职,需要防范实际控制人不当控制风险,杰锋动力表示,若实际控制人利用其控股比例优势,通过投票表决的方式对公司重大经营决策施加影响或者实施其他控制,从事有损于公司利益的活动,将对公司和其他投资者的利益产生不利影响。

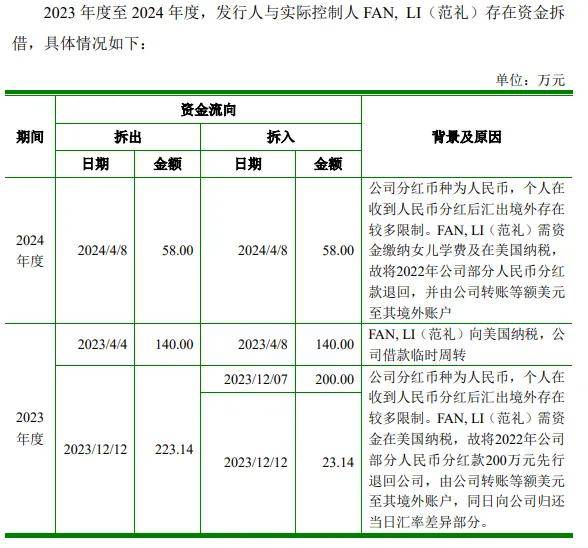

曾向实控人拆出140万元。杰锋动力与范礼曾存在资金拆借,2023年至2024年4月向范礼分别拆入200万元、23.14万元、58万元,是代收代付分红款;2023年4月,公司向范礼拆出140万元,性质为临时性借款,用于纳税。

范礼向公司借款履行了哪些程序,是否留痕处理?更早之前,范礼与公司是否还存在其他资金拆借,后续如何杜绝类似行为,都是北极所需要关注的。

据问询函,公司对实际控制人及财务人员进行了专题辅导培训,提高相关人员规范意识,还设立内部审计部及董事会审计委员会切实履行相关内部监督职责。公司与实际控制人还承诺未来杜绝资金拆借行为。

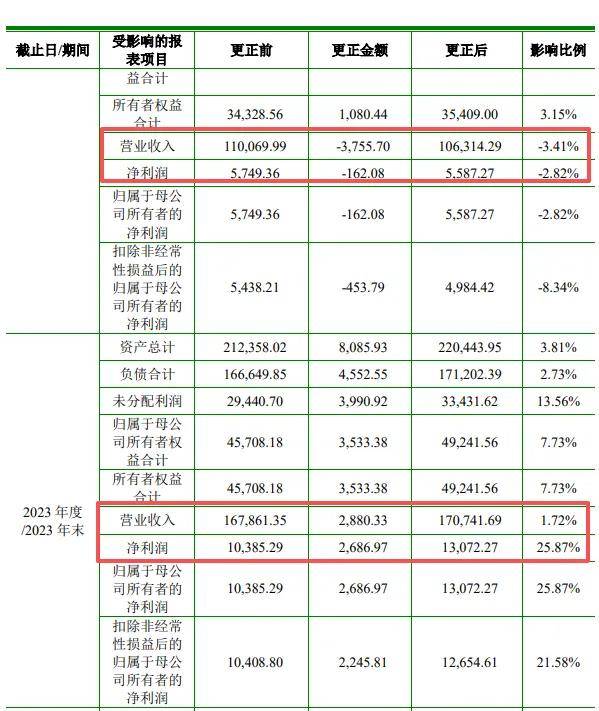

存在两次会计差错更正,遭遇行政监管措施。报告期,杰锋动力存在两次会计差错更正,第一次发生在2023年,营业成本从135,287.89万元变更至132,710.09万元,信用减值损失从-1,084.26万元变更至-1,229.90万元。据了解,2023年10月1日起,公司与奇瑞商用车的三元催化器结算模式变更,由原先公司对奇瑞商用车销售的三元催化器售价中含有载体价格结算,变更为载体采用受托加工模式。

2025年6月,公司审计机构由容诚会计师事务所(特殊普通合伙)变更为中汇会计师事务所(特殊普通合伙),此后公司结合北交所上市要求对前期财务数据进一步复核梳理,进行了第二次会计差错更正。

据披露,上述两次会计更正对业绩影响较大,2022年至2024年,变更前后的营业收入分别变动-3,755.70万元、2,880.33万元、-171.79万元,净利润变动分别为-162.08万元、2,686.97万元、-57.29万元,

两次会计差错更正引起北交所关注,要求公司结合报告期内会计差错的发生背景及影响等,说明发行人是否存在故意遗漏或虚构交易、事项或者其他重要信息等情形,是否属于会计基础薄弱、内控不完善、审计疏漏、滥用会计政策或者会计估计以及恶意隐瞒或舞弊行为,公司对此予以否认。

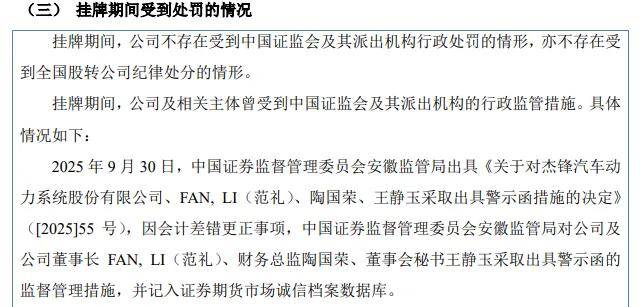

需要指出的是,安徽证监局就上述会计差错更正事项,对公司及公司董事长FAN,LI(范礼)、财务总监陶国荣、董事会秘书王静玉采取出具警示函的监督管理措施,并记入证券期货市场诚信档案数据库。

债务压力大却分红,实控人获得分红用于还债

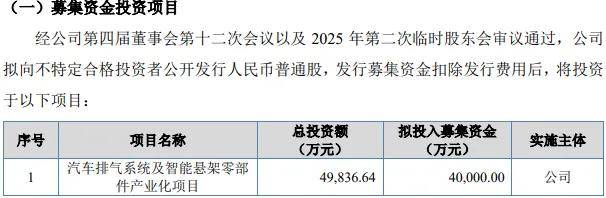

拟募资4亿元扩产,新产品产能消化引关注。本次IPO,杰锋动力向不特定合格投资者公开发行股票不超过10,470,000股,拟募集资金4亿元,用于汽车排气系统及智能悬架零部件产业化项目,项目建成后,将形成年产435万件汽车排气系统零部件及396万件智能悬架零部件的生产能力。

2023年至2025年(报告期),公司排气系统零部件产能利用率呈现下滑态势,分别为93.19%、94.17%、90.2%,产销率下滑更大,分别为102.87%、94.8%、91.04%,本次扩产产能是期末产能890万件的48.88%,扩产步伐较大。

智能悬架零部件是公司新产品,贡献收入颇为有限,报告期分别为8.31万元、71.18万元、382.04万元,期末阻尼可调电磁阀、空气弹簧刚度阀、供气单元、电控悬架控制器实现收入分别为175.18万元、64.33万元、77.66万元、64.88万元。

截至2025年末,以公司根据客户提供的滚动需求计划并以客户需求为基础统计的未来3个月预计交付金额作为统计口径,公司空气悬架零部件产品的在手订单金额为776.07万元,该产品激进扩产背后尤其需要重视产能消化问题。

杰锋动力表示,在60%、80%和100%达产率情形下,公司募投项目中智能悬架零部件产品达产后能够产生的净利润预计分别为2,783.62万元、4,214.69万元和5,645.76万元。在60%和80%达产率情形下,公司募投项目中智能悬架零部件产品预计能够产生的净利润比100%达产率情形下分别下降2,862.14万元和1,431.07万元,将对公司未来的盈利能力产生一定的不利影响。

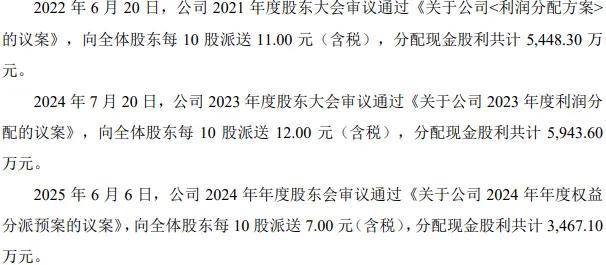

合计分红1.48亿,实控人获得分红后用于还债。报告期,杰锋动力资产负债率保持在高位,分别为77.64%、67.54%、66.4%,高于行业均值,后者分别为42.02%、41.67%、46.56%,同行富临精工、威孚高科期末分别为63.43%、29.69%,显然公司需要进一步降低资产负债率。

公司期末货币资金2.3亿元,短期借款、一年内到期的非流动负债分别为2.53亿元、2043.06万元,还有3500万元的长期借款,显然公司债务压力并不轻,偿债能力需要引起注意。

需要指出的是,公司在2022年、2024年、2025年分别分红5,448.30万元、5,943.60万元、3,467.10万元,合计14859万元,债务压力大的背景下仍然实施分红的理由是什么?又是否合理?

另外,实控人范礼曾向公司供应商上海深蓝金属制品有限公司监事、发行人供应商芜湖深蓝金属制品有限公司实际控制人及法定代表人丁亚乒、供应商扬州意得机械有限公司、客户奇瑞汽车的股东分别借款60万元、300万元、400万元,获得分红的用途之一是归还借款。

研发费用、研发人员落后于同行。报告期,杰锋动力研发费用稳增,分别为1.03亿元、1.29亿元、1.42亿元,研发费用率分别为6.03%、6.13%、5.98%,高于行业均值,后者分别为4.78%、4.39%、3.9%,期末富临精工、威孚高科分别为2.02%、5.78%,不过从研发投入来看,富临精工、威孚高科要远超公司,期末分别为6.96亿元、2.72亿元。

截至期末,公司研发人员为377人,拥有专利92项其中发明专利76项,而富临精工、威孚高科研发人员分别为1201人、734人,前者截至2023年末专利高达1417项、后者截至2024年末专利为334项,包括发明专利91项。

显而易见,公司研发团队、研发投入距离头部仍然存在着不小的差距,后续仍需要持续追赶。

排气系统零部件单价下滑,奇瑞汽车是第一大客户兼关联方

业绩放缓明显。2023年至2025年,杰锋动力收入稳增,分别为17.07亿元、21亿元、23.73亿元,不过增长率下滑较大,分别为60.6%、23.01%、12.98%;归母净利润分别为1.31亿元、1.45亿元、1.47亿元,增长率下滑更明显,分别为133.96%、11%、1.11%。

2026年Q1,公司实现收入5.68亿元,同比增长11.86%,归母净利润0.41亿元,同比增长49.48%,主要系当期客户需求增长及公司持续加大市场开拓力度所致。

排气系统零部件贡收超76%,单价连降。杰锋动力主营业务收入主要来源于排气系统零部件,报告期分别为13.79亿元、15.89亿元、18亿元,期末占比76.48%,发动机零部件、自动变速箱零部件收入紧随其后,期末分别为3.25亿元、2.07亿元,占比分别为13.8%、8.8%。

排气系统零部件销售单价呈现下滑态势,每件分别为77.33元、71.08元、70.01元,发动机零部件分别为31.51元、28.41元、26.23元,自动变速箱零部件销售单价存在波动,分别为88.72元、81.18元、84.06元。

主营业务毛利率存在波动,分别为19.70%、17.26%、18.09%,排气系统零部件分别为21.06%、18.9%、19.43%,发动机零部件连降,分别为11.69%、16.16%、5.43%,自动变速箱零部件连升,分别为15.29%、21.52%、25.99%。

客户集中度高,奇瑞汽车是第一大客户兼关联方。杰锋动力客户集中度高,报告期对前五大客户的销售额分别为16.19亿元、20.22亿元、22.48亿元,销售占比94.85%、96.26%、94.74%,客户包括奇瑞汽车、上汽集团、大众汽车、吉利汽车、宇海汽车。

事实上,公司还存在单一大客户依赖,对第一大客户奇瑞汽车的销售额分别为12.23亿元、15.09亿元、15.61亿元,收入占比分别高达71.65%、71.83%、65.8%,还是公司关联方,间接持有15.34%的股份。

杰锋动力表示,如果未来公司的产品质量、供货能力等不能持续满足整车厂的要求,或者奇瑞汽车等主要客户未来经营业绩出现大幅下滑,将会对公司的经营状况产生较大的不利影响。

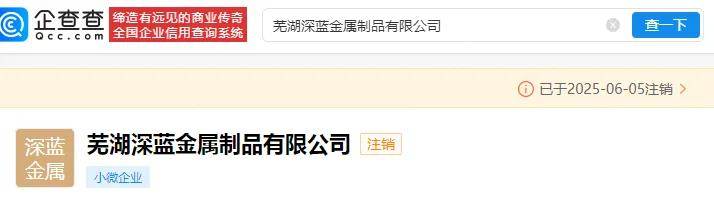

一供应商已注销,一供应商0参保记录。受阶段性产能限制、成本效益等因素的影响,杰锋动力会将表面处理以及部分冲压等非核心工序委托给外协厂商进行加工,报告期对前五大外协加工商采购额分别为1,077.60万元、1,394.51万元、1,115.50万元,占外协采购总额的比例分别为71.99%、71.08%、59.11%。

2022年、2023年,公司向芜湖深蓝金属制品有限公司采购冲压服务,采购额分别为113.02万元、116.4万元,该公司在2025年6月5日注销。

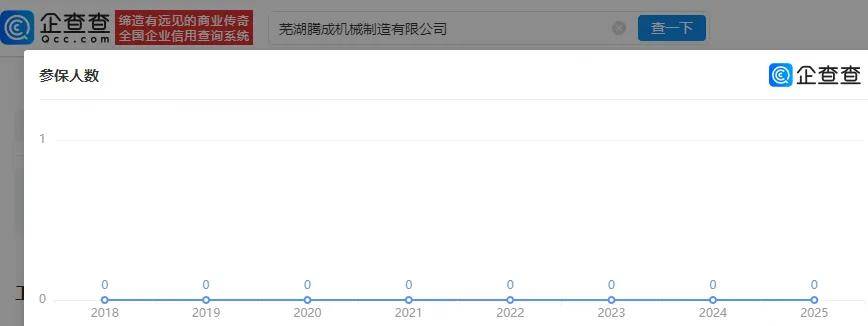

2024年,公司向芜湖腾成机械制造有限公司采购冲压服务,采购额155.84万元,该公司成立于2014年5月,2018年至今均没有参保记录,持股比例99%且担任法人代表的王文成在2025年5月被限制高消费。

杰锋动力对上述外协供应商的情况是否知悉,公司对供应商的审核制度是怎么样的,为何连续多年没有参保的芜湖腾成成为公司外协供应商?

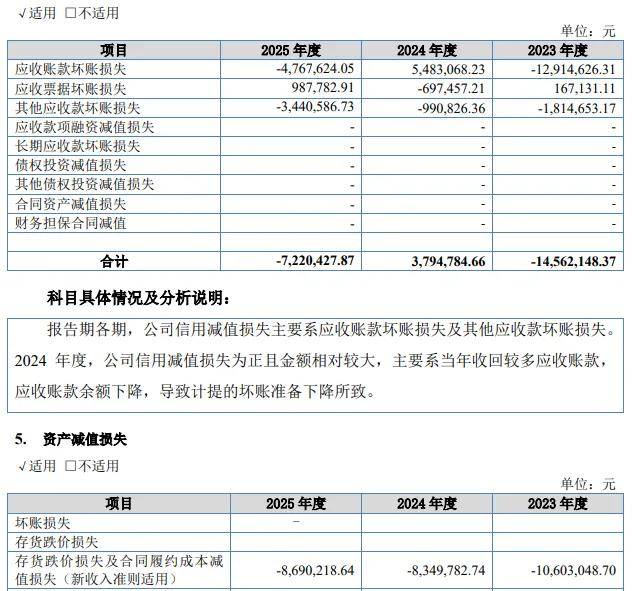

应收账款、存货保持在高位。杰锋动力应收账款保持在高位,分别为7.16亿元、6.1亿元、6.96亿元,坏账准备分别为0.51亿元、0.45亿元、0.5亿元。另外,存货增长迅猛,分别为1.69亿元、1.97亿元、2.24亿元,跌价准备分别为0.14亿元、0.12亿元、0.13亿元。

同时期的应收账款坏账损失分别为-1291.46万元、548.31万元、-476.76万元,存货跌价损失及合同履约成本减值损失分别为-1060.3万元、-834.98万元、-869.02万元,对利润产生不利影响,需要引起关注。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)