2025年,浦发银行交出了营收、净利双增的成绩单,结束了此前连续四年收入下滑的困境,主要与利息净收入转增有关,而非利息收入则因投资收益大降而有所下滑。

分地区来看,总行收入减少超103亿元,不过其他地区均实现收入上涨,而从利润角度来看,中部地区、西部地区、环渤海地区营业利润出现下滑,珠三角及海西地区仍然处于亏损状态,而总行、长三角地区、东北地区、境外及附属机构利润均有所增长。

浦发银行去年贷款质量向好,实现不良双降,不过房地产业、个人按揭贷款不良有所上升需要引起注意,另外公司在去年及今年2月收到三张千万元级别的罚单,内控合规也需要进一步强化。

业绩增长背后,总行收入大降

收入转增,净利增速放缓。2025年,浦发银行录得营收、净利双增,实现收入1739.64亿元,同比微增1.88%,归母净利润500.17亿元,同比增长10.52%。

据短平快解读了解,拉长时间线来看,2021年至2024年,公司收入均录得下滑,降幅分别为2.75%、1.24%、8.05%、1.55%,而归母净利润在2021年至2023年均录得下滑,降幅分别为9.12%、3.46%、28.28%,2024年同比大增23.31%,显然公司去年收入表现有所改善,净利润增速则有所放缓。

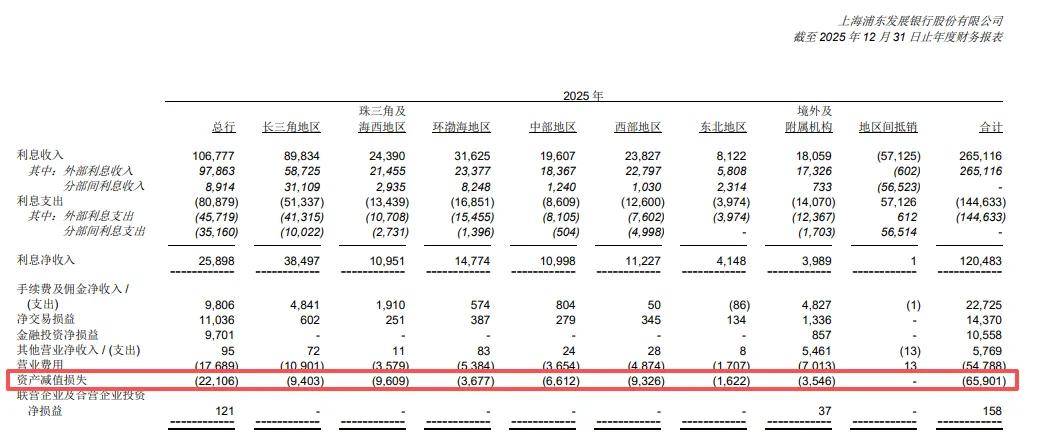

总行收入减少超103亿元,中部地区利润大降。2025年,浦发银行总行收入出现下滑,金额为566.29亿元,同比大幅减少103.59亿元,其他地区收入均实现增长,长三角地区、珠三角及海西地区、环渤海地区、中部地区、西部地区、东北地区、境外及附属机构分别为439.95亿元、131.22亿元、158亿元、121.01亿元、116.42亿元、41.96亿元、164.79亿元,同比分别增加47.39亿元、7.99亿元、8.56亿元、7.17亿元、3.82亿元、3.39亿元、57.43亿元。

从利润角度来看,中部地区营业利润大降,金额为18.48亿元,同比大幅减少28.68亿元;西部地区亏损额为25.4亿元,较上年同期亏损6.82亿元大幅加剧;环渤海地区利润为67.47亿元,同比减少300万元;珠三角及海西地区亏损0.56亿元,较上年同期亏损6.29亿元明显收窄。

总行、长三角地区、东北地区、境外及附属机构利润均有所增长,分别为170.3亿元、237.39亿元、8.71亿元、59.69亿元,同比分别增加33.62亿元、19.4亿元、1.52亿元、48.67亿元。

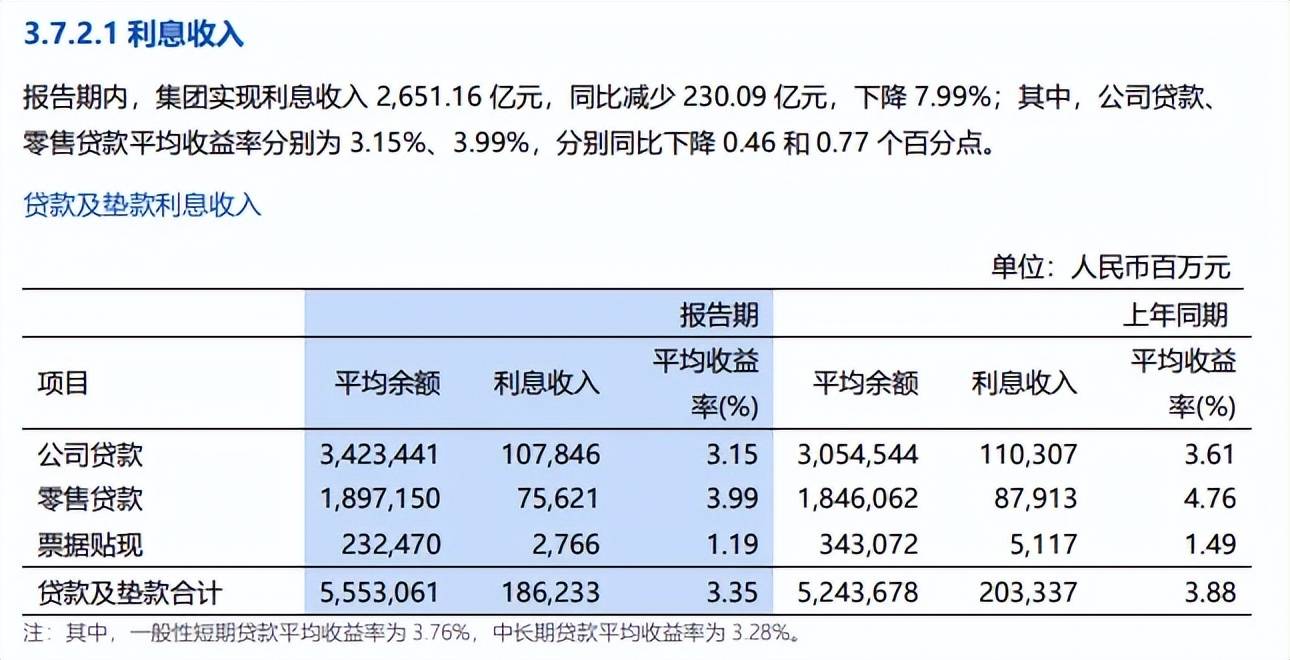

贷款利息收入大降,零售贷款利息收入减少近123亿元。银行业近年来面临着净息差不断下滑的挑战,浦发银行从2021年末的1.83%下滑至2025年末的1.42%,累计下滑0.41个百分点,2026年Q1进一步下滑至1.33%,在A股9家股份制银行中排在倒数。

2021年至2024年,公司利息净收入均呈现下滑态势,降幅分别为1.89%、1.68%、11.4%、3.14%,这种情况在2025年发生改变,同比增长5.03%至1204.83亿元,主要是利息支出降幅远超利息收入降幅所致,降幅分别为16.59%、7.99%。

2025年,浦发银行贷款利息收入为1862.33亿元,同比减少171.04亿元,降幅8.41%,主要是平均利率下滑影响,期末为3.35%,同比下滑0.53个百分点。进一步来看,公司贷款、零售贷款利息收入均出现下滑,分别为1078.46亿元、756.21亿元,同比分别减少24.61亿元、122.92亿元,平均收益率分别为3.15%、3.99%,同比分别下滑0.46个百分点、0.77个百分点。

非利息收入转降,投资收入大幅减少。不同于利息净收入转增,浦发银行非利息收入转降,2025年为534.81亿元,同比减少25.50亿元,降幅4.55%;其中手续费及佣金净收入227.25亿元,同比减少0.91亿元,其他非利息收益307.56亿元,同比减少24.59亿元。

进一步来看,投资收益193.93亿元,同比大幅减少97.48亿元,汇兑损益2.5亿元,同比减少7.38亿元,公允价值变动收益54.43亿元,而上年同期为损失15.49亿元,另外,其他业务收入为49.67亿元,同比增加11.91亿元。

董事长、行长薪酬增加,股价波动剧烈

截至2025年末,浦发银行资产合计10.08万亿元,已在31个省、自治区及直辖市以及香港、新加坡、伦敦开设了42家一级分行,共1,718个分支机构。

优化费用支出,董事长、行长薪酬增加。2023年至2025年,浦发银行持续缩减费用支出,分别为514.24亿元、497.95亿元、495.82亿元,降幅分别为2.25%、3.17%、0.43%,可以看到期末降幅放缓。

据短平快解读了解,员工费用是重头支出,2025年为279.46亿元,同比减少2.84亿元,期末在职员工合计62,198人,同比减少789人,是员工费用减少的主要因素。其中母公司、主要子公司员工分别为59,544人、2,654人,同比分别减少315人、474人。

母公司员工减少发生在银行业务人员,期末为53,057人,同比减少431人,而技术人员、管理人员员工有所增加,分别为6122人、365人,同比分别增加97人、19人。

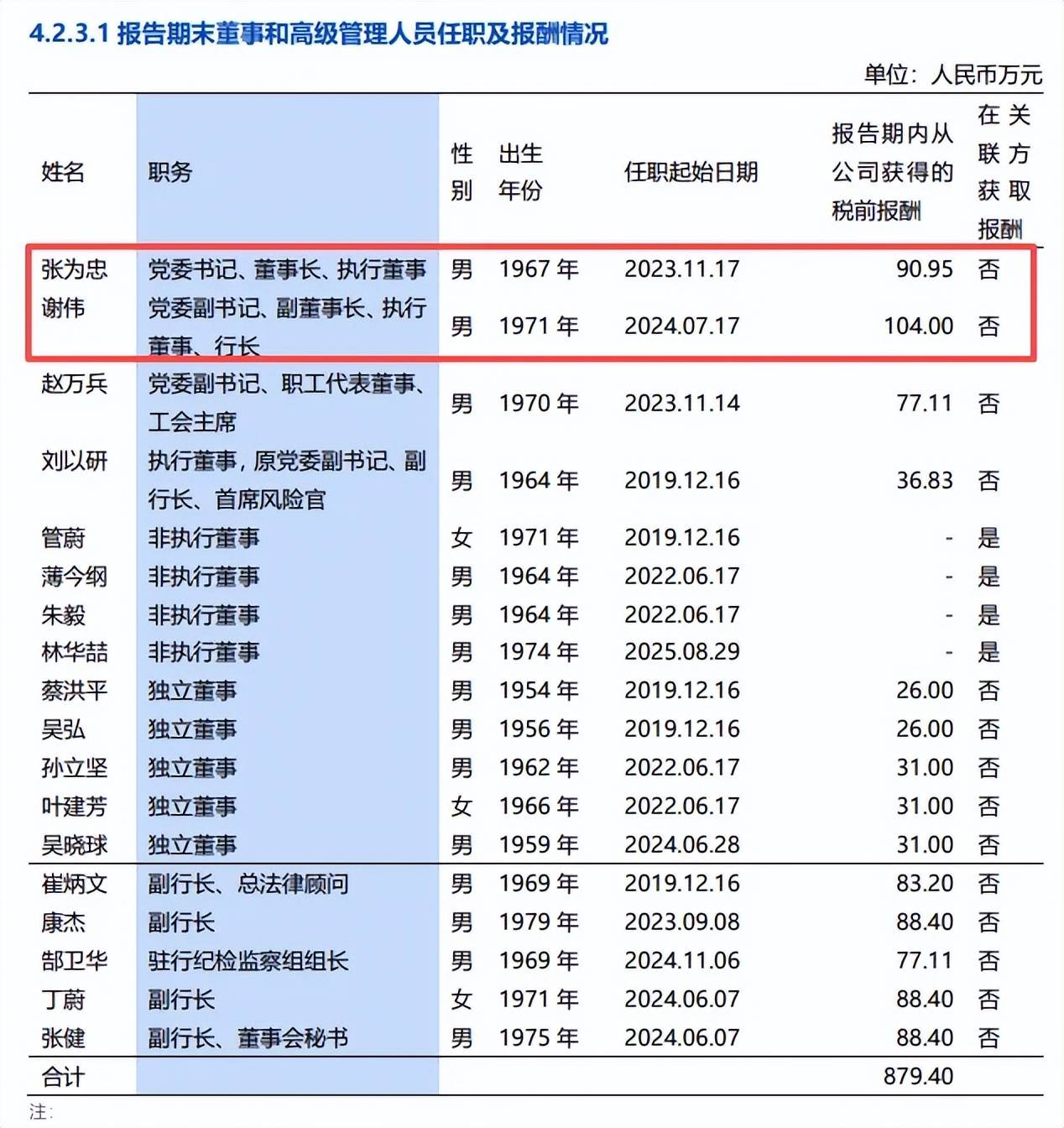

值得一提的是,浦发银行董事、高级管理人员薪酬下降明显,2025年税前报酬为879.4万元,而2024年仍高达1471.85万元,显然取消监事会对高层薪酬总额影响较大,不过董事长张为忠、行长谢伟薪酬有所上升,去年税前薪酬分别为90.95万元、104万元,较2024年的85.68万元、88.4万元分别增加5.27万元、15.6万元。

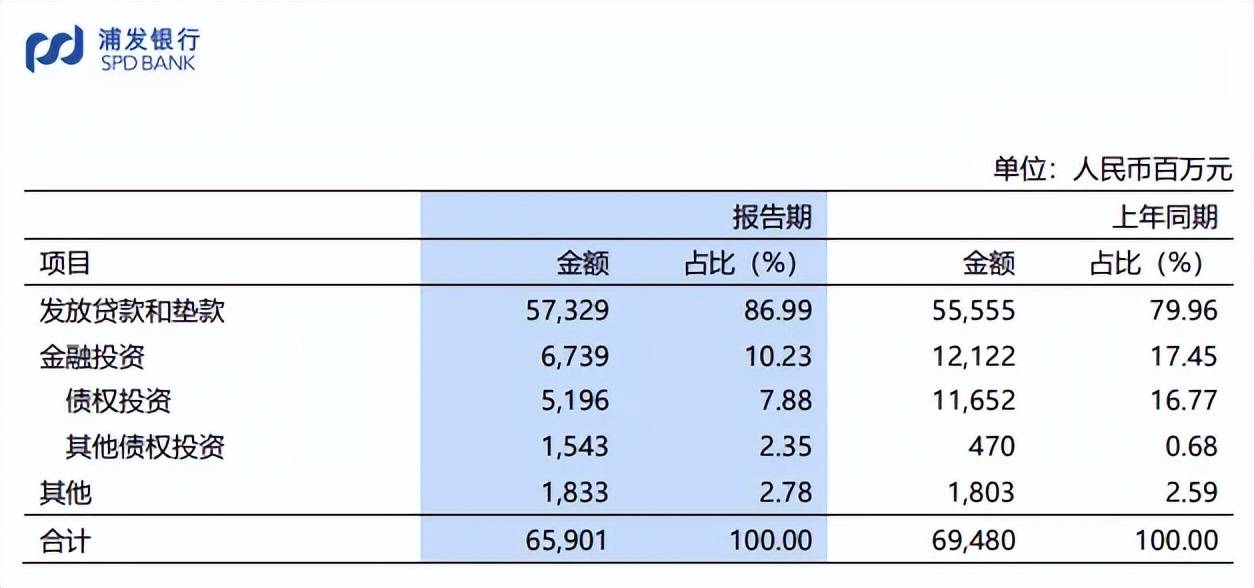

减值损失减少,多个地区贷款损失增加。2025年,浦发银行信用减值损失及其他资产减值损失为659.01亿元,同比减少35.79亿元,降幅5.15%,是利润增长的重要因素。

进一步来看,发放贷款和垫款损失仍然保持在高位,金额高达573.29亿元,同比增加17.74亿元,金融投资损失67.39亿元,同比减少53.83亿元。

分地区来看,长三角地区、珠三角及海西地区、环渤海地区、中部地区、西部地区、东北地区损失分别为221.06亿元、94.03亿元、96.09亿元、36.77亿元、66.12亿元、93.26亿元16.22亿元,同比分别增加21.74亿元、2.19亿元、1.59亿元、34.2亿元、20.2亿元、1.07亿元。

总行、境外及附属机构损失分别为221.06亿元、35.46亿元,同比分别减少114.17亿元、2.61亿元。

分红力度加强,股价波动剧烈。2023年至2025年,浦发银行分红力度有所加强,分别为94.22亿元、124.1亿元、139.88亿元(分红预案),对应的股利支付率分别为25.67%、27.42%、27.97%,显然公司希望加大分红来留住更多投资者与维稳股价。

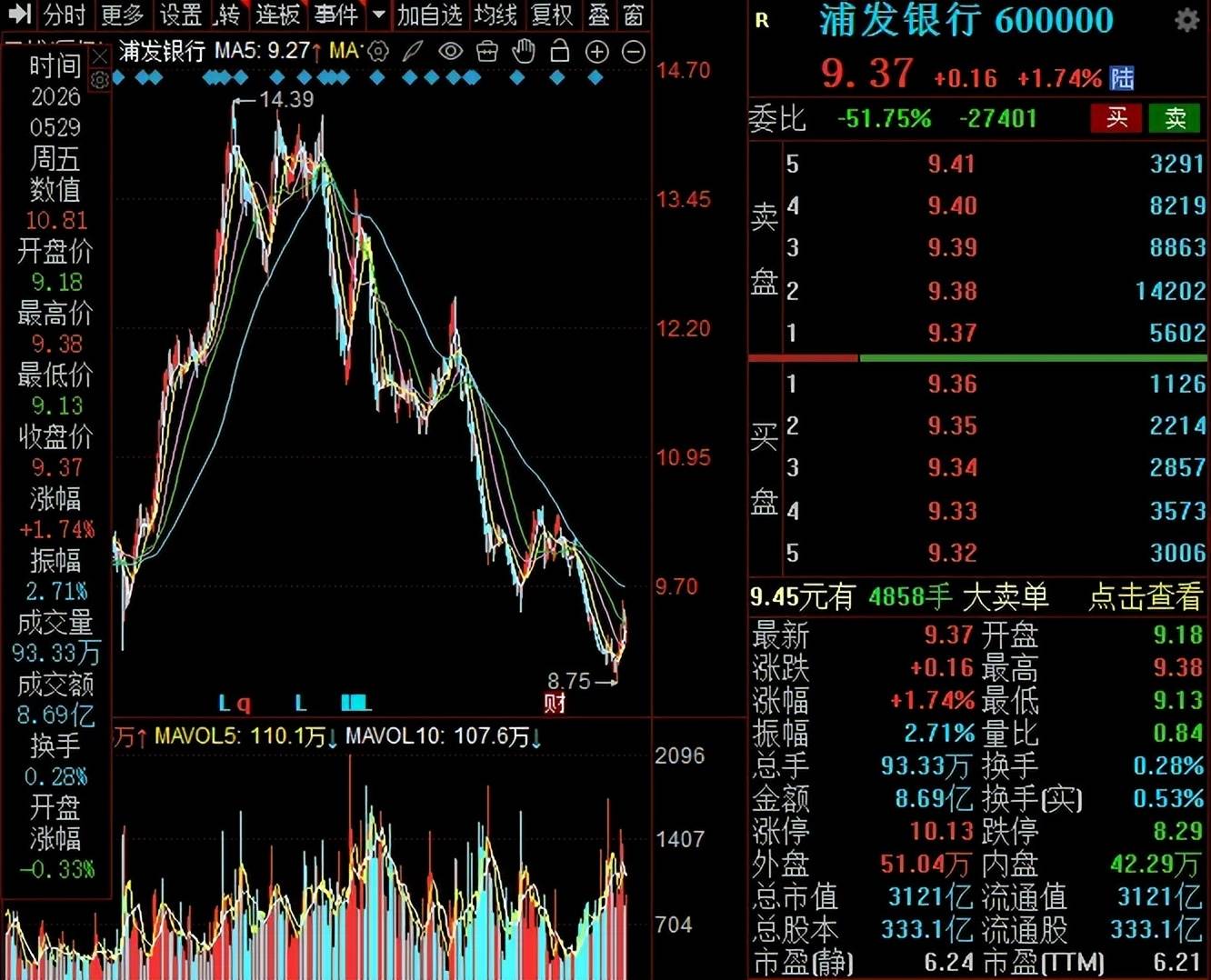

二级市场上,2025年以来公司股价波动明显,总体呈现“倒V”走势,从9.34元/股(前复权,下同)一路上升至14.39元/股,经过多次调整后大幅下滑,低点至8.75元/股,截至5月29日收盘,股价为9.37元/股,较高点跌幅约35%,总市值3121亿元,TTM市盈率6.21倍。

贷款质量向好,领多张千万元级别罚单

据短平快解读了解,2023年末至2025年末,浦发银行不良贷款稳降,分别为741.98亿元、731.54亿元、719.9亿元,不良贷款率分别为1.48%、1.36%、1.26%。对比来看,该不良贷款在A股9家股份制银行中排在第一,较第二的招商银行要高上37.84亿元,不良率排在第五,显然贷款质量仍需要进一步增强。

房地产业不良实现双增。2025年末,浦发银行对公不良贷款、不良率分别为433.62亿元、1.21%,前者同比增加7.46亿元,后者同比下滑0.13个百分点。

房地产业实现不良双增,不良贷款高达134.35亿元,同比增加35.1亿元,不良贷款率为3.36%,同比上升0.86个百分点。据披露,报告期公司坚决贯彻党中央、国务院、中国人民银行、金融监管总局、住建部等部委关于房地产的重要决策、各项政策,多措并举,稳健化解房地产风险,通过把握政策导向,制定风险化解策略以及强化集团化协同等机制与措施,稳步推动重点房地产集团、重点房地产项目的风险化解。

除了房地产业行业之外,居民服务、修理和其他服务业、金融业、文化、体育和娱乐业不良率均在2%以上,分别为3.09%、2.76%、2.2%,同比分别变动-6.91个百分点、-0.79个百分点、1.12个百分点。

零售不良双降。浦发银行零售贷款实现不良双降,不良贷款、不良率分别为283.33亿元、1.47%,同比分别减少20.25亿元,下滑0.14个百分点。

进一步来看,个人按揭贷款实现不良双增,分别为99.65亿元、1.1%,同比分别增加1.88亿元、0.02个百分点,而个人经营贷款、信用卡及透支、消费贷款及其他则实现不良双降,不良贷款分别为68.87亿元、74.88亿元、39.93亿元,同比分别减少1.85亿元、15.69亿元、4.59亿元,不良率分别为1.69%、1.92%、1.8%,同比分别下滑0.01个百分点、0.53个百分点、0.44个百分点。

需要指出的是,信用卡业务投诉量较高,2025年共受理消费投诉350,745件,其中信用卡投诉占比为67.3%,投诉量约为236,051件。

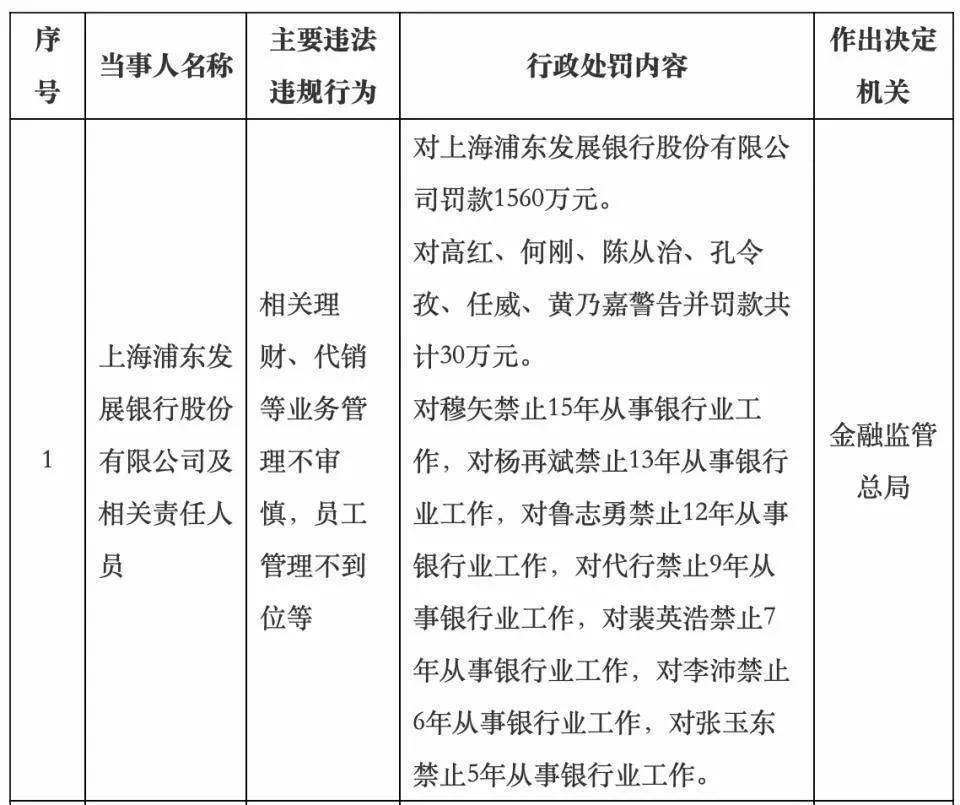

领多张千万元级别罚单。虽然浦发银行贷款质量总体向好,但内控合规问题需要引起高度重视,2025年10月,浦发银行因相关互联网贷款、代销等业务管理不审慎,被金融监管总局罚款1270万元;12月,因相关理财、代销等业务管理不审慎,员工管理不到位等,被金融监管总局罚款1560万元。

12月的罚单中,多位高管被禁止从业,原副行长、董事会秘书穆矢被禁业15年,杨再斌、鲁志勇分别被禁业13年、12年,其余高管被禁业5年到9年。

今年2月,公司又因存在违反账户管理规定;违反清算管理规定;违反银行卡收单业务管理规定;违反反假货币业务管理规定;占压财政存款或资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定报送大额交易报告或者可疑交易报告;与身份不明的客户进行交易等违法事实,被中国人民银行警告,没收违法所得27.545608万元,罚款4222.89万元,公示期限为5年。

4月,武汉分行因固定资产贷款发放不审慎,形成风险、流动资金贷款贷前调查和贷后管理不尽职被湖北金融监管局罚款245万元。

浦发银行在年报中表示,公司以“守好底线、赋能发展”为总要求,以“合规指标有改善、合规共识有增强、合规重点有突破”为目标,以“管好人、管好制度、管好业务”为主线,以“降罚单、降案件、降违规”为重点,持续抓好“守底线、强赋能、夯基础、提能力、转作风”5方面重点工作,端正理念、正视问题、压实责任,从严治理,以高效能合规护航全行高质量发展。

公司还表示,报告期内合规风险管理总体情况良好,无重大损失事件、无重大违规违法案件发生,各项合规主要指标保持平稳向好。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)