宁波银行最近两年缩减费用支出,不过信用减值损失则伴随着贷款损失增加而加剧,对利润造成不利影响,期末个人业务、公司业务减值损失分别为98.77亿元、58.99亿元。而从贷款质量来看,不良贷款主要集中在个人贷款,期末高达103.57亿元,不良贷款率1.94%,显然公司需要进一步加强个人贷款业务的质量管理。

业绩双增,个人业务收入连续三年下降

收入连续四年录得个位数增长。2025年,宁波银行实现营业收入719.69亿元,同比增长53.38亿元,增幅8.01%,归母净利润293.33亿元,同比增加22.06亿元,增幅8.13%。

拉长时间线来看,此前2022年至2024年收入增速分别为9.67%、6.4%、8.19%,即收入增速已经连续四年录得个位数增长,与更早之前连续多年的双位数增长早已不可同日而语。另外,2024年净利润增速为6.23%,已经连续两年录得个位数增长。

个人业务收入连续三年下降。2023年至2025年,宁波银行个人业务收入连降,分别为214.39亿元、209.63亿元、205.09亿元,期末较2022年223.15亿元的高点减少超18亿元;利润总额先降后升,分别为48.2亿元、33.74亿元、37.42亿元,期末同比增加3.68亿元。

据短平快解读了解,公司业务收入仍然保持增长,分别为219.1亿元、245.53亿元、303.3亿元,期末同比增加57.77亿元,是重要增长极,利润总额则从增长过渡至下滑,分别为133.3亿元、154.65亿元、154.32亿元,期末同比减少0.33亿元。

资金业务收入存在波动,分别为176.02亿元、207.54亿元、206.54亿元,期末同比减少1亿元,利润总额分别为95.57亿元、129.08亿元、128.42亿元,同比减少0.66亿元。

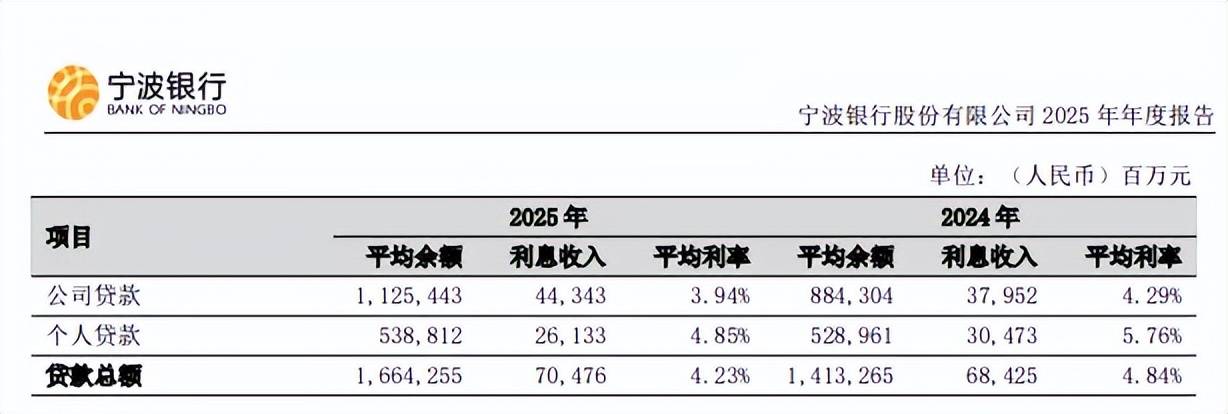

净息差持续下探,个人贷款利息收入转降。银行业近年来面临着净息差不断下滑的挑战,宁波银行则从2021年的2.21%下滑至2025年的1.74%,累计下滑0.47个百分点,即使如此,公司利息净收入表现仍然较为出色,2023年至2025年分别为409.07亿元、479.93亿元、531.61亿元,增幅分别为9.02%、17.32%、10.77%。

2025年发放贷款及垫款利息收入为704.76亿元,同比增加20.51亿元,平均利率4.23%,同比下滑0.61个百分点,进一步来看,个人贷款利息收入有所下滑,金额为261.33亿元,同比减少43.4亿元,平均利率4.85%,同比下滑0.91个百分点;公司贷款利息收入为443.43亿元,同比增加63.91亿元,平均利率3.94%,同比下滑0.35个百分点。

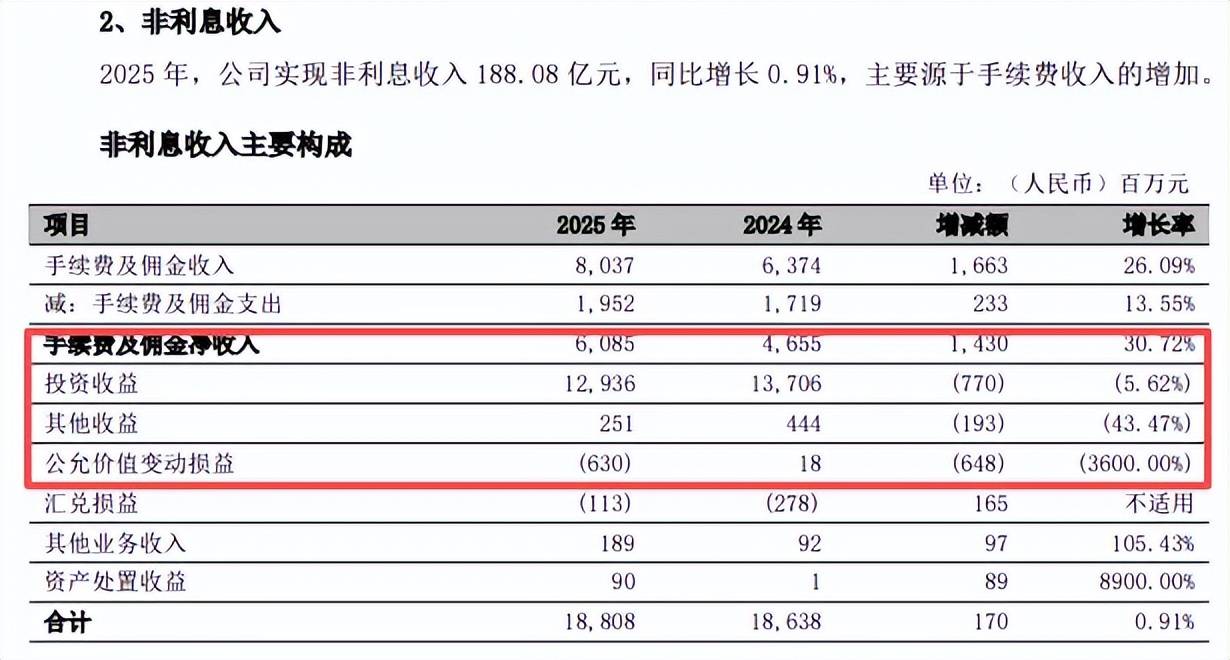

非利息收入转增,投资收益减少7.77亿元。不同于利息净收入表现亮眼,宁波银行的非利息收入表现有待加强,2022年至2025年分别为203.58亿元、206.78亿元、186.38亿元、188.08亿元,同比分别变动1.4%、1.57%、-9.87%、0.91%,期末同比增加1.7亿元,但与2023年高点相差72.7亿元。

2025年,手续费及佣金净收入表现尚可,实现收入60.85亿元,同比增加14.3亿元,而投资收益、其他收益分别为129.36亿元、2.51亿元,同比分别减少7.7亿元、1..93亿元,另外公允价值变动损失6.3亿元,同比大幅减少6.48亿元。

原董事长到龄退休,信用减值损失扩大

截至2025年末,宁波银行资产达到3.63万亿元,拥有16家分行、19家一级支行及1家资金营运中心,总行营业部及支行设在浙江省宁波市区。

业绩管理费微降,员工减少超2000人。虽然宁波银行近年来均录得营收、净利双增,但公司缩减费用支出较为明显,2024年、2025年的业务及管理费用分别为236.7亿元、235.5亿元,期末同比减少1.2亿元,降幅0.51%,主要是公司坚持精细化管理,持续推进降本增效工作,通过压降管理费用、优化成本结构,从而提升费用效能。

据短平快解读了解,缩减主要发生在员工费用,2025年为147.32亿元,同比减少0.93亿元,降幅0.63%,而业务费用为59.17亿元,同比减少0.14亿元,降幅0.24%。

截至期末,公司在岗员工24,857人,同比大幅减少2119人,母公司22,112人,子公司2,745人,同比分别减少1943人、176人。母公司中对公银行业务、个人银行业务分别为7457人、5341人,同比分别减少469人、999人。

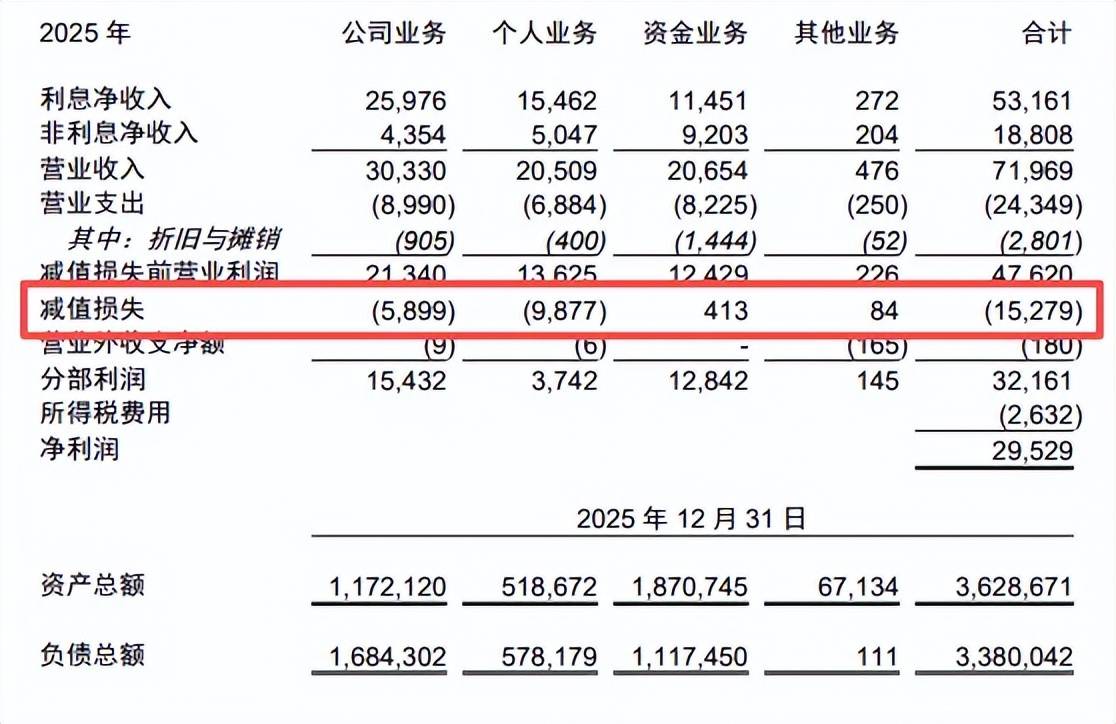

信用减值损失大增46亿元,主要发生在对公业务。不同于业务及管理费连续两年下滑,宁波银行信用减值损失则是连续两年增长,2024年、2025年分别为106.79亿元、152.79亿元,期末同比大幅增加46亿元,增幅达到43.08%,主要是贷款损失准备增加所致。

2025年,贷款减值损失为152.88亿元,同比增加37.3亿元,增幅32.27%,公司业务损失58.99亿元,同比大幅增加46.71亿元,个人业务损失98.77亿元,同比减少2.54亿元,显然对公业务贷款质量需要引起重视。

另外,公司拨备覆盖率已经连续多年下滑,2022年至2025年分别为504.9%、461.04%、389.35%、373.16%,期末较2021年525.52%的高点累计下滑152.36个百分点。

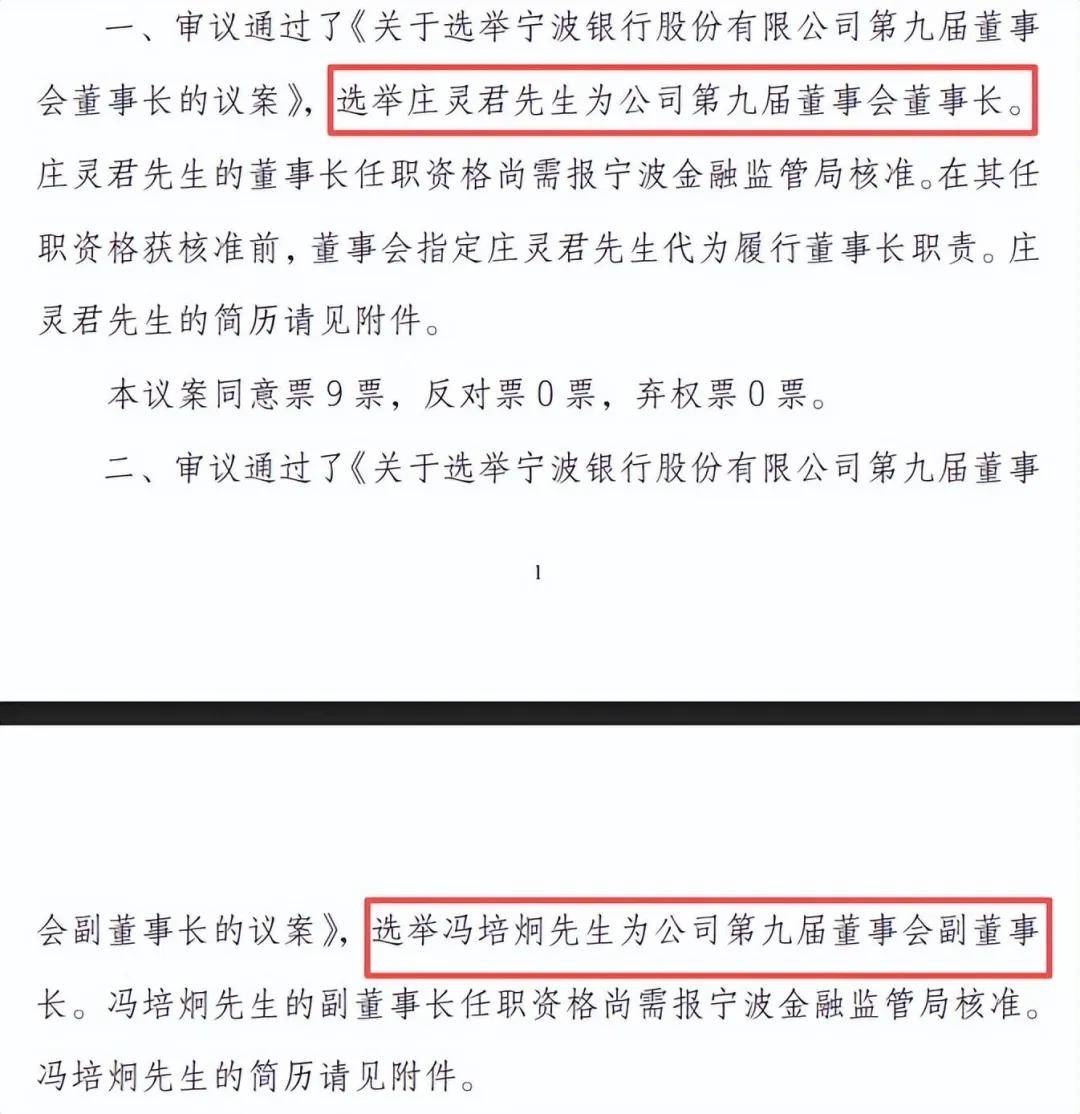

董事会换届,原董事长到龄退休。今年2月,宁波银行迎来董事会换届,原第八届董事会董事长陆华裕,执行董事、副行长罗维开因到龄离任,股东董事陈德隆、邱清和、魏雪梅因工作安排原因,不再担任公司董事、专门委员会委员以及高级管理人员职务。

原行长庄灵君被选举为第九届董事会董事长,任职资格在4月获得核准;冯培炯被选举为副董事长、行长,任职资格尚未获得核准,目前代为履行行长职责。庄灵君、冯培炯未来能否带领公司更上一层楼,尚有待时间验证。

分红力度有所加大,股利支付率未达30%。虽然宁波银行业绩较为显眼,但分红方面并不算突出,2022年至2024年分别分红33.02亿元、39.62亿元、59.43亿元,股利支付率分别为14.31%、15.52%、21.91%。

2025年中报,公司分红19.81亿元,年报拟分红59.43亿元,全年分红达到79.24亿元,占当年归母净利润的比例约为27%,显然公司分红力度总体有所增强。

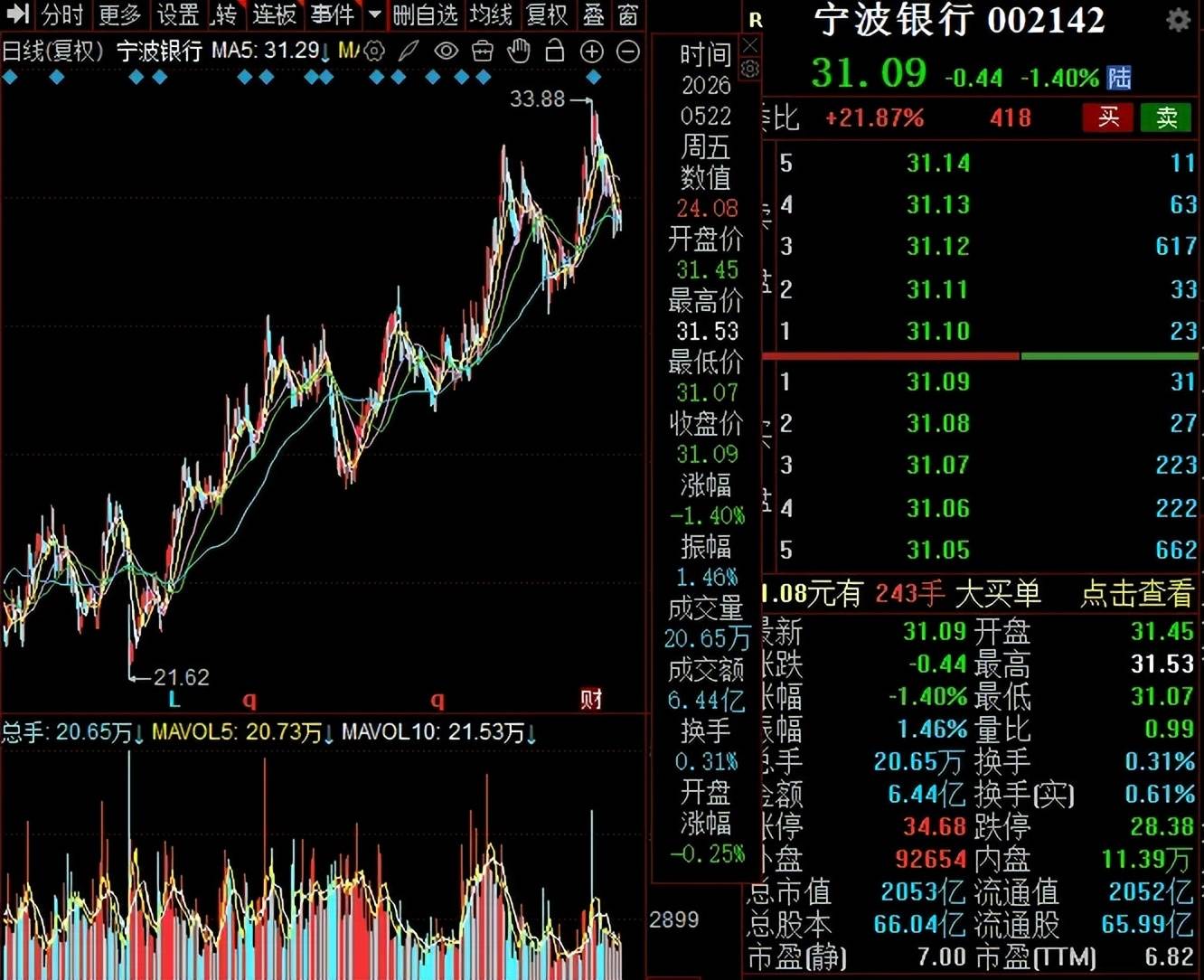

二级市场上,公司股价表现尚可,从2025年4月21.62元/股(前复权,下同)一路上升,高点至33.88元/股,截至5月22日收盘,股价为31.09元,较低点上升约44%,较高点跌幅约8%,总市值2053亿元,TTM市盈率6.82倍。

不良贷款稳增,个人不良贷款超103亿元

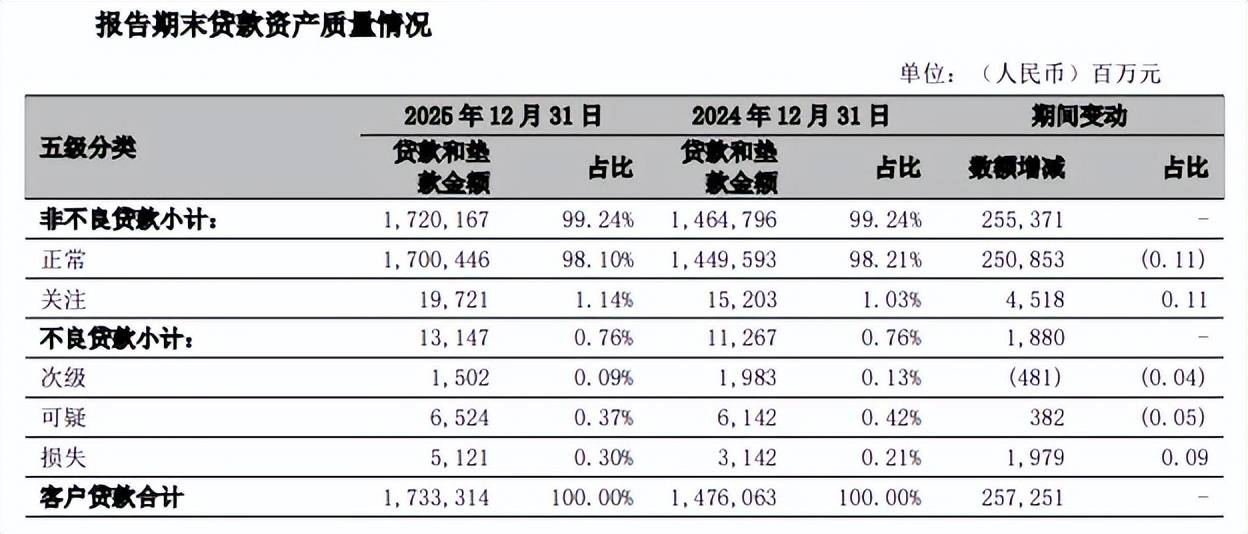

不良贷款稳增。2023年末至2025年末,宁波银行不良贷款稳增,分别为129.95亿元、131.47亿元、143.94亿元,不良贷款率均为0.76%,贷款质量良好。

据短平快解读了解,2025年末,公司关注类贷款197.21亿元,同比大幅增加45.18亿元,另外损失类贷款51.21亿元,同比增加19.79亿元,贷款质量仍然需要加强。

个人不良贷款超103亿元,主要集中在个人消费贷款。分行业来看,宁波银行对公不良贷款金额并不算太高,期末为27.9亿元,不良贷款率仅0.23%,制造业、批发和零售业、建筑业不良贷款分别为9.82亿元、5.46亿元、3.46亿元,同比分别增加4.37亿元、0.17亿元、2.45亿元。

个人不良贷款、不良贷款率分别为103.57亿元、1.94%,同比分别增加9.69亿元、上升0.26个百分点。进一步来看,个人消费、经营、住房不良贷款分别为63.16亿元、31.27亿元、9.14亿元,同比分别增加5.68亿元、1.03亿元、2.98亿元。不良贷款率分别为1.85%、3.45%、0.89%,同比分别上升0.24个百分点、0.48个百分点、0.26个百分点。

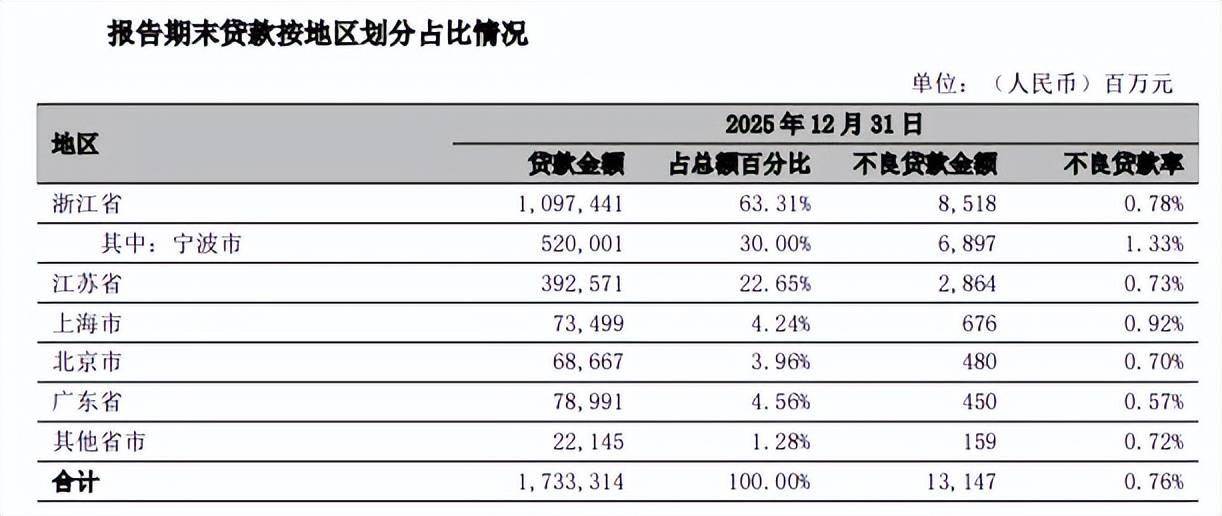

宁波市不良贷款增加超8亿元。分地区来看,宁波银行不良主要集中在浙江省,不良贷款、不良贷款率分别为85.18亿元、0.78%,同比分别增加12.32亿元、上升0.01个百分点,其中大本营宁波市分别为68.97亿元、1.33%,同比分别增加8.23亿元、0.09个百分点。

江苏省、上海市、北京市、广东省、其他省市的不良贷款分别为28.64亿元、6.76亿元、4.8亿元、4.5亿元、1.59亿元,同比分别增加3.55亿元、0.32亿元、1.63亿元、0.44亿元、0.54亿元,对应不良贷款率分别为0.73%、0.92%、0.7%、0.57%、0.72%,同比分别变动-0.06个百分点、-0.05个百分点、0.11个百分点、-0.02个百分点、0.14个百分点。

公司及子公司均领罚单。过去的一年,宁波银行及子公司收到多张罚单,2025年11月,公司因违反信用信息采集、提供、查询及相关管理规定,被中国人民银行宁波市分行罚款98.8万元。

此前7月,子公司永赢金融租赁有限公司因租前尽职调查不审慎、租赁物价值评估管理不到位、构筑物分类的租赁物管控不到位,被宁波监管局罚款110万元;同月,浙江宁银消费金融股份有限公司因客户授信额度管控不到位、向不符合贷款条件的客户发放贷款、合作业务管理未尽职、数据质量存在缺陷、关联交易管理不审慎,被宁波监管局罚款165万元;12月,宁银理财有限责任公司因投资交易管理不到位、个别产品投资者准入不审慎等,被宁波监管局罚款140万元。

年报显示,公司积极开展合规风险防范工作,包括优化合规管理组织架构、深化合规风险监测评估、完善产品合规管控、持续开展有效合规检查、深化合规文化建设,而从上述罚单来看,内控合规仍有待进一步强化。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)