5月19日,洛阳轴承集团股份有限公司(洛轴股份)申请深交所创业板上市将迎来上会,保荐机构是中信建投证券。

洛轴股份主营轴承及相关零部件的研发、生产和销售,是中国轴承行业规模最大的综合性轴承制造企业之一,公司重大装备、高端装备、新能源汽车等专用轴承产品是国家战略性新兴产业关键基础零部件。

梳理来看,国宏集团持股比例38%,实控人是洛阳市国资委;存在多次出资瑕疵;股权转让频繁;股东中航产投股权遭冻结;债务压力巨大,还分红;拟募资18亿元,大部分用于扩产,其中两大产品种类尚未形成大批量销售;研发费用率在同行中垫底,研发人员占比均低于10%;存在多起诉讼;上半年业绩双增,增速有所放缓;毛利率波动,低于行业均值;期末经营现金流大幅锐减;存货高企,跌价准备保持在高位。

存在多次出资瑕疵,股东中航产投股权遭冻结

据短平快解读了解,洛轴股份前身为始建于1954年的洛阳轴承厂,2004年12月洛轴有限成立,2024年1月完成股份制改革,7月启动辅导备案,2025年10月完成辅导,11月申请创业板上市被受理,历经两轮问询后迎来本次上会。

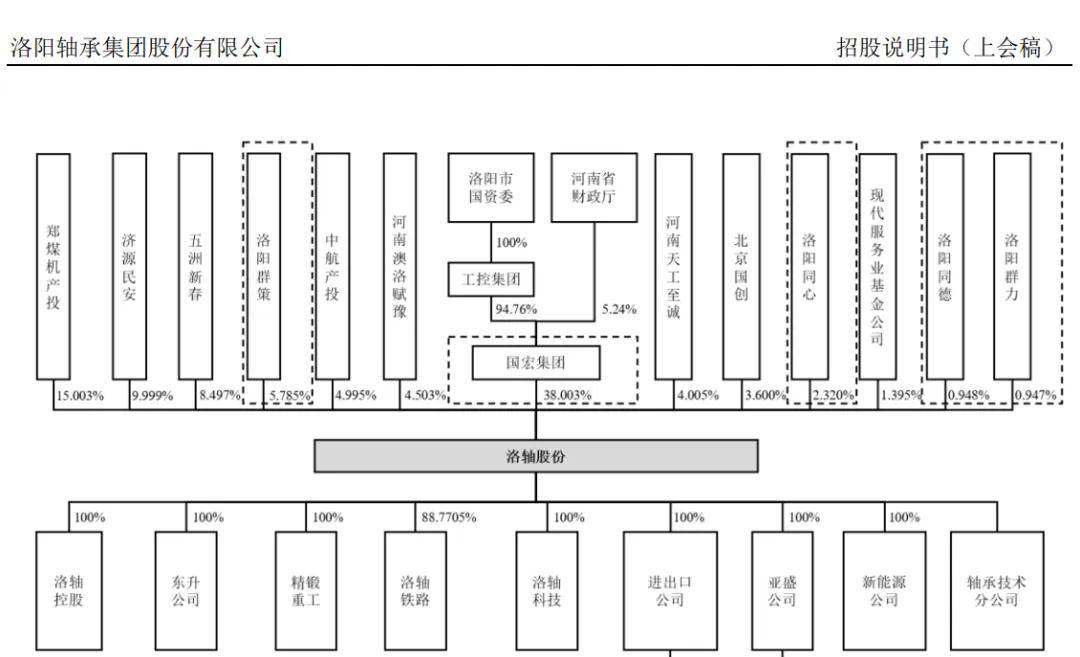

国宏集团持股比例38%,实控人是洛阳市国资委。洛轴股份控股股东是是洛阳国宏投资控股集团有限公司(国宏集团),直接持股比例为38%,洛阳工业控股集团有限公司是间接控股股东,实际控制人是洛阳市国资委。

公司董事长是王新莹,2016年6月至2024年1月任洛轴有限党委书记、董事长;2024年1月至今任洛轴股份党委书记、董事长。副董事长是王军,2025年10月至今任党委副书记、副董事长、纪委书记、工会主席。总经理是于海波,2024年1月至今任党委副书记、董事、总经理。

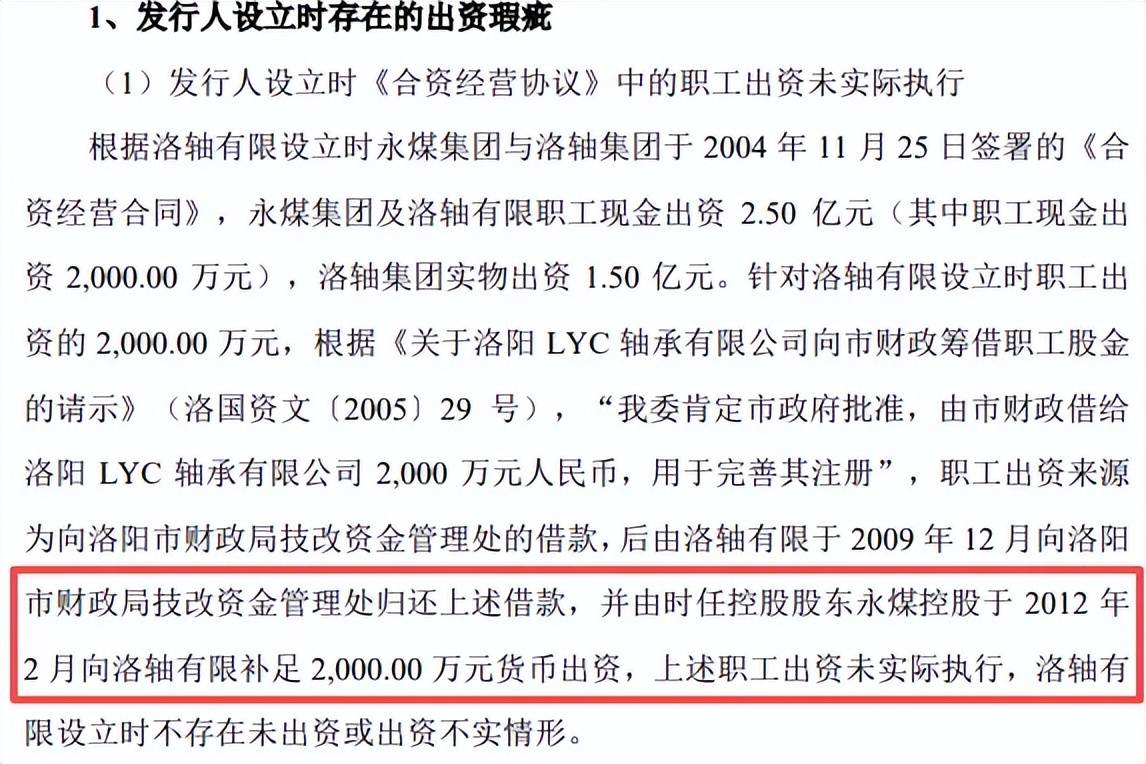

存在多次出资瑕疵。2004年11月,永煤集团及洛轴有限职工现金出资2.50亿元,其中职工现金出资2000万元,职工出资来源于洛阳市财政局技改资金管理处的借款,2009年12月,洛轴有限向财政局归还借款,由时任控股股东永煤控股补足2000万元出资款,即职工并未实际出资。

洛轴有限设立时,洛轴集团以实物出资1.50亿元,经评估,截至评估基准日2004年9月30日,洛轴集团用于投入洛轴有限的实物资产评估值为15,729.53万元,不过该评估结果未经国资主管部门备案或确认。

另外,洛轴集团上述出资的1.5亿元,其中2,110.80万元的共计9处出资房产因被抵押无法办理过户手续,2005年8月以其自有热处理厂固定资产经评估后置换上述房产,该评估结果经过洛阳市国资委备案,但在置换后未对置换部分实物出资进行验资确认。

深交所要求公司结合历史沿革中相关出资及股权转让事项的影响,分析发行人或相关股东是否曾因出资瑕疵受到过行政处罚、是否构成重大违法行为及发行上市的法律障碍,是否存在纠纷或潜在纠纷。

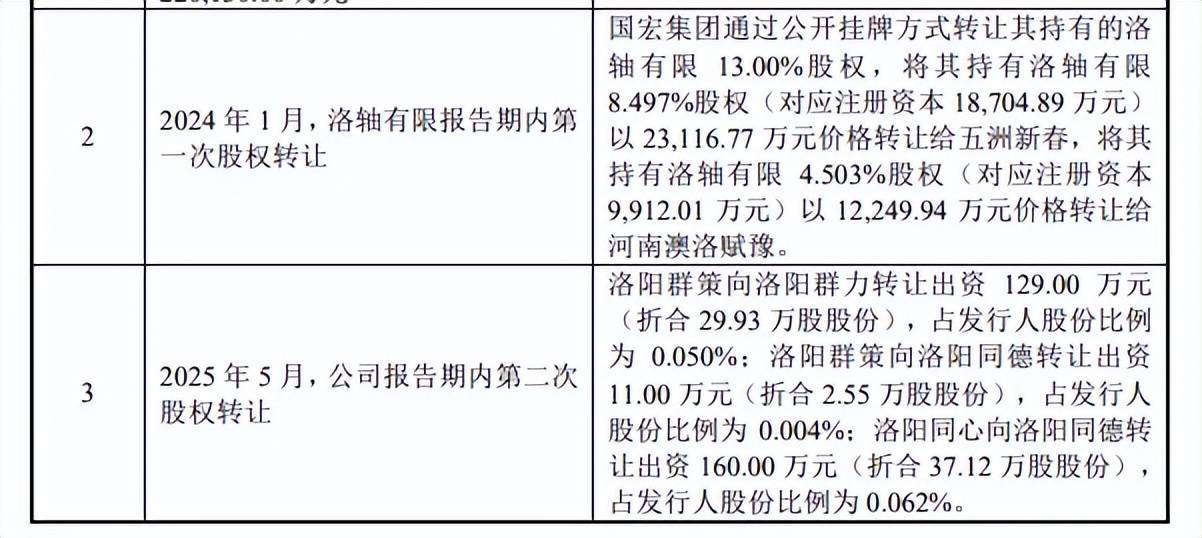

股权转让频繁。洛轴股份存在数次股权转让,2024年1月,国宏集团通过公开挂牌方式转让洛轴有限13.00%股权,8.497%、4.503%股权分别转让给浙江五洲新春集团股份有限公司、河南澳洛赋豫精密制造私募股权投资基金合伙企业(有限合伙),转让对价分别为23,116.77万元、12,249.94万元。

2025年5月,员工持股平台洛阳群策分别向员工持股平台洛阳群力、洛阳同德转让129万元、11万元出资额,员工持股平台洛阳同心向洛阳同德转让160万元出资额。

洛阳群策、洛阳同心、洛阳群力、洛阳同德四个持股平台的执行事务合伙人均为振承咨询。

上述股权转让的理由是什么、又是否合理?都是深交所需要关注的。

股东中航产投股权遭冻结。中航产业投资有限公司(中航产投)是洛轴股份重要股东,持股比例高达4.995%,2025年6月,江西省九江市中级人民法院查封中航产投持有的全部股权,期限为2025年6月17日至2028年6月16日,截至招股书签署日,股权查封冻结事项尚未解除。

洛轴股份表示,若后续该事项未能妥善解决,公司将面临股权结构变动的风险。

拟募资18亿,债务压力大还分红,存在诉讼

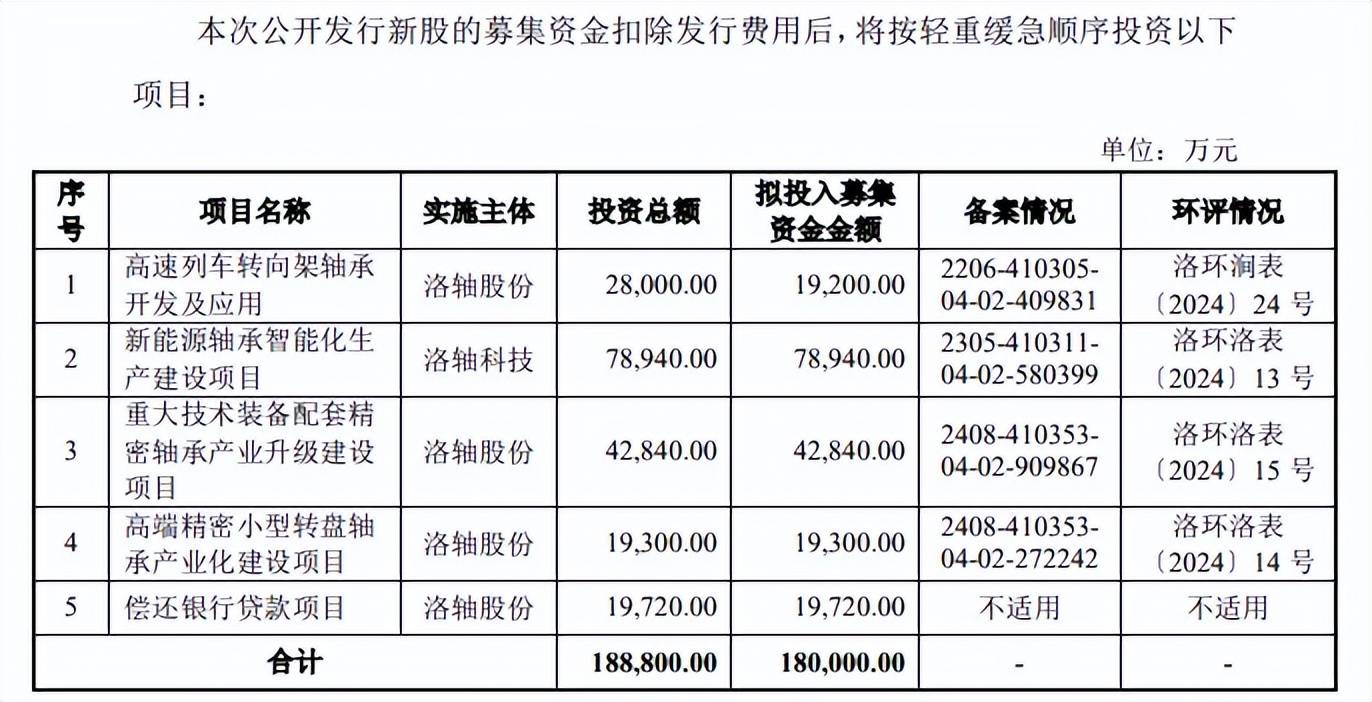

据短平快解读了解,本次IPO,洛轴股份拟向社会公众公开发行不超过15,000.00万股,拟募集资金180,000万元,用于高速列车转向架轴承开发及应用、新能源轴承智能化生产建设项目、重大技术装备配套精密轴承产业升级建设项目、高端精密小型转盘轴承产业化建设项目以及偿还银行贷款项目,拟使用募集资金分别为19,200万元、78,940万元、42,840万元、19,300万元、

债务压力巨大,还分红。洛轴股份资产负债率保持在高位,2023年至2025年(报告期)分别为82.19%、79.43%、79.57%,均高于可比同行行业均值,后者分别为52.84%、54.62%、50.05%,同行万向钱潮、新强联、襄阳轴承、国机精工、长盛轴承均远低于公司,2025年分别为61.23%、38.12%、65.14%、29.56%、13.41%,仅瓦轴B超过公司,高达92.86%。

公司期末货币资金、交易性金融资产分别为11.47亿元、1.31亿元,而短期借款、一年内到期的非流动负债分别为高达16.3亿元、10.22亿元,是现金流所不能覆盖的,且公司还有17.88亿元的长期借款,长短期债务压力巨大,这种情况下募资用于偿还银行借款也是情有可原。

有息负债高企的另一面,公司利息费用保持在高位,分别为10,242.28万元、10,882.52万元、10,332.63万元,财务费用率分别为1.79%、2.13%、1.63%,远超可比同行行业均值,后者分别为1.17%、1.22%、0.66%。

值得一提的是,公司在2024年分红1,761.57万元,债务压力之下的分红理由是什么?又是否合理?另外,公司如若成功上市,后续能够通过哪些方式来回馈投资者呢?

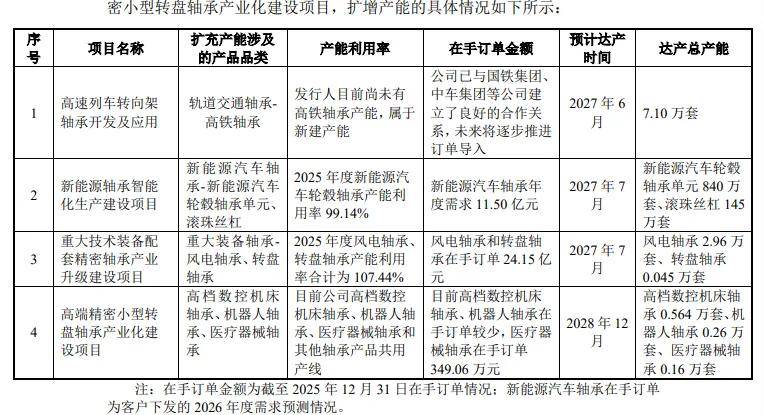

募投的两大产品尚未形成大批量销售。报告期,洛轴股份成品轴承产能利用率保持在高位,分别为98.78%、94.47%、102.95%,各期产能分别为4,663.43万套、5,445.85万套、6,104.48万套。

本次募投的新能源轴承智能化生产建设项目、重大技术装备配套精密轴承产业升级建设项目建成并投产后,前者将新增新能源汽车轮毂轴承单元840万套、滚珠丝杠145万套,后者将新增风电轴承2.96万套、转盘轴承0.045万套,两大类产品2025年产能利用率较高,分别为99.14%/107.44%。

公司募投的高速列车转向架轴承开发及应用项目属于新建产能,拟新增7.1万套,而高端精密小型转盘轴承产业化建设项目建成后拟新增高档数控机床轴承0.564万套、机器人轴承0.26万套、医疗器械轴承0.16万套,目前高档数控机床轴承、机器人轴承在手订单较少,医疗器械轴承在手订单349.06万元,这两大项目的产能消化需要引起重视。

洛轴股份表示,重大装备轴承、高端装备轴承产品处于开发和验证阶段,尚未形成大批量销售,在本次募集资金投资项目的实施过程中,如果市场的发展变化偏离公司预期,致使产品未能得到市场认可,或产品研发进度不及预期,则公司募投项目的实施将面临不能按期完成或不能达到预期效益的风险。

据披露,四大募投项目顺利实施后,达产年后每年预计将带来246,036.00万元销售收入及21,036.00万元净利润,分别相当于2025年的40.78%、38.66%,扩产步伐较大。

研发费用率在同行中垫底,研发人员占比均低于10%。报告期,洛轴股份研发费用存在波动,分别为15,186.61万元、14,773.81万元、19,881.16万元,研发费用率分别为3.42%、3.16%、3.29%,管理费用均高于研发费用,分别为17,911.11万元、16,929.04万元、20,582.49万元,期末管理费用率3.41%。

对比行业,可比同行研发费用率均值远超公司,分别为5.32%、4.99%、5.09%,所有可比同行研发费用率均超过公司,万向钱潮、新强联、瓦轴B、襄阳轴承、国机精工、长盛轴承期末分别为4.17%、3.36%、6.1%、4.4%、8.48%、4.03%。

报告期,公司研发人员分别为335人、414人、441人,研发人员占比分别为7.4%、8.47%、8.34%,均低于10%,而高新技术企业认定的必要条件之一是:企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

2024年12月2日,公司经相关部门批复认定为高新技术企业,有效期三年,期间按15%的税率缴纳企业所得税,不过公司研发人员比例并未满足高新技术企业的认定条件,相关资质是否面临被取消的风险?

存在多起诉讼。洛轴股份存在多起诉讼,明阳智慧能源集团股份公司诉讼请求是赔偿其检测分析费用、更换故障轴承产生的损失以及为了避免轴承后续发生故障对轴承进行技改加固所产生的损失共计1,419.20万元,原告一审获部分支持,后法院撤回裁定,目前属于重申状态。

子公司洛轴控股因合同纠纷请求法院判令聊城市东昌府区天舜轴承保持器厂(天舜轴承)支付款项345.97万元以及利息,而天舜轴承反诉洛轴控股支付货款478.5万元及利息、支付差价款62.83万元及利息、支付违约损失64.3万元及利息、支付承兑贴现款500万元。法院驳回双方诉讼请求,目前双方均上诉,目前处于二审状态。

期末经营现金流大降,毛利率低于行业均值

上半年业绩双增,增速有所放缓。2023年至2025年,洛轴股份业绩稳增,营业收入分别为44.41亿元、46.75亿元、60.34亿元,净利润分别为2.36亿元、2.47亿元、5.44亿元。

据短平快解读了解,2026年上半年,公司预计实现收入32亿元至33.5亿元,同比增长13.45%至18.77%,归母净利润3.05亿元至3.35亿元,同比增长18.89%至30.58%,较2025全年29.07%、110.91%的增速明显放缓。

主营业务收入主要来源于重大装备轴承,报告期分别为18.35亿元、19.47亿元、28.39亿元,期末占比61.41%,高端装备轴承、汽车轴承收入紧随其后,期末分别为8.71亿元、8.6亿元,占比分别为18.84%、18.6%,其中高端装备轴承收入较2023年的8.84亿元有所下降,该产品是否存在扩产的必要性?

毛利率波动,低于行业均值。报告期,洛轴股份毛利率存在波动,分别为19.58%、17.84%、21.99%,其中主营业务毛利率分别为19.51%、17.62%、21.95%,重大装备轴承分别为17.67%、16.71%、22.52%,高端装备轴承分别为32.56%、30.69%、35.52%,汽车轴承分别为13.82%、10.87%、9.98%。

对比来看,可比同行毛利率均值均超过公司,分别为25.45%、22.67%、24.02%,新强联、国机精工、长盛轴承期末分别为29.99%、28.64%、35.01%,均高于公司,洛轴股份称毛利率低于行业平均值主要是由于公司与同行业可比公司产品结构存在差异,毛利率相对较低的汽车轴承、通用轴承拉低了整体毛利率。

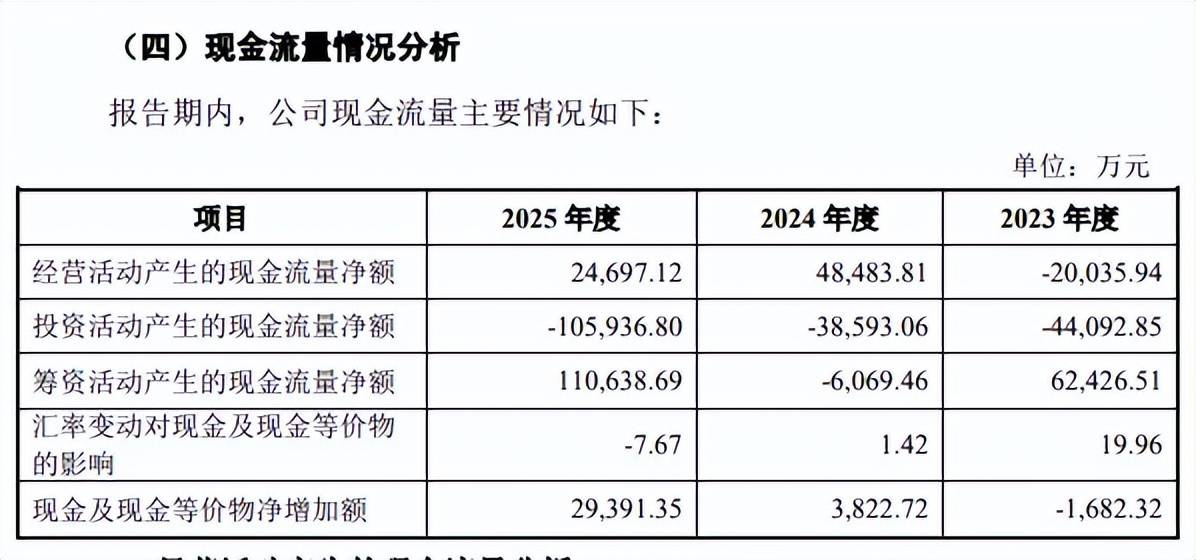

期末经营现金流大幅锐减。虽然洛轴股份业绩增长较为明显,但经营质量则有待加强,2023年经营现金流净流出20,035.94万元,随后两年分别净流入48,483.81万元、24,697.12万元,净利润现金含量分别为196.6%、45.39%。

报告期应收账款增长明显,分别为18.88亿元、22.17亿元、24.92亿元,应收票据总体呈现增长态势,分别为6.13亿元、4.89亿元、7.42亿元,期末应收账款、票据之和高达32.34亿元,占当年营业收入比例过半,达到53.6%。

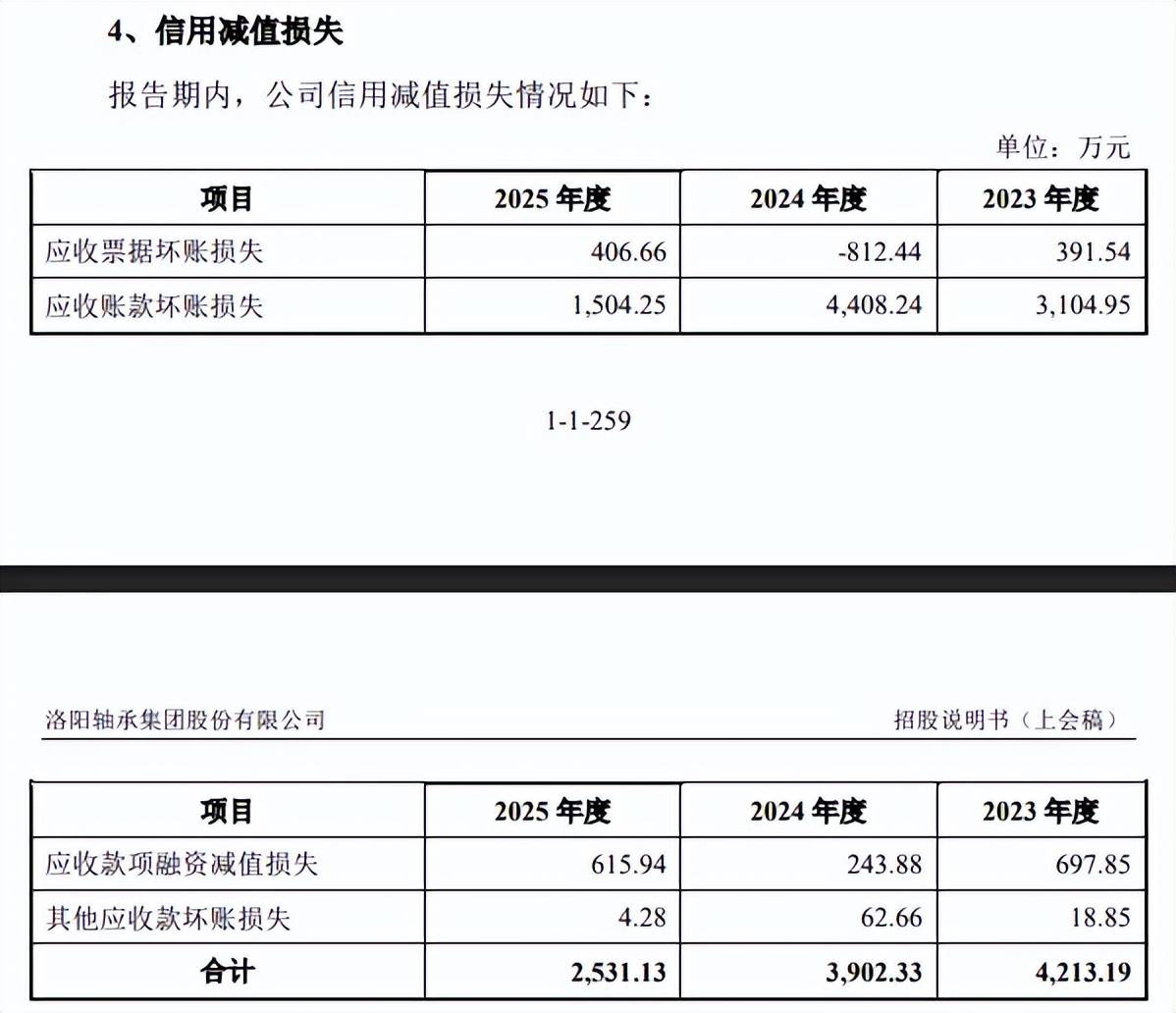

同时期应收账款坏账准备分别为2.13亿元、2.56亿元、2.32亿元,对应的坏账损失分别为3,104.95万元、4,408.24万元、1,504.25万元,而应收票据坏账损失分别为391.54万元、-812.44万元、406.66万元,对利润造成不利影响。

存货高企,跌价准备保持在高位。事实上,洛轴股份的存货同样需要引起重视,报告期分别为15.12元、15.95亿元、21.17亿元,存货跌价准备分别为2.13亿元、1.69亿元、1.84亿元,计提比例分别为12.36%、9.58%、7.99%。

存货主要以库存商品、在产品为主,期末账面余额分别为9.21亿元、6.93亿元,跌价准备分别为1.15亿元、0.22亿元,计提比例分别为12.47%、3.19%,而2024年计提比例分别为15.86%、3.22%,库存商品计提比例大降的理由是什么?

存货高企的另一面,公司存货跌价损失及合同履约成本减值损失报告在高位,分别为9,462.36万元、8,478.61万元、9,939.72万元,对利润的影响远超应收账款坏账损失,存货管理仍需要进一步加强。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)