5月8日,苏州市贝特利高分子材料股份有限公司(贝特利)申请深交所创业板上市将迎来上会,保荐机构是国信证券。

贝特利主营业务为电子材料和化工新材料的研发、生产与销售,产品涵盖导电材料、有机硅材料和涂层材料三大板块,广泛应用于光伏、3C电子、有机硅深加工、电子封装、医疗、新能源汽车等领域。

梳理来看,王全合计表决权近62%,欧阳旭频为何不是共同实控人?完成辅导前夕,多股东转让股份;募资缩减3000万元,现金流无法覆盖短债;激进扩产,产能消化引关注;研发费用率均不到2%,何以获得高新技术企业资质;业绩连增,经营现金流净流出加剧;应收账款、应收票据增长迅猛;对单一供应商采购占比超六成,却不存在重大依赖?

王全表决权近62%,多股东转让股份

据短平快解读了解,2008年4月,贝特利有限成立,2015年8月完成股份制改革,2015年12月至2017年10月在新三板挂牌,公司在2021年2月启动辅导备案,2025年6月辅导完成后申请创业板上市被受理,历经三轮问询后迎来本次上会。

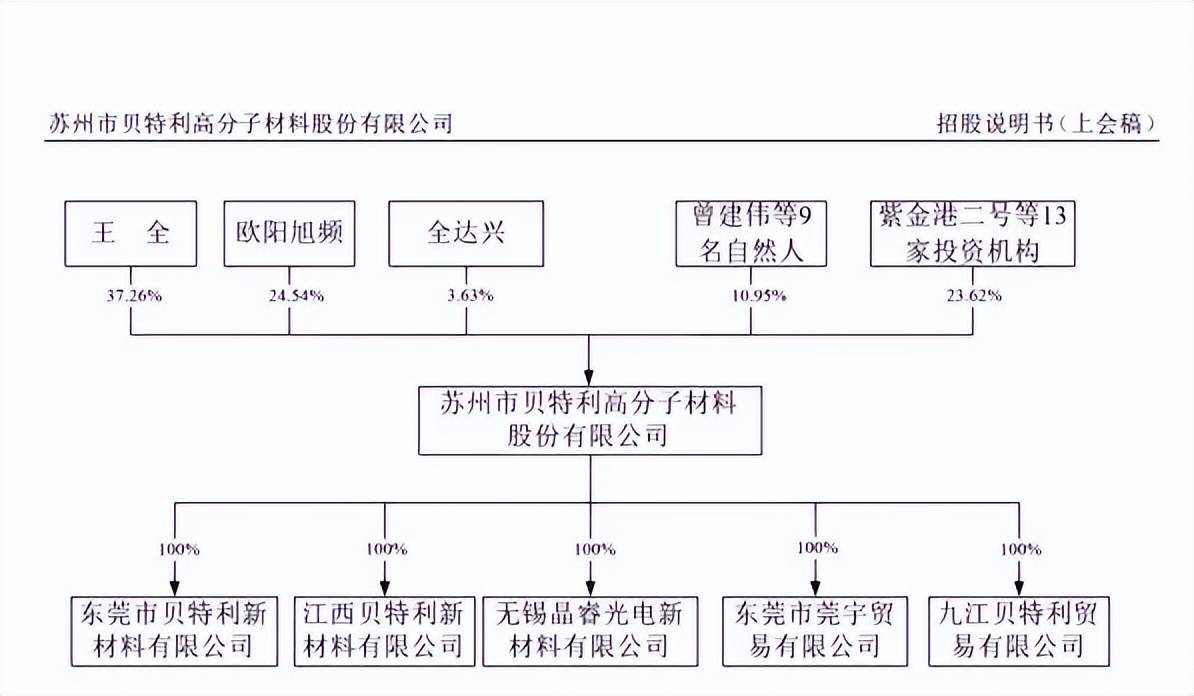

王全合计表决权近62%,欧阳旭频为何不是共同实控人?贝特利控股股东、实际控制人是王全,直接持股比例为37.26%,与持股比例24.54%的第二大股东欧阳旭频是一致行动人,即两人合计直接持有公司61.8%的股份。

2024年9月13日,王全、欧阳旭频签订《一致行动协议》,约定双方在行使股东权利、董事权利等公司经营管理事项时采取一致行动,无法达成一致时,应当按照王全的意见作出一致行动的决定,有效期三年,若在有效期内无法实现境内上市,有效期延长至上市后三年。

王全、欧阳旭频持股比例近62%,两人分别是公司董事长、董事/总经理,需要防范实际控制人不当控制风险,贝特利表示,未来若公司实际控制人利用其控制权及管理权优势,对公司的重大投资、人事、财务、经营管理等施加不当控制,将可能损害公司或其他股东利益。

需要指出的是,欧阳旭频自公司成立以来均担任总经理职务,且持股比例较高,这种背景下与王全签署一致行动协议,公司不将其认定为共同实际控制人的理由是什么?又是否充分?是深交所需要进行关注的。

完成辅导前夕,多股东转让股份。2023年2月,曾建伟将持有的贝特利197万股转让给钱洁,每股价格4.06元,交易对价800万元。

2024年10月,上海讵琢微科技中心(有限合伙)将持有的全部股份283.7736万股转让给山东毅达创业投资基金合伙企业(有限合伙),每股价格6.4元,交易对价1815万元。

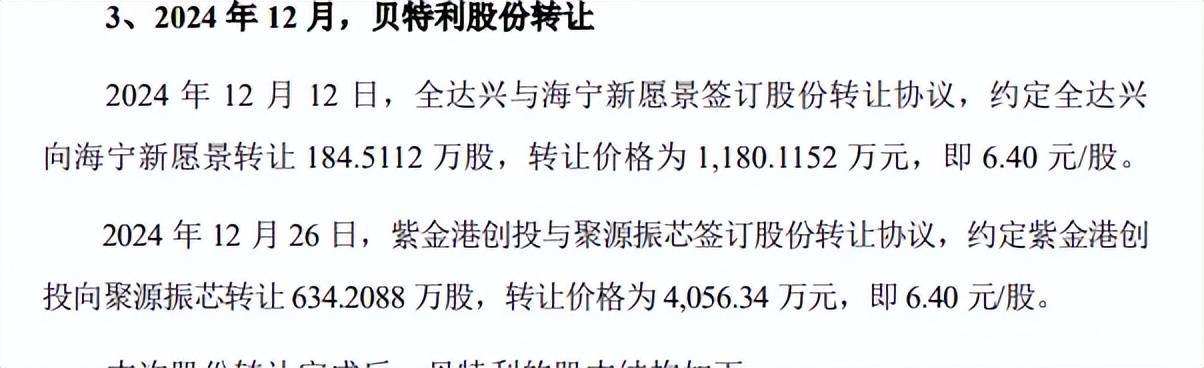

2024年12月12日,苏州市全达兴管理咨询合伙企业(有限合伙)将持有的184.5112万股转让给海宁新愿景毓秀科技投资合伙企业(有限合伙),每股价格6.4元,交易对价1,180.1152万元。

16日,深圳前海紫金港投资管理企业(有限合伙)将持有的634.2088万股转让给苏州聚源振芯股权投资合伙企业(有限合伙),每股价格6.4元,转让价格为4,056.34万元。

在IPO辅导即将完成之际,上述股东转让部分或全部股份是否合理?转让的理由是什么,又是否合理?新股东入股公司的理由又是什么?都是深交所需要进行关注的。

现金流无法覆盖短债,研发费用率均不到2%

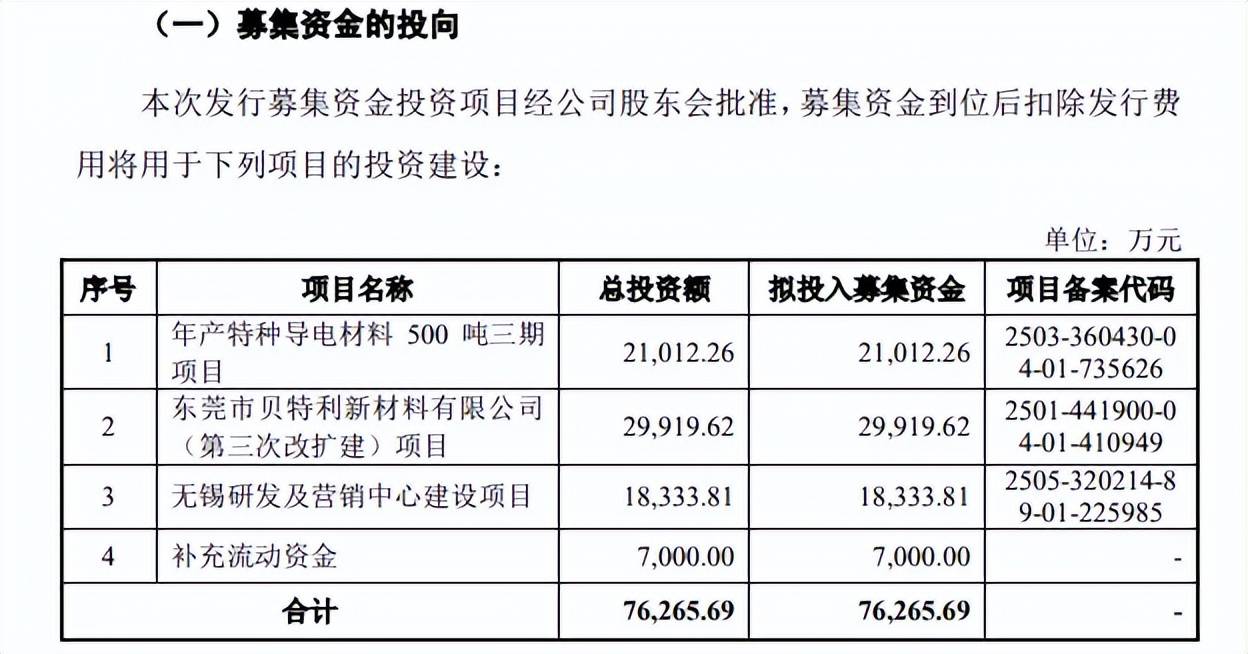

募资缩减3000万元,现金流无法覆盖短债。本次IPO,贝特利拟公开发行股票数量不超过6,570万股,不低于本次发行后公司总股本的25%,拟募集资金7.63亿元,用于年产特种导电材料500吨三期项目、东莞市贝特利新材料有限公司(第三次改扩建)项目、无锡研发及营销中心建设项目、补充流动资金,拟使用募集资金分别为2.1亿元、2.99亿元、1.83亿元、0.7亿元。

对比来看,上会稿拟募集资金较首版申报稿缩减3000万元,发生在补充流动资金项目,进一步来看,公司资产负债率上升较为明显,2023年至2025年(报告期)分别为38.96%、37.06%、50.92%,期末货币资金1.37亿元,而短期借款、一年内到期的非流动负债分别为5.68亿元、1375.69万元,即现金流无法覆盖短期债务债务,偿债能力需要引起投资者注意。

据短平快解读了解,报告期短期借款增长十分明显,分别为1.79亿元、2.53亿元、5.67亿元,累计增加3.89亿元,与此同时,利息费用也呈现快速上升态势,金额为248.76万元、499.6万元、851.86万元,对利润造成不利影响。

激进扩产,产能消化引关注。贝特利本次募投的年产特种导电材料500吨三期项目、东莞市贝特利新材料有限公司(第三次改扩建)项目建设完成后,将新增年产500吨低温光伏浆料产品以及相应原材料,年产12,000吨特种硅橡胶、3,800吨电子灌封胶、6,150吨特种硅油产品。

报告期,公司特种硅橡胶产能利用率分别为77.47%、87.22%、93.42%,期末产量2660吨,约相当于本次扩产产能的22%;LED封装胶(电子灌封胶)产能利用率分别为88.16%、98.83%、103.36%,期末产量1418.91吨,约相当于本次扩产产能的37%,虽然两大产品产能利用率较高,但扩产步伐如此之大,新增产能能否如期消化需要引起高度重视。

贝特利在招股书中提示“募投产能消化风险”,部分产品新建产能为目前产销量5-10倍,其中低温光伏浆料面临光伏行业增速放缓、技术路径存在不确定性、市场竞争加剧、技术迭代较快等风险;特种硅橡胶新增产能显著高于现有产能,且公司特种硅橡胶新产品均存在客户与市场的拓展风险;LED封装胶面临新领域拓展风险;特种硅油为新产品,存在客户与市场的拓展风险。若未来下游光伏行业和有机硅行业发展不及预期,或市场竞争加剧,公司募投项目可能面临产能消化风险。

研发费用率均不到2%,何以获得高新技术企业资质。报告期内,贝特利研发费用分别为3093.83万元、3501.95万元、4284.29万元,研发费用率分别为1.36%、1.39%、1.17%,同时期管理费用分别为6877.97万元、8057.83万元、8623.21万元,管理费用率分别为3.03%、3.2%、2.36%。

事实上,可比同行研发费用率均值同样远超公司,分别为4.11%、3.86%、4.43%,公司称主要系银粉收入占比在65%以上,贵金属产品特性导致其单价较高,研发费用相较于收入相对较低。

公司在2021年11月30日、2024年11月19日均取得高新技术企业证书,有效期均为3年,期间按15%的税率缴纳企业所得税,不过高新技术企业的认定条件之一是:最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%,而公司报告期研发费用率均不到2%,是否满足该必要条件?

据披露,公司享受的税收优惠主要包括研发费用加计扣除、高新技术企业税收优惠、增值税进项税加计抵减税收优惠等,税收优惠金额分别为1.358.18万元、1,636.56万元和1,676.10万元,占当期利润总额的比例分别为13.69%、14.61%和12.21%。

若高新技术企业资质遭遇取消,此前享受的税收优惠是否面临追缴的问题,从而影响利润,是深交所需要进行关注的重点。

经营现金流净流出加剧,应收账款、应收票据猛增

业绩连增,经营现金流净流出加剧。2023年至2025年,贝特利实现营业收入分别为22.73亿元、25.21亿元、36.46亿元,净利润分别为8562.53万元、9749.99万元、11605.41万元,业绩表现良好。

业绩双增的背景下,经营质量却并不乐观,经营现金流持续净流出,分别净流出3450.65万元、16444万元、40299.06万元,这也导致货币资金总体呈现下滑态势。

贝特利称主要受下游客户使用票据进行结算、经营性应收项目增加和采购销售现金流时间错配等因素影响,公司还表示,由于经营规模尚处于快速增长阶段,债务融资能力较为有限,如果未来不能持续拓宽融资渠道,不能有效改善经营性现金流情况,或未来票据贴现业务无法稳定持续且公司无法与其他金融机构建立相关合作,则可能会导致公司面临营运资金不足的风险,进而对公司生产经营产生重大不利影响。

应收账款、应收票据增长迅猛。贝特利客户集中度较高,报告期对前五客户的销售额分别为16.42亿元、17.23亿元、25.11亿元,占营业收入比例分别为72.25%、68.32%、68.86%,期末对上海银浆、帝科股份的销售额分别为17.12亿元、5.92亿元,占比分别为46.95%、16.25%,若前者采购额减少则对公司业绩产生不利影响。

据短平快解读了解,相比较于客户集中度较高,公司更需要强化应收账款、应收票据的管理,前者各报告期末分别为2.37亿元、2.8亿元、5.84亿元,后者分别为0.73亿元、1.34亿元、2.64亿元,即期末应收账款、应收票据合计8.48亿元,占流动资产比例近66%。

2025年末应收账款大幅增长,增长率达到108.5%,公司称主要系银粉业务应收账款金额大幅增长、其他业务经营规模扩大等因素综合导致。其中,银粉业务应收账款金额大幅增长与银粉行业信用期普遍增加、原材料白银市场价格大幅上涨及销量增加有关,此外,白银价格较高使得公司银粉业务主要客户的应收账款金额较为重大。

应收账款、应收票据高企的另一面,相应的坏账损失也有所增加,应收账款坏账损失分别为336.5万元、219.08万元、1630.42万元,近两年应收票据坏账损失分别为2.15万元、54.19万元,期末信用减值损失1685.08万元,已经超过利息费用支出了。

对单一供应商采购占比超六成,却不存在重大依赖?贝特利供应商集中度更高,报告期对贵金属前五供应商的采购额分别为17.75亿元、19.75亿元、29.16亿元,占比分别为99.8%、97.67%、97.52%,期末对永兴贵研资源有限公司及其关联方、三水实业有限公司的采购额分别为18.12亿元、7亿元,占比分别为60.59%、23.41%。

颇有意思的是,公司称向永兴贵研及其关联方采购的原材料在类型、规格型号、性能质量、价格等方面与其他同类供应商不存在重大差异,发行人对其不存在重大依赖。

报告期对永兴贵研及其关联方单一采购占比已经均在50%以上,期末更是超过60%,这种情况下却说对该供应商不存在重大依赖,那么哪种情况可以称得上是重大依赖呢?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)