4月28日,中电科思仪科技股份有限公司(思仪科技)申请创业板上市将迎来上会,保荐机构是国泰海通证券。

思仪科技专业从事电子测量仪器研发、制造和销售,主要产品包括整机、测试系统、整部件等,是中国综合实力最强、收入规模最大的电子测量仪器研发制造企业,也是中国唯一能够在微波/毫米波、光电、通信和基础测量仪器领域全方位对标国际领先企业的电子测量仪器企业。

梳理来看,控股股东表决权近70%,总经理发生变更;华为技术、国元基金退股;曾因投标违规被禁止参加军队物资采购;拟募资15亿,补流5.4亿;债务压力小,曾分红超2亿元;产量波动大,扩产是否存在必要性?研发费用投入与国际同行差距较大;净利连增,与同行走势不一致;超97%收入源于境内,主营业务毛利率波动大;关联销售、采购走高;应收账款、存货高企。

总经理发生变更,华为技术、国元基金退股

据短平快解读了解,2015年5月,中电科仪器仪表有限公司成立,2020年12月完成股份制改革,公司早在2021年12月就启动辅导备案,2022年12月辅导完成,此后申请科创板上市,2023年6月主动撤回发行上市申请,2025年7月再次启动辅导备案,12月完成辅导后申请创业板上市被受理,历经两轮问询后迎来本次上会。

控股股东表决权近70%,总经理发生变更。思仪科技控股股东是中国电子科技集团有限公司(中国电科),直接持股比例为50.54%,还通过四十一所和电科投资控制18.73%的股权,即合计控制公司69.27%的表决权,实际控制人为国务院国资委。

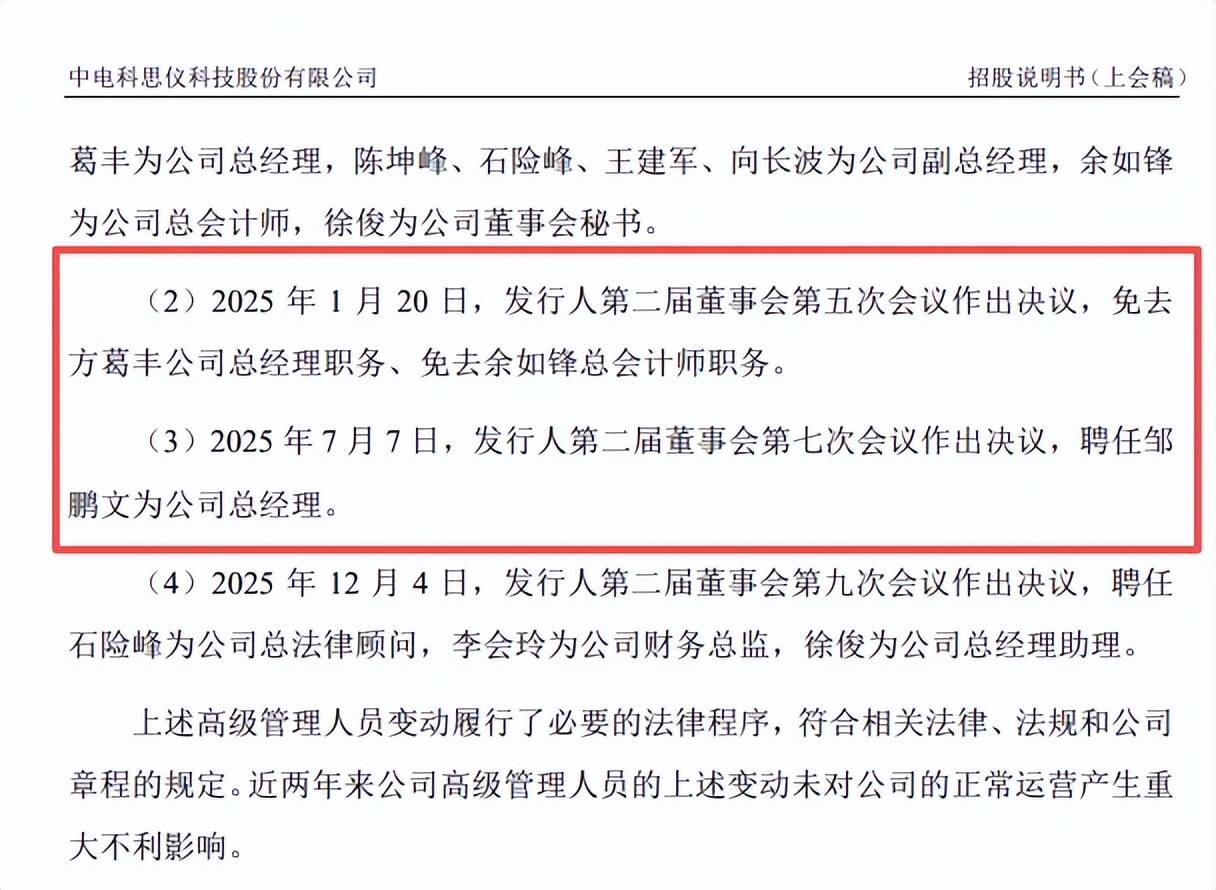

公司董事长是张红卫,历任公司董事长、总经理、董事长,2020年12月至今任董事长职务。副董事长、兼总经理是邹鹏文,招股书显示其自2025年6月履职至今。

2025年7月7日,董事会选举邹鹏文为董事,同时聘任其为总经理,那么其是否在被选举、聘任之前就已经提前履职了?还是说简历需要进行修改?

2025年1月20日,董事会免去方葛丰公司总经理职务、免去余如锋总会计师职务,而邹鹏文则成为公司新一任总经理。

华为技术、国元基金退股。2024年12月,华为技术分别向远致星火、红土善利转让思仪科技3,716.2543万股、2,890.4200万股,交易对价分别为22,882.49万元、17,797.50万元。

国元基金也退出股东行列,2024年8月向航空产投转让公司3,129.4767万股,交易对价28,800万元。12月,国元基金向弘华祺元转让217.3248万股,交易对价2000万元。2025年3月,国元基金向弘华乾元叁号转让325.9871万股,交易对价3000万元。

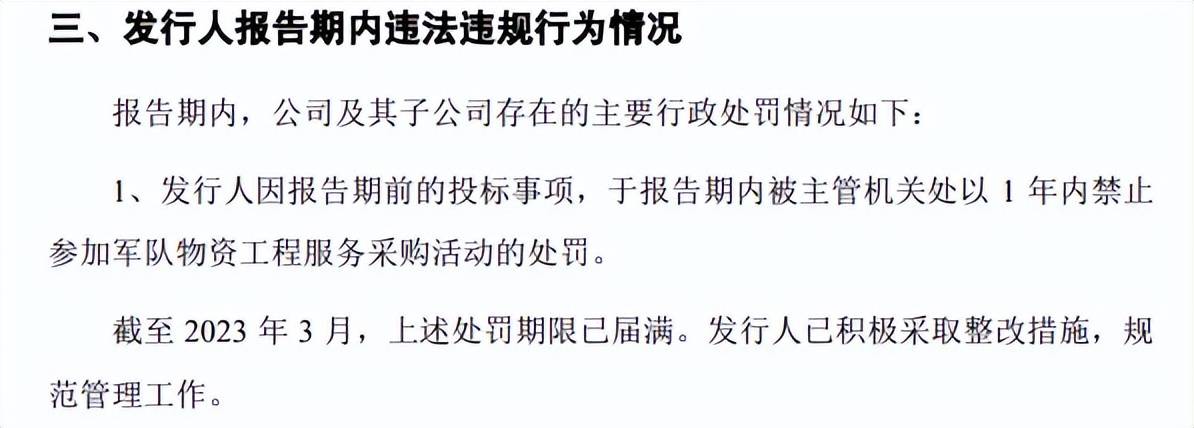

曾因投标违规被禁止参加军队物资采购。2021年4月,战略支援部队参谋部战勤计划局在对供应商诚信监管过程中发现,思仪科技前身中电仪器有限在参加项目招标活动中,存在因个人违规操作导致的投标违规行为。

2022年3月,战略支援部队参谋部战勤计划局作出违规处罚,对思仪科技作出3年内禁止参加军队采购活动、对思仪科技法定代表人控股或管理的其他企业3年内禁止参加军队采购活动、对项目代理人作出3年内禁止代理其他供应商参加军队采购活动的处罚,自2022年3月14日起在全军物资工程服务采购范围内生效。

思仪科技在招股书表示,因报告期前的投标事项,于报告期内被主管机关处以1年内禁止参加军队物资工程服务采购活动的处罚。截至2023年3月,上述处罚期限已届满。

战略支援部队参谋部战勤计划局作出的处罚是否从3年修改为1年,目前没有看到类似信息。

拟募资15亿,曾分红超2亿,产量波动大

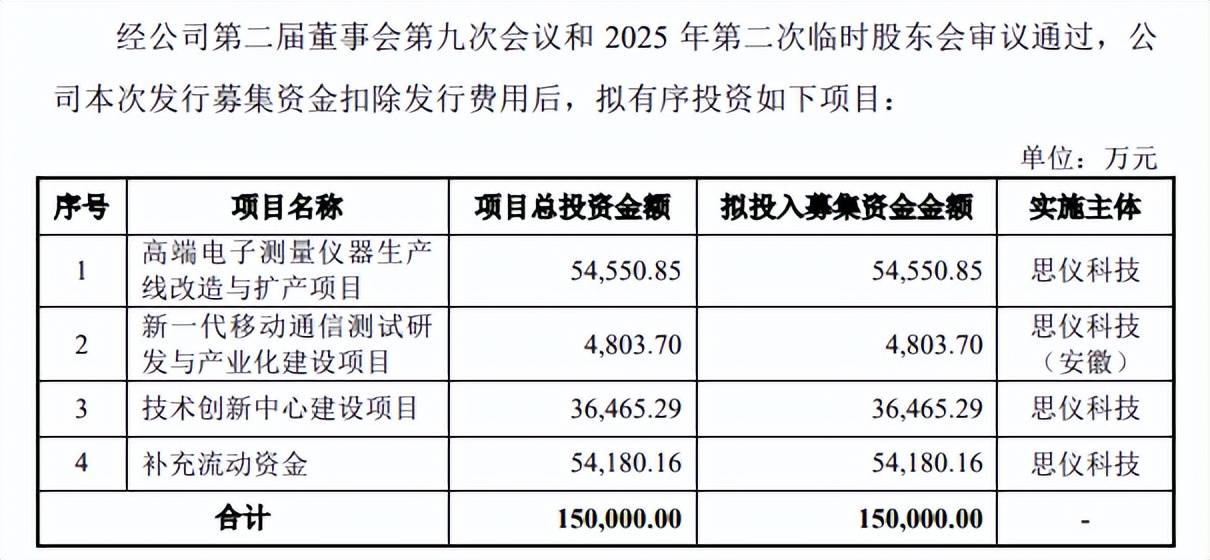

据短平快解读了解,本次IPO,思仪科技拟公开发行不低于9,175.94万股且不超过27,527.82万股,拟募集资金15亿元,用于高端电子测量仪器生产线改造与扩产项目、新一代移动通信测试研发与产业化建设项目、技术创新中心建设项目以及补充流动资金,拟使用募集资金分别为54,550.85万元、4,803.70万元、36,465.29万元、54,180.16万元。

债务压力小,曾分红超2亿元。2023年至2025年(报告期),思仪科技资产负债率呈现下滑态势,分别为45.37%、43.43%、38.53%,期末货币资金16.53亿元,没有长短期借款,一年内到期的非流动负债仅830.65万元,基本不存在外债压力,这种情况下是否需要补充流动资金,且该金额仅次于扩产项目投入资金。

值得一提的是,公司在2022年、2023年连续大手笔分红,金额分别为1.16亿元、1.12亿元,合计2.28亿元,分红后却要补充流动资金,此举是否合理?

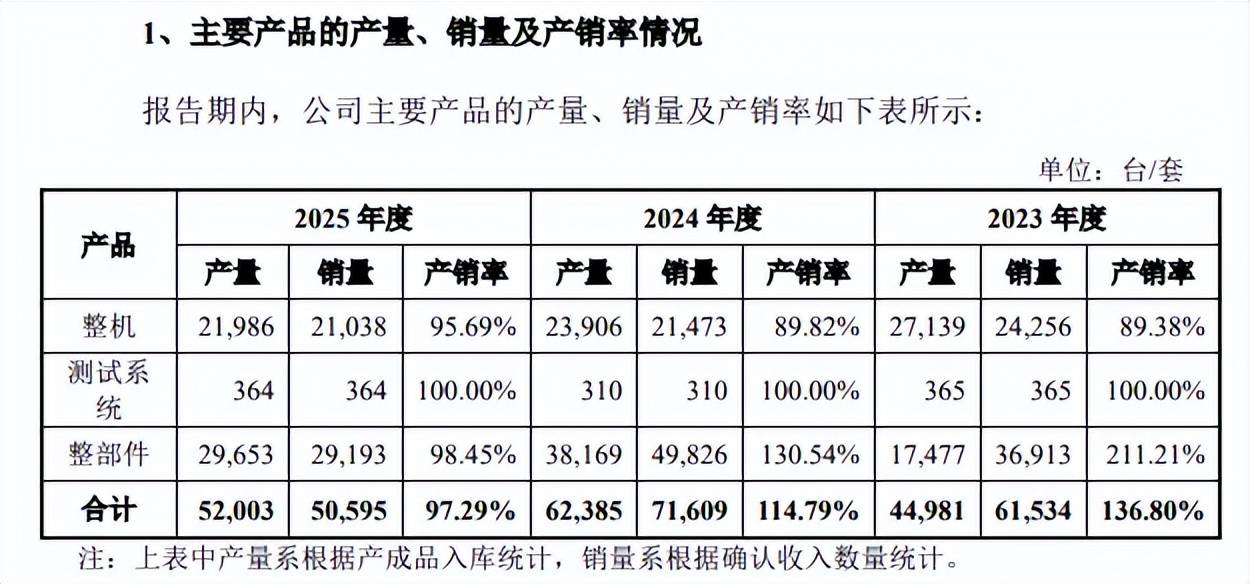

产量波动大,扩产是否存在必要性?思仪科技本次募投的高端电子测量仪器生产线改造与扩产项目主要生产信号发生仪器、矢量网络分析仪器、功率测试仪器、手持式测量仪器、光谱分析仪器示波器等,预计年产能10,670台套;新一代移动通信测试研发与产业化建设项目建成后拟实现移动通信测试仪器1,000台、光纤通信测试仪器14,100台、程控直流电源2,400台等的年产能。

报告期内,公司微波毫米波测量仪器产能利用率分别为110.16%、97.74%、97.95%,总体处在较高水平,而其他仪器产能利用率分别为107.54%、101.95%、102.67%,连续多年满产。

从产量角度来看,主要产品产量存在波动,分别为44,981台/套、62,385台/套、52,003台/套,去年同比大幅减少10382台/套,波动主要发生在整部件,去年为29,653台/套,同比减少8516台/套,产量波动如此之大仍要选择扩产的理由是什么?后续的消化措施又有哪些呢?

深交所要求分析募投项目建设的必要性、可行性,新增产能的消化措施,公司从强化营销体系构建、打造面向场景的整体测试解决方案、加强海外市场布局、持续优化完善“1+5+N”技术研发体系布局等措施来促进产能消化。

需要指出的是,公司报告期境外收入分别为2,955.62万元、4,808.42万元、6,206.95万元,占比分别为1.39%、2.36%、2.61%,虽然有所提升,但增长并不算太突出,这种情况下如何实现海外收入的突破,是管理层该好好思考的。

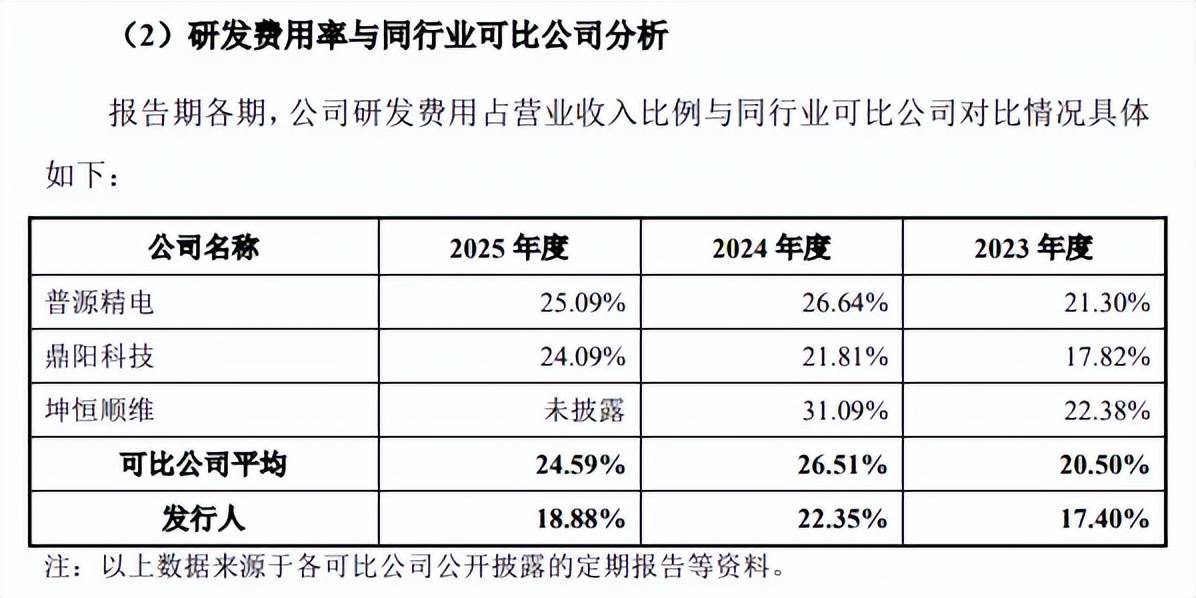

研发费用投入与国际同行差距较大。报告期内,思仪科技研发费用较为稳定,分别为3.75亿元、4.59亿元、4.53亿元,研发费用率分别为17.4%、22.35%、18.88%,可比同行研发费用率均值分别为20.5%、26.51%、24.59%,以2024年为例,普源精电、坤恒顺维分别高达26.64%、31.09%,公司称国内可比同行业绩规模较小。

事实上,公司规模与境外同行存在较大差距,以2024年为例,公司收入20.52亿元,而是德科技、罗德与施瓦茨、安立收入分别为354.75亿元、265.52亿元、54.63亿元,而从研发角度来看,是德科技2024年研发费用率达18.46%,即研发费用高达65.49亿元,比公司收入还要多几倍。

思仪科技研发人员稳增,报告期分别为655人、718人、788人,主要以硕士生、本科生为主,期末分别为543人、198人,占比分别为68.91%、25.13%,截至期末合计拥有专利584项,其中发明专利541项,国内同行普源精电、鼎阳科技、坤恒顺维发明专利分别为453项、272项、33项(坤恒顺维数据截至2025年6月末),境外同行安立合计拥有专利1700多项,其余两家同行未披露专利信息。

净利连增,3成利润来源政府补助,关联交易引关注

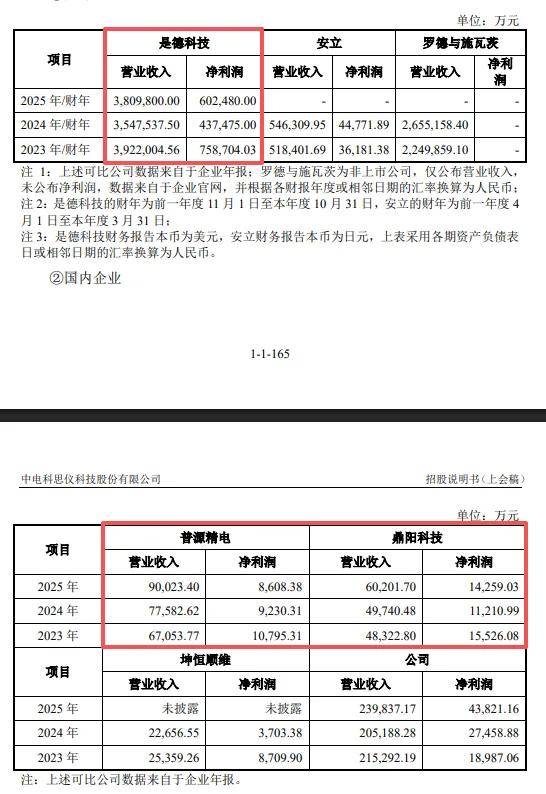

净利连增,与同行走势不一致。报告期内,思仪科技收入波动较大,分别为21.53亿元、20.52亿元、23.98亿元,近两年增速分别为-4.69%、16.89%;归母净利润增长明显,分别为1.9亿元、2.75亿元、4.38亿元,近两年增速分别为44.62%、59.59%。

对比来看,鼎阳科技、普源精电收入均保持增长,前者分别为4.83亿元、4.97亿元、6.02亿元,后者分别为6.71亿元、7.76亿元、9亿元,不过两家公司净利润则呈现波动态势,前者分别为1.55亿元、1.12亿元、1.43亿元,后者分别为1.08亿元、0.92亿元、0.86亿元。另外,是德科技2023财年至2025财年收入分别为392.2亿元、354.75亿元、380.98亿元,而净利润分别为75.87亿元、43.75亿元、60.25亿元。

诸多同行净利润存在波动,思仪科技何以保持快速增长,且还是在收入存在波动的背景下,这是否合理?促进利润增长的关键因素又是什么?是深交所需要关注的。

需要指出的是,政府补助对公司利润起到较大作用,计入其他收益的政府补助分别为4,198.62万元、2,646.12万元和13,699.65万元,占当期利润总额的比例分别为23.03%、9.89%和30.56%。

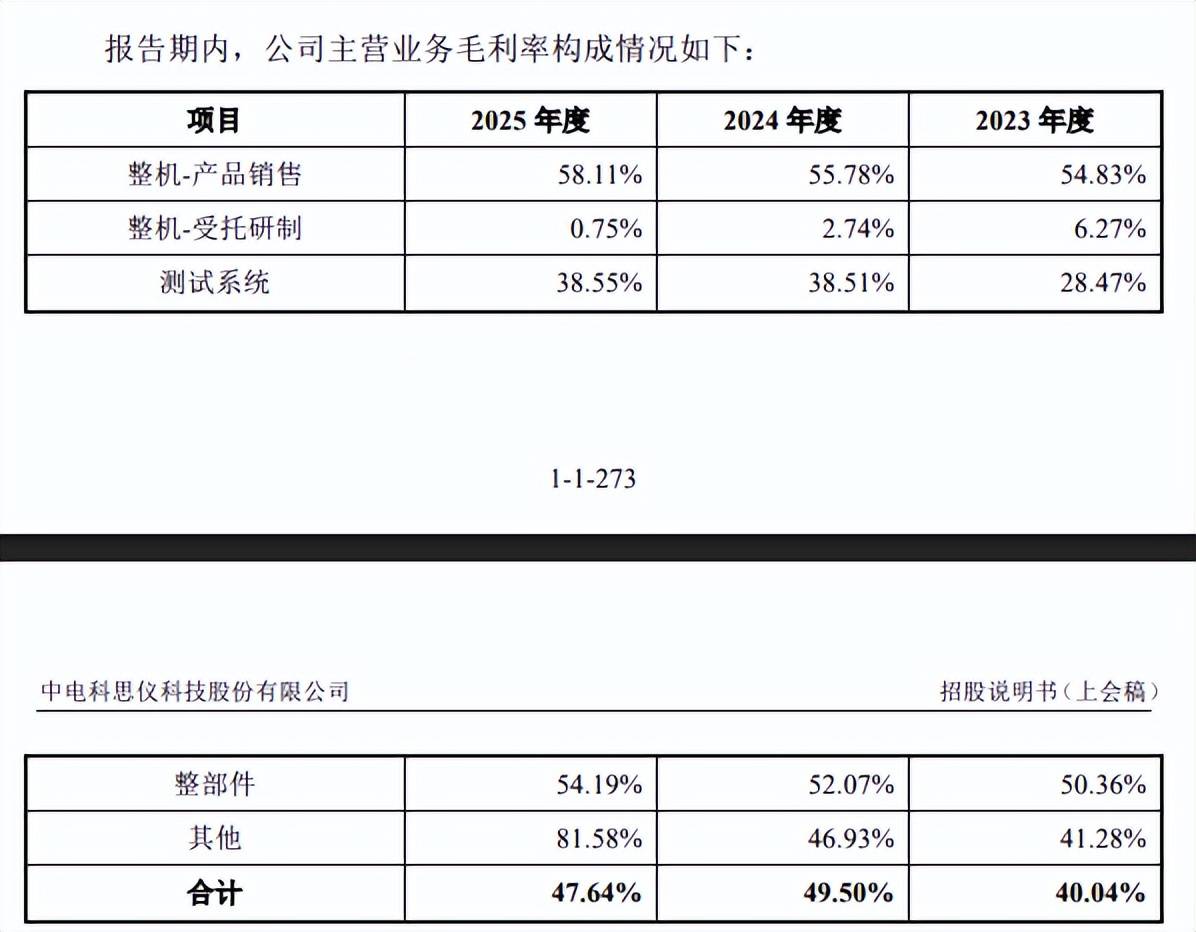

超97%收入源于境内,主营业务毛利率波动大。思仪科技主营业务收入主要来源于整机业务,收入分别为14.2亿元、12.35亿元、13.37亿元,占比从66.58%下滑至56.23%,其中产品销售、受托研制收入分别为12.07亿元、1.3亿元,测试系统业务、整部件业务收入紧随其后,期末分别为8.81亿元、1.45亿元,占比分别为37.03%、6.08%。

据短平快解读了解,按区域来看,主营业务收入基本来源于境内,分别为21.04亿元、19.93亿元、23.16亿元,占比分别为98.61%、97.64%、97.39%。

主营业务毛利率有所波动,分别为40.04%、49.5%、47.64%,其中整机-产品销售毛利率稳升,分别为54.83%、55.78%、58.11%,整机-受托研制分别为6.27%、2.74%、0.75%,测试系统分别为28.47%、38.51%、38.55%,整部件分别为50.36%、52.07%、54.19%。

关联销售、采购走高。报告期内,思仪科技向关联方销售商品及提供劳务的交易规模分别为50,964.80万元、68,806.33万元和72,505.19万元,占当期营业收入比例分别为23.67%、33.53%和30.23%。

同时,公司向关联方采购商品及接受劳务的关联交易规模分别为14,085.00万元、13,777.57万元和18,623.03万元,占当期营业成本比例分别为10.91%、13.27%和14.78%。

需要指出的是,因产品配置差异、经销商渠道折扣等因素,公司向中国电科集团及下属单位销售价格相对更高,这也引起深交所重点,要求进一步分析主要关联方交易价格与第三方交易价格差异原因及合理性。

另外,深交所还要求公司分析未来关联销售和采购规模变动趋势,关联交易是否预计上升,发行人对关联方是否构成重大依赖,如构成重大依赖,请进一步完善风险提示。

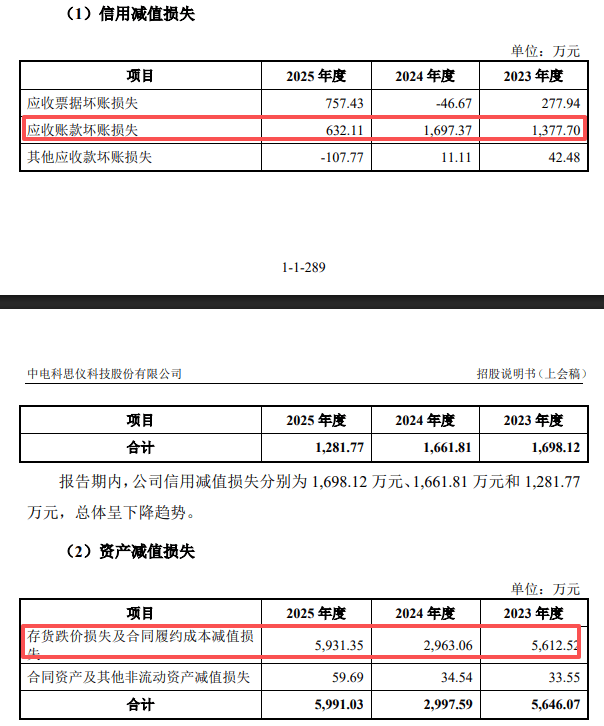

应收账款、存货高企。报告期内,思仪科技应收账款保持在高位,分别为4.77亿元、7.27亿元、6.89亿元,坏账准备有所走高,分别为3,634.17万元、5,331.55万元、5,952.89万元。

更为重要的是,存货金额更大,分别为11.7亿元、10.85亿元、10.68亿元,跌价准备分别为1.31亿元、1.49亿元、1.62亿元,计提比例有所走高,分别为10.05%、12.1%、13.17%。

应收账款、存货高企的另一面,带来的损失需要引起重视,应收账款坏账损失分别为1,377.70万元、1,697.37万元、632.11万元,而存货跌价损失及合同履约成本减值损失分别为5,612.52万元、2,963.06万元、5,931.35万元,对利润造成不利影响。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)