3月30日,浙江永励精密制造股份有限公司(永励精密)北交所上市成功过会,保荐机构是平安证券。

永励精密主要从事汽车用精密钢管及管型零部件的研发、生产和销售,主要产品包括高强度双筒减震器管件、单筒减震器管件等应用于汽车减震器的底盘系统管件产品,最终应用于奔驰、宝马、大众、本田和丰田等传统燃油车,以及比亚迪、理想、吉利等新能源汽车。

去年收入下滑,净利增长。2022年至2024年,永励精密实现营业收入分别为4.16亿元、5.08亿元、5.68亿元,后两年增速分别为22.15%、11.72%;归母净利润分别为0.6亿元、0.93亿元、0.95亿元,后两年增速分别为53.92%、2%。

据短平快解读了解,2025年公司收入下滑,而利润反增,实现营业收入5.4亿元,同比下滑4.87%,归母净利润1.09亿元,同比增长15.03%。进一步来看,各季度收入分别为1.27亿元、1.16亿元、1.25亿元、1.61亿元,其中Q1同比微增0.64%,其余三个季度分别下滑6.84%、8.13%、3.76%,Q3、Q4净利润分别为0.22亿元、0.32亿元,同比分别变动24.04%、-2.61%。

公司预测2026年Q1实现收入1.18亿元至1.23亿元,同比降幅11.56%至7.56%;归母净利润0.22亿元至0.24亿元,同比降幅17.13%至8.8%。

底盘系统管件收入贡献超88%。永励精密主营业务收入主要来源于底盘系统管件,报告期分别为3.12亿元、3.92亿元、4.66亿元、2.15亿元,收入占比从79.75%上升至88.32%,转向系统管件、发动机系统管件期末收入分别为2,554.42万元、270.91万元,占比分别为10.49%、1.11%。

从价格来看,核心产品底盘系统管件平均销售价格从增长过渡至下滑,分别为10.46元、10.77元、10.97亿元、10.45元,期末较上年末减少0.52元,转向系统管件收入总体有所增长,从11.26元增长至12.67元(单位:千克)。

前五客户销售额超78%。报告期内,永励精密对前五客户的销售额分别为2.62亿元、3.53亿元、4.4亿元、2亿元,占比一路走高,分别为63.07%、69.56%、77.47%、78.73%,客户包括天纳克、比亚迪、安斯泰莫、厚成、万都。

其中天纳克、比亚迪是公司第一、第二大客户,期末销售额分别为7,876.73万元、6,927.76万元,占比分别为30.94%、27.21%,这也意味着若两家客户采购额减少将会对公司业绩产生不利影响,公司需要提高其他客户收入占比,增强抗风险能力。

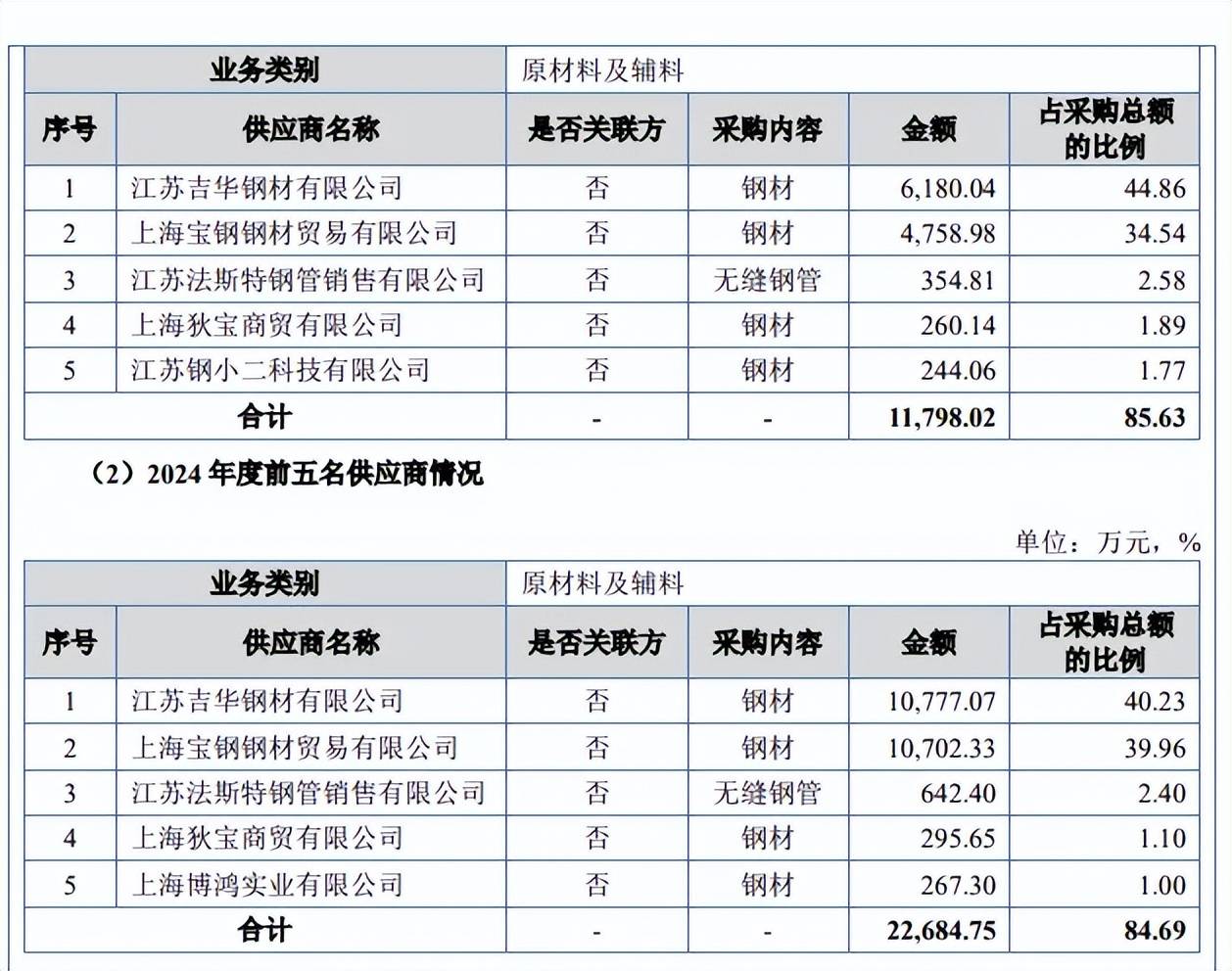

前五供应商采购额超85%。事实上,永励精密供应商集中度更高,报告期对前五大供应商的采购额分别为2.32亿元、2.18亿元、2.27亿元、1.18亿元,占比分别为86.62%、82.31%、84.69%、85.63%,供应商包括江苏吉华钢材有限公司、上海宝钢钢材贸易有限公司、江苏法斯特钢管销售有限公司、上海狄宝商贸有限公司、江苏钢小二科技有限公司。

进一步来看,公司对江苏吉华钢材有限公司、上海宝钢钢材贸易有限公司两家公司的采购额最高,期末分别为6,180.04万元、4,758.98万元,占比分别高达44.86%、34.54%,采购内容均为钢材。

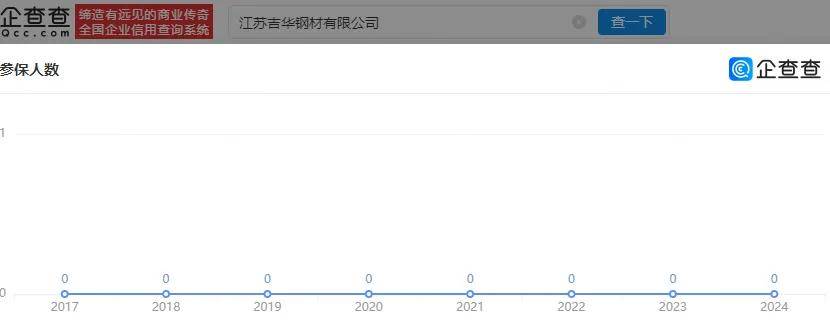

多家供应商0人参保或个位数参保。永励精密前五供应商中存在0参保或个位数参保情形,第一大供应商江苏吉华钢材有限公司成立于2017年2月,实缴资本900万元,胡胜玲、曹峰分别持股69%、31%,2017年至2024年参保人数均为0人。

2024年,公司向上海狄宝商贸有限公司、上海博鸿实业有限公司采购额分别为295.65万元、267.30万元,前者2023年、2024年参保人数均为2人,后者2023年、2024年参保人数分别为1人、0人。

为何公司前五供应商中存在参保人数较少的情形,在行业中是否属于惯例?公司对供应商的审核制度是怎么样的,与上述供应商是如何达成商业交易的,又是经由谁介绍?供应商员工情况是否与其自身业绩相匹配?