3月30日,浙江永励精密制造股份有限公司(永励精密)北交所上市成功过会,保荐机构是平安证券。

永励精密主要从事汽车用精密钢管及管型零部件的研发、生产和销售,主要产品包括高强度双筒减震器管件、单筒减震器管件等应用于汽车减震器的底盘系统管件产品,最终应用于奔驰、宝马、大众、本田和丰田等传统燃油车,以及比亚迪、理想、吉利等新能源汽车。

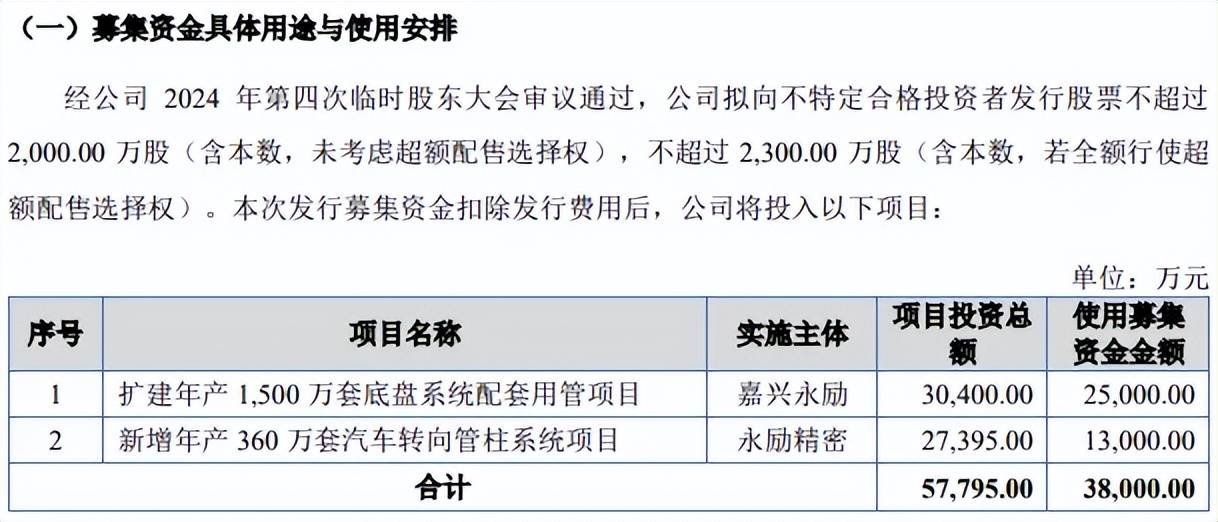

据短平快解读了解,本次IPO,永励精密拟向不特定合格投资者发行股票不超过2,000万股,拟募集资金3.8亿元,用于扩建年产1,500万套底盘系统配套用管项目、新增年产360万套汽车转向管柱系统项目,拟使用募集资金分别为2.5亿元、1.3亿元。

激进扩产,产能消化需重视。永励精密本次募投的年产1,500万套底盘系统配套用管项目建设完成后将新增电控减震器组件1,000万套、稳定杆管件500万套;另一扩产项目建设完成后将新增汽车转向管柱系统360万套。

报告期内,公司产品产量分别为39,548.61吨、47,434.31吨、52,246.74吨、21,982.13吨,本次募投的两大扩产项目达产后新增产能为55,572吨,是2024年产量的1.06倍,属于激进扩产。

另一佐证扩产步伐较大的预测业绩,公司测算募投项目完全达产后年均可贡献收入为106,799.87万元,年均可贡献净利润为13,227.57万元,募投项目预测业绩远远高于2025年业绩,后者营业收入、净利润分别为5.4亿元、1.09亿元,显然募投项目产能消化需要引起高度重视。

北交所在问询中要求说明是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险,永励精密表示,公司所处的汽车零部件行业正处于汽车产业规模持续扩张、技术升级加速的阶段,且公司在减震器管件等核心产品领域占据了较高的市场份额;同时,公司具有优质稳定的客户资源,具备与下游客户同步开发的能力,并且能够持续获得新的定点项目,预计预计具有足够的市场消化能力,出现产能过剩或产能闲置的风险可能性较小。

实控人家族获得分红超1620万元。报告期内,永励精密资产负债率稳步下降,分别为16.2%、16.46%、14.2%、9.85%,货币资金分别为0.6亿元、0.87亿元、0.86亿元、1.45亿元,期末还有345.11万元的交易性金融资产,期末没有长短期借款、一年内到期的非流动负债仅15.84亿元,换而言之,债务压力微乎其微。

需要指出的是,本次募投的扩建年产1,500万套底盘系统配套用管项目中预备费、铺底流动资金分别为1200万元、5200万元,合计6400万元,占比高达21.06%,如此占比是否合理?另外,公司还在2023年分红1800万元,仅仅按直接持股比例计算,王兴海家族获得分红约1620万元。

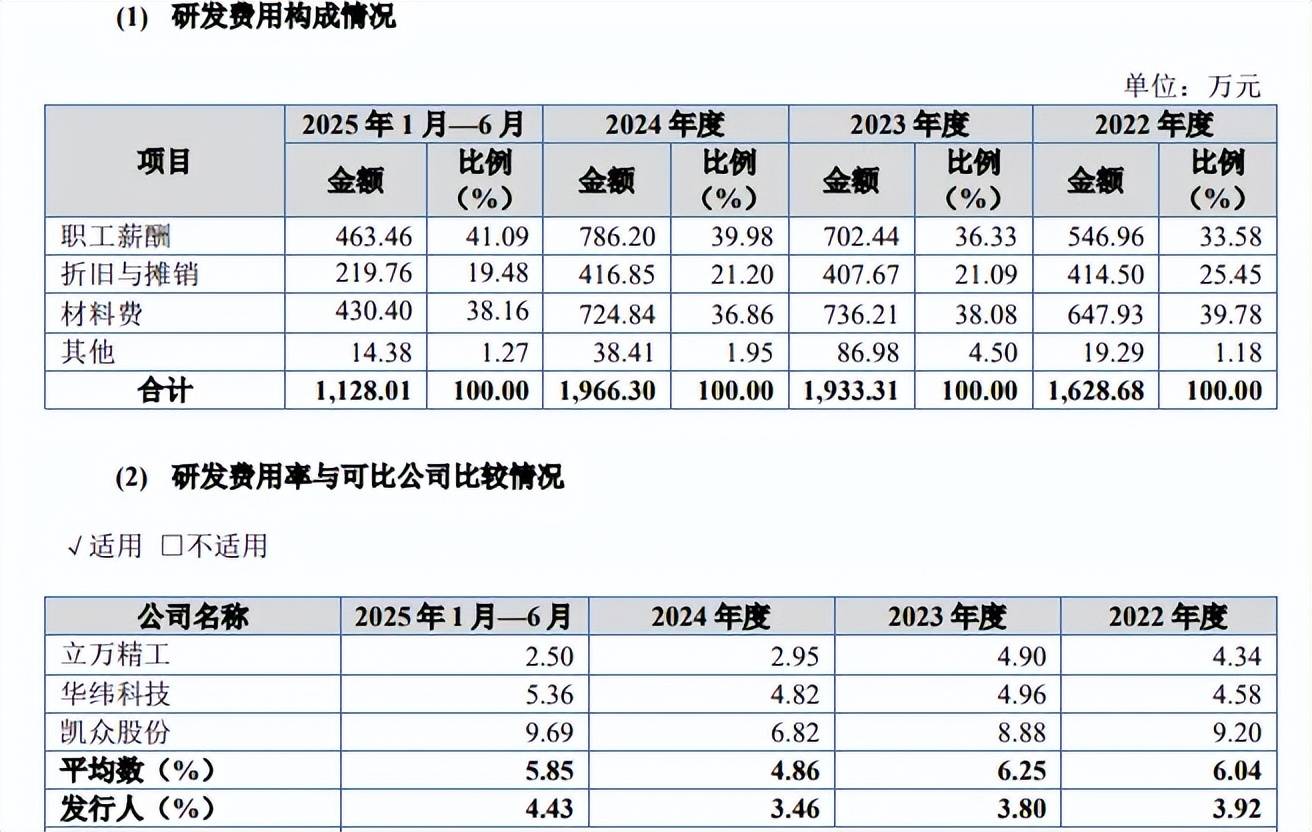

研发费用率落后于行业均值。报告期内,永励精密研发费用分别为1,628.68万元、1,933.31万元、1,966.30万元、1,128.01万元,研发费用率分别为3.92%、3.8%、3.46%、4.43%。

对比自身,管理费用连续三年超过研发费用,分别为1,702.06万元、2,527.50万元、2,867.15万元、1,107.07万元,管理费用率分别为4.09%、4.97%、5.05%、4.35%。

对比行业,可比同行研发费用率均值分别为6.04%、6.25%、4.86%、5.85%,2022年、2023年可比同行研发费用率均超过公司,2024年华纬科技、凯众股份分别为4.82%、6.82%,仅立万精工以2.95%落后于公司。

研发人员占比连续三年低于10%,如何获得高新技术企业证书?2023年12月8日,永励精密获得了高新技术企业证书,证书编号为GR202333100946,有效期三年,高新技术企业的一个必要条件是企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

2022年至2024年,公司研发人员分别为47人、58人、53人,占员工比例分别为9.36%、9.48%、8.76%,不满足高新技术企业认定条件,同时研发人员主要以兼职人员为主,分别为25人、38人、33人,这种情况下是如何获得高新技术企业证书的?

另外,公司在问询函称2024年从事研发和相关技术创新活动的人员数占职工总数比例为10.87%,该数据又是如何得出的?