3月31日,上海百英生物科技股份有限公司(百英生物)北交所上市成功过会,保荐机构是国泰海通证券。

百英生物是一家专注于抗体和蛋白表达、抗体发现与优化业务的CRO公司,还从事通用抗体、重组蛋白等科研试剂的生产和销售,客户包括阿斯利康、莫德纳、艾伯维、拜耳、强生等知名跨国生物医药企业。

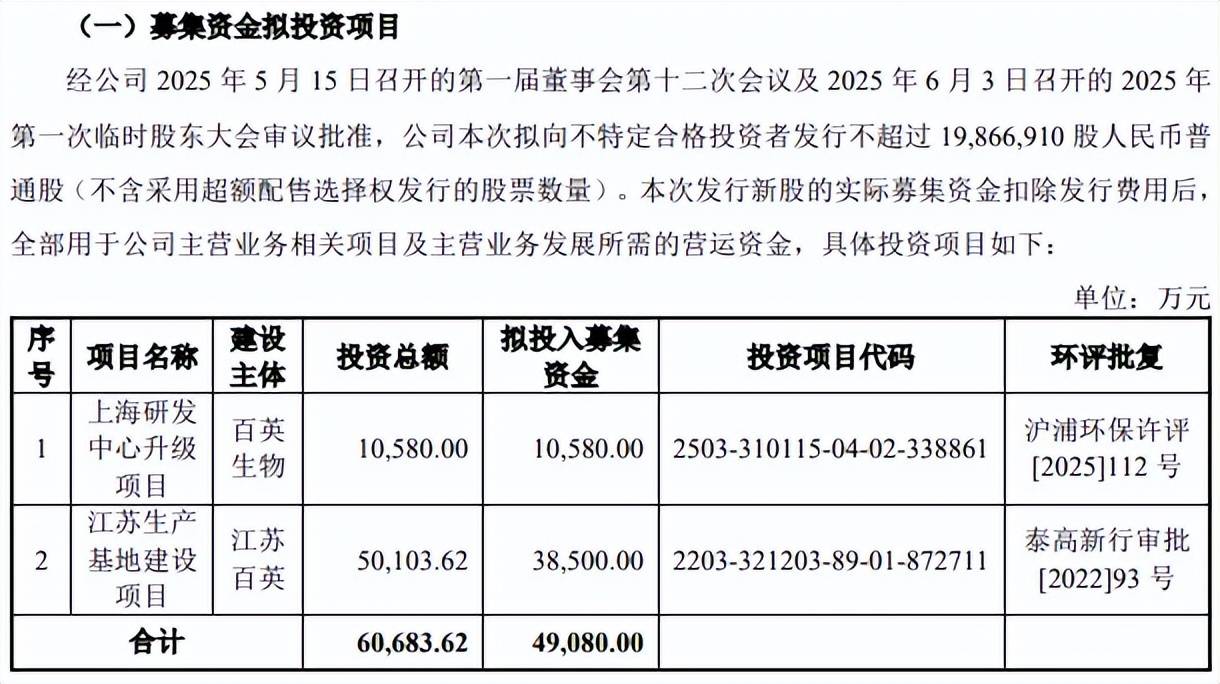

据短平快解读了解,本次IPO,百英生物拟向不特定合格投资者发行不超过1986.69万股,拟募集资金49,080万元,用于上海研发中心升级项目、江苏生产基地建设项目,拟使用募集资金分别为10,580万元、38,500万元。

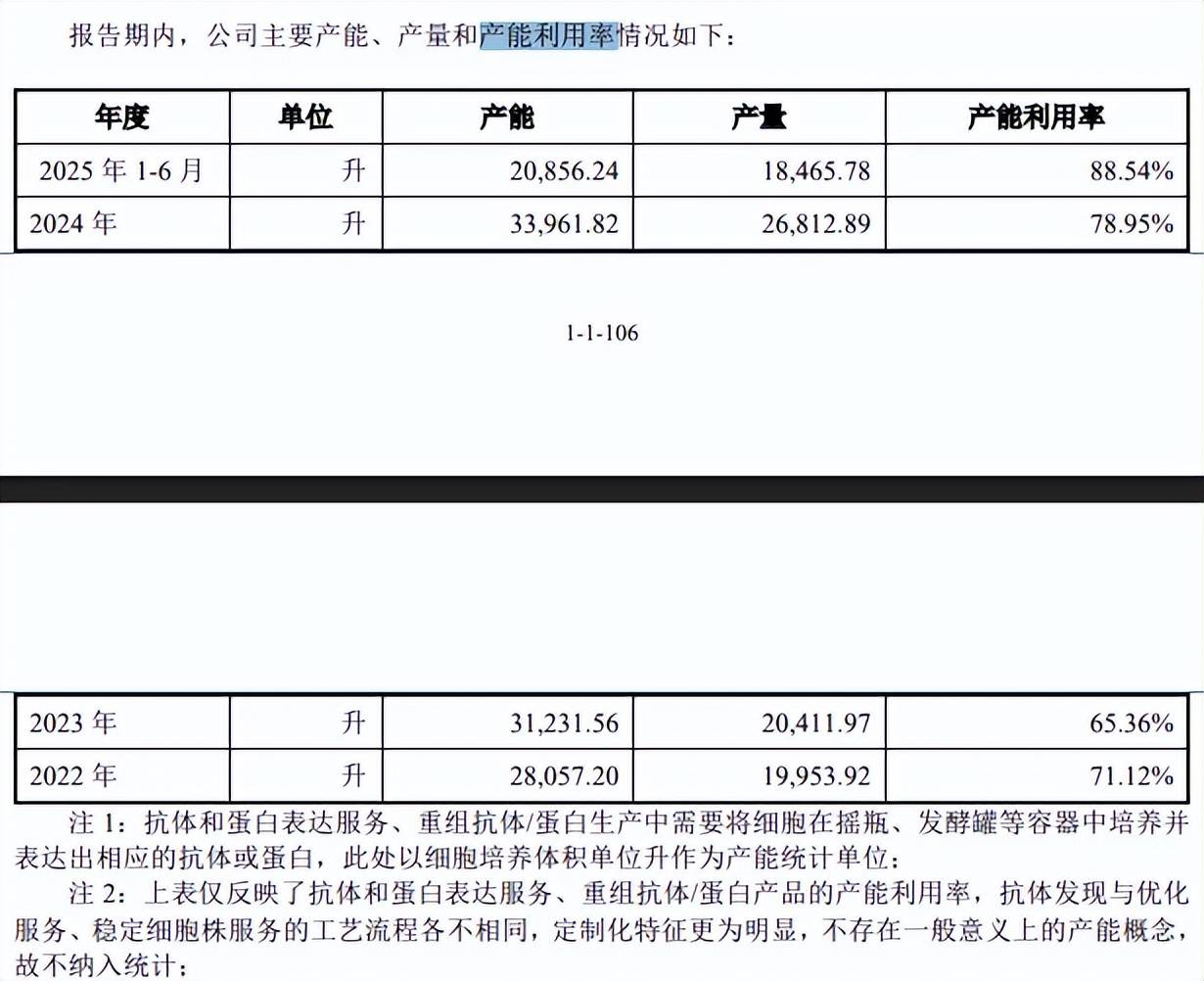

能够充分消化新增产能,这种表述是否太过绝对?2022年至2025年1-6月,百英生物产能利用率存在波动,分别为71.12%、65.36%、78.95%、88.54%,对应的产量分别为19,953.92升、20,411.97升、26,812.89升、18,465.78升(仅反映了抗体和蛋白表达服务、重组抗体/蛋白产品的产能利用率)。

本次募投的江苏生产基地建设项目建成达产后,公司预计有效产能将达到96,000升,显然公司扩产步伐较大,结合近三个年度产能利用率并不算太高的条件下,公司如此幅度的扩产是否合理?另外,2024年产能利用率不到80%,招股书“原有生产基地已经趋向于满负荷运转,产能不足问题开始凸显”的表述是否合适?

更为重要的是,公司在问询函称:产量从2020年的4,832.48升增至2024年的26,812.89升,复合增长率为53.48%,预计未来5年内抗体和蛋白表达的产量将保持25%以上的增速,预计2025年全年抗体和蛋白表达的产量将达到40,000升,基于前述增速,则预估2029年达产年发行人抗体和蛋白表达产量将超过100,000升,可以充分消化江苏生产基地项目建设完成的产能。

“充分消化”新增产能这种表述是否太过于绝对,公司及实际控制人是否能对该表述作出承诺,若不能,相关表述是否会误导投资者判断?

研发费用落后于销售、管理费用。报告期内,百英生物研发费用稳增,分别为2,709.67万元、4,277.89万元、4,661.26万元、2,375.27万元,研发费用率分别为10.4%、12.64%、11.58%、9.62%。

对比来看,销售费用、管理费用均远超研发费用,前者分别为3,515.58万元、4,636.42万元、5,109万元、2,580.33万元,后者则分别为4,451.39万元、5,623.54万元、5,745.86万元、2,813.15万元,期末费用率分别为10.45%、11.39%。

2022年100%研发工时人员数量仅21人。进一步去来看,职工薪酬是研发费用重头,分别为1,220.03万元、2,031.54万元、2,348.93万元、1,124.13万元,期末占比为47.33%,问询回复显示,报告期内参与研发的人员数量分别为113人、136人、99人、80人,其中2022年100%研发工时人员数量、50%至100%(不含)研发工时人员数量、低于50%研发工时人员数量分别为21人、40人、52人,2023年分别为82人、22人、32人,公司将报告期各期间参与研发活动且研发工时占比不低于50%的人员确定为当期的研发人员,认定为研发人员数量分别为61人、104人、99人、80人。

2022年100%研发工时人员数量仅21人,这与公司所处CRO行业是否相匹配?另外,招股书显示2024年末、2025年6月末研发人员分别为78人、74人,与问询函数据存在出入,公司需要进一步对口径进行解释说明。

截至2025年6月末,公司拥有86项专利,其中41项发明专利,45项实用新型专利,研发成果颇丰。