4月10日,江苏永大化工机械股份有限公司(永大股份)北交所上市再次迎来上会,保荐机构是国泰海通证券,公司在去年11月26日上会时结果为暂缓审议,上市委员会重点关注业绩持续稳定性、收入确认、光伏业务应收账款回收风险。

永大股份专业从事基础化工、煤化工、炼油及石油化工、光伏与医药等领域压力容器的研发、设计、制造、销售及相关技术服务,形成以反应压力容器、换热压力容器、分离压力容器、储存压力容器为主的非标压力容器产品体系,客户包括中石化、中石油、中海油、中核集团等等。

梳理来看,一家三口表决权近87%;去年收入下降超9000万元,净利预测与实际相差较大;压力容器销售单价大降,基础化工领域收入减少1.18亿元;翻番扩产,能否消化新增产能;应收账款保持在高位,坏账准备逐年走高;起诉润阳悦达,对合盛硅业应收账款打折收回;债务压力低,删减补流项目;未取得监督检验文件就出售产品,经营合规性需要引起重视。

一家三口表决权近87%,去年收入下降超9000万元

据短平快解读了解,2009年8月,永大股份前身永大有限成立,2022年7月完成股份制改革,2024年7月挂牌新三板,目前所属层级为创新层,公司在2022年7月启动辅导备案,2023年5月完成辅导,2024年7月再次启动辅导,2025年3月完成辅导,次月申请北交所上市被受理,历经两次问询后迎来首次上会,结果为暂缓审议,本次为第二次上会。

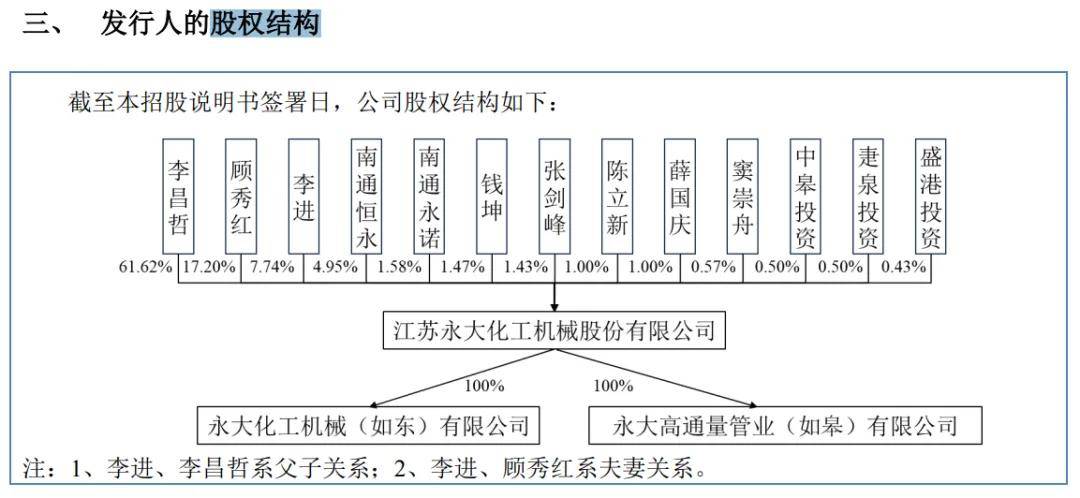

一家三口表决权近87%。永大股份控股股东是李昌哲,实际控制人是李昌哲、顾秀红、李进,李昌哲持股比例61.62%、李昌哲之子李进持股比例7.74%、李进配偶顾秀红持股比例17.2%,三人是一致行动人,合计直接持股比例86.56%。

李昌哲出生于1944年,高中学历,无境外永久居住权,现任公司行政部副部长,李进出生于1971年,现任董事长、总经理,顾秀红出生于1975年,现任董事,其与李进均为中国国籍,还拥有美国永久居留权。

李昌哲三人持股比例高,需要防范实际控制人不当控制风险,永大股份表示,如果实际控制人利用其控制地位,通过行使表决权等方式对公司的经营决策、人事、财务等进行不当控制,可能损害公司及其他股东利益,以致公司面临实际控制人控制不当的风险。

去年收入下降超9000万元,净利预测与实际相差较大。2023年至2025年(报告期),永大股份业绩存在波动,实现营业收入7.12亿元、8.19亿元、7.27亿元,去年同比大幅下滑11.28%;归母净利润分别为1.31亿元、1.07亿元、1.09亿元,去年同比微增2.49%,规模与2023年相差0.22亿元。

公司此前预测2025年归母净利润为1.13亿元至1.3亿元,同比增长5.89%至21.81%,显然该预测与实际业绩存在较大差距,该预测是否合理?

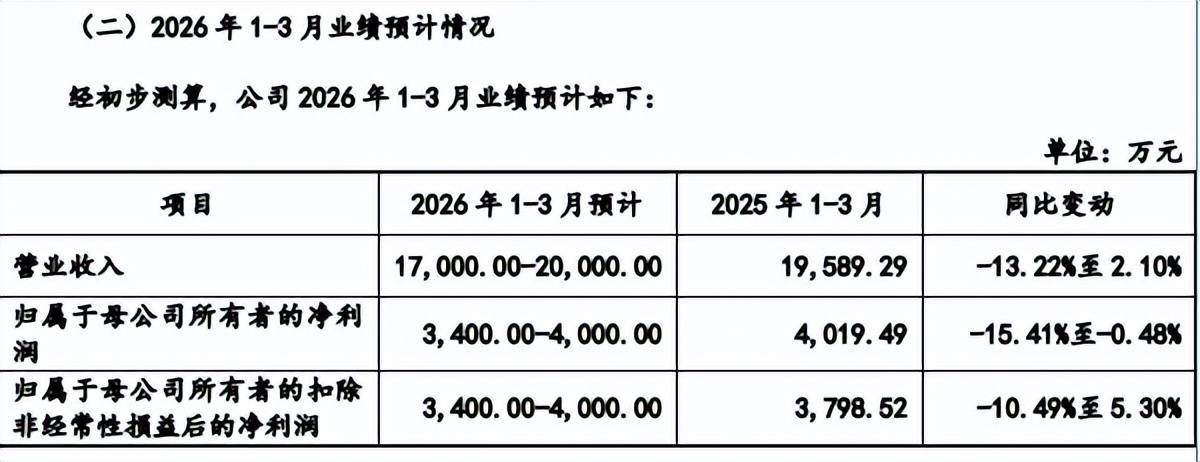

2026年Q1,公司预计实现营业收入1.7亿元至2亿元,同比变动-13.22%至2.1%;归母净利润0.34亿元至40.4亿元,同比变动-15.41%至-0.48%,最好的情况是增收不增利,最坏的情况是营收、净利双降。

永大股份表示,主要受项目安装调试验收时点的影响,安装调试验收的时间由客户根据项目进度统筹安排,具体受客户场地、不同标段进度、安装周期、审批流程等因素影响。

压力容器销售单价大降,基础化工领域收入减少1.18亿元。永大股份主营业务收入主要来源于压力容器,报告期内分别为7.07亿元、8.1亿元、7.17亿元,去年同比减少0.93亿元,降幅11.47%,收入占比均在99%以上,期末为99.44%,零部件销售及其他期末占比仅406.71万元,占比0.56%。

进一步来看,压力容器销售数量增速有所放缓,分别为20,535.41吨、23,547.77吨、23,966.56吨,近两年增速分别为14.67%、1.78%,更为重要的是,销售单价在去年大幅下降,近三年分别为3.44万元/吨、3.44万元/吨、2.99万元/吨,去年同比减少0.45万元/吨,降幅13.04%,是收入下滑的关键。

从应用领域来看,压力容器主要应用于基础化工、煤化工、炼油及石油化工、光伏、医药,去年收入下滑主要与基础化工领域有关,实现收入3.49亿元,同比减少1.18亿元,降幅25.22%,期末占比48.62%,同比下滑8.93个百分点。

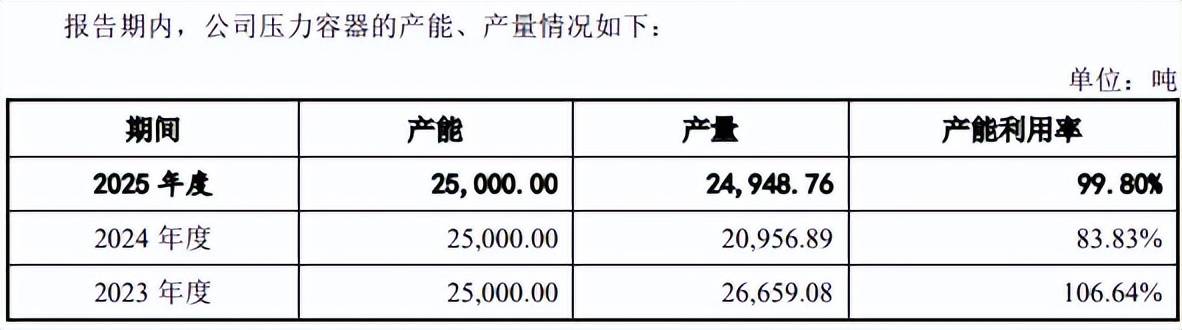

翻番扩产,产能能否消化?本次IPO,永大股份拟向不特定合格投资者公开发行股票不超过4,652万股,拟募集资金4.8亿元,用于重型化工装备生产基地一期建设项目,建设完成后预计将新增压力容器30,000吨/年的生产能力。

报告期内,公司产能利用率波动较大,分别为106.64%、83.83%、99.8%,期末产能2.5万吨,即本次扩产步伐较大,属于激进扩产,后续的产能消化需要引起重视。

公司压力容器最主要的应用领域包括基础化工以及光伏,招股书显示,2025年,基础化工行业实现营业收入、归母净利润分别为12,701.35亿元、795.73亿元,同比分别减少12205.65亿元、365.27亿元,降幅分别为49.04%、31.46%。

虽然公司没有在招股书列出光伏行业市场规模,但在风险因素则提示“光伏领域期后业绩大幅下滑风险”,若光伏行业落后产能出清、市场供需调整、硅料及硅片价格恢复不及预期,预计短期内光伏领域下游客户由新增产能带来的压力容器采购需求较少,公司光伏领域未来业绩可能存在大幅下滑的风险。

应收账款坏账准备走高,对合盛硅业应收账款打折收回

应收账款保持在高位,坏账准备逐年走高。事实上,永大股份的挑战远远不止于业绩,经营质量同样需要引起重视,报告期内经营现金流分别为1.54亿元、0.36亿元、1.01亿元,净利润现金含量分别为117.93%、34.19%、92.16%。

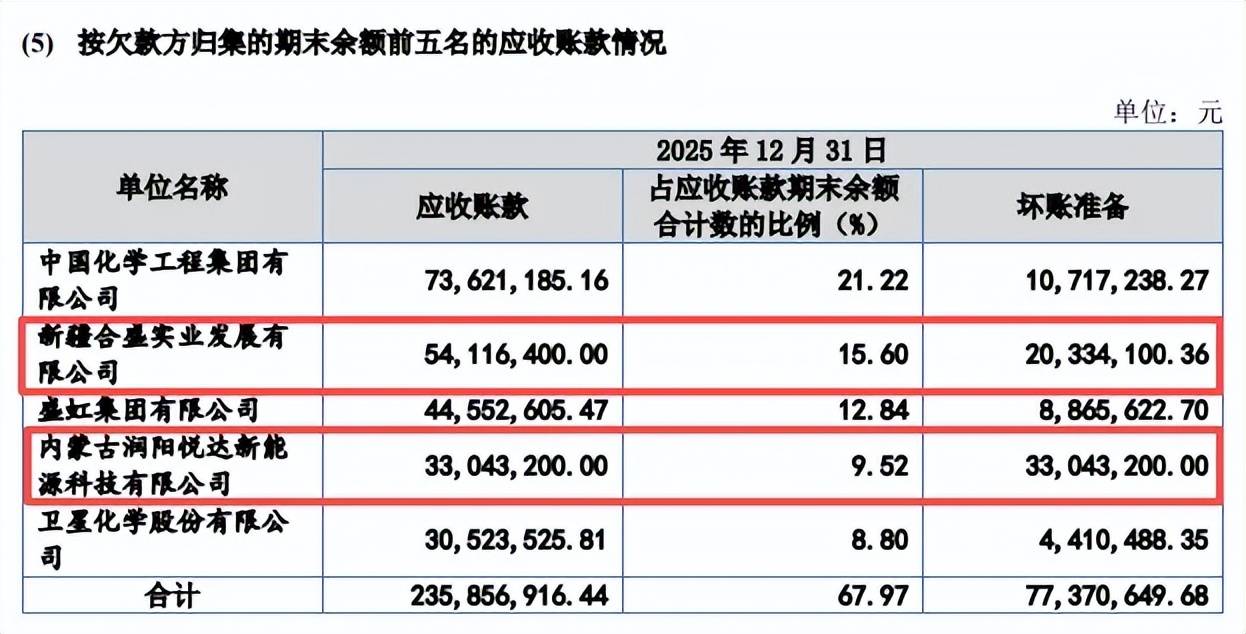

据短平快解读了解,报告期内,公司应收账款均保持在高位,各期末账面价值分别为2.05亿元、2.64亿元、2.44亿元,应收账款周转率呈现下滑态势,分别为2.65、2.73、2.09,同期的坏账准备分别为0.48亿元、0.83亿元、1.03亿元。

应收账款保持在高位与客户集中度有着重大关联,报告期内对前五客户销售额分别为4.77亿元、5.43亿元、5.26亿元,占主营业务收入的比重分别为67.32%、66.47%、72.91%,客户包括中国化学、合盛硅业、万华化学、新凤鸣、卫星化学、中石化、润阳股份、恒力石化、榆能集团。

客户集中度高的另一面,应收账款集中度也较高,前五名应收账款欠款余额分别为1.63亿元、2.2亿元、2.36亿元,占比分别为64.45%、63.31%、67.97%,坏账准备分别为0.21亿元、0.55亿元、0.77亿元,期末对内蒙古润阳悦达新能源科技有限公司(润阳悦达)、新疆合盛实业发展有限公司(合盛硅业子公司)的坏账准备分别为0.33亿元、0.2亿元。

起诉润阳悦达,对合盛硅业应收账款打折收回。需要指出的是,永大股份与润阳悦达的商业交易存在纠纷,2024年8月,公司对润阳悦达提起诉讼,要求立即支付货款3544.28万元以及相应的利息损失,10月在鄂托克前旗人民法院达成调解,约定被告按期还款事宜,但后续并未履约付款,公司在2025年1月10日申请强制执行,但截至招股书披露日仍未收到法院连通知,一年多的时间过去,为何公司申请的强制执行至今未收到立案通知?公司基于审慎性原则,对该公司的应收账款、合同资产按100%的比例单项计提坏账损失3,304.32万元。

截至2025年末,公司应收合盛硅业账款(含应收账款与合同资产)账面余额为7,386.12万元,2026年3月,公司与合盛硅业签订《和解协议之变更补充协议》,同意就应收合盛硅业账款给予折让,公司据此对期末预期信用损失的估计进行了复核与确定,于2025年末对应收合盛硅业账款单项计提坏账准备2,775.32万元,占2025年度归属于母公司所有者净利润的25.37%。

换而言之,公司对合盛硅业的应收账款是靠打折才全部收回来的,截至2025年3月6日已经结清相关款项。

债务压力低,删减补流项目。报告期末,永大股份资产负债率分别为61.17%、48.87%、47.38%,期末货币资金、交易性金融资产分别为1.05亿元、0.25亿元,公司债务压力较轻,期末短期借款、长期借款分别为2114.02万元、550.1万元。

公司此前申报稿拟补充流动资金0.5亿元,在北交所问询必要性、合理性后删减该项目,事实上,公司分红金额远超该补充流动资金,2022年、2024年均分红2,625.79万元,合计分红5,305.34万元,已经超过补充流动资金的0.5亿元。

未取得监督检验文件就出售产品。2022年至2025年1-6月(报告期),永大股份出厂前未取得监督检验证明文件的产品的销售金额分别为51,936.37万元、49,987.37万元、55,836.85万元、22,299.99万元,占营业收入比例分别为74.67%、70.18%、68.15%、69.52%。

公司表示,部分特种设备产品出厂前未获取监督检验证明文件的情况存在被相关主管部门处罚的风险,但鉴于报告期内公司压力容器产品出厂前均经制造监检合格并由监检员打监检钢印,并且最终均取得了监检证书、公司已取得监管部门关于该事项的合规证明、实际控制人承诺其将无条件全额承担公司因该事项造成的损失,该情况不构成重大违法违规行为。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)