2025年,兴业银行实现营业收入、归母净利润分别为2127.41亿元、774.69亿元,同比分别微增0.24%、0.34%,与上一年增速0.66%、0.12%大体相当,面临着业绩增长瓶颈。

兴业银行在分红方面颇为大方,预计2025年全年分红金额较2024年小幅增加,不过公司股价表现并不好看,3月27日股价收跌0.95%。

据短平快解读了解,2025年末,兴业银行资产规模突破11万亿元,达到11.09万亿元,共有营业网点2,091家(不含总行本部及持牌专营机构),其中综合支行1,123家,社区支行802家,员工合计68,963人。

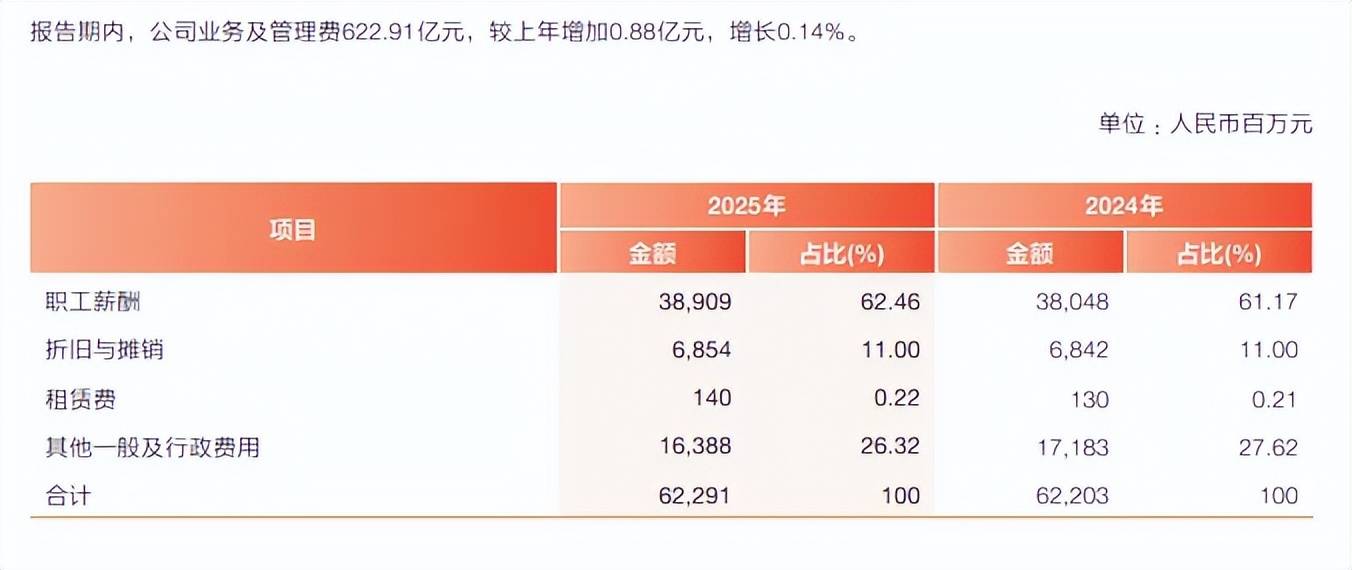

业务费用增加,董事长、行长年薪相同。2023年、2024年,兴业银行业务及管理费用连续两年下滑,分别为626.08亿元、622.03亿元,这种情况在2025年有所改变,同比微增0.14%至622.91亿元。

具体来看,职工薪酬为389.09亿元,同比增加8.61亿元,是业务及管理费增长的关键,而其他一般及行政费用为163.88亿元,同比减少7.95亿元。

报告期内,公司全体董事、监事和高级管理人员实际获得的报酬合计为2,104.29万元(部分人员薪酬尚未最终确定,若有变动公司会进行补充披露),同比增加471.63万元,董事长吕家进、副董事长/行长税前报酬均为160.58万元,与上年161.4万元相比变动不大。

信用减值损失减少,拨备覆盖率下滑。2025年,兴业银行信用减值损失继续保持下滑,金额为574.97亿元,同比减少26.83亿元,一定程度上增厚了利润,不过发放贷款和垫款损失进一步增加,损失额538.66亿元,同比增加22.53亿元。

债权投资、其他债权投资损失额减少是信用减值损失减少的关键,前者损失21.09亿元,而上年同期损失额高达78.42亿元,后者收益2.77亿元,上年同期损失8.71亿元。

虽然公司信用减值损失连续两年下滑,但拨备覆盖率同样连续两年下滑,近两年分别为237.78%、228.41%,期末较2023年的245.21%累计下滑16.8个百分点。

另外,公司三大核心指标也有所下滑,资本充足率、一级资本充足率、核心一级资本充足率分别为13.56%、10.64%、9.7%,同比分别下滑0.72个百分点、0.59个百分点、0.05个百分点。

分红继续增加,股价下滑。近年来,兴业银行持续加大分红力度,股利支付率连续多年上升,五年分红达到1069亿元,2025年中报10派5.65元(含税),分红119.57亿元,2025年期末拟每10股派5.01元(含税),拟分红106.03亿元,全年现金分红达到225.6亿元,较2024年的224.33亿元小幅增加。

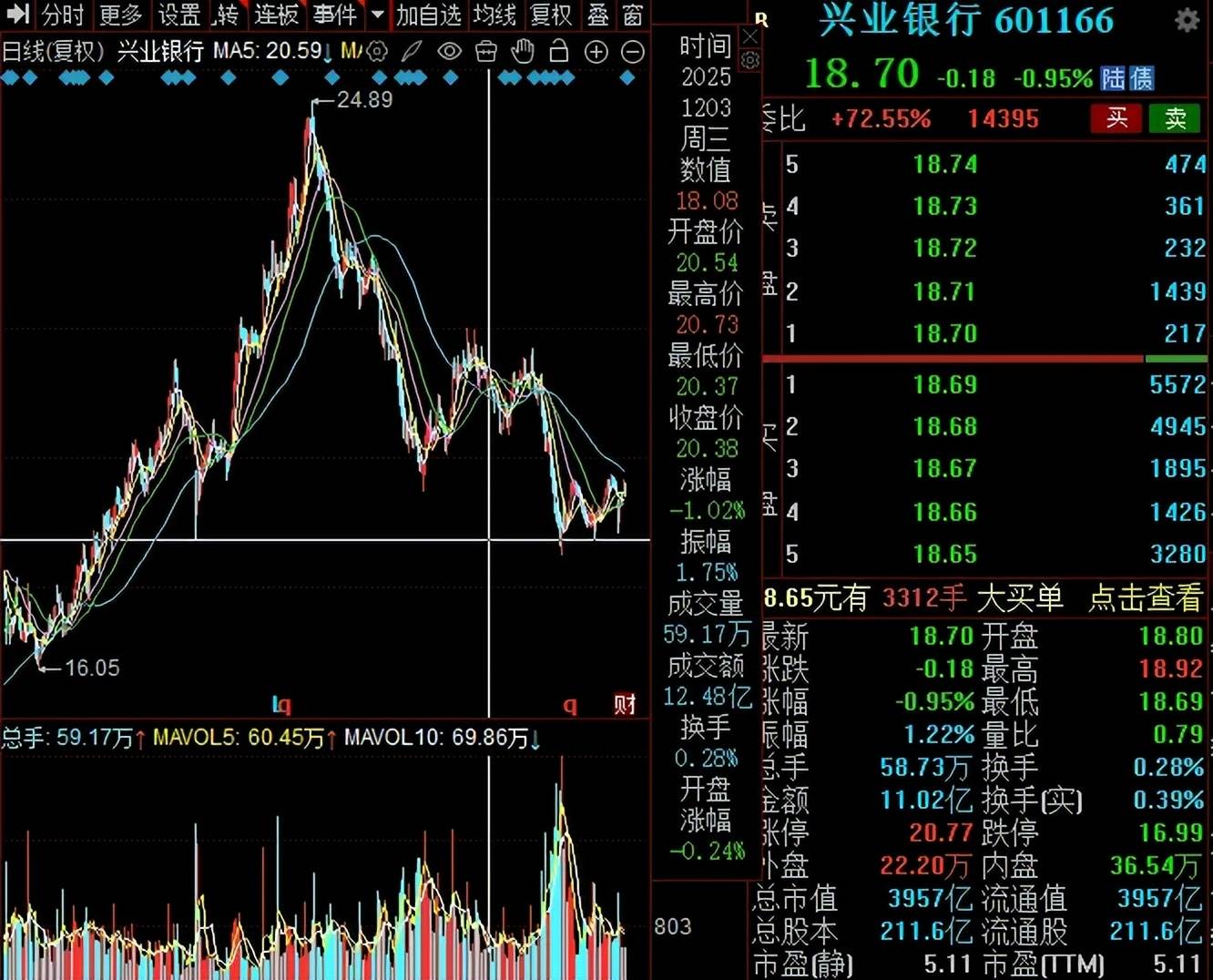

年报披露次日(3月27日)兴业银行股价小幅下跌,期间跌幅一度超1%,最终收跌0.95%,股价18.7元/股(前复权,下同),总市值3957亿元,TTM市盈率5.11倍,进一步来看,股价自2024年11月以来呈现“倒V”走势,在达到24.89元/股的高点后,迎来了较长时间的下跌,收盘价较高点跌幅近25%。