2025年,招商银行实现业绩小幅增长,利息净收入转增是收入扭转下滑的关键,不过非利息收入降幅则进一步扩大;按分部来看,零售金融业务收入出现下滑影响总收入,而批发金融业务收入虽然增长,但利润却有所下滑。

招商银行的信用减值损失已经连续多年下滑,这也是2023年、2024年收入下滑时而利润保持增长的主要因素,不过也要看到拨备覆盖率同样连续多年下滑。

从贷款质量角度来看,对公贷款不良实现双降,大头房地产业的不良贷款总体变动不大,仍然保持在高位,另外,零售不良增长较快,小微贷款不良贷款增加超41亿元,增速远超同期贷款,需要引起高度重视。

零售金融业务收入大降,贷款利息收入减少超270亿元

业绩增长瓶颈待破,零售金融业务收入大降。2023年至2025年,招商银行实现营业收入分别为3391.23亿元、3374.88亿元、3375.32亿元,前两年分别下滑1.64%、0.48%,去年同比微增0.01%;归母净利润分别为1466.02亿元、1483.91亿元、1501.81亿元,同比增速分别为6.22%、1.22%、1.21%。

显而易见,招商银行仍然面临着巨大增长瓶颈。

据短平快解读了解,按分部来看,零售金融业务收入大降对去年收入产生不利影响,而批发金融业务税前利润的下滑则对利润产生不利影响,具体来看,零售金融业务收入从增长过渡至下滑,分别为1943.36亿元、1968.35亿元、1910.17亿元,去年同比减少58.18亿元,降幅2.96%,税前利润分别为999.13亿元、906.44亿元、906.76亿元,去年同比微增0.32亿元。

批发金融业务实现收入分别为1346.52亿元、1355.11亿元、1380.73亿元,去年同比增加25.62亿元,增幅1.89%,税前利润分别为727.65亿元、875.56亿元、854.12亿元,去年同比大降21.44亿元,降幅2.45%。

其他业务收入分别为101.35亿元、51.42亿元、84.42亿元,去年同比增加33亿元,增幅64.18%,税前利润分别为39.4亿元、4.52亿元、29.05亿元,去年同比增加24.53亿元,增幅542.7%。

净息差持续下探。近年来银行业面临着净息差不断收窄的挑战,招商银行从2021年的2.48%一路下滑至2025年的1.87%,累计下滑0.61个百分点。

与之相对应,公司2023年、2024年利息净收入均录得下滑,同比分别下降1.63%、1.58%至2146.69亿元、2112.77亿元,这种情况在2025年有所好转,同比增长2.04%至2155.93亿元,深究根源则是利息收入降幅远超利息支出降幅所致,同比降幅分别为6.12%、16.71%。

贷款利息收入大降超270亿元。2025年,招商银行贷款和垫款利息收入为2335.47亿元,同比大降270.26亿元,主要受贷款收益率下降影响,当期为3.34%,同比下滑0.57个百分点。

进一步来看,公司贷款、零售贷款、票据贴现利息收入均出现下滑,分别为856.88亿元、1443.15亿元、35.44亿元,同比分别减少75.94亿元、174.25亿元、20.07亿元,平均收益率分别为2.81%、3.94%、1.23%,同比分别下滑0.59个百分点、0.64个百分点、0.2个百分点。

非利息收入为何转降?2023年至2025年,招商银行非利息收入存在波动,分别为1244.54亿元、1262.11亿元、1219.39亿元,同比分别变动-1.65%、1.41%、-3.38%。

进一步来看,2025年非利息收入下滑主要发生在公允价值变动收益,当期损失81.6亿元,而上年收益60.85亿元,同比减少142.45亿元,主要是债券投资和非货币基金投资公允价值减少。另外,汇兑净收益为32.28亿元,同比减少7.98亿元,降幅19.82%。

净手续费及佣金收入、投资收益则实现增长,分别为752.58亿元、368.37亿元,同比分别增加31.64亿元、69.57亿元,增幅分别为4.39%、23.28%。

按业务分部来看,零售金融业务非利息净收入506.24亿元,同比增长4.21%;批发金融业务非利息净收入541.20亿元,同比下降14.75%;其他业务非利息净收入171.95亿元,同比增长21.54%,占本集团非利息净收入的14.10%。

分红再创新高,拨备覆盖率连续多年下滑

据短平快解读了解,2025年末,招商银行资产总额达到13.07万亿元,期末在中国境内设有143家分行及1,801家支行,2家分行级专营机构(信用卡中心和资金营运中心),还在中国香港、英国伦敦、美国九月、新加坡、卢森堡、澳大利亚悉尼设有分行。

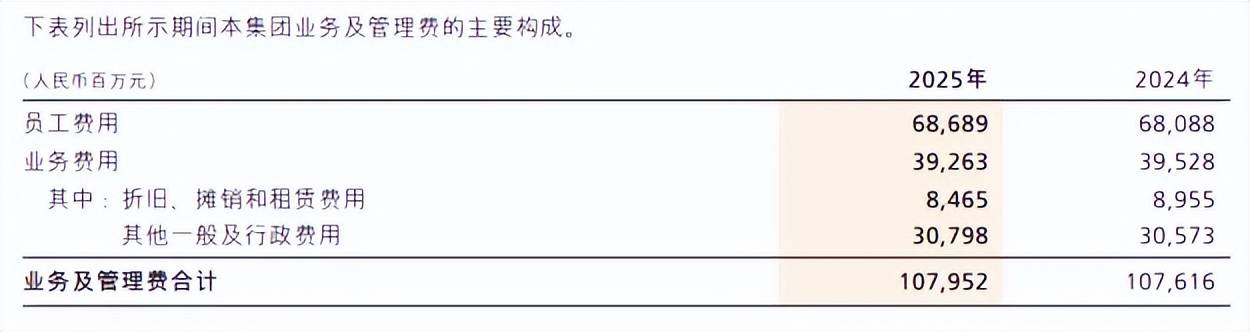

业务及管理费转增,多位高层薪酬上涨。2023年、2024年招商银行业务及管理费连续两年下滑,分别为1117.86亿元、1076.16亿元,这种情况在2025年发生改变,同比微增0.31%至1079.52亿元。

其中员工费用686.89亿元,同比增加6.01亿元,增幅0.88%,期末员工(含派遣人员)121,585人,同比增加4384人,是该费用增长的关键。业务费用则有所下滑,金额为392.63亿元,同比减少2.65亿元。

与此同时,多位董事、监事和高级管理人员的税前薪酬有所上涨,执行董事、行长兼首席执行官王良、执行董事钟德胜分别为297.05万元、282.60万元,上年同期分别为296.17万元、278.99万元。

副行长王颖、彭家文薪酬均为282.6万元,上年同期分别为275.1万元、276.08万元;首席信息官周天虹薪酬为251万元。

信用减值损失、拨备覆盖率均连续多年下滑。2022年至2025年,招商银行信用减值损失均呈现下滑态势,分别为567.51亿元、412.78亿元、399.76亿元、395.86亿元,去年同比减少3.9亿元,降幅0.98%。

贷款和垫款损失是重头,金额为425.82亿元,同比减少10.26亿元,进一步来看,批发金融业务信用减值损失及其他资产减值损失为50.63亿元,上年同期为收益3.01亿元;零售金融业务损失为349.52亿元,同比减少60.54亿元。

综合来看,信用减值损失连续多年下滑是公司在收入下滑之际,利润仍然保持增长的关键,不过也要看到降幅呈现放缓态势,若要持续维持利润增长,还需要在收入上下功夫。

需要注意的是,拨备覆盖率已经连续多年下滑,2021年至2025年分别为483.87%、450.79%、437.7%、411.98%、391.79%,期末较高点累计下滑92.08个百分点。

年度分红总额再创新高。招商银行历年来的分红颇为大方,2022年至2024年分别分别为438.32亿元、497.34亿元、504.4亿元,股利支付率分别为31.76%、33.92%、33.99%,2025年中报分红255.48亿元,年报预计分红252.96亿元,全年预估分红508.44亿元,较2024年进一步小幅增长。

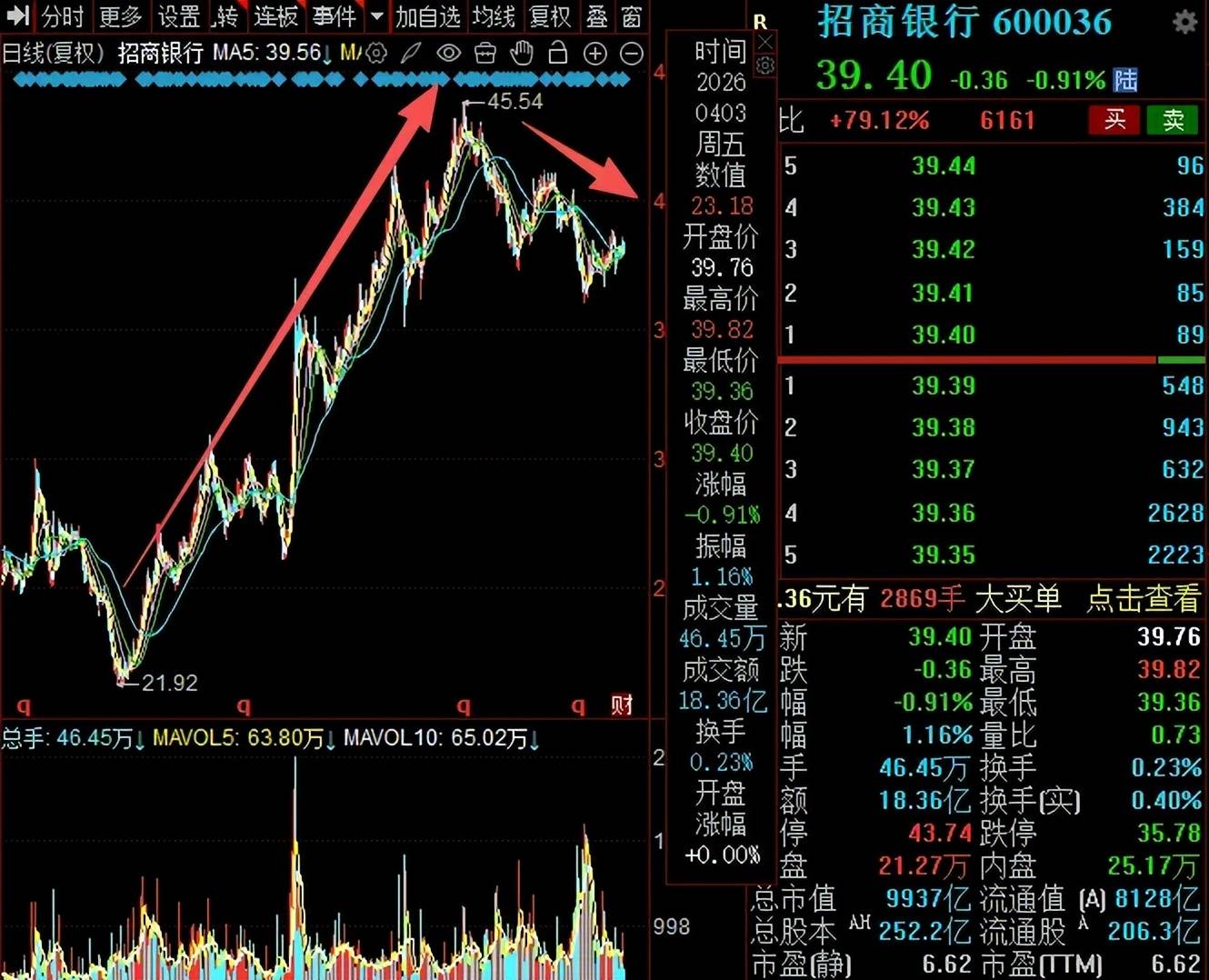

公司这一动作无疑是为了留住投资者,尤其是价值投资者,更是为了让股价保持平稳,从结果来看,股价从2023年12月21.92元/股(前复权,下同)一路上升至高点2025年7月45.54元/股的高点,涨幅翻番,此后迎来了下跌,截至4月3日收盘,股价为39.40元/股,较高点下跌约13%,总市值9937亿元,TTM市盈率6.62倍。

房地产业不良贷款近150亿元,小微贷款不良贷款增加超41亿元

不良贷款稳增,关注类贷款大增近148亿元。2021年至2025年,招商银行不良贷款稳步上升,分别为508.62亿元、580.04亿元、615.79亿元、656.1亿元、682.06亿元,不良贷款率呈现先涨后降态势,分别为0.91%、0.96%、0.95%、0.95%、0.94%,总体保持在低位。

据短平快解读了解,按五级分来看到,期末关注类贷款为1038.6亿元,同比增加147.8亿元,损失类贷款322.65亿元,同比增加65.81亿元,是需要引起注意的,次级类、可疑类贷款则有所减少。

房地产业不良贷款近150亿元。2025年末,招商银行对公贷款不良实现双降,不良贷款、不良贷款率分别为286.22亿元、0.89%,同比分别减少18.53亿元、0.17个百分点。

进一步来看,房地产业不良贷款最高,高达149.93亿元,同比减少7.35亿元,不良贷款率4.78%,同比减少0.16个百分点。建筑业不良贷款率仅次于房地产业,不良贷款、不良贷款率分别为13.94亿元、1.26%,同比变动0.23亿元、-0.01个百分点。

不良贷金额在10亿元以上的行业包括制造业、交通运输、仓储和邮政业、批发和零售业,分别为32.6亿元、10.63亿元、18.19亿元,同比分别变动0.1亿元、-1.28亿元、6.17亿元(对公贷款均以集团端为口径)。

零售不良双增,小微贷款不良贷款增加超41亿元。不同于对公贷款不良双降,招商银行零售不良双增,不良贷款、不良贷款率分别为395.84亿元、1.06%,同比分别增加44.49亿元,上升0.1个百分点。

信用卡贷款、小微贷款、个人住房贷款、消费贷款不良贷款分别为163.73亿元、106.63亿元、72.31亿元、43.49亿元,同比分别变动-1.87亿元、41.25亿元、3.91亿元、2.33亿元。

对应的不良贷款率分别为1.74%、1.22%、0.51%、1.02%,同比分别变动-0.01个百分点、0.43个百分点、0.03个百分点、-0.02个百分点。

综合来看,小微贷款不良增长较为迅猛,而从贷款来看,期末贷款8756.96亿元,同比增加502.53亿元,增幅6.09%,而不良贷款增速63.09%,显然公司需要进一步强化该贷款管理,避免不良贷款规模继续扩大。

去年处置不良贷款近662亿元。年报显示,招商银行积极处置不良资产,运用多种途径化解风险资产,报告期内共处置不良贷款661.88亿元,其中,常规核销226.13亿元,不良资产证券化342.32亿元,现金清收75.03亿元,通过抵债、转让、重组上迁、减免等其他方式处置18.40亿元。

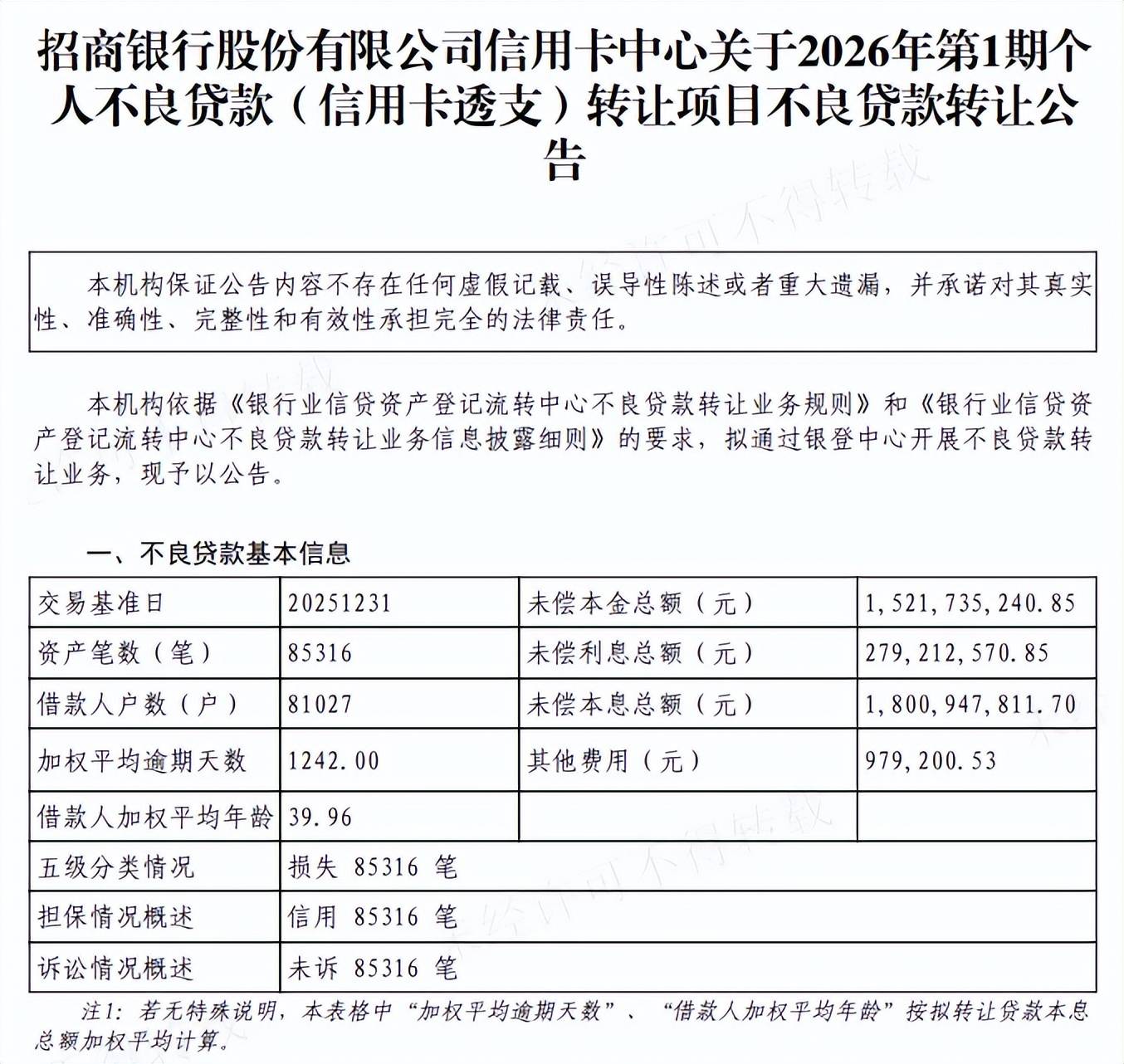

进入2026年,公司继续转让相关不良资产,合营公司招联消费金融股份有限公司在1月份披露2026年第1-5期个人不良贷款(个人消费贷款)转让项目不良贷款转让公告,未偿本息总额分别为21.08亿元、16.8亿元、12.59亿元、8.4亿元、3.83亿元。

3月,招商银行信用卡中心披露2026年第1期个人不良贷款(信用卡透支)转让项目不良贷款转让公告,未偿本息总额18.01亿元,借款人共计81027户,资产笔数85316笔,全部为损失类。

自身及分行均领罚单。过去的一年,招商银行及其分行多次受到行政处罚,2025年9月,招商银行因数据安全管理不到位被国家金融监督管理总局警告并罚款60万元。

6月,三明分行因押品管理不审慎;个人贷款管理不到位;贴现业务交易背景审查不严等,被三明金融监管分局罚款85万元;8月,襄阳分行因贷后管理不到位,部分贷款资金回流至借款人账户,被襄阳金融监管分局罚款25万元;12月,合营公司招联消费金融股份有限公司因合作机构管理不审慎;贷后资金用途管理不到位,被深圳金融监管局罚款50万元。

年报显示,招商银行多措并举持续巩固内控合规管理体系,包括完善外规内化机制,加强监管新规的解读传导;落实法律合规审查硬约束要求;组织开展“2025合规履职年”“法律合规大讲堂”“零售说法”等形式多样的合规文化宣传活动;强化监督检查及问题整改管理;积极深化内控合规数智化建设。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)