3月27日,广东金戈新材料股份有限公司(金戈新材)北交所上市成功过会,保荐机构是中金公司。

金戈新材从事功能性材料研发、生产和销售,目前拥有导热粉体材料、阻燃粉体材料、吸波粉体材料等产品系列,下游客户通过将相关产品填充至高分子材料中,使其具备导热、阻燃、吸波等特性,最终产品广泛应用于新能源汽车、消费电子、5G通信、光伏储能等领域。

据短平快解读了解,本次IPO,金戈新材拟公开发行不超过2,231.74万股,拟募集资金20,495.67万元,用于年产3万吨功能性材料技术改造项目、研发试验基地建设项目、智能仓储建设项目以及补充流动资金,拟使用募集资金分别为7,535.03万元、5,641.20万元、3,819.44万元、以及3,500.00万元。

补充流动资金必要性遭连续问询。金戈新材补充流动资金拟全部用于公司主营业务,包括物料采购、日常生产经营以及支付员工薪酬所需等,在首轮问询中预测2026年至2028年流动资金新增需求总额为8,240.61万元,第二轮问询中则修改为6,307.84万元,两次预测分别以未来三年10%、7.5%的收入增速进行测算。

2022年至2025年(报告期),公司资产负债率并不高,且呈现下滑态势,分别为23.06%、21.62%、18.63%,期末货币资金9330.07万元,而短期借款、一年内到期的非流动负债分别为124.23万元、849.21万元,另外还有830.78万元的长期借款,总体而言债务压力较低,这种情况下还要补充流动资金是否存在必要性?

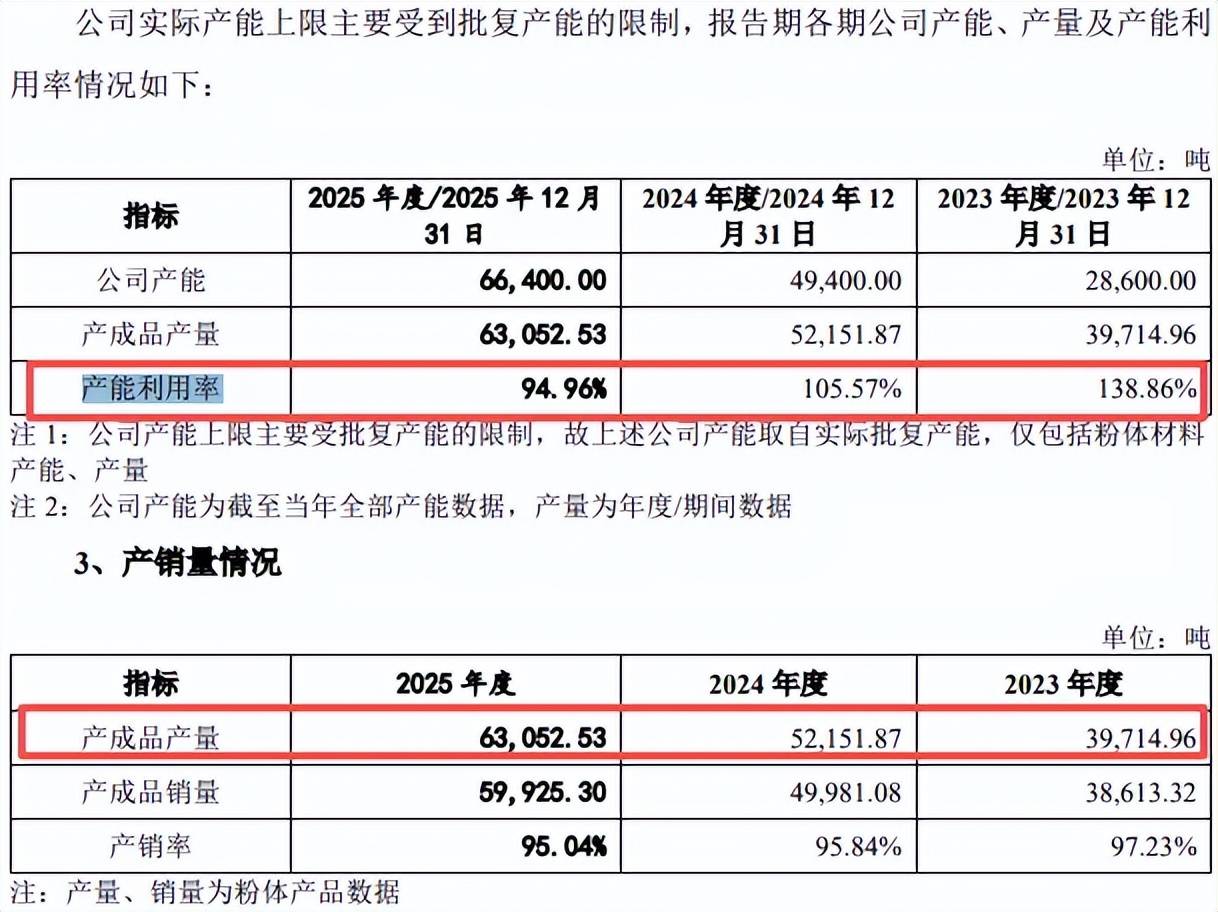

扩产步伐较大,曾存在超产情形。报告期内,金戈新材产能利用率分别为138.86%、105.57%、94.96%,产成品产量分别为39,714.96吨、52,151.87吨、63,052.53吨,本次募投的年产3万吨功能性材料技术改造项目建成后新增产能是2024年产量的57.52%,扩产步伐并不低。

北交所在问询中要求结合产能利用率和产销率、下游客户需求及扩产情况、在手订单储备情况等,量化说明是否存在新增产能闲置风险,公司称客户数量逐期上涨,新客户储备、开发和转化情况良好,公司新增产能闲置风险较小。

需要指出的是,公司2022年至2024年(2022年产能利用率为137.61%)连续存在实际产量超过环评批复核定产量的情况,实际产量超过环评批复核定产量30%的情形属于重大变动,公司未及时重新报批环境影响评价文件,违反了《中华人民共和国环境影响评价法》《建设项目环境保护管理条例》的相关规定。

金戈新材称超产行为未造成危害后果,且已及时纠正,不涉及重大违法违规事项,报告期内未被处罚,且被处罚风险较小,。另外,实际控制人黄超亮已作出相应承诺保证公司不会因此遭受任何损失:“若公司因环保违法违规行为或历史上实际产量超出批复产能事项受到有关主管部门任何行政处罚、或被提起环境污染民事赔偿诉讼而给公司造成任何经济损失的,本人承诺将无条件全额承担罚款等相关经济责任及因此所产生的相关费用,保证公司不会因此遭受任何损失。”

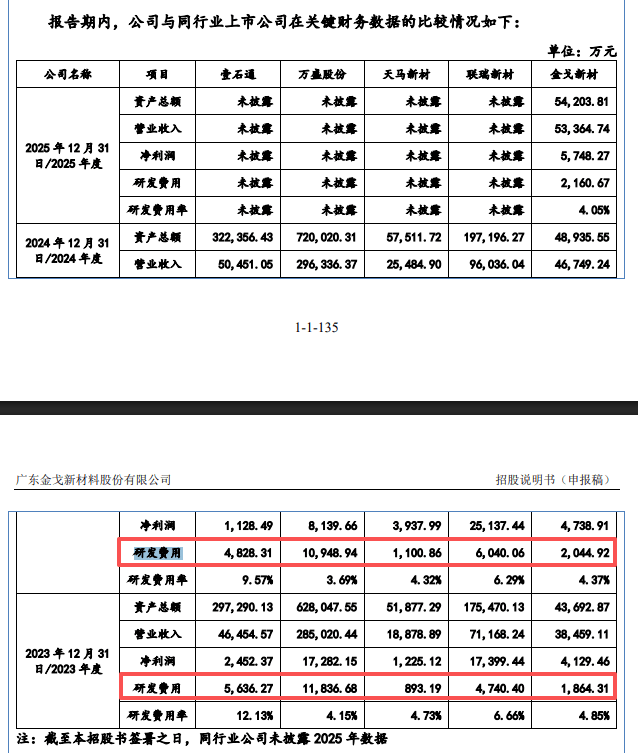

研发费用、发明专利落后于3家同行。报告期内,金戈新材研发费用稳增,分别为1,864.31万元、2,044.92万元、2,160.67万元,研发费用率有所下滑,分别为4.85%、4.37%、4.05%。

对比来看,可比同行2023年、2024年研发费用率均值均高于公司,分别为6.92%、5.97%,4家同行中,壹石通、联瑞新材2024年研发费用率分别为9.57%、6.29%,同样高于公司,而万盛股份、天马新材分别为3.69%、4.32%。

从研发费用来看,壹石通、万盛股份、联瑞新材均高于公司,2024年分别为4,828.31万元、10,948.94万元、6,040.06万元,仅天马新材以1,100.86万元有所落后,显然公司还需要进一步强化研发投入。

截至2025年末,公司共拥有专利46项,其中发明专利、实用新型专利分别为36项、10项,其中8项专利为继受取得。对比来看,截至2025年6月末,壹石通、万盛股份、联瑞新材发明专利分别为78项、121项、68项,均远高于公司,而天马新材2024年末发明专利仅7项,在所有同行中垫底。

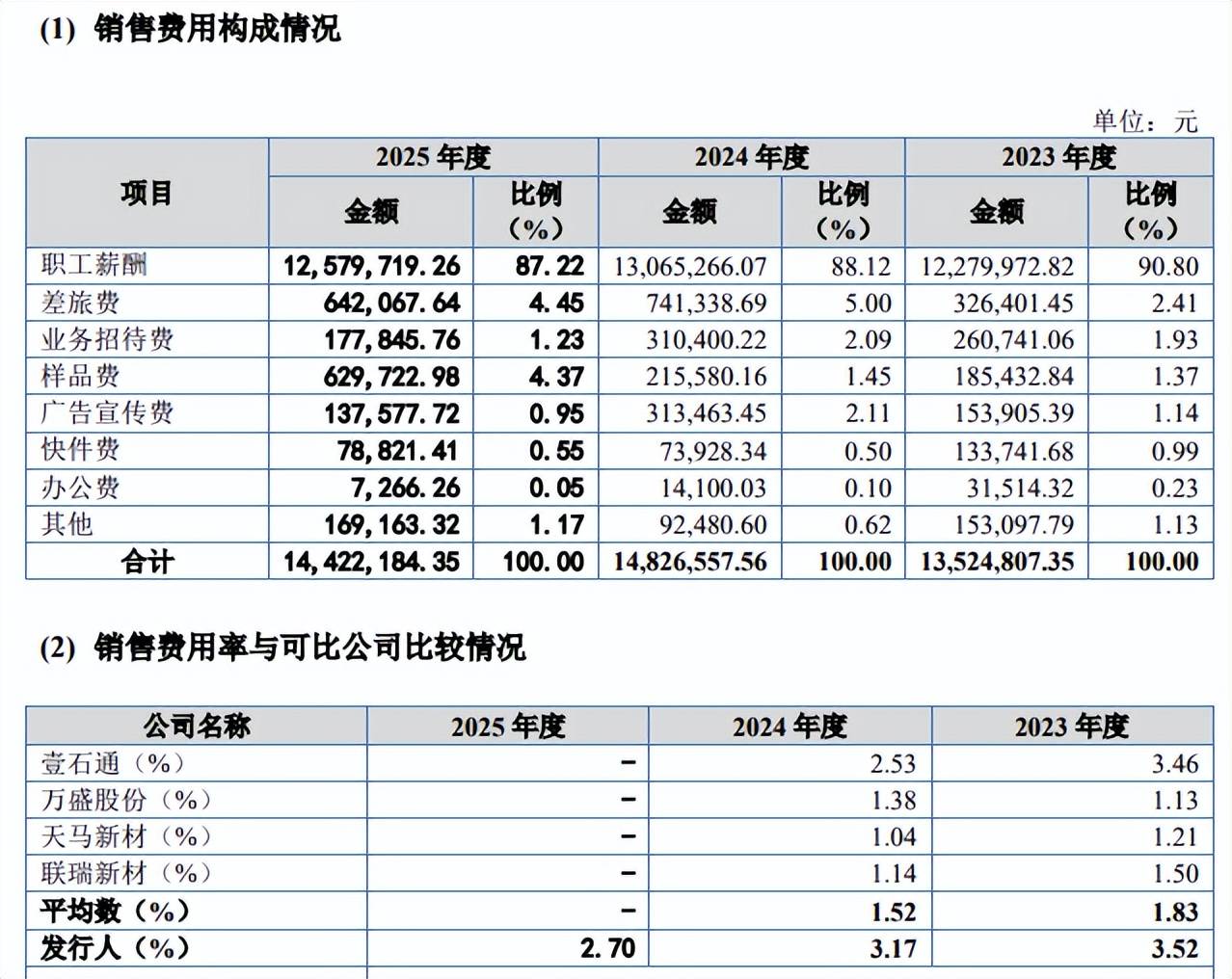

销售费用率远超可比同行。报告期内,金戈新材销售费用分别为1352.48万元、1482.66万元、1442.22万元,销售费用率分别为3.52%、3.17%、2.7%,该销售费用率远超可比同行行业均值,2023年、2024年分别为1.83%、1.52%。

可比同行2023年、2024年销售费用率均低于公司,以2024年为例,壹石通、万盛股份、天马新材、联瑞新材销售费用率分别为2.53%、1.38%、1.04%、1.14%,该情况引起北交所关注,就销售费用率高于可比公司的合理性进行问询。