3月27日,广东金戈新材料股份有限公司(金戈新材)北交所上市将迎来上会,保荐机构是中金公司。

金戈新材从事功能性材料研发、生产和销售,目前拥有导热粉体材料、阻燃粉体材料、吸波粉体材料等产品系列,下游客户通过将相关产品填充至高分子材料中,使其具备导热、阻燃、吸波等特性,最终产品广泛应用于新能源汽车、消费电子、5G通信、光伏储能等领域。

梳理来看,实控人黄超亮表决权超73%,曾担任法人代表的企业遭吊销;频繁引入外部机构,签署对赌协议,回购权存在恢复的可能;拟募集资金超2亿元,补充流动资金必要性遭连续问询;扩产步伐较大,曾存在超产情形;研发费用、发明专利落后于3家同行,销售费用率远超可比同行;业绩波动,2025年Q4收入下滑;三大核心产品销售单价均下滑,主营业务毛利率下滑;向实控人侄子控制的企业采购,公允性引关注。

黄超亮表决权超73%,担任法人代表的企业遭吊销

据短平快解读了解,2012年1月,金戈有限成立,2020年9月完成股份制改革,2025年2月挂牌新三板,5月调入创新层,公司在2025年3月启动辅导备案,6月完成辅导后申请北交所上市被受理,历经两轮问询后迎来本次上会。

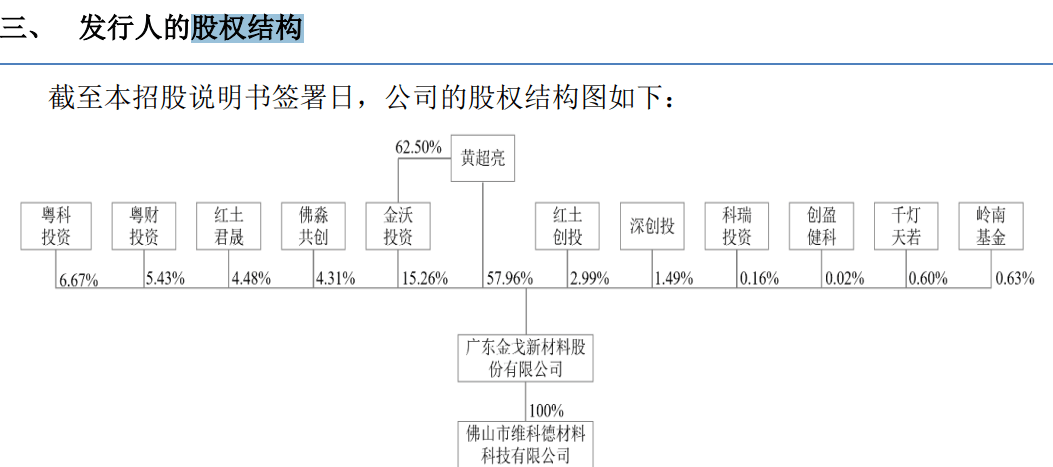

实控人黄超亮表决权超73%,曾担任法人代表的企业遭吊销。金戈新材控股股东、实际控制人是黄超亮,直接持股比例57.96%,同时持有金沃投资62.50%的合伙份额并担任执行事务合伙人,通过该合伙公司控制15.26%的股权,合计控制公司73.22%的股份。

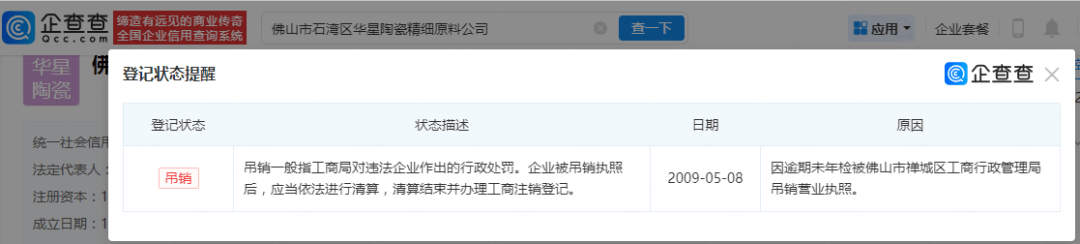

黄超亮出生于1969年,高中学历,曾在三水华丽建陶有限公司、佛山市石湾区华星陶瓷精细原料公司(华星陶瓷)、佛山市石湾区华星实业发展总公司(华星实业)、佛山市华星精细材料有限公司(华星精细材料)、佛山市禅城区金穗货物运输有限公司等任职,2012年3月至今,历任公司执行董事/董事长、总经理,现任董事长、总经理。

黄超亮表决权超73%,且担任要职,需要防范实际控制人不当控制风险,金戈新材表示,如果实际控制人凭借其控制地位,通过行使表决权的方式对公司重大资本支出、关联交易、人事任免、公司战略等重大事项实施控制,做出对其有利但损害公司或其他股东利益的行为,则可能给公司或其他投资者的利益造成一定的损失。

企查查显示,黄超亮曾是华星陶瓷、华星实业、华星精细材料的法人代表,三家公司分别在2009年5月、2010年3月、2022年7月被吊销,前两家企业均因逾期未年检被佛山市禅城区工商行政管理局吊销营业执照。

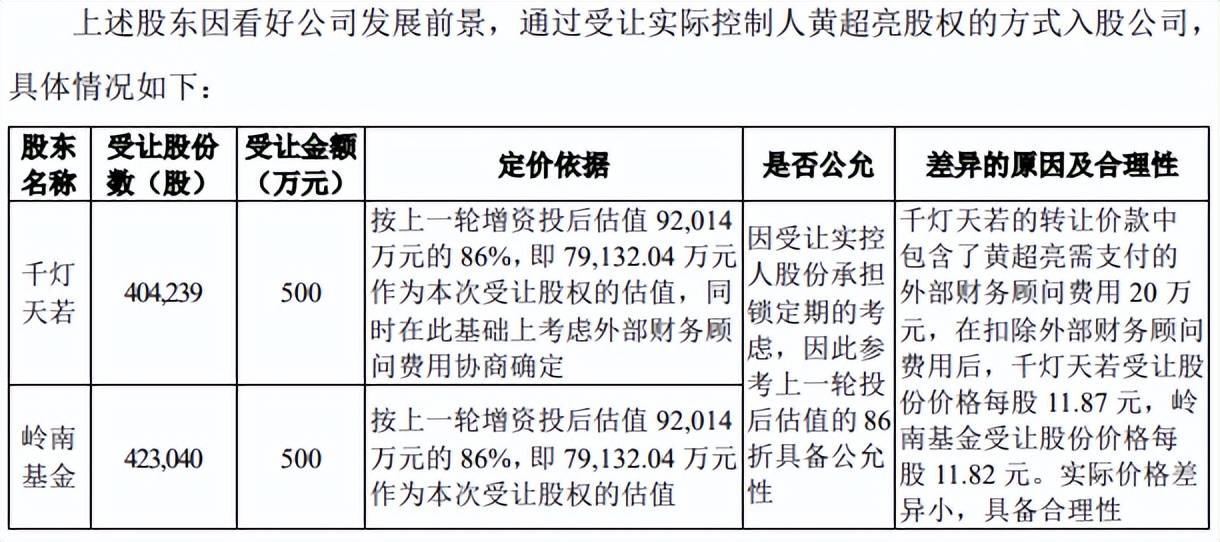

频繁引入外部机构,签署对赌协议,回购权存在恢复的可能。2018年以来,金戈新材资本操作较为频繁,引入粤科投资、科瑞投资、深创投、红土创投、红土君晟、佛淼共创、粤财投资、创盈健科、岭南基金、千灯天若等外部投资机构,其中千灯天若、岭南基金在公司提交上市申请前12个月通过股权受让方式入股公司,转让对象是实际控制人黄超亮,受让股份数量分别为404,239股、423,040股,金额均为500万元。

需要指出的是,上述投资机构入股时与公司、黄超亮等约定了最惠待遇、反稀释权、董事提名权、知情权、股权转让限制、回购权、业绩承诺与补偿、共同售股权、优先认购权、优先购买权、优先清算权、权利恢复条款等特殊投资条款,即对赌协议。

目前多数对赌协议已经不可恢复地终止,除去岭南基金之外,其余投资机构的回购权则是附恢复效力条件终止,大体内容为若上市失败,则投资机构可以要求公司、黄超亮进行回购。

金戈新材表示,实际控制人与部分现有股东之间签署的投资协议中存在附恢复效力条件的特殊投资条款,如果发生触发恢复效力条件的情况,公司实际控制人可能需要履行回购义务从而导致公司现有股东持股比例发生变化,可能会对公司控制权稳定性、相关义务主体任职资格以及其他公司治理、经营事项产生一定不利影响。

拟募资超2亿,曾存在超产,销售费用率超同行

据短平快解读了解,本次IPO,金戈新材拟公开发行不超过2,231.74万股,拟募集资金20,495.67万元,用于年产3万吨功能性材料技术改造项目、研发试验基地建设项目、智能仓储建设项目以及补充流动资金,拟使用募集资金分别为7,535.03万元、5,641.20万元、3,819.44万元、以及3,500.00万元。

补充流动资金必要性遭连续问询。金戈新材补充流动资金拟全部用于公司主营业务,包括物料采购、日常生产经营以及支付员工薪酬所需等,在首轮问询中预测2026年至2028年流动资金新增需求总额为8,240.61万元,第二轮问询中则修改为6,307.84万元,两次预测分别以未来三年10%、7.5%的收入增速进行测算。

2022年至2025年(报告期),公司资产负债率并不高,且呈现下滑态势,分别为23.06%、21.62%、18.63%,期末货币资金9330.07万元,而短期借款、一年内到期的非流动负债分别为124.23万元、849.21万元,另外还有830.78万元的长期借款,总体而言债务压力较低,这种情况下还要补充流动资金是否存在必要性?

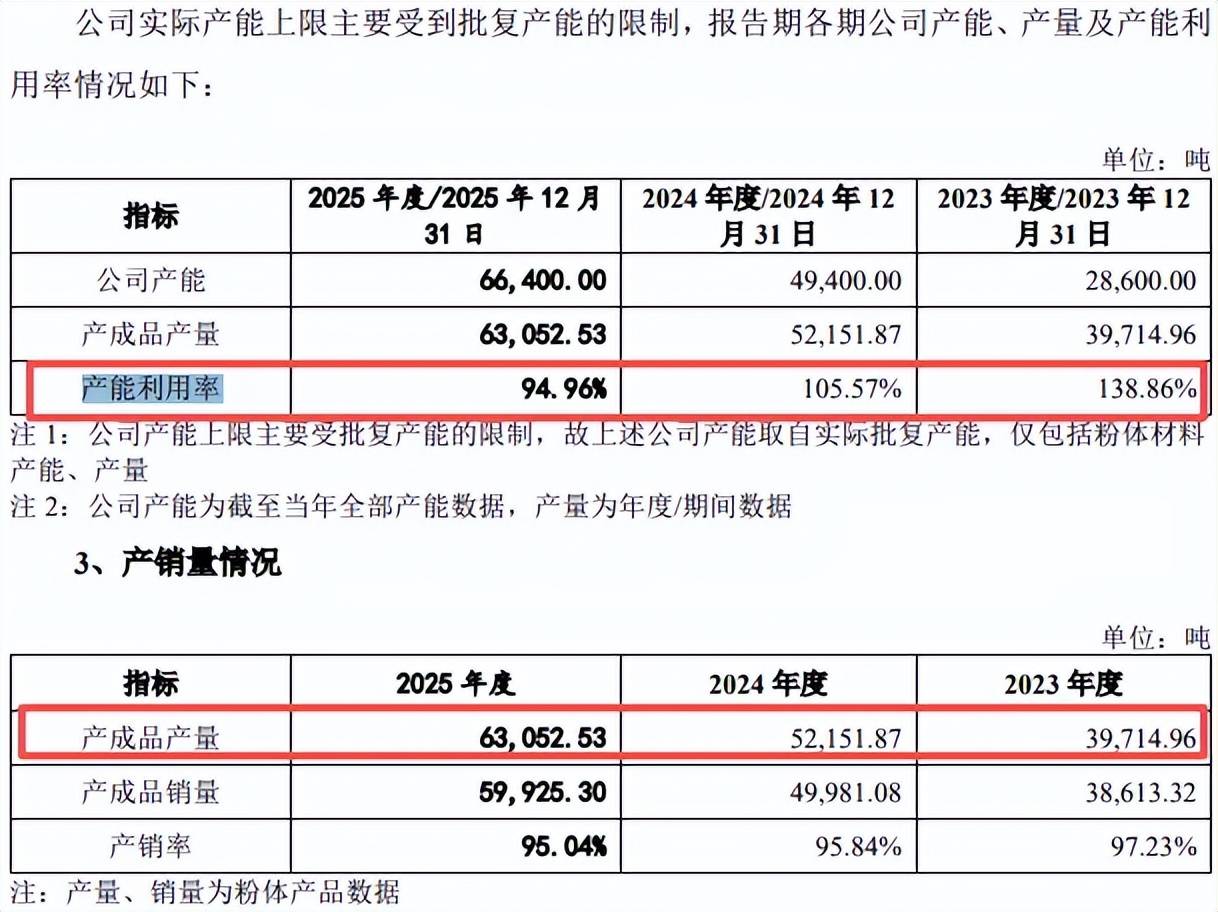

扩产步伐较大,曾存在超产情形。报告期内,金戈新材产能利用率分别为138.86%、105.57%、94.96%,产成品产量分别为39,714.96吨、52,151.87吨、63,052.53吨,本次募投的年产3万吨功能性材料技术改造项目建成后新增产能是2024年产量的57.52%,扩产步伐并不低。

北交所在问询中要求结合产能利用率和产销率、下游客户需求及扩产情况、在手订单储备情况等,量化说明是否存在新增产能闲置风险,公司称客户数量逐期上涨,新客户储备、开发和转化情况良好,公司新增产能闲置风险较小。

需要指出的是,公司2022年至2024年(2022年产能利用率为137.61%)连续存在实际产量超过环评批复核定产量的情况,实际产量超过环评批复核定产量30%的情形属于重大变动,公司未及时重新报批环境影响评价文件,违反了《中华人民共和国环境影响评价法》《建设项目环境保护管理条例》的相关规定。

金戈新材称超产行为未造成危害后果,且已及时纠正,不涉及重大违法违规事项,报告期内未被处罚,且被处罚风险较小,。另外,实际控制人黄超亮已作出相应承诺保证公司不会因此遭受任何损失:“若公司因环保违法违规行为或历史上实际产量超出批复产能事项受到有关主管部门任何行政处罚、或被提起环境污染民事赔偿诉讼而给公司造成任何经济损失的,本人承诺将无条件全额承担罚款等相关经济责任及因此所产生的相关费用,保证公司不会因此遭受任何损失。”

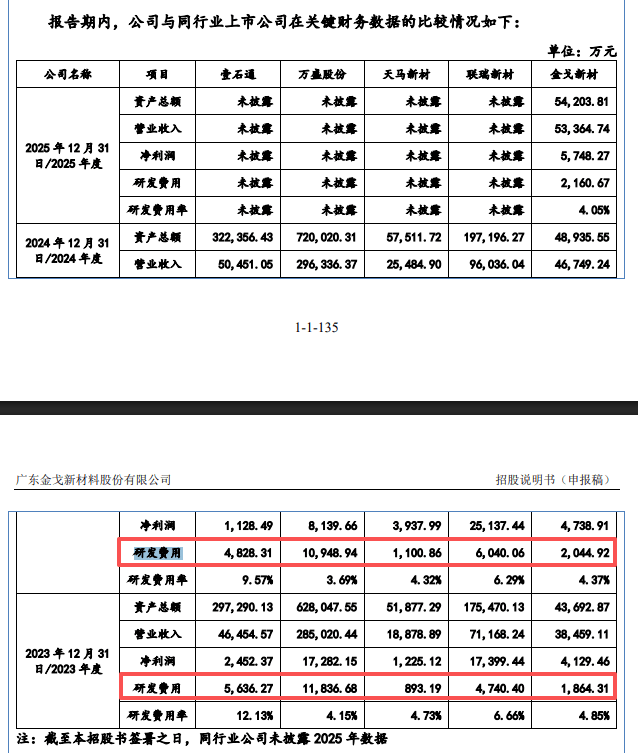

研发费用、发明专利落后于3家同行。报告期内,金戈新材研发费用稳增,分别为1,864.31万元、2,044.92万元、2,160.67万元,研发费用率有所下滑,分别为4.85%、4.37%、4.05%。

对比来看,可比同行2023年、2024年研发费用率均值均高于公司,分别为6.92%、5.97%,4家同行中,壹石通、联瑞新材2024年研发费用率分别为9.57%、6.29%,同样高于公司,而万盛股份、天马新材分别为3.69%、4.32%。

从研发费用来看,壹石通、万盛股份、联瑞新材均高于公司,2024年分别为4,828.31万元、10,948.94万元、6,040.06万元,仅天马新材以1,100.86万元有所落后,显然公司还需要进一步强化研发投入。

截至2025年末,公司共拥有专利46项,其中发明专利、实用新型专利分别为36项、10项,其中8项专利为继受取得。对比来看,截至2025年6月末,壹石通、万盛股份、联瑞新材发明专利分别为78项、121项、68项,均远高于公司,而天马新材2024年末发明专利仅7项,在所有同行中垫底。

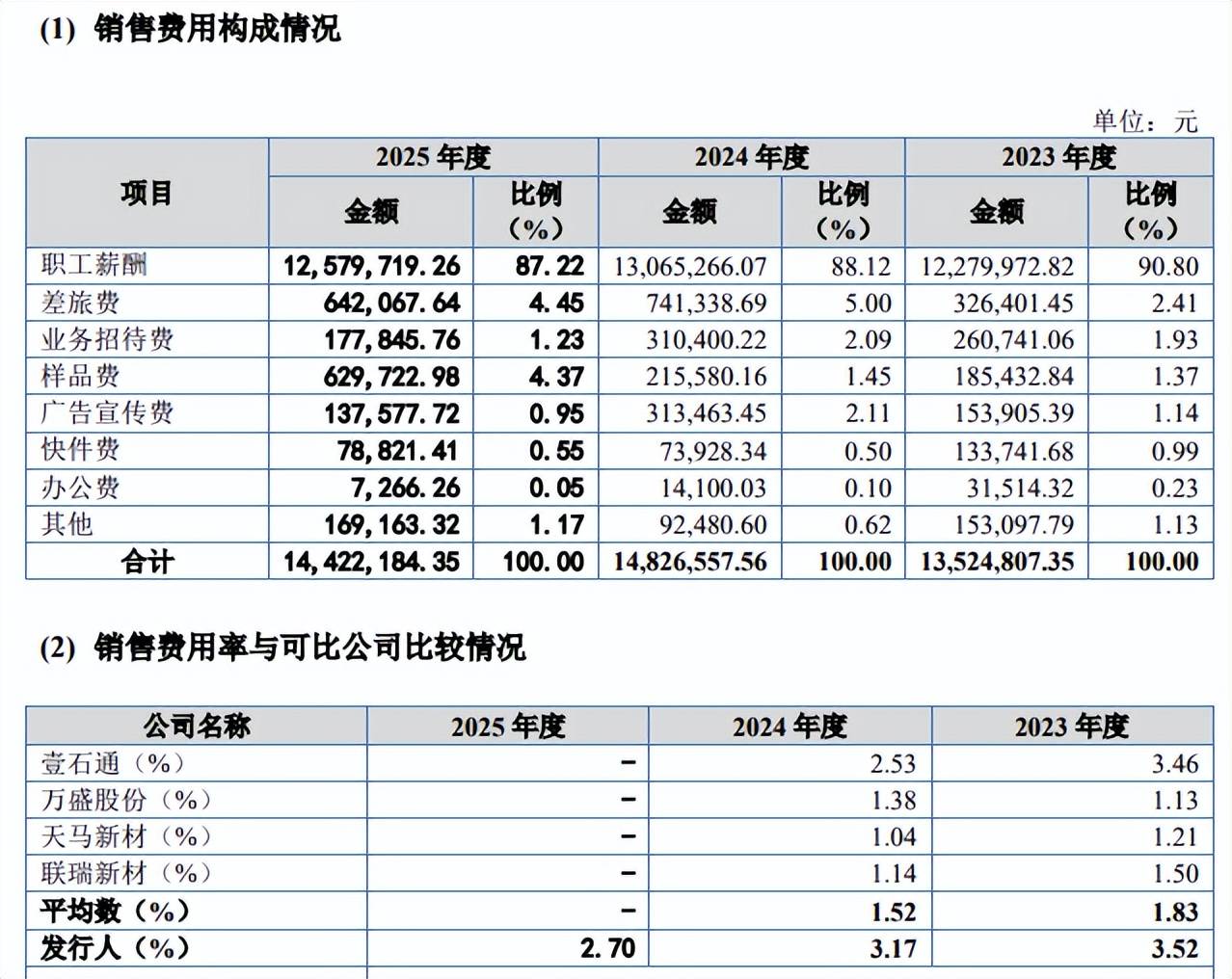

销售费用率远超可比同行。报告期内,金戈新材销售费用分别为1352.48万元、1482.66万元、1442.22万元,销售费用率分别为3.52%、3.17%、2.7%,该销售费用率远超可比同行行业均值,2023年、2024年分别为1.83%、1.52%。

可比同行2023年、2024年销售费用率均低于公司,以2024年为例,壹石通、万盛股份、天马新材、联瑞新材销售费用率分别为2.53%、1.38%、1.04%、1.14%,该情况引起北交所关注,就销售费用率高于可比公司的合理性进行问询。

三大核心产品销售单价均下滑,向实控人侄子控制的企业采购

业绩波动,2025年Q4收入下滑。报告期内,金戈新材实现营业收入分别为3.85亿元、4.67亿元、5.34亿元,同比分别变动-7.63%、21.56%、14.15%;归母净利润分别为4129.46万元、4738.91万元、5748.27万元,同比分别变动-8.86%、14.76%、21.3%。

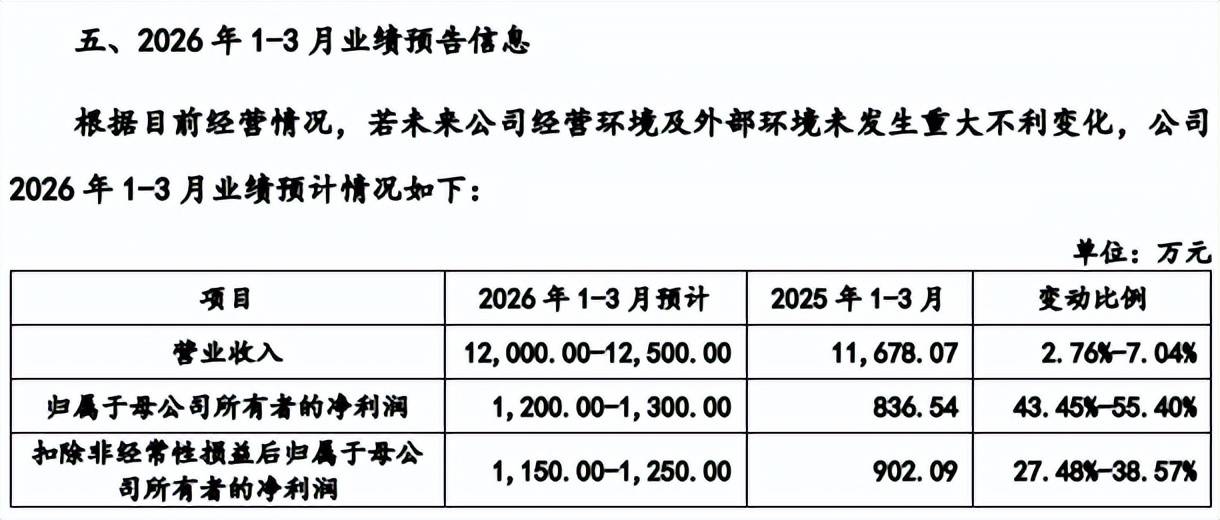

据短平快解读了解,2025年Q3、Q4,公司实现收入分别为1.42亿元、1.46元,同比分别变动13.81%、-1.93%;归母净利润分别为1800.65万元、1566.41万元,同比分别增长32.19%、53.78%。

公司预估2026年Q1实现营业收入1.2亿元至1.25亿元,同比增长2.67%至7.04%;归母净利润1200万元至1300万元,同比增长43.45%至55.4%,显然收入增速是有所放缓的。

三大核心产品销售单价均下滑,主营业务毛利率下滑。金戈新材主营业务收入主要来源于导热粉体材料,报告期内分别为2.69亿元、3.2亿元、3.59亿元,期末占比67.25%,阻燃粉体材料、吸波粉体材料紧随其后,期末收入分别为1.44亿元、3,064.30万元,占比分别为26.92%、5.74%。

需要指出的是,三大类产品的销售单价均有所下滑,每吨导热粉体材料从1.48万元下滑至1.2万元,阻燃粉体材料从0.53万元下滑至0.5万元,吸波粉体材料从3.48万元下滑至2.13万元,公司称主要系客户所在行业受外部市场环境变化及内部竞争的影响,下游产业链成本压力较大,并传导至公司所处细分领域,公司增加高性价比产品的销售,使得公司产品平均售价有所降低。

与此同时,主营业务毛利率从25.28%下滑至22.35%,其中导热粉体材料从31.88%下滑至27.05%,吸波粉体材料从34.24%下滑至30.4%,不过阻燃粉体材料从8.05%上升至8.77%。

向实控人侄子控制的企业采购,公允性引关注。2022年至2023年,金戈新材向广州升腾贸易有限公司(升腾贸易)采购添加剂,金额分别为513.18万元、18.57万元,公司称通过升腾贸易采购可起到多重保密的效果,是公司采取的技术保密手段之一,相关采购具有必要性和商业合理性。

企查查显示,2019年3月,升腾贸易成立,注册资本50万元,未实缴资本,由何小兰(黄亦聪亲戚)100%持股,2022年、2023年参保人数分别为4人、2人,于2024年4月28日注销,而招股书显示,该公司为实际控制人黄超亮的侄子黄亦聪及侄子配偶李丹红控制的公司。

问询函显示,升腾贸易自成立以来仅向发行人销售,以此达到保护商业秘密的目的,因此从结果看升腾贸易成立后专为发行人供货。

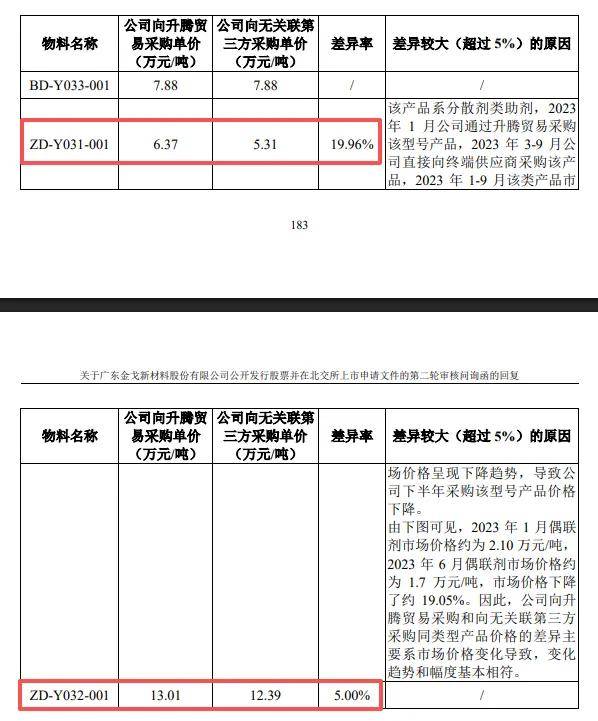

从采购价格来看,2022年,公司向升腾贸易采购BD-Y024-001物料,每吨单价为10.82万元,而向无关联第三方采购价格为8.35万元,差异率29.58%,公司称2022年1-7月公司通过升腾贸易采购该型号产品,2022年8-12月公司直接向终端供应商采购该产品,2022年下半年至2023年偶联剂市场价格呈现下降趋势,导致公司下半年采购该型号产品价格下降。

2023年,公司向升腾贸易采购ZD-Y031-001、ZD-Y032-001物料,每吨价格分别为6.37万元、13.01万元,而向无关联第三方采购单价分别为5.31万元、12.39万元,差异率分别为19.96%、5%。公司称,2023年1月公司通过升腾贸易采购该型号产品,2023年3-9月公司直接向终端供应商采购该产品,2023年1-9月该类产品市场价格呈现下降趋势,导致公司下半年采购该型号产品价格下降。

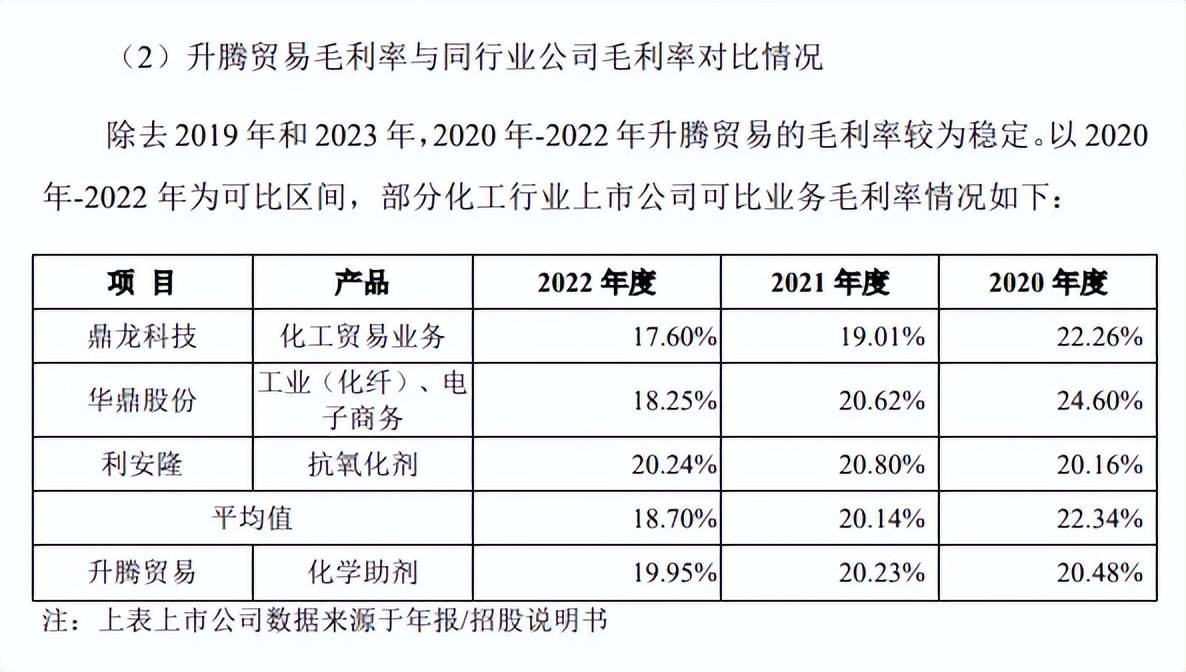

从毛利率来看,2020年至2022年,升腾贸易毛利率分别为20.48%、20.23%、19.95%,可比上市公司毛利率均值分别为22.34%、20.14%、18.7%,即后两年落后于升腾贸易。三家公司中鼎龙科技分别为22.26%、19.01%、17.6%,华鼎股份分别为24.6%、20.62%、18.25%,利安隆分别为20.16%、20.8%、20.24%。

2022年,升腾贸易毛利率均低于利安隆,但是高于鼎龙科技、华鼎股份,上市公司是行业的佼佼者,而升腾贸易参保人数仅个位数,规模更是不可与两家上市公司相比,何以在毛利率上面实现反超?这是否合理?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)