3月27日,深圳千岸科技股份有限公司(千岸科技)北交所上市将迎来上会,保荐机构是兴业证券。

千岸科技是一家从事自有品牌产品研发、设计并主要通过电商平台和自营网站进行销售的跨境电商企业,自有品牌包括Ohuhu、Tribit、Sportneer、iClever等,产品类别包括艺术创作、数码电子、运动户外、家居庭院四大领域。

梳理来看,姐弟表决权近55%,何定担任董事长兼总经理;收购实控人及其配偶控制的两家企业;参股供应商后退出,曾获得业绩对赌250万元;多位董事辞任,财务总监也离任;募资缩减1.2亿元,发生在品牌建设和渠道推广项目;连续三年分红,却要补流8600万元;三年销售费用是研发费用的16倍;销售平台费用、市场推广费是销售费用重头,占比约78%;研发费用率最高不过1.6%,如何获得高新技术企业资质;业绩稳增,今年Q1增收不增利;超六成收入来源于北美洲;存货走高,跌价却走低;多家境外子公司遭遇税务处罚。

姐弟表决权近55%,财务总监离任

据短平快解读了解,2010年8月,千岸有限成立,2020年12月完成股份制改革,2024年10月挂牌新三板,公司早在2020年12月就启动辅导备案,2025年5月才完成辅导,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

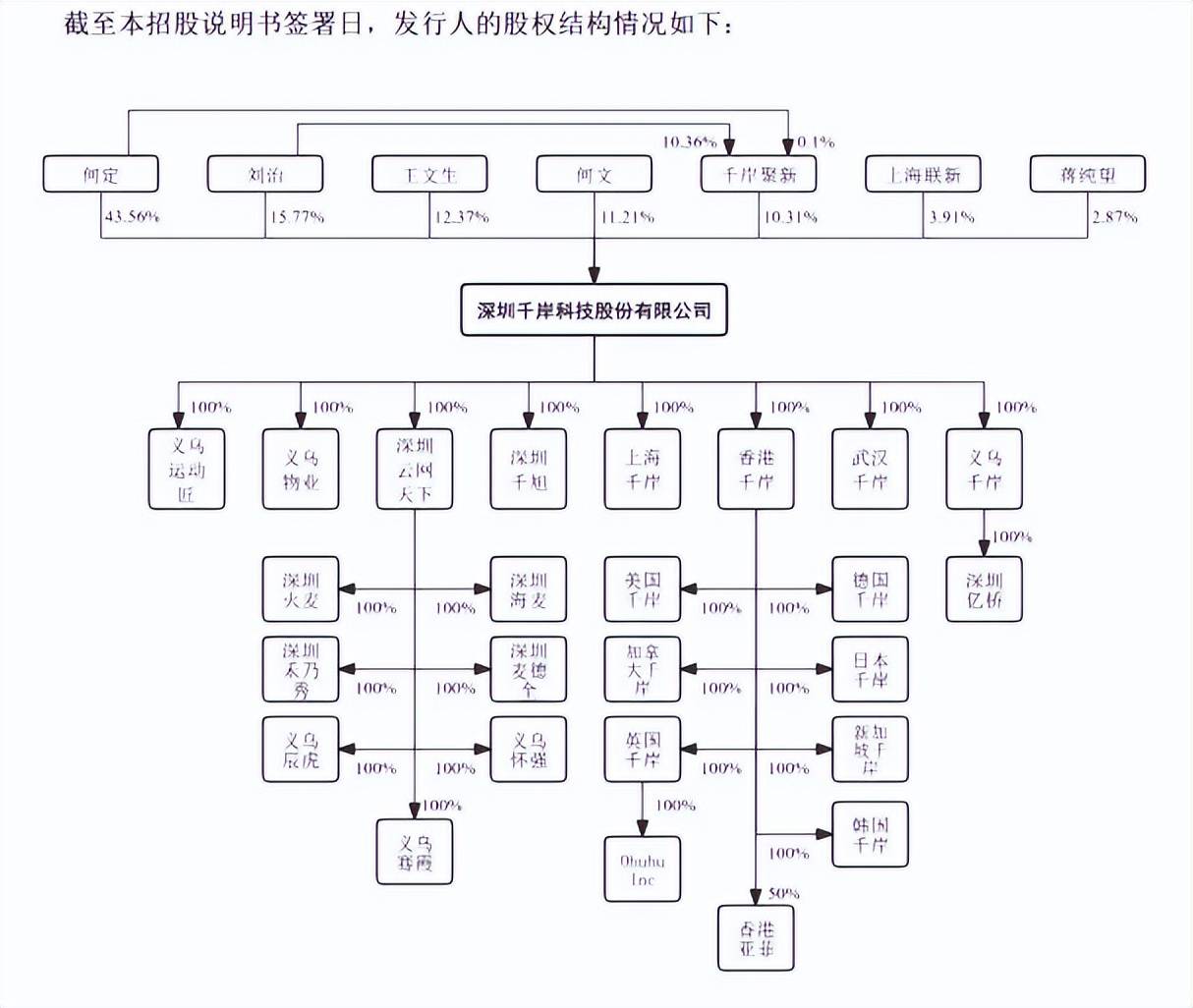

姐弟表决权近55%。千岸科技控股股东是何定,实际控制人是何定、何文,两人为姐弟关系,直接持股比例分别为43.56%、11.21%,且何定将间接持股0.01%,两人合计持有公司54.78%的股份。

何定出生于1974年,博士研究生学历,是公司现任董事长兼总经理;何文出生于1966年,本科学历,是公司董事兼副总经理,两人持股比例过半,且均担任要职,需要防范实际控制人不当控制风险。

收购实控人及其配偶控制的两家企业。2023年10月12日,千岸科技子公司香港千岸通过股权转让方式取得OhuhuInc.之100%股权,股权转让方为公司实际控制人何定,转让价格为注册资本100美元;12月12日,香港千岸以股权转让方式取得THOUSANDSHORES(UK)LTD.之100%股权,股权转让方为公司实际控制人何定之配偶王艳艳,转让价格为注册资本1,000英镑。

2024年、2025年,Ohuhu净利润分别为-24.26万元、363.25万元;THOUSANDSHORES(UK)同期净利润分别为-5.43万元、34.03万元。

临近IPO之际,千岸科技收购实际控制人及其配偶控制的企业是出于什么理由,收购之前两家企业的经营情况如何,收购履行了哪些程序,是否留痕处理?

参股供应商后退出,曾获得业绩对赌250万元。2020年4月,千岸科技参股青岛康美联文化用品有限公司(康美联),持股比例为5%,该公司2022年2025年(报告期)均为公司第一大供应商(含关联方),采购额分别为6,224.08万元、10,326.57万元、20,139.73万元,采购马克笔等绘画笔及绘画配套用品。

2023年7月,公司收到康美联因未完成业绩对赌产生的投资补偿款250万元;2025年5月30日,公司将康美联全部股权转让给康美联实际控制人王毅控制的青岛亨得盛企业管理合伙企业(有限合伙),交易价格为500万元,较参股时450万元的价格有所增值。

千岸科技表示,转让康美联股权更有利于后续优化供应商结构,增强供应链安全性和多样性;同时随着康美联产能逐步扩大和产品性能日趋稳定,康美联亦在积极寻求除公司之外其他主流马克笔品牌客户,公司退出康美联亦有利于康美联拓展其他品牌客户。

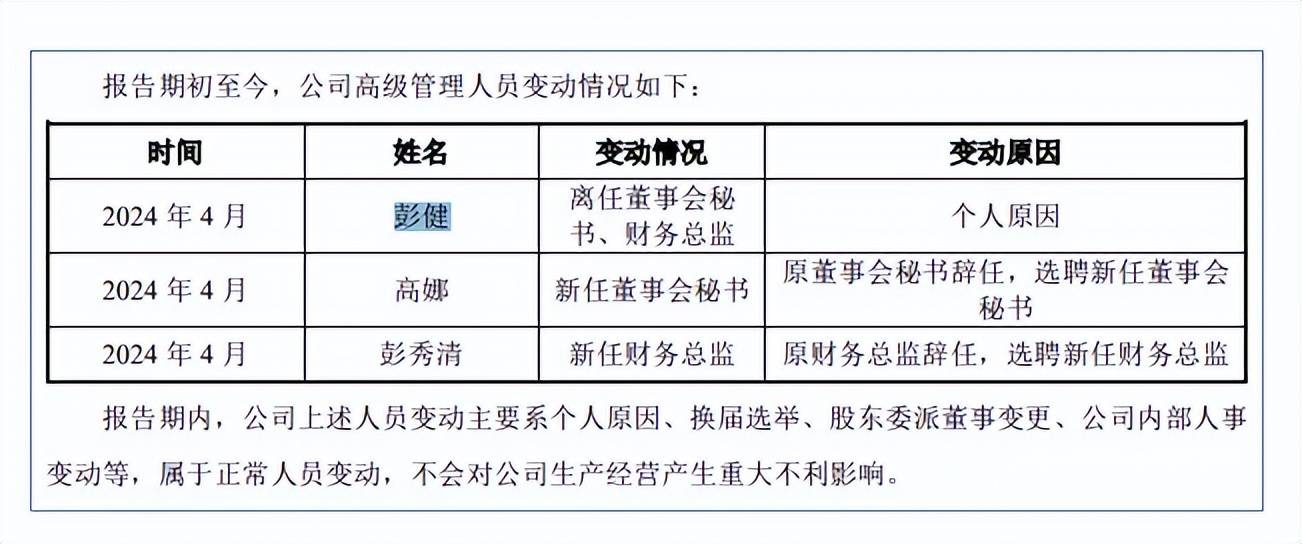

多位董事辞任,财务总监也离任。2022年2025年(报告期),千岸科技董事变动频繁,2023年3月,李丹青因股东退出而辞任;2024年4月,独立董事陈永刚因个人原因辞任;2025年7月,董事刘治因个人原因离任,转而担任职工代表董事。

更为重要的是,2024年4月,董事会秘书、财务总监彭健因个人原因辞任,高娜、彭秀清分别被聘任为董事会秘书、财务总监,该情况也引起北交所关注,要求说明离职原因及去向。

据回复,公司因管理调整而更换财务总监,彭健辞任财务总监后仍继续在公司担任董事长助理职务。

三年分红近6000万,销售费用是研发费用的16倍

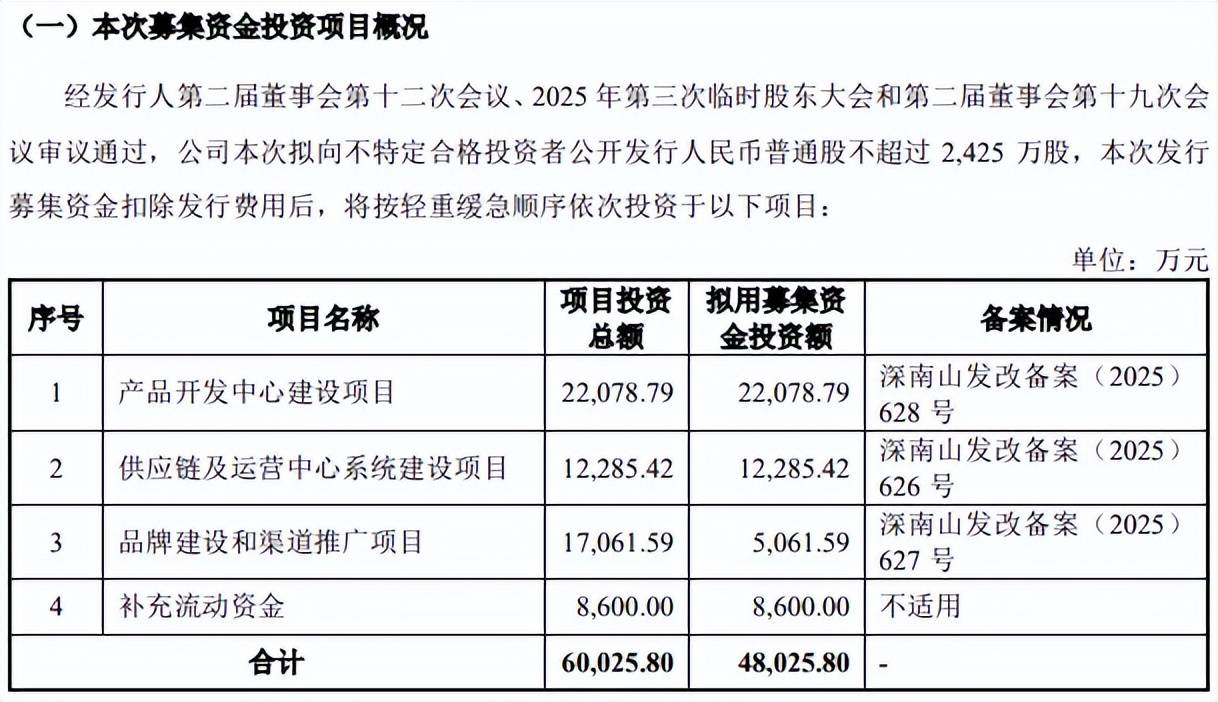

募资缩减1.2亿元,发生在品牌建设和渠道推广项目。本次IPO,千岸科技拟向不特定合格投资者公开发行不超过2,425万股,拟募集资金48,025.80万元,用于产品开发中心建设项目、供应链及运营中心系统建设项目、品牌建设和渠道推广项目、以及补充流动资金项目,拟使用募集资金分别为22,078.79万元、12,285.42万元、5,061.59万元、8,600.00万元。

对比来看,本次上会稿拟募集资金较申报稿的60,025.80万元缩减12000万元,缩减发生品牌建设和渠道推广项目,上会稿较申报稿的17,061.59大幅缩减,该项目中品牌推广、线上渠道推广拟投入资金分别为6,150.65万元、9,537.27万元,简单来讲就是营销推广,考虑到公司跨境电商的性质,用途就是各种网站、APP等广告推广,以及付费买流。

连续三年分红,却要补流8600万元。报告期内,千岸科技资产负债率较低,呈现下滑态势,分别为45.47%、39.42%、25.99%,期末货币资金3.85亿元,而短期借款、一年内到期的非流动负债分别为4512.05万元、1092.13万元,没有长期借款,即债务压力比不大。

据短平快解读了解,补充流动资金用途包括供应商货款结算支出、支付员工薪酬,分别为5000万元、3600万元,另外,公司募投的产品开发中心建设项目、供应链及运营中心系统建设项目合并预备费、铺底流动资金规模为5,562.36万元,所需资金巨大。

需要指出的是,公司连续三年分红,分别为1000万元、2000万元、2997.3万元,合计近6000万元,已经较为接近补充流动资金规模,结合债务压力较低,以及连续分红来看,补充流动资金是否合理以及必要?若合理及必要,那么为何又要实施分红,理由是否充分?

三年销售费用是研发费用的16倍。2023年至2025年,千岸科技研发费用分别为2,007.52万元、2,671.90万元、3,098.41万元,合计7777.83万元,研发费用率分别为1.43%、1.6%、1.56%。

事实上,公司更加重视营销,销售费用分别为37,027.92万元、42,021.53万元、49,233.26万元,合计12.83亿元,销售费用率分别为26.45%、25.21%、24.85%。

管理费用也要远超研发费用,分别为4,914.43万元、6,443.53万元、7,395.59万元,合计约1.88亿元,管理费用率分别为3.51%、3.87%、3.73%。

可以看到,报告期内销售费用、管理费用分别是研发费用的16.45倍、2.41倍,公司研发投入有待加强,本次募投的产品开发中心建设项目拟使用募集资金2.21亿元,约是近三年研发费用总额的2.83倍,这种投入是否合理?

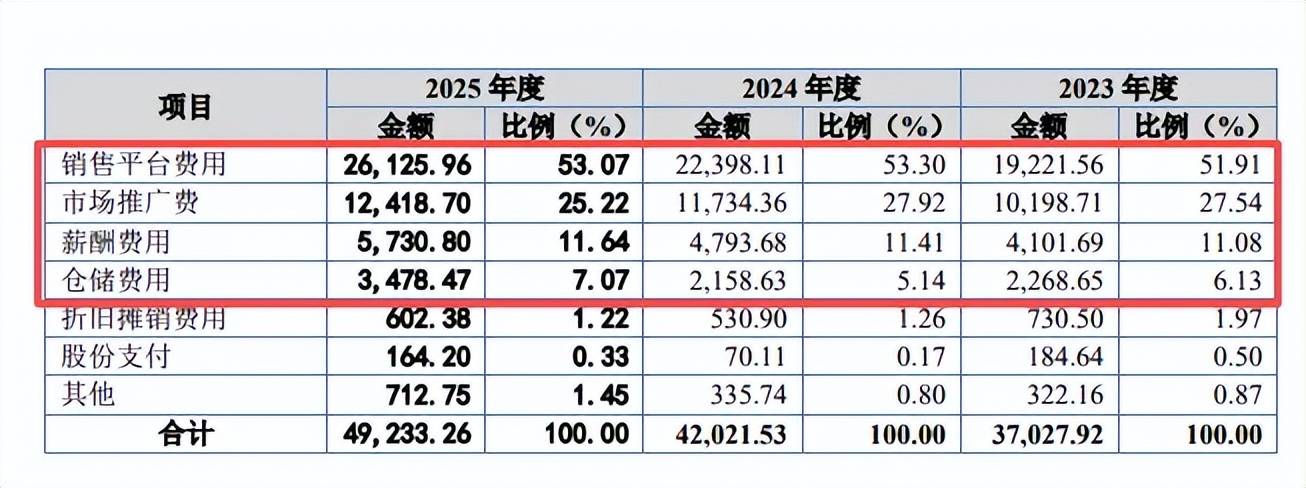

销售平台费用、市场推广费是销售费用重头,占比约78%。进一步来看,千岸科技销售费用重头分别为销售平台费用、市场推广费,前者分别为1.92亿元、2.24亿元、2.61亿元,后者分别为1.02亿元、1.17亿元、1.24亿元,期末占比分别为高达53.07%、25.22%。

据了解,销售平台费用主要为亚马逊等电商平台收取的销售佣金,市场推广费主要为电商平台站内推广费及站外推广费。

薪酬费用、仓储费用紧随其后,前者分别为4,101.69万元、4,793.68万元、5,730.80万元,后者分别为2,268.65万元、2,158.63万元、3,478.47,期末占比分别为11.64%、7.07%。

仓储费用2025年同比大增61.14%,主要原因是公司为应对美国关税政策变化,提前进行了一定程度的备货,同时公司2025年销售规模进一步增长,日常存货规模亦有所增长,平均存货余额由2024年的20,867.75万元上升至2025年的24,227.29万元,仓储费用相应增加。

研发费用率最高不过1.6%,如何获得高新技术企业资质。2021年12月,千岸科技获得高新技术企业资质,2024年12月通过复审并取得GR202444201471号《高新技术企业证书》,有效期三年,2024-2026年度享受15%的企业所得税优惠税率。

高新技术企业的需要同时满足多个条件,最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%,而公司报告期内的研发费用率最高为1.6%,均不满足相关要求,这种情况下是如何获得高新技术企业资质,后续是否存在被取缔的风险,若不能享受相关税收优惠,对业绩的影响如何,是北交所需要重点关注的。

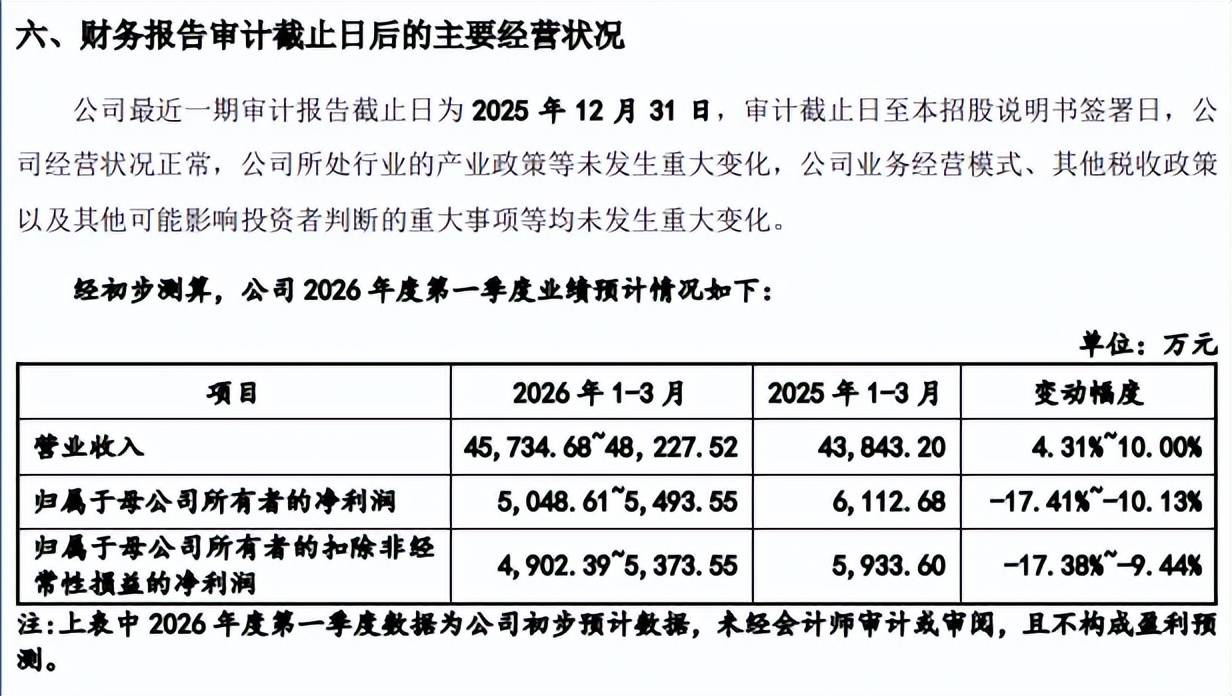

2026年Q1增收不增利,多家境外子公司遭遇税务处罚

业绩稳增,今年Q1增收不增利。2023年至2025年,千岸科技营业收入分别为14亿元、16.67亿元、19.81亿元,同比分别变动-9.03%、19.09%、18.82%;归母净利润分别为0.96亿元、1.44亿元、2.2亿元,同比分别增长263.91%、49.53%、52.24%。

2025年各季度实现收入分别为4.38亿元、4.55亿元、4.77亿元、6.11亿元,同比增速呈现下滑态势,分别为32.6%、22.08%、14.95%、11.24%;归母净利润分别为0.61亿元、0.54亿元、0.42亿元、0.62亿元,同比分别增长129.46%、74.4%、34.66%、12.48%。

据短平快解读了解,公司预测2026年Q1实现收入4.57亿元至4.82亿元,同比增长4.31%至10%;归母净利润0.5亿元至0.55亿元,同比下滑10.13%至17.41%,即增收不增利,主要系受汇率变动及关税政策变动因素的影响。

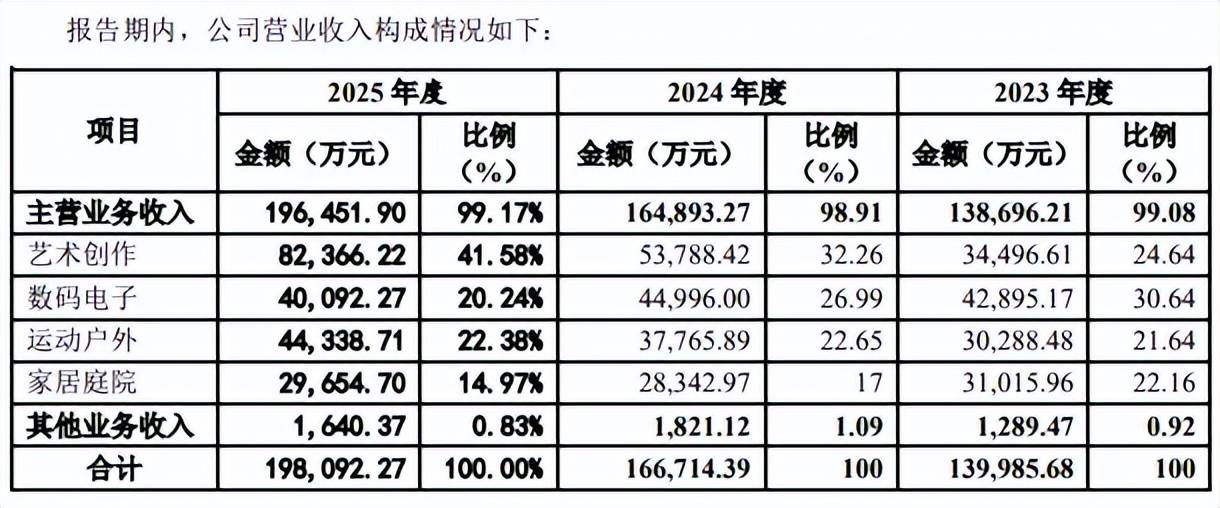

超六成收入来源于北美洲。千岸科技主营业务收入包括艺术创作、数码电子、运动户外、家居庭院,期末收入分别为8.24亿元、4.01亿元、4.43亿元、2.97亿元,占比分别为41.58%、20.24%、22.38%、14.97%。

按销售区域来看,北美洲、欧洲一直是收入重头,期末收入分别为12.32亿元、5.23亿元,占比分别为62.69%、26.61%,亚洲、大洋洲、南美洲、非洲期末收入分别为1.32亿元、4,804.87万元、2,953.71万元、72.33万元,占比分别为6.71%、2.45%、1.5%、0.04%。

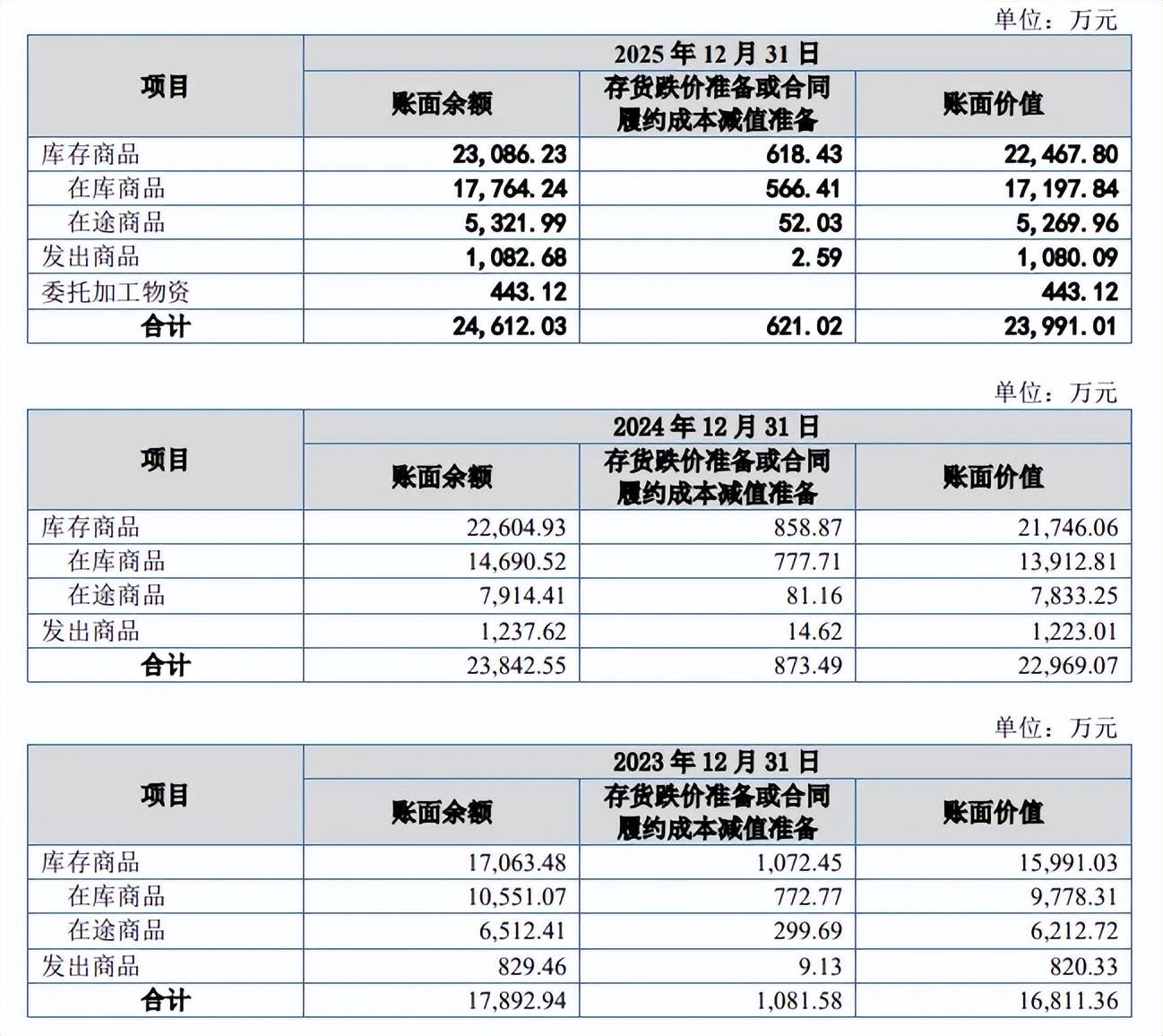

存货走高,跌价却走低。报告期各期末,千岸科技存货余额上升较为明显,分别为17,892.94万元、23,842.55万元和24,612.03万元,存货跌价准备分别1,081.58万元、873.49万元、621.02万元,为何存货增长,跌价准备却有所下滑。

进一步来看,存货以在库商品为主,余额分别为10,551.07万元、14,690.52万元、17,764.24万元,跌价准备分别为772.77万元、777.71万元、566.41万元。

公司表示,2023年末部分TWS耳机受市场竞争激烈等因素的影响,预计可变现净值较低,该部分存货计提跌价金额较大;第二,公司在经过前些年SKU精简后,产品进一步集中,2024年公司存货周转速度整体进一步上升,相应存货跌价计提比例下降。

存货跌价的另一面,相应的损失金额也不低,分别为842.86万元、645.31万元、574.22万元,侵蚀了企业利润。

多家境外子公司遭遇税务处罚。报告期内,千岸科技及其子公司多次遭遇税务处罚,2023年12月,德国税务局要求千岸科技补缴在2019年、2020年未缴纳的增值税,并追加滞纳金49,150.00欧元,公司提交申诉文件获得认可,不存在应补缴税款的情形。

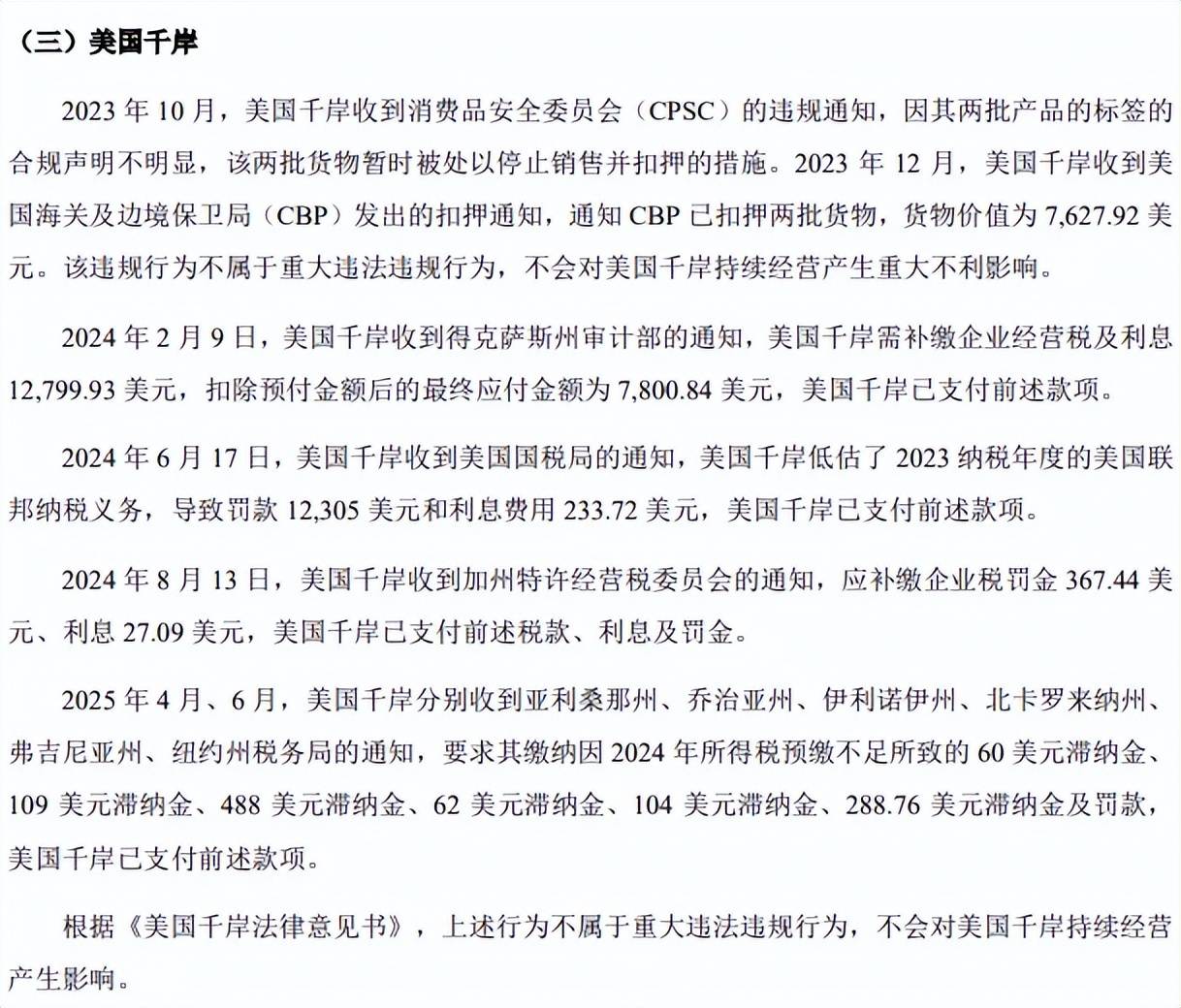

美国千岸存在多项税务处罚事项,2024年2月,美国德克萨斯州要求补缴2023年企业经营税产生的利息12,799.93美元,扣除预付金额后的最终应付金额为7,800.84美元;6月,被美国税务局罚款12,305美元和利息费用233.72美元,原因是低估2023纳税年度美国联邦纳税金额而预缴不足;8月,加州特许经营税委员会要求补缴2023年企业税及罚金367.44美元、利息27.09美元;2025年4月、6月,亚利桑那州、乔治亚州、伊利诺伊州、北卡罗来纳州、弗吉尼亚州、纽约州税务局要求缴纳因2024年所得税预缴不足所致的60美元滞纳金、109美元滞纳金、488美元滞纳金、62美元滞纳金、104美元滞纳金、288.76美元滞纳金及罚款。

德国千岸也存在多项税务处罚,2023年3月,法国税务局要求支付2021年3月、4月、5月、10月、12月及2022年2月、3月、4月、9月、12月因迟缴增值税产生的滞纳金,合计12,002.59欧元;2024年2月,芬兰税务局要求补缴2021年第四季度和2022年第四季度增值税的利息128欧元;5月,芬兰税务局要求补缴2022年第四季度和2023年第三季度逾期申报罚金264.03欧元,增值税利息1,039.74欧元;7月,汉堡税务局要求补缴2021年增值税利息2,230欧元;12月,意大利税务局要求补缴2021年第四季度增值税的利息和罚款共计12,266.22欧元;2025年11月,因2021年年度报告延迟申报,被德国税务局求支付滞纳金2,500欧元;2026年1月,意大利税务局要求支付与2021年度增值税相关的罚款383.94欧元,公司对该项费用进行申诉。

2023年6月,德国税务局要求香港千岸补缴在2019年未缴纳的增值税,并追加滞纳金3,739.50欧元,经申诉及沟通,德国税务局部分认可其申报的款项;2024年3月,英国税务海关总署要求香港千岸补缴2018年5月至2020年10月未足额缴纳英国增值税而产生的利息合计4,553.45英镑。

另外,2023年8月,加拿大千岸因延迟缴纳2023年工资税款,被加拿大税务局罚款1,864.12加拿大元。2023年5月、10月,OhuhuInc.分别收到佐治亚州税务局、印第安纳州税务局通知,因其延迟申报销售税、迟交报税单,对其分别处以罚款30美元、25美元。

千岸科技自身及多家子公司遭遇当地税务局处罚背后,公司需要对相关税务人员加强培训,深入学习地的税务政策法规,避免再次因为相同事项而遭到处罚。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)