3月18日,贵州南方乳业股份有限公司(南方乳业)北交所上市将迎来上会,保荐机构是中信证券。

南方乳业集乳制品、乳饮料的研发、生产、销售以及奶畜养殖于一体,主要产品包括各类低温乳制品(巴氏杀菌乳、发酵乳、低温调制乳)、常温乳制品(灭菌乳、调制乳)、含乳饮料、其他乳制品及生鲜乳等,品牌包括“山花”、“花都牧场”、“花溪老酸奶”、“贵草”等。

梳理来看,控股股东表决权超88%,实控人是贵阳市国资委;人事调整频繁,董事长、总经理双双变更;存在会计差错更正以及多项收款内控不规范问题;募资缩减4.3亿,仍要募资5.5亿;三次分红合计2.4亿,删减1亿补流项目;龙头业绩不景气,公司却要扩产;销售费用是研发费用的11倍,研发投入落后于大部分同行;业绩连增背后,收入、净利连续两个季度下降;9成以上收入来源贵州省,产品单价下滑;多家控股子公司处于亏损状态;产品存在抽检不合格情形。

控股股东表决权超88%,董事长、总经理双双变更

据短平快解读了解,2017年11月,南方乳业成立,2022年10月完成股份制改革,2023年12月挂牌新三板,2024年4月调入创新层,公司在2023年1月启动辅导备案,2025年6月完成辅导,当月申请北交所上市被受理,历经两轮问询后迎来本次上会。

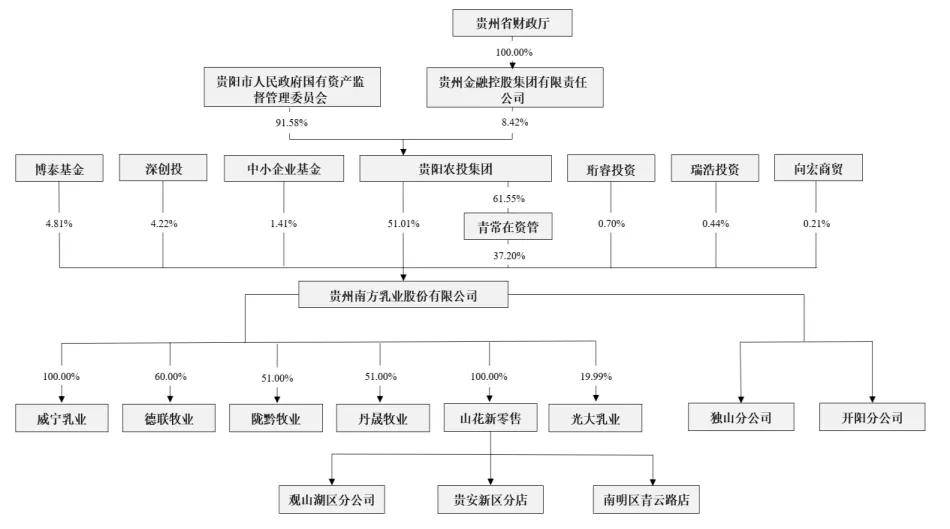

控股股东表决权超88%,实控人是贵阳市国资委。南方乳业控股股东是贵阳市农业农垦投资发展集团有限公司(贵阳农投集团),直接持股51.01%,同时还持有青常在资管61.55%的股权,后者持股比例37.2%,即控股股东合计控制公司88.21%的股权,实际控制人是贵阳市国资委。

公司董事会由10名成员组成,设董事长1名、职工代表董事1名,独立董事4名,目前董事长是耿坤,其出生于1976年,博士研究生学历,2025年5月至今任公司党委书记,2025年6月至今任公司董事长。

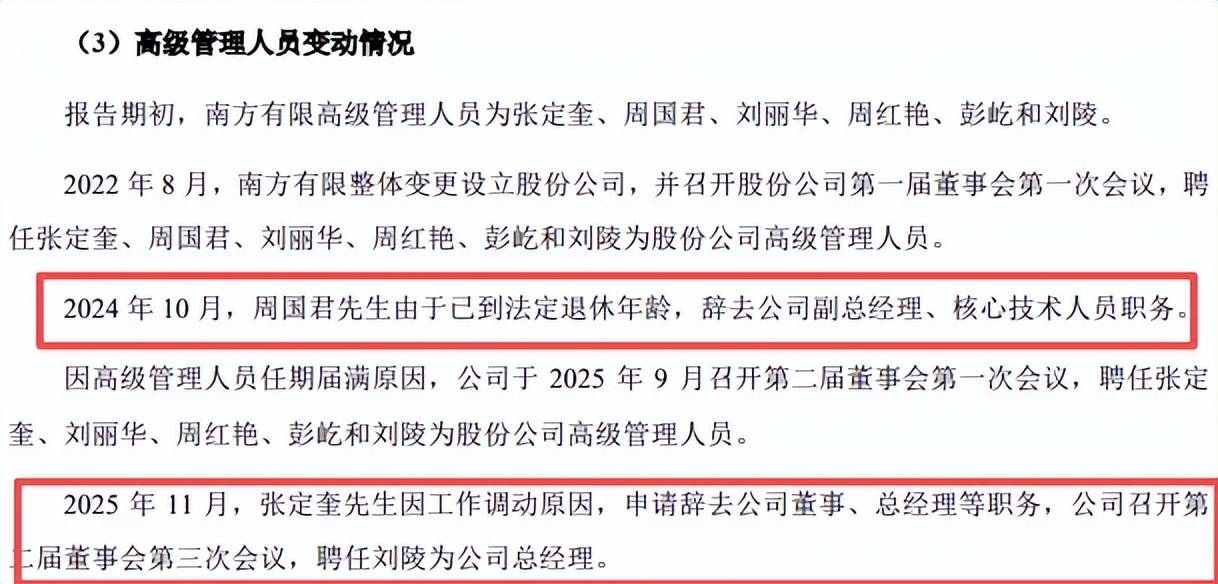

人事调整频繁,董事长、总经理双双变更。2022年至2025年1-6月(报告期),南方乳业高层变动较大,2024年4月,原董事长王黔生因到龄原因辞职,5月选举黄德泽为董事长,当月因上级组织的工作调动安排原因申请辞去董事、董事长职务,同时独立董事赵庆因工作调整原因申请辞去独立董事职务,6月补选耿坤为董事、董事长,补选谢春芳为独立董事。

2024年10月,周国君因到龄退休原因,辞去公司副总经理、核心技术人员职务。2025年11月,因工作调动原因,张定奎申请辞去公司董事、总经理等职务,随后聘任刘陵为公司总经理。

存在会计差错更正以及多项收款内控不规范问题。报告期内,南方乳业存在会计差错更正,2025年4月29日,公司公告了《前次会计差错更正公告》,对2022年、2023年所有者权益影响额分别为39.65万元、56.12万元,对营业收入影响分别为9.76万元、-39.14万元,对净利润影响分别为140.83万元、16.47万元,其中归母净利润影响为131.73万元、-292.86万元,对少数股东权益影响分别为9.1万元、309.33万元。

2025年12月13日,公司公告了《前次会计差错更正公告》,本次会计更正仅对2023年末所有者权益的影响金额为-16.85万元,对2022年度、2023年度、2024年度及2025年1-6月净利润的影响金额分别为-73.00万元、-79.61万元、-50.03万元及-33.07万元。

北交所要求公司说明是否存在会计基础薄弱、内控不完善等情况,南方乳业称相关情况系公司在会计工作和内控制度执行上的瑕疵,并非会计基础薄弱或内控制度不健全,且相关内控缺陷已得到整改。

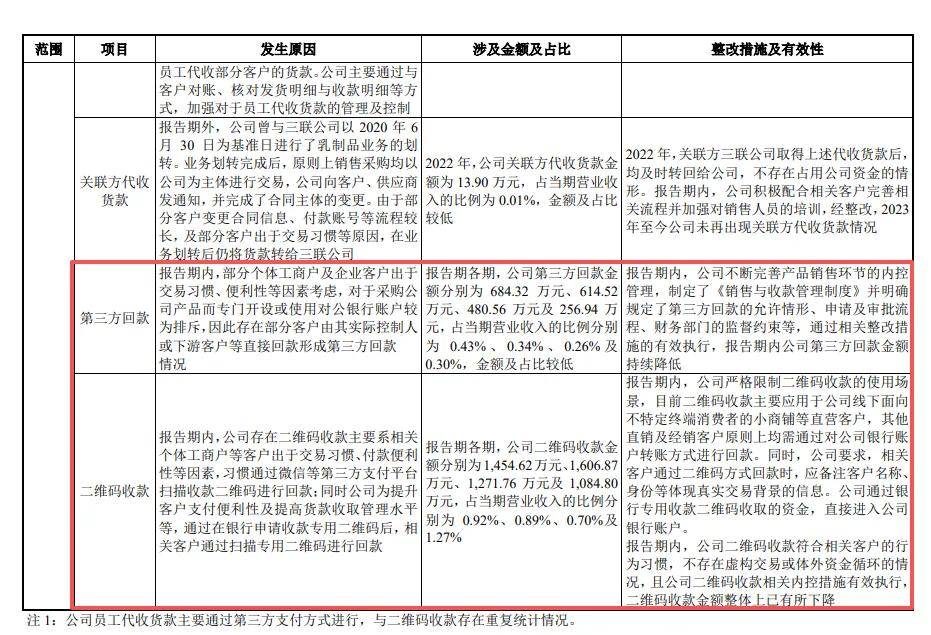

需要指出的是,公司还存在其他财务内控不规范情形,包括现金收款、员工代收货款、关联方代收货款、第三方回款、二维码收款,其中第三方回款、二维码收款金额不低,报告期内,前者分别为684.32万元、614.52万元、480.56万元及256.94万元,后者分别为1,454.62万元、1,606.87万元、1,271.76万元及1,084.80万元。

募资缩减4.3亿,删减1亿补流,无发明专利

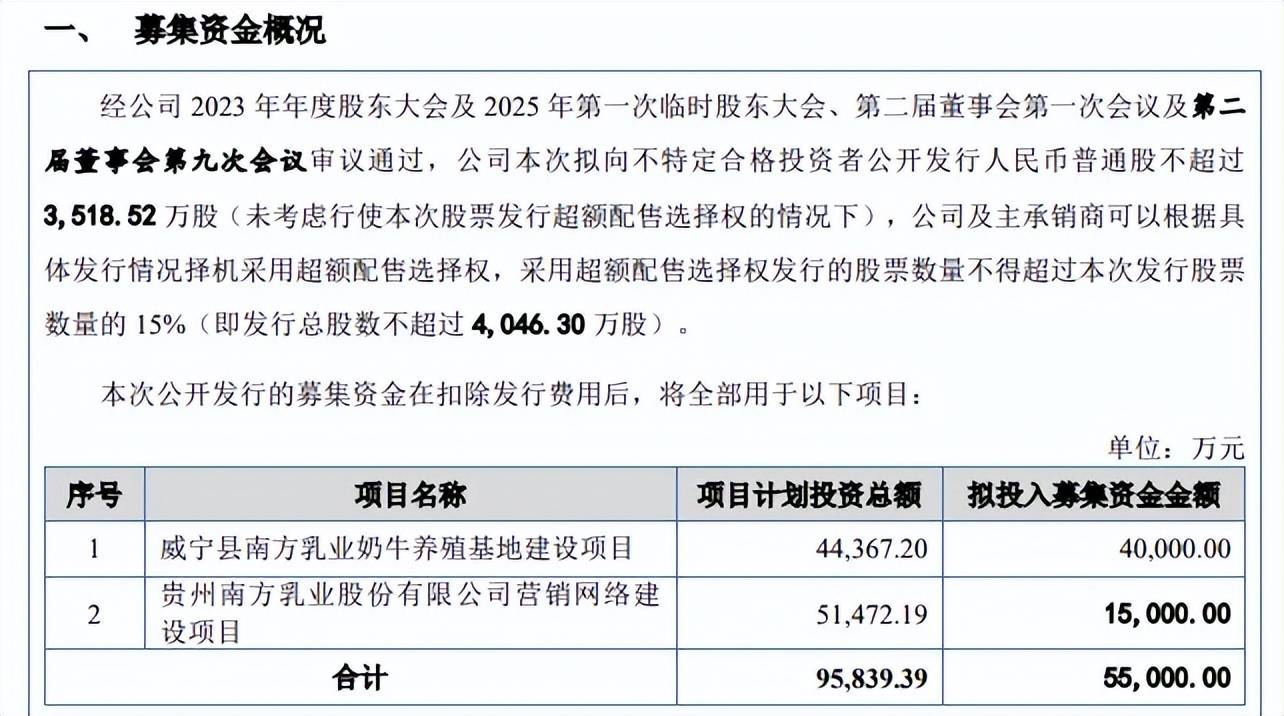

据短平快解读了解,本次IPO,南方乳业拟公开发行不超过3,518.52万股,拟募集资金5.5亿元,用于威宁县南方乳业奶牛养殖基地建设项目、贵州南方乳业股份有限公司营销网络建设项目,拟使用募集资金分别4亿元、1.5亿元。

募资缩减4.3亿,删减1亿补流项目。南方乳业此前申报稿拟募集资金9.8亿元,其中营销网络建设项目拟投入募集资金4.8亿元,与上会稿差值高达3.3亿元,另外申报稿中还包括1亿元补充流动资金项目,上会稿中则予以删除。

事实上,公司资产负债率并不高,报告期内分别为33.97%、39.84%、26.35%、25.07%,期末货币资金4.3亿元,期末短期借款、一年内到期的非流动负债分别为0.1亿元、1.05亿元,还有1.16亿元的长期借款,即现金流能够覆盖长短期有息负债。

更为重要的,公司报告期内连续分红,2022年、2023年、2025年1-6月分别分红9400.14万元、8643.8万元、6000万元,合计2.4亿元,已经远超申报稿补充流动资金金额,这种情况下进行补流显然并不具备合理性。

龙头业绩不景气,公司却要扩产?报告期内,南方乳业低温乳制品与低温乳饮料产能利用率分别为85.48%、93.27%、99.76%、98.91%,2024年产量为5.43万吨;常温乳制品与常温乳饮料产能利用率分别为97.06%、95.95%、93.65%、96.73%,2024年产量为13.34万吨。

公司本次募投的扩产项目建成后牧场奶牛存栏数可达到10,000头,年产鲜奶约55,270.00吨,公司在招股书中称,预计威宁县南方乳业奶牛养殖基地建设项目完全达产后仍填补不了生鲜乳的外购缺口(2024年度的生鲜乳外购缺口为100,924.42吨),不过公司也表示,募投项目建设周期长,在此期间,仍然存在市场环境变动、消费需求趋势变化等不可控因素。若公司自身未能及时调整以应对市场变化而出现业绩下滑情形,则公司未来募投项目新增产能存在产能过剩的风险。

事实上,目前乳制品行业面临着供大于求的现状,乳制品龙头伊利股份、蒙牛股份业绩表现并不如意,前者2025年中报增收不增利,实现营业收入、归母净利润分别为617.77亿元、72亿元,同比分别变动3.49%、-4.39%;后者营收、净利双降,分别为415.67亿元、20.46亿元,同比分别下滑6.95%、16.37%,这种大背景下,南方乳业还要扩产是否符合行业现状?

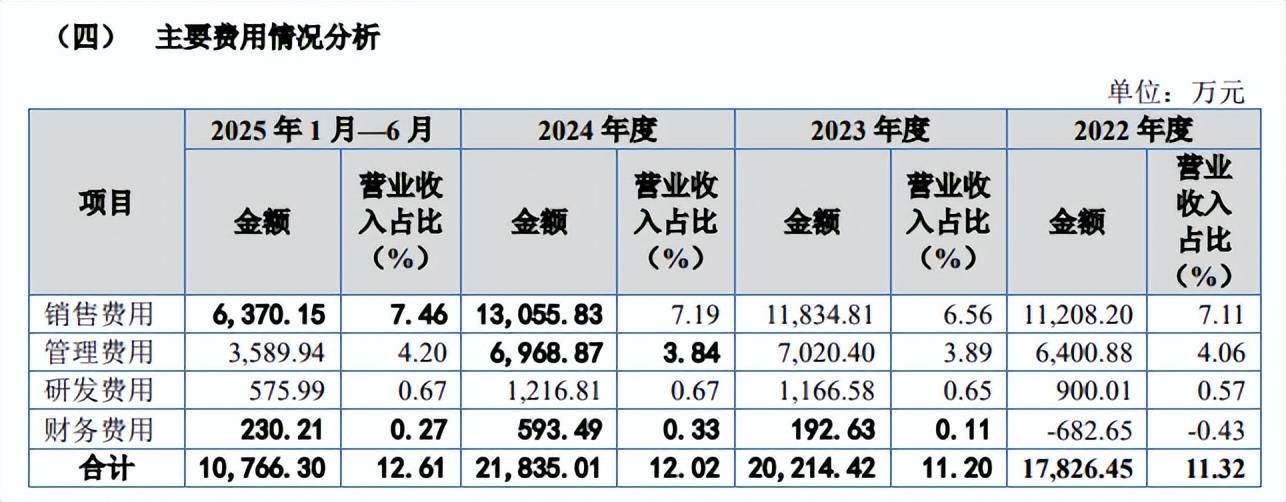

销售费用是研发费用的11倍,研发投入落后于大部分同行。报告期内,南方乳业研发费用分别为900.01万元、1,166.58万元、1,216.81万元、575.99万元,研发费用率分别为0.57%、0.65%、0.67%、0.67%。

对比自身,销售费用、管理费用均远超研发费用,前者分别为11,208.20万元、11,834.81万元、13,055.83万元、6,370.15万元,后者分别为6,400.88万元、7,020.40万元、6,968.87万元、3,589.94万元,期末两大费用分别是研发费用的11.06倍、6.23倍,研发投入相对而言较低,有待进一步强化。

对比行业,可比同行研发费用率均值分别为1.25%、1.15%、1.35%、1.27%,均高于公司,进一步来看,多家同行研发费用率超过公司,以2024年为例,伊利股份、三元股份、皇氏集团、天润乳业、燕塘乳业、庄园牧场、阳光乳业分别为0.75%、1.69%、3.52%、0.95%、0.97%、0.96%、3.07%,仅蒙牛乳业、光明乳业、新乳业落后于公司,分别为0.58%、0.56%、0.46%。

从研发费用投入规模来看,伊利股份、蒙牛乳业、光明乳业、新乳业、三元股份、皇氏集团、天润乳业、燕塘乳业、阳光乳业2024年的投入分别为8.7亿元、5.13亿元、1.37亿元、0.49亿元、1.19亿元、0.72亿元、0.27亿元、0.17亿元、0.16亿元,均高于公司,仅庄园牧场以851.54万元落后于公司。

研发费用率均不及1%的另一面,公司没有任何发明专利,截至招股书签署日,共拥有专利15项,实用新型专利、外观设计专利分别为11项、4项,显然需要更加重视研发投入。

业绩两个季度下降,多家控股子公司亏损

收入、净利连续两个季度下降。2022年至2025年,南方乳业实现营业收入分别为15.75亿元、18.05亿元、18.17亿元、18.38亿元,近三年增速分别为14.57%、0.66%、1.19%;归母净利润分别为2亿元、2.1亿元、2.22亿元,近三年增速分别为15.45%、4.97%、6.09%。

据短平快解读了解,季度表现情况则并不如意,2025年各季度收入分别为3.86亿元、4.68亿元、4.7亿元、5.14亿元,同比分别变动-0.97%、7.82%、-1.44%、-0.33%;归母净利润分别为5049.63万元、7212.99万元、5350.3万元、4632.95万元,同比分别变动51.78%、102.93%、-25.09%、-33.25%,也就是说公司收入、净利已经连续两个季度录得同比下滑。

2026年Q1,公司预计实现营业收入3.9亿元至4.2亿元,同比变动1.04%至8.81%,归母净利润为5100万元至6500万元,同比变动1%至28.72%,这种情况下为何仍然要扩产?

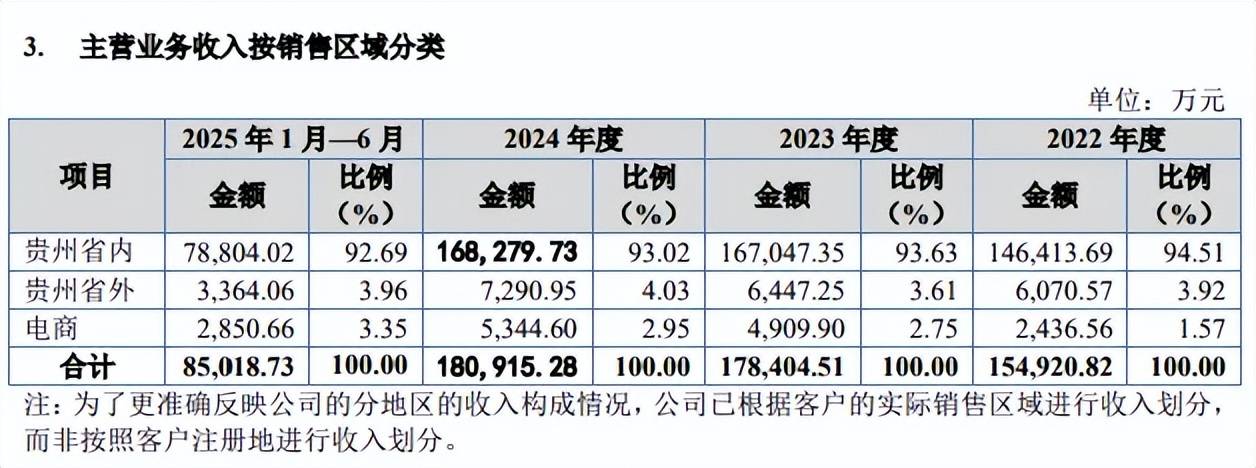

9成以上收入来源贵州省,产品单价下滑。南方乳业主营业务收入主要由乳制品贡献,报告期内实现收入分别为15.24亿元、17.63亿元、17.88亿元、8.43亿元,收入占比从96.74%上升至98.69%,其中包括常温乳制品、低温乳制品,期末收入分别为5.32亿元、3.11亿元,占比分别为62.25%、36.44%。

不过,常温乳制品、低温乳制品单价有所下滑,前者从11.87元/千克下滑至11.26元/千克,累计减少0.61元/千克,后者从8.56元/千克下滑至7.83元/千克,累计减少0.73元/千克。

另外,主营业务收入主要来源于大本营贵州省内,报告期内分别为14.64亿元、16.7亿元、16.83亿元、7.88亿元,占比从94.51%下滑至92.69%,期末省外、电商渠道收入分别为3364.06万元、2850.66万元,占比分别为3.96%、3.35%。

多家控股子公司处于亏损状态。南方乳业共有5家控股子公司,包括甘肃德联牧业有限公司、甘肃陇黔牧业有限公司、合阳县丹晟牧业有限公司、威宁南方乳业有限公司以及贵州山花新零售科技有限公司,不过利润多处于亏损状态,2024年、2025年1-6月,上述公司的净利润分别为-886.43万元、237.22万元;-716.22万元、-36.88万元;-472.36万元、-161.59万元;1.98万元、-58.96万元;-73.65万元、-80.33万元。

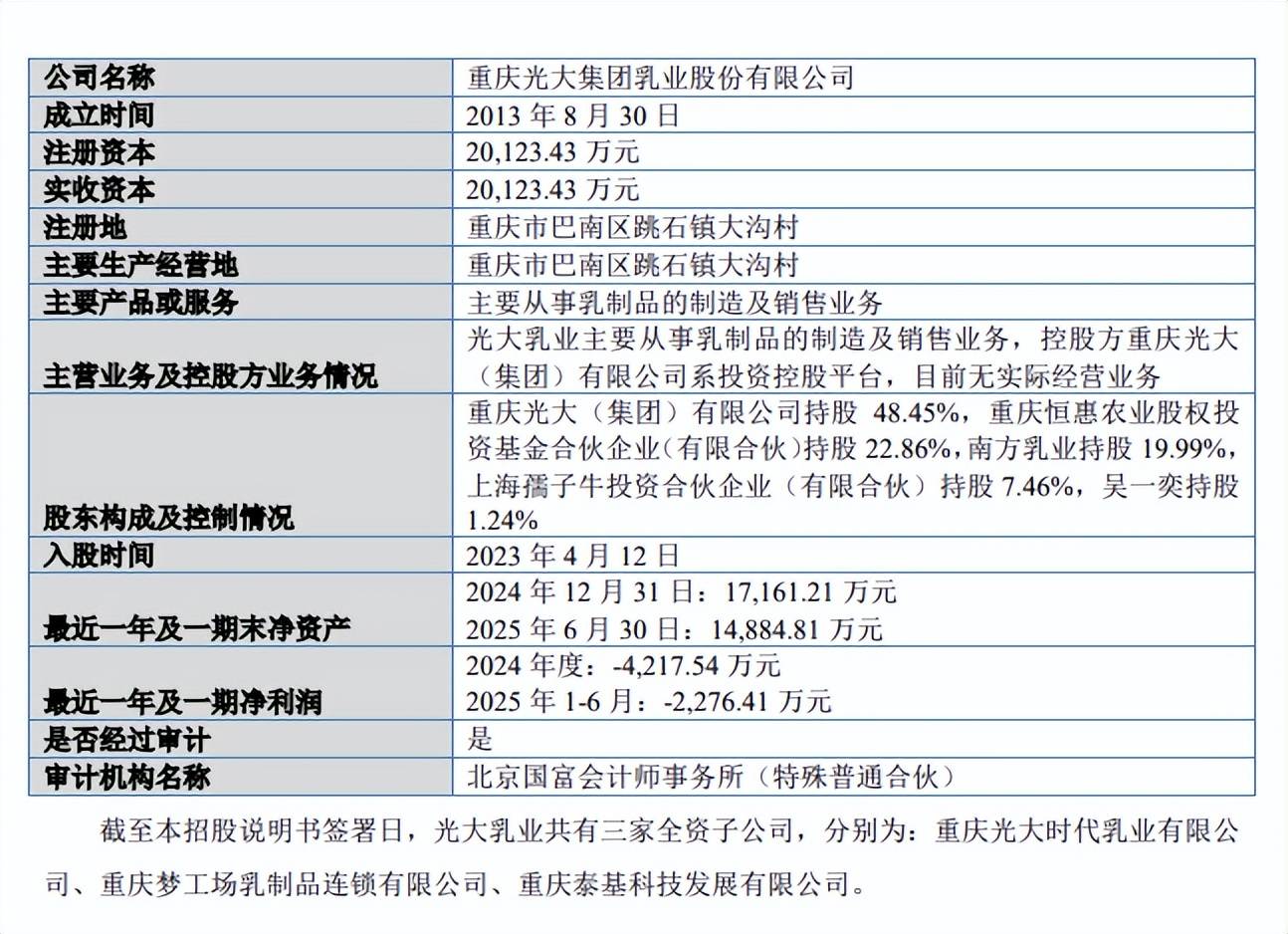

另外,公司持股19.99%的重庆光大集团乳业股份有限公司亏损更甚,分别为-4217.54万元、-2276.41万元。

多家控股子公司亏损的情况引起北交所关注,要求公司说明普遍出现亏损的原因,南方乳业表示,报告期内国内生鲜乳价格持续下降,尤其是2024年奶牛养殖业普遍亏损;受淘汰牛市场销售价格持续下降影响,子公司淘汰牛只亏损增加;陇黔牧业为报告期内新建成牧场,固定资产折旧成本较高,成母牛数量占比较低导致单公斤奶固定成本高于平均水平,同时2024年头胎牛占比较高,泌乳牛单产较低,产奶量少,营业收入较少;陇黔牧业、丹晟牧业由于牧场建设、经营借款,支出一定的利息成本。

2022年至2025年,公司归母净利润连增,而少数股东情况则并不如意,其中2022年盈利701.23万元,随后三年分别亏损484.02万元、801.74万元、192.09万元。

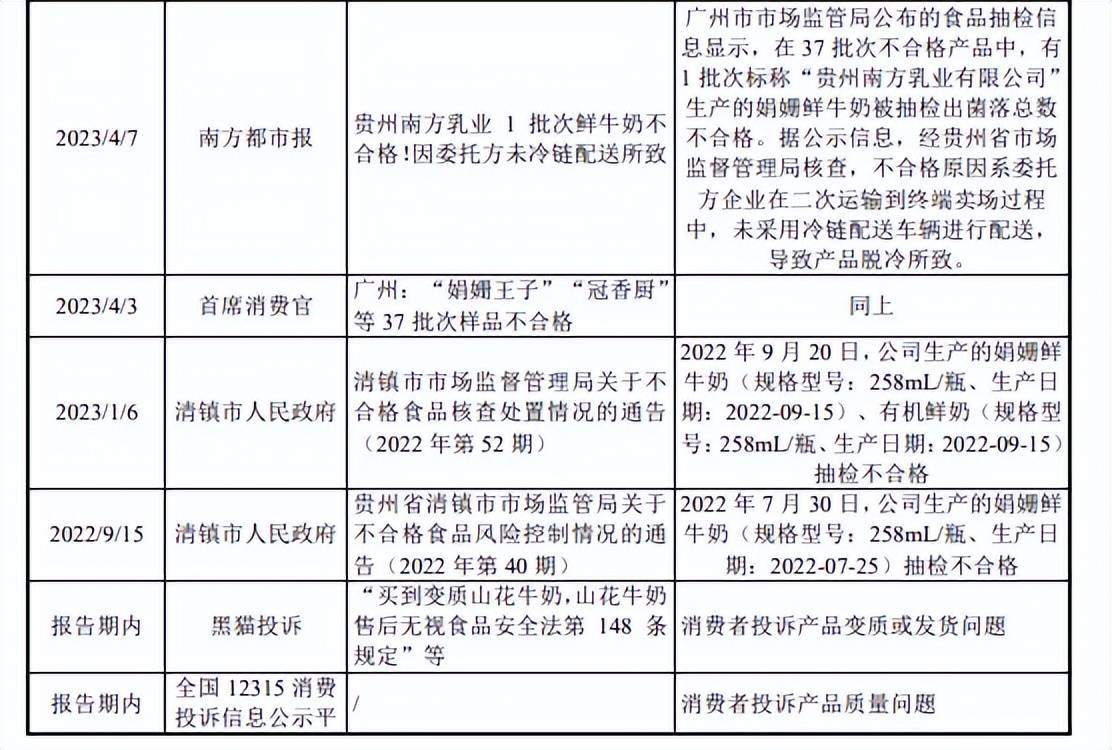

产品存在抽检不合格情形。报告期内,南方乳业旗下产品存在多次抽检不合格的情况,2022年7月,公司生产的娟姗鲜牛奶(规格型号:258mL/瓶、生产日期:2022-07-25)抽检不合格;9月,公司生产的娟姗鲜牛奶(规格型号:258mL/瓶、生产日期:2022-09-15)、有机鲜奶(规格型号:258mL/瓶、生产日期:2022-09-15)抽检不合格,主要原因为委托方在物流运输以及二次运输到终端卖场过程中,未严格按照冷链配送要求进行配送所致。

2023年4月,公司生产的娟姗鲜牛奶被抽检出菌落总数不合格,贵州省市场监督管理局核查不合格原因系委托方企业在二次运输到终端卖场过程中,未采用冷链配送车辆进行配送,导致产品脱冷所致。

在12315平台,多名消费者投诉购买的产品可能存在食品安全问题,要求退赔费用、赔偿损失,多以双方达成协议收场。

针对上述抽检不合格事件,公司进一步完善了食品安全及产品质量控制体系,并对于公司及经销商冷链储存、配送条件等进行更加明确的要求与管控,包括完善质量管理制度建设,加强对冷链运输和产品流通环节的监管力度;新建低温分货区及运输全程监控系统,加强冷链运输保护力度;持续严格要求经销商的储存、配送能力;进一步落实全流程产品追溯制度。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)