3月5日,宁波惠康工业科技股份有限公司(惠康科技)深交所主板上市将迎来上会,保荐机构是财通证券,此前1月22日,公司也曾上会,但审议结果为暂缓审议。

上市委会议现场主要围绕业绩是否具备可持续性、主要供应商与公司及关联方是否存在关联关系进行问询,同时要求公司结合主要供应商股权历史沿革、合作历史、交易价格等,说明主要供应商与发行人及其关联方是否存在关联关系,相关信息披露是否真实、准确、完整。

据短平快解读了解,惠康科技主营制冷设备的研发、生产及销售,主要产品包括制冰机、冰箱、冷柜、酒柜等,主要应用于民用及商用领域,自主品牌包括“HICON惠康”“WATOOR沃拓莱”等。

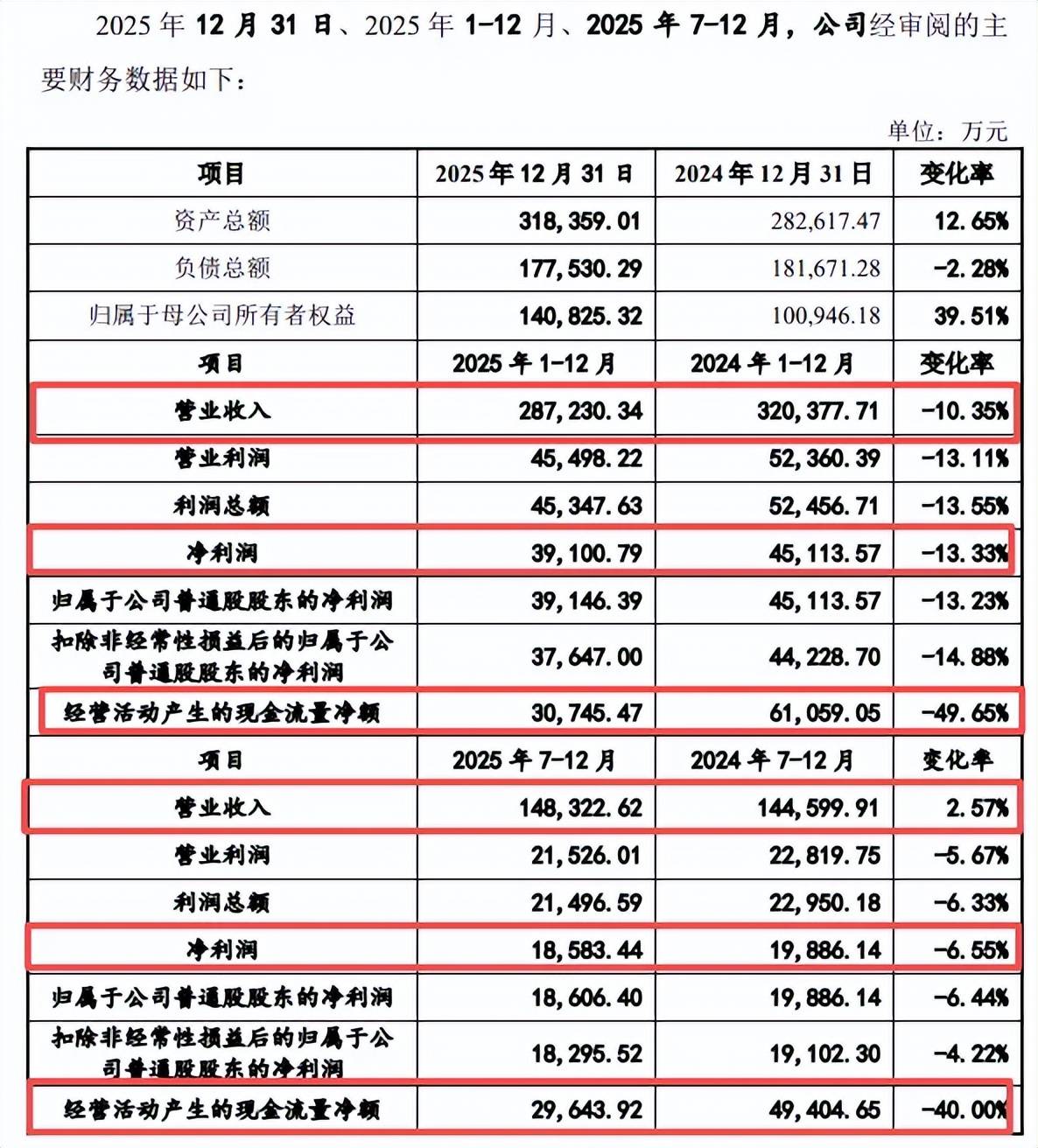

去年营收、净利双双大降,经营现金流腰斩。2022年至2024年,惠康科技实现营业收入分别为19.3亿元、24.93亿元、32.04亿元,净利润分别为1.97亿元、3.38亿元、4.51亿元。

2025年,公司业绩掉头直下,实现营业收入、净利润分别为28.72亿元、3.91亿元,同比分别大幅下滑10.35%、13.33%。与此同时,经营现金流为3.07亿元,同比大幅下滑49.65%。

惠康科技表示,2025年受美国地区关税加征影响,业绩同比出现下降,自2025年5月上旬以来,随着关税政策暂时稳定,公司对美国市场销售逐步恢复,2025年11月美国进口关税由55%进一步下降至45%,公司销售进一步恢复,营业收入止跌回升,净利降幅收窄。

2025年7-12月,公司实现收入14.83亿元,同比微增2.57%,净利润1.86亿元,同比下滑6.44%,经营现金流2.96亿元,同比大幅下滑40%,公司表示,一方面受营业收入下滑影响,另一方面是Q4收入同比上涨,但同比增长收入尚在信用期内,尚未形成经营性现金流收入。

制冰机贡收超8成,平均销售单价连降。惠康科技主营业收入主要由制冰机贡献,是行业龙头,根据中国轻工机械协会证明,2022年-2024年公司制冰机产品全球民用市场占有率排名第一,2024年全球民用市场占有率约31%。

2022年至2025年1-6月(报告期内),制冰机实现收入分别为13.62亿元、19.48亿元、25.78亿元、11.17亿元,收入占比从70.83%上升至80.76%,不过该产品面临着平均销售单价下滑的挑战,分别为435.22元/台、403.97元/台、385.90元/台、365.76元/台,呈下降趋势。

与此同时,制冰机毛利率存在波动,分别为24.52%、26.48%、24.45%、25.06%,导致主营业务毛利率呈现波动态势,分别为21.15%、24.55%、22.54%、23.55%。

外销收入占比从79.46%降低至45.46%。分地区来看,惠康科技主营业务收入主要来源于外销以及内销,前者报告期内收入分别为15.28亿元、18.71亿元、22.25亿元、6.29亿元,收入占比分别为79.46%、75.37%、69.9%、45.46%;后者分别为3.95亿元、6.11亿元、9.58亿元、7.54亿元,占比分别为20.54%、24.63%、30.1%、54.54%。

进一步来看,外销收入主要来源于北美洲,实现收入分别为13.67亿元、16.84亿元、19.39亿元、4.49亿元,收入占比分别为71.09%、67.84%、60.91%、32.48%。公司表示,期末收入占比大幅下降,一方面由于2025年上半年美国地区关税政策,公司向北美地区的销售业务受到一定的影响,另一方面系ROWAN、宁波灏米等国内跨境电商客户出于自身发展战略考虑,基本转变为由其同一控制下的境内主体与公司进行交易,公司将产品交付给上述客户的境内主体,由客户境内主体自行报关出口,因此公司确认为内销收入。

拟融资近18亿,产能消化要引起重视。本次IPO,惠康科技拟公开发行新股不超过3,708.7858万股,拟募集资金17.97亿元,用于前湾二号制冷设备智能制造生产基地建设项目、制冷设备生产基地智能化升级改造项目、泰国制冷设备智能制造生产基地项目以及研发中心建设项目,拟投入募集资金分别为7.58亿元、4.61亿元、1.9亿元、3.88亿元。

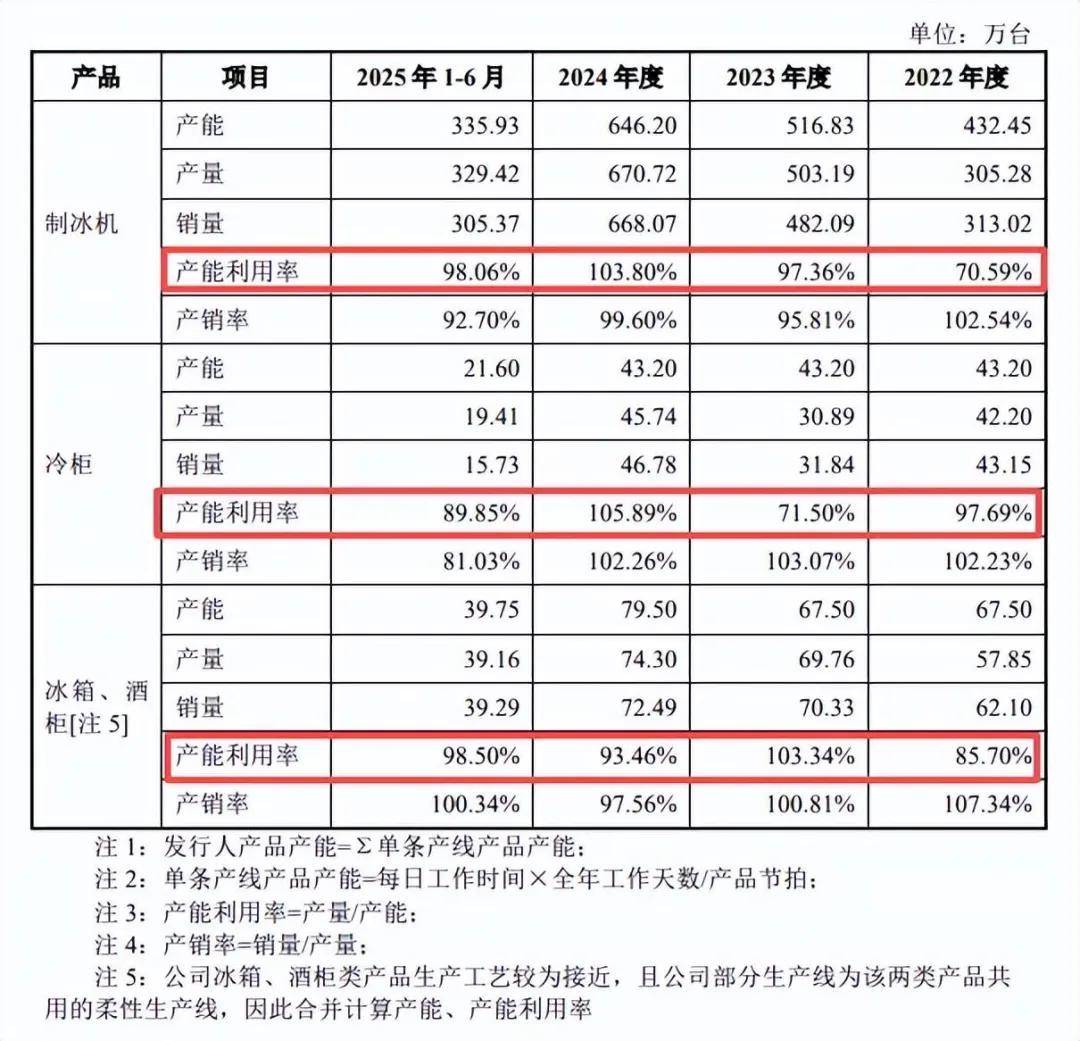

报告期内,公司制冰机产能利用率分别为70.59%、97.36%、103.8%、98.06%,2024年产能为646.2万台;冷柜产能利用率分别为97.69%、71.5%、105.89%、89.85%,2024年产能为43.2万台;冰箱、酒柜产能利用率分别为85.7%、103.34%、93.46%、98.5%,2024年产能为79.5万台,合计产能为768.9万台,而本次扩建、技改合计产能为816万台,已经超过2024年全年产能了,显然扩产步伐较大。

公司外销收入基本来自于北美洲,去年业绩下滑与美国关税有关,而后者近年来频繁更改关税政策,这种情况下如此激进扩产是否欠妥,后续的消化问题要引起重点关注。