过去的一年,郑州银行人事调整较为频繁,目前多个副行长、行长助理等职位仍然存在空缺,近日公司再次迎来重大人事调整,行长李红因个人原因辞职,这距离其正式履职仅一年有余,目前尚未确认接任人选。

2025年前三季度,郑州银行录得营收、净利双增的成绩,主要得益于利息净收入转增、费用支出进一步优化,不过非利息收入则再次转降,全年情况尚有待观察。值得一提的是,公司不良贷款率在A股城商行中排在第二,去年中报对公、零售不良贷款双增,信用减值损失也有所扩大,严抓贷款质量仍然是公司重中之重。

李红辞任行长,年薪44.4万元

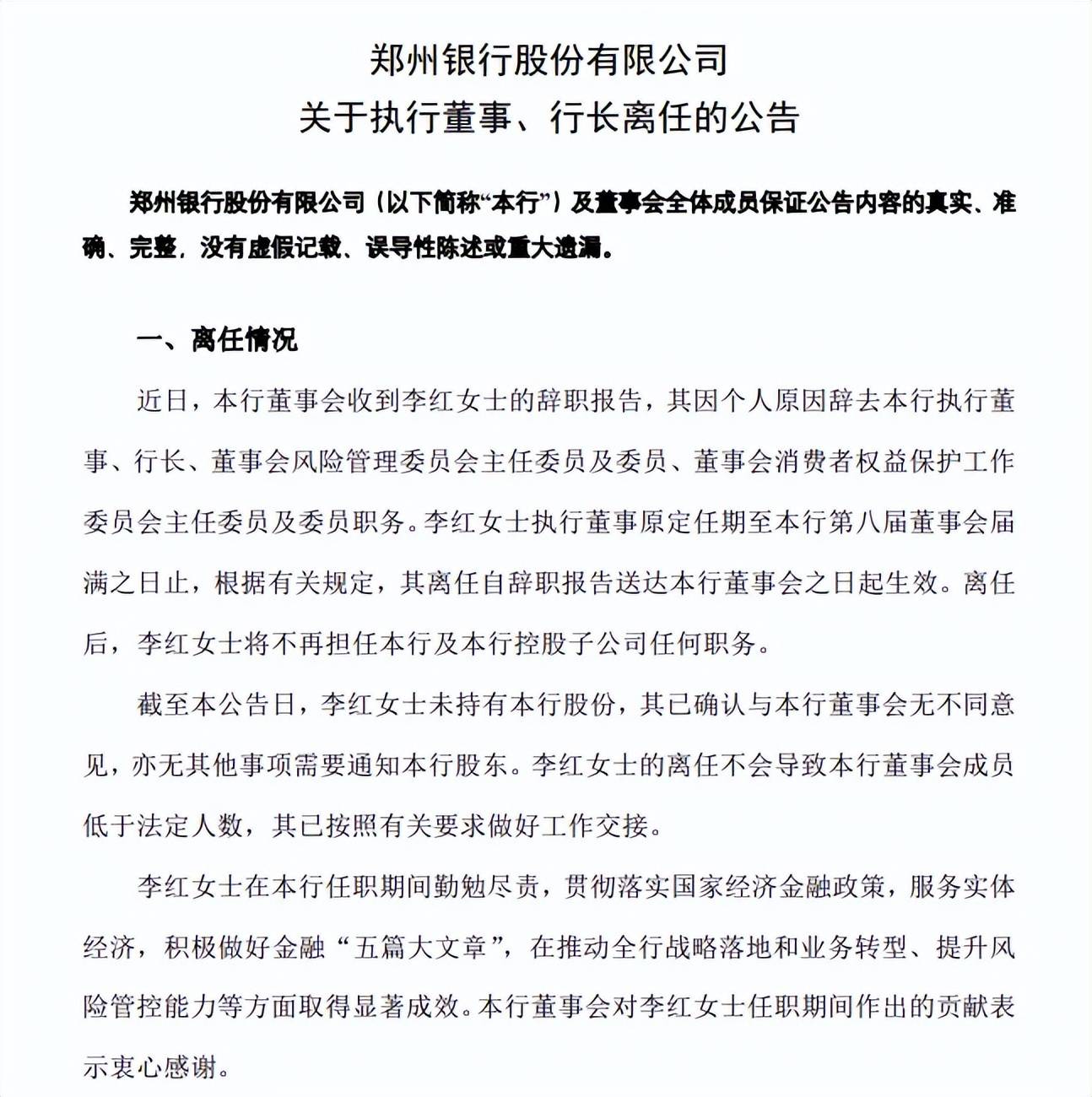

任职一年,李红辞任行长。2月12日晚,郑州银行公告称,李红因个人原因辞去本行执行董事、行长、董事会风险管理委员会主任委员及委员、董事会消费者权益保护工作委员会主任委员及委员职务。辞职后,李红不在公司及子公司担任任何职务。

据短平快解读了解,2024年11月27日,董事会同意聘任李红为行长,任职资格在2025年1月24日获得核准,即正式履职行长职务,2024年税前年薪为44.4万元。

李红自2008年起于中国邮政储蓄银行北京分行任职达16年,曾任计划财务部总经理、高级业务经理、党委委员、副行长、工会主席等职务,曾分管公司业务板块、金融同业板块、风险管理、授信审批、法律合规、运营管理、计财资负、办公室等前中后台主要工作,自2025年1月起担任公司执行董事、行长职务。

郑州银行表示,李红任职期间勤勉尽责,贯彻落实国家经济金融政策,服务实体经济,积极做好金融“五篇大文章”,在推动全行战略落地和业务转型、提升风险管控能力等方面取得显著成效,董事会对其作出的贡献表示衷心的感谢。

行长更迭频繁,去年高管变动大。2012年4月至2022年9月,郑州银行行长由申学清担任,因到龄退休原因而辞职,随后公司聘任赵飞为行长,任职资格在当年11月23日获得核准,2023年8月因工作调整而辞职,转而担任董事长职务,而其接任者就是李红。

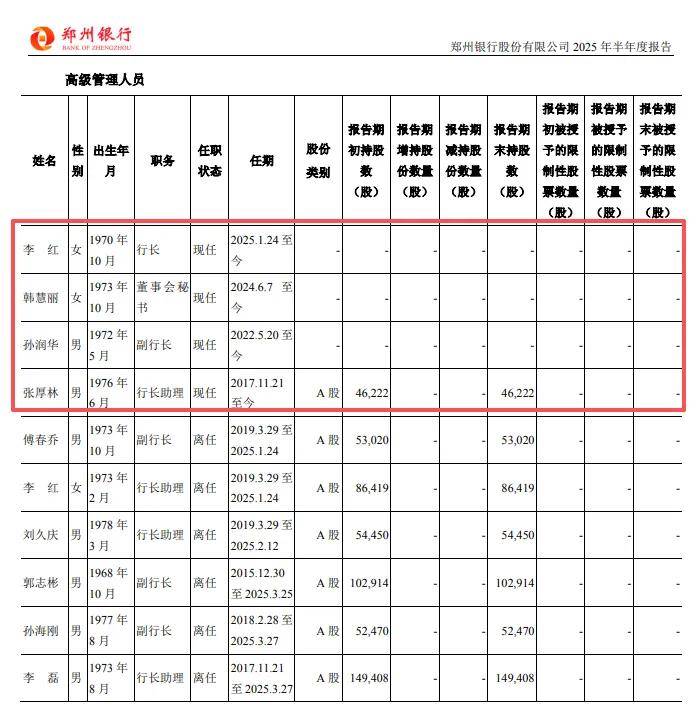

事实上,李红正式履职行长后,公司迎来了较大人事调整,2025年1月24日,副行长傅春乔、行长助理李红(与行长同名同姓)因工作原因辞职;2月12日,行长助理刘久庆因个人原因辞职;3月25日,副行长郭志彬因身体原因辞职;3月27日,副行长孙海刚、行长助理李磊因工作调整辞职。

截至2025年6月末,郑州银行现任高管包括行长李红(现已离职),副行长孙润华、行长助理张厚林、董事会秘书韩慧丽,而2023年财报显示,副行长、行长助理均为4名,合计8名,另外还有风险总监,这也意味着公司高管团队大部分仍然处于空缺中,而李红辞任则进一步加剧这种情况的发生。

需要指出的是,公司已确认部分高管岗位人选,2025年12月9日,潘峰担任公司首席风险官获得核准;1月31日,高瑞担任行长助理获得核准;2月13日,董事会聘任王森涛为副行长,任职资格尚待核准。

对于郑州银行而言,选出新一任行长是当务之急,同时需要尽快确认副行长、以及行长助理等相关空缺,才能进一步稳定军心,致力于提升业绩。

非利息收入转降,信用减值损失扩大

郑州银行成立于1996年11月,2015年12月在香港联交所上市,2018年9月在深交所上市,是全国首家“A+H”股上市城商行,截至2025年6月末,集团在职员工超6000人,截至9月末,资产总额达到7435.52亿元。

去年前三季度业绩回暖。2023年、2024年,郑州银行收入连降,分别为136.67亿元、128.77亿元,同比分别下滑9.5%、5.78%,归母净利润分别为18.5亿元、18.76亿元,分别变动-23.62%、1.39%。

据短平快解读了解,2025年前三季度,公司实现营业收入、归母净利润分别为93.95亿元、22.79亿元,同比分别增长3.91%、1.56%,增速较为有限,仍然面临着增长瓶颈。

利息净收入转增,非利息收入转降。近年来,净息差不断收窄让银行业收入承压,郑州银行从2020年的2.4%下滑至2024年的1.72%,2025年前三季度进一步下滑至1.58%,累计降幅0.82个百分点。

2023年、2024年,公司利息净收入两连降,分别为117.4亿元、103.65亿元,降幅分别为4.2%、11.71%,是造成总收入下滑的关键,去年前三季度有所回暖,同比增长5.83%至78.16亿元。

非息收入表现大体与利息净收入呈现相反态势,2024年同比增长30.34%至25.13亿元,2025年前三季度同比下滑4.64%至15.79亿元,主要与公允价值变动损失2.19亿元有关,上年同期为收益2.45亿元,公司称主要由于以公允价值计量且其变动计入当期损益的金融资产公允价值变动所致。

控支出,提利润。2023年、2024年,郑州银行业务及管理费均保持增长,分别为36.96亿元、37.13亿元,这种情况在2025年发生改变,前三季度同比下滑2.45%至22.43亿元。

此前中报显示,业务及管理费为14.68亿元,同比减少1.07亿元,公司称是加强财务资源配置,具体来看,人工成本、折旧及摊销、其他费用分别为8.51亿元、2亿元、3.88亿元,同比分别减少1541.9万元、1837.7万元、5956.8万元。

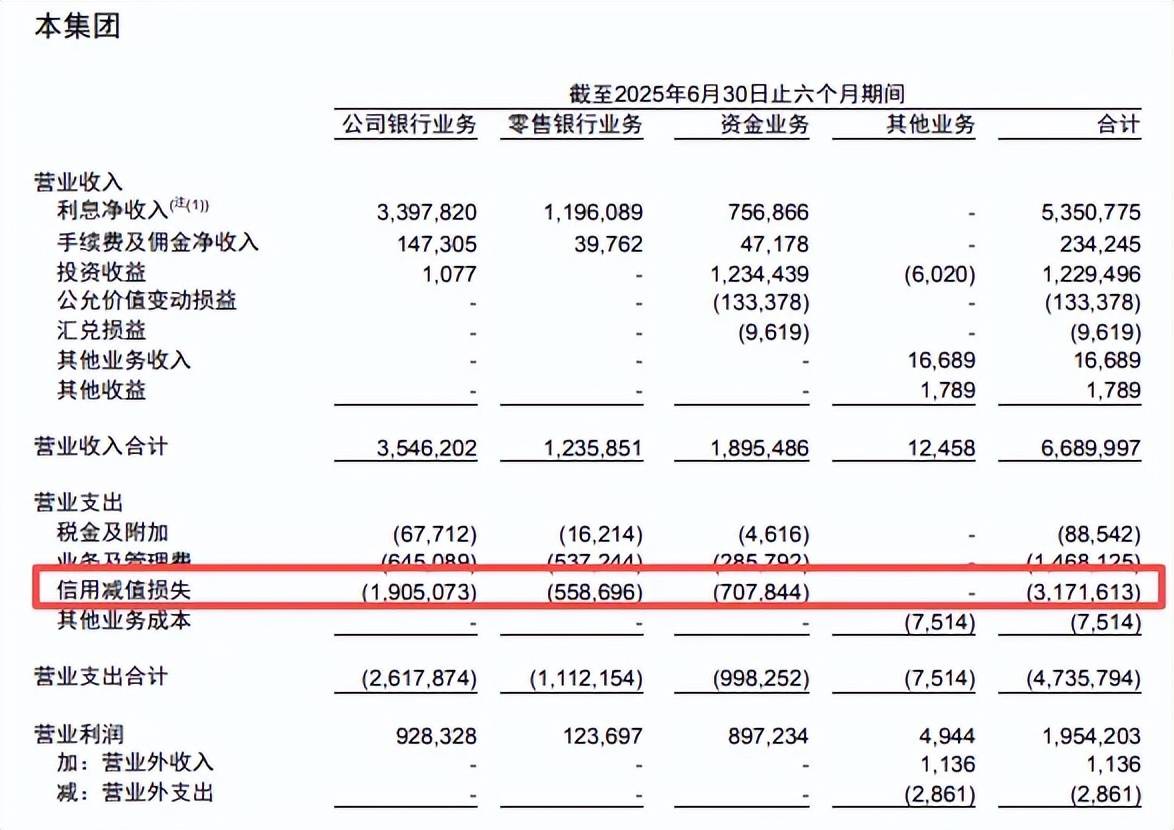

去年减值损失扩大。值得一提的是,影响郑州银行利润重头是信用减值损失项目,2023年、2024年实现两连降,分别为80.75亿元、71.83亿元,但去年前三季度损失则有所扩大,金额为43.59亿元,同比增加3.13亿元。

贷款损失是重头,2025年上半年损失21.12亿元,同比增加5.98亿元,增幅39.4%,是损失增长的根源,显然公司贷款质量管理仍有待进一步增强。分业务来看,公司银行业务、零售银行业务、资金业务损失额分别为19.05亿元、5.59亿元、7.07亿元,前两大业务分别增加1.1亿元、4.52亿元,资金业务损失减少2.51亿元。

资本充足指标连降。2021年,郑州银行资本充足率、一级资本充足率、核心一级资本充足率分别为15%、13.76%、9.49%,此后连续多年下滑,2025年前三季度分别为12%、10.74%、8.76%,较高点分别下滑3个百分点、3.02个百分点、0.73个百分点,显然公司需要补充资本。

TTM市盈率稳居第一。二级市场上,郑州银行股价大起大落,呈现“M型”走势,在2024年9月达到1.57元/股(前复权,下同)的低点后,开始触底反弹,高点至2.41元/股,截至2月13日收盘,股价为1.91元/股,较高点跌幅超20%,总市值173.7亿元,TTM市盈率9.09倍,在A股42家银行中排在第一,估值偏高。

截至去年9月末,郑州银行股东共计10.84万户,较上年末减少0.33万户;持股机构、累计持股数量分别为11家、24.7亿股,较上年末分别减少64家、2.36亿股,即散户、机构数量均有所减少。

贷款质量仍然是重点,11亿元诉讼案判决出炉

不良贷款率在A股城商行中排在第二。2022年至2024年,郑州银行不良贷款稳增,分别为62.22亿元、67.57亿元、69.23亿元,不良贷款率分别为1.88%、1.87%、1.79%。

据短平快解读了解,2025年前三季度,公司不良贷款进一步增加至71.58亿元,在A股17家城商行中排在第7名,不良贷款率1.76%,在17家城商行排在第二名,仅次于兰州银行的1.8%,与倒数第一的成都银行相差1.08个百分点,贷款质量仍然是公司重中之重。

对公、零售不良贷款双增。上文提到郑州银行信用减值损失主要集中公司银行业务,这是因为对公不良贷款要高于零售不良贷款,2025年中报分别为56.93亿元、14.72亿元,较上年末分别增加1.88亿元、5365.5万元;不良贷款率分别为2.07%、1.56%,前者较上年末分别上升0.02个百分点、后者则持平。

进一步来看,对公不良贷款主要集中在房地产业、批发和零售业、租赁和商务服务业,分别为20.58亿元、20.34亿元、7.09亿元,较上年末分别变动-6473.4万元、7.58亿元、72.1万元。不良贷款率分别为9.75%、3.84%、1.04%,前两大行业较上年末分别上升0.2个百分点、1.41个百分点。

众多行业中,住宿和餐饮业不良贷款率最高,达到33.02%,对应的金额2.97亿元,较上年末均有所下滑。

贷款集中度高,11亿元诉讼胜诉。2025中报显示,郑州银行对前十客户贷款合计232.04亿元,占比资本净额高达38.07%,其中4个客户是租赁和商务服务业、3个客户是水利、环境和公共设施管理业、房地产业、建筑业、交通运输、仓储和邮政业均为1个客户,其中对房地产业客户,即借款人F的贷款为23.46亿元。

事实上,郑州银行近年来披露的诉讼公告多与房地产企业有关,2025年7月,中原路支行就与郑州金威实业有限公司、河南中光城市运营管理有限公司、永威置业集团有限公司、崔红旗、李伟、李玲玲金融借款合同纠纷一案向郑州市中级人民法院提起诉讼,索赔借款本金11亿元以及相关利息、诉讼费用等等。

12月31日,判决出炉,郑州市中级人民法院判决金威实业在判决生效后十日内支付原告郑州银行中原路支行借款本金11亿元及利息、罚息、复利等等,其余被告对债务承担连带清偿责任。

企查查显示,2023年5月至今,金威实业存在6笔股权冻结,被执行人均为永威置业集团有限公司,其是金威实业持股49%的股东,目前存在失信被执行人、被执行人、限制高消费、股权冻结、股权出质等标签,持股51%的股东金桥商业集团有限公司存在股权冻结、股权出质,后续金威实业能否偿付尚有待时间验证,不过郑州银行已对该笔贷款计提了相应贷款损失准备,不会对本期或期后利润产生不利影响。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)