2月13日,振宏重工(江苏)股份有限公司(振宏股份)北交所上市将迎来上会,保荐机构是国泰海通证券。

振宏股份专注于锻造风电主轴和其他大型金属锻件的研发、生产和销售,产品广泛应用于风电、化工、机械、船舶、核电等多个领域,客户包括远景能源、运达股份、明阳智能、中船集团、三一重能等等。

梳理来看,实控人赵正洪表决权超六成,担任董事长;关联租赁、采购较为频繁,公允性、必要性连遭问询;拟融资4.51亿,较申报稿缩水0.69亿;现金流无法覆盖有息负债,还大手笔分红;大吨位石油化工锻件大幅下滑,扩产必要性存疑;研发费用率落后于多家同行,以直接投入为主,研发人员规模存出入;业绩连增,收入主要来源风电锻件;应收账款走高,经营现金流波动大;采购额与广大特材销售额存在出入;两大供应商仅个位数参保。

实控人表决权超六成,关联交易遭问询

据短平快解读了解,2005年1月,振宏有限成立,2022年5月完成股份制改革,2024年9月挂牌新三板,目前所属层级为创新层,公司在2022年8月启动辅导备案,2025年6月辅导完成,当月申请北交所上市被受理,历经两轮问询后迎来本次上会。

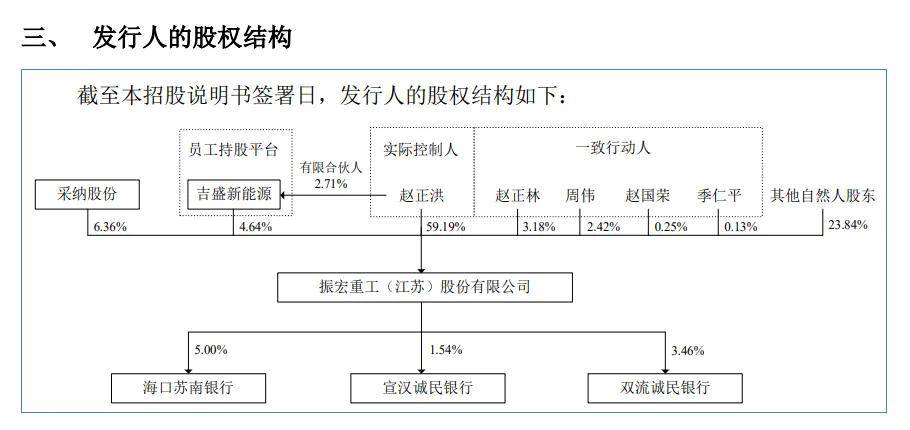

实控人表决权超六成。振宏股份控股股东、实际控制人是赵正洪,直接持股比例为59.19%,且通过吉盛新能源间接持有0.13%的股份,合计持有59.13%的股份,同时担任董事长职务。

赵正洪出生于1963年,大专学历,高级经济师,创办公司以来历任执行董事兼经理、董事长兼总经理,2025年5月至今,任公司董事长。另外,1999年2月至今,其历任振宏印染董事长兼总经理、执行董事兼总经理、董事长

值得注意的是,赵正洪与多位亲戚是一致行动人关系,其弟赵正林持股比例3.18%,还是董事、副总经理;其妹夫周伟持股比例2.42%,任董事职务;其大舅子季仁平持股比例0.13%,其连襟赵国荣持股比例0.25%,这也意味着实际表决权会更高。

赵正洪表决权高,且担任要职,需要防范不当控制风险,振宏股份表示,在实际生产经营中,如果实际控制人利用其控制地位,对公司的经营决策、人事安排、投资方向、资产交易等重大事项予以不当控制,则可能给公司经营带来一定风险。

关联租赁、采购频繁。2022年至2025年1-6月(报告期),振宏股份向振宏印染租赁厂房、土地和职工宿舍,费用分别为58.52万元、58.66万元、58.66万元、29.33万元;向曙新村合作社租赁厂房和土地,金额分别为108.88万元、202.26万元、202.44万元、96.48万元;另外,公司在2023年向永益电力租赁仓库,金额为34.71万元。

2022年、2023年,公司向振宏印染采购热水供职工浴室使用,金额分别为14.83万元、12.99万元,2023年11月才实现用水网络的完全独立;报告期内,公司向曙新水务采购污水处理服务,金额分别为22.03万元、23.37万元、26.46万元、12.74万元。

振宏印染、永益电力是实际控制人赵正洪实际控制的企业,曙新村合作社是其担任主要负责人的其他组织,还是法人代表,曙新水务由赵正洪妹妹赵正英直接持股比例60.00%,并担任执行董事、总经理、法定代表人,赵正洪曾经为该公司控股股东,持股比例60%。

北交所在问询中要求公司表格分类列示各项关联交易基本情况,逐项说明各项关联交易业务开展的必要性、合理性和定价公允性,而二轮问询中要求公司结合报告期各期关联租赁形成过程、定价依据、租赁房产与公司主要厂房地域关系、房产瑕疵情况、租赁房产可替代性等,说明前述关联租赁的必要性、合理性和定价公允性。

拟融资4.51亿,短债压力大仍然分红

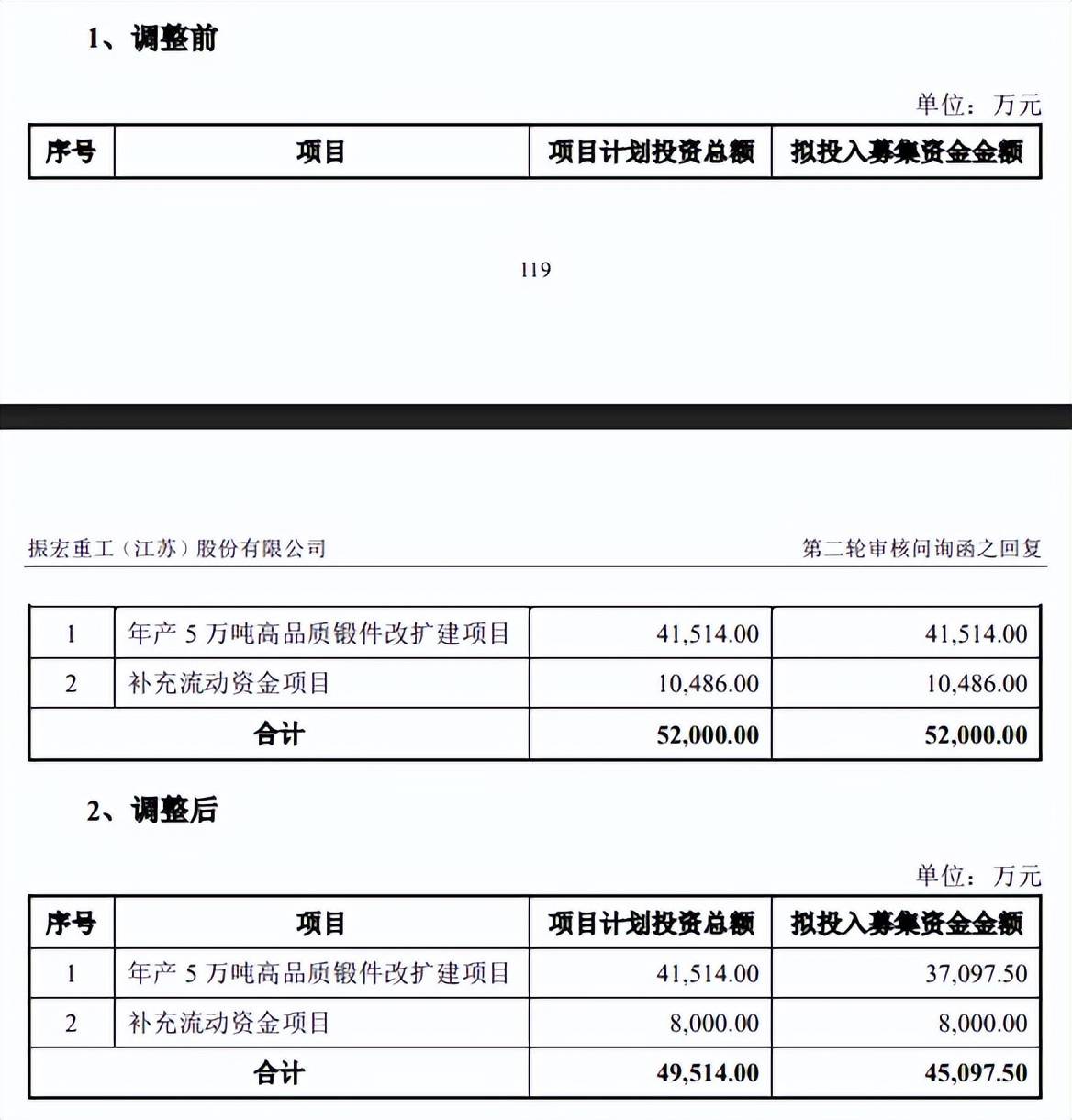

拟融资4.51亿,较申报稿缩水0.69亿。本次IPO,振宏股份拟向不特定合格投资者公开发行不超过2,291.30万股,拟募集资金4.51亿元,用于年产5万吨高品质锻件改扩建项目以及补充流动资金项目,拟投入募集资金分别为3.71亿元、0.8亿元,两大项目较此前申报稿分别缩减4416.5万元、2486万元。

据短平快解读了解,扩建项目中含4,416.50万元铺底流动资金,这也引起北交所关注,第二轮问询中要求公司说明铺底流动资金是否实质为补充流动资金,随后第二届董事会第六次会议审议通过,公司取消以募集资金投入“年产5万吨高品质锻件改扩建项目”相关的铺底流动资金。

现金流无法覆盖有息负债,还大手笔分红。报告期内,振宏股份资产负债率连降,分别为57.32%、54.47%、50.46%、49.47%,高于可比同行行业均值,后者分别为37.46%、34.09%、35.35%、38.69%。具体到企业,多家同行资产负债率低于公司,例如金雷股份、派克新材、恒润股份、海锅股份、中环海陆期末分别为8.03%、40.01%、42.87%、40.94%、46.58%。

事实上,公司短债压力较大,期末货币资金5858.07万元,而短期借款、一年内到期的非流动负债分别为16109.91万元、4763.14万元,是现金流所无法覆盖的,这种情况下,公司在2023年还大手笔分红2,359.50万元,其中约1395万元进入实际控制人赵正洪口袋当中,此举是否合理?

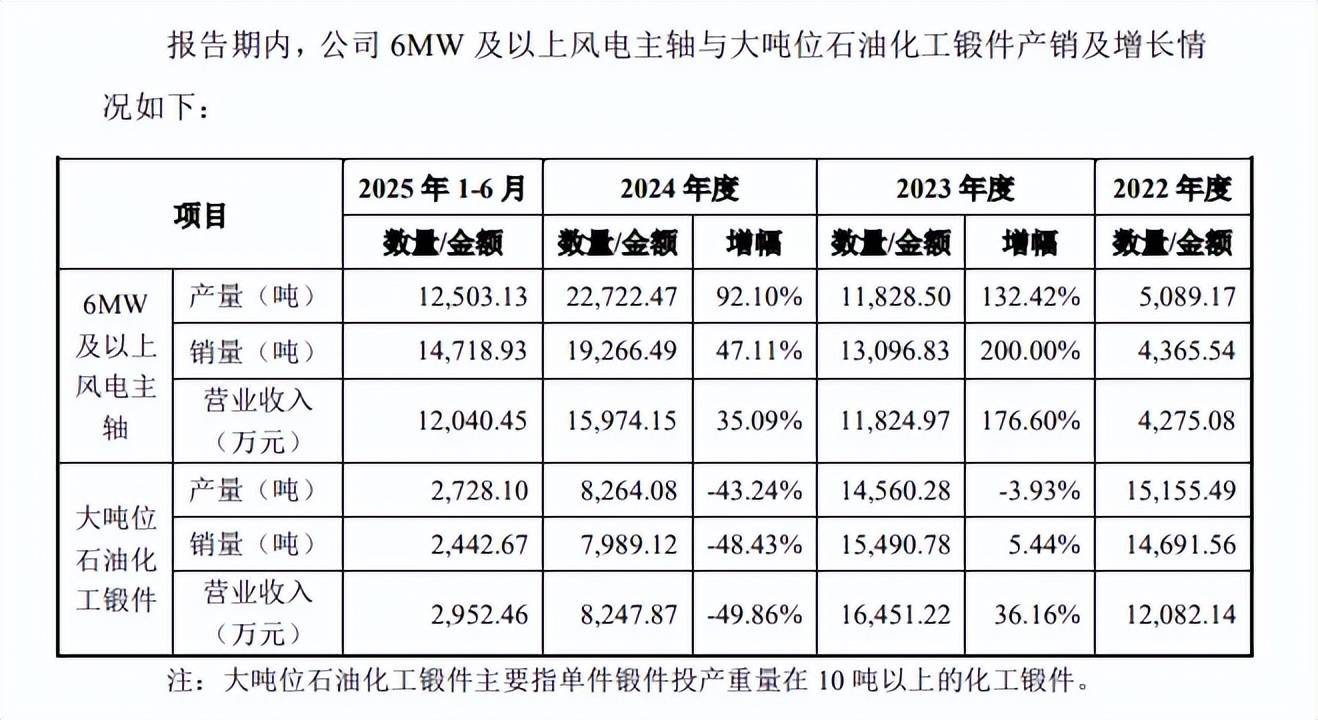

大吨位石油化工锻件大幅下滑。振宏股份本次扩建项目建设完成后,将新增6MW及以上风电主轴产能35,000.00吨/年,大吨位石油化工等其他锻件产能15,000.00吨/年,以此增强公司在中高端锻件领域的生产能力,优化产品结构。

2022年至2024年,公司产能利用率分别为88.74%、92.88%、97.43%,本次扩产产能是2024年产能105,267吨的47.5%,即扩产步伐较大,产能消化问题需要引起重视。

进一步来看,报告期6MW及以上风电主轴产量分别为5,089.17吨、11,828.50吨、22,722.47吨、12,503.13吨,呈现增长态势,而大吨位石油化工锻件则反其道而行,分别为15,155.49吨、14,560.28吨、8,264.08吨、2,728.10吨,2023年、2024年分别下滑3.93%、43.24%,去年上半年预估进一步下滑,这种情况下扩产是否具备必要性?

公司则解释称大吨位石油化工锻件收入降幅较大,主要系受自身产能限制影响,公司为保证风电锻件排产及交付,部分订单未予以承接,那么未予以承接的订单数量有多少?是否留存相关资料?本次进行扩产的理由是否充分?

研发费用率落后于多家同行。报告期内,振宏股份研发费用分别为2,644.45万元、3,471.41万元、3,505.30万元、2,016.91万元,研发费用均在3%出头,分别为3.2%、3.39%、3.09%、3.18%。

对比来看,可比同行研发费用均值均超过公司,分别为3.37%、3.82%、3.62%、3.21%,从2024年来看,5家同行研发费用率均超过公司,包括金雷股份、派克新材、恒润股份、海锅股份、中环海陆,分别为4.43%、4.64%、3.9%、3.12%、3.19%,仅通裕重工以2.42%落后于公司。

研发费用以直接投入为主,研发人员规模存出入。更为重要的是,振宏股份研发费用中以直接投入为主,2024年、2025年上半年金额分别为2522.51万元、1605.19万元,占比分别为71.96%、79.59%,主要以原材料、燃料动力为主,金额分别为1,061.07万元、491.38万元,占比分别为66.1%、30.61%。

与之相对应,同时期研发费用中职工薪酬分别为786.06万元、359.23万元,占比分别仅为22.42%、17.81%,对比来看,2024年金雷股份、派克新材、恒润股份、中环海陆职工薪酬占研发费用比例分别为45.87%、33.34%、48.84%、27.41%,那么公司研发人员薪酬占比较低是何缘故?另外两家同行海锅股份、通裕重工分别为18.72%、19.05%,与公司大体相当,三家公司业务类型是否相似?需要北交所进一步问询。

需要指出的是,公司研发人员数量存在出入,申报稿中2024年为50人,占比10.62%,而上会稿中称最近一年为46人,占比10.19%,另外上会稿员工基本情况中研发人员52人,占比10.34%,究竟该以哪个数据为准?

经营现金流波动大,采购额与广大特材销售额存在出入

业绩连增,收入主要来源风电锻件。2022年至2025年,振宏股份实现营业收入分别为8.27亿元、10.25亿元、11.36亿元、13.27亿元,归母净利润分别为0.63亿元、0.81亿元、1.04亿元、1.46亿元,近三年均保持双位数增长。

据短平快解读了解,主营业务收入主要来源于锻件,2024年收入、占比分别为9.12亿元、89.62%,其中风电锻件、化工锻件分别为6.12亿元、2.02亿元,占比分别为60.15%、19.86%,即风电行业发展对业绩产生直接影响。

应收账款走高,经营现金流波动大。业绩增长的另一面,振宏股份应收账款也是水涨船高,报告期内分别为24,231.16万元、31,092.31万元、31,122.21万元和49,929.27万元,占当期营业收入比例分别为29.29%、30.33%、27.39%、39.42%,应收账款周转率从3.69次下滑至1.56次。

与此同时,应收账款坏账准备持续走高,分别为1,630.93万元、2,029.71万元、2,009.75万元、2,737.32万元。

需要指出的是,公司经营现金流波动较大,2022年、2023年分别净流出13015.55万元、5297.17万元,2024年为净流入12390.83万元,2025年1-6月净流出3452.04万元。

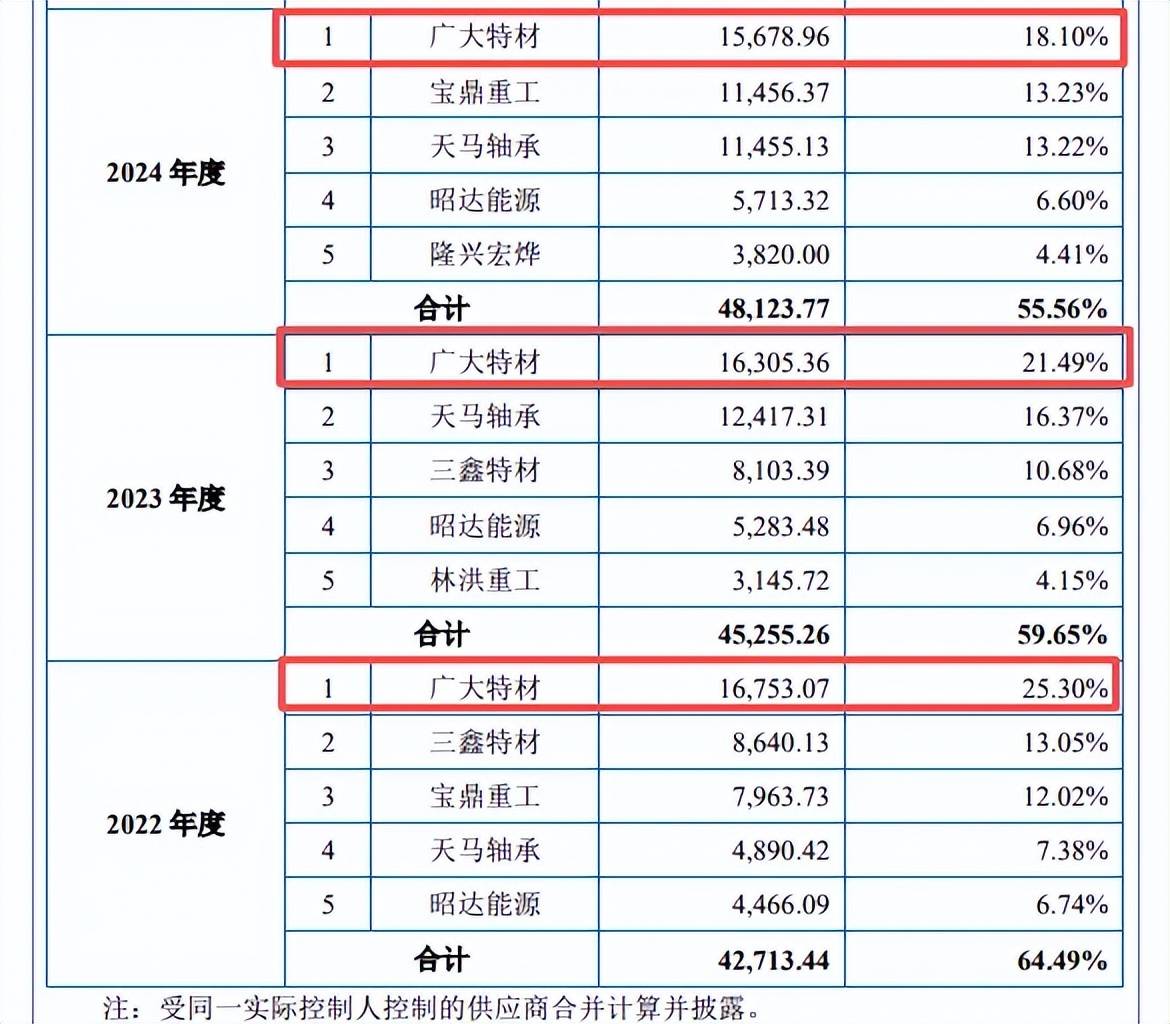

采购额与广大特材销售额存在出入。2022年至2024年,振宏股份向第一大供应商广大特材的采购额分别为16,753.07万元、16,305.36万元、15,678.96万元,采购内容是钢材。

2022年至2024年,广大特材对前五大客户的销售区间分别为9,981.76万元至91,413.42万元、9,414.19万元至110,576.18万元、9,738.64万元至107,358.69万元,这意味振宏股份均位列前五客户之列。

需要指出的是,两家企业的采购额、销售额并不匹配,广大特材向第四名客户的销售额与振宏股份披露的数据较为接近,2022年销售额为16,392.24万元、16,274.22万元、16,101.34万元,与公司差值分别为360.83万元、31.14万元、422.38万元,为何数据会有所出入,是公司需要回复的,也是北交所需要关注的。

两大供应商仅个位数参保。报告期内,无锡昭达能源有限公司(昭达能源)均为振宏股份前五大供应商,采购额分别为4,466.09万元、5,283.48万元、5,713.32万元、3,081.31万元,采购内容是天然气。

企查查显示,昭达能源成立于2020年5月,注册资本为1000万元,近三年参保人数分别为4人、4人、3人,该公司由利安达能源科技(江苏)有限公司,但该公司以及大股东利安达产业投资(江苏)有限公司近三年参保人数均为0人。

无独有偶,外购件供应商山西隆兴宏烨锻压有限公司(隆兴宏烨)2024年进入公司前五大供应商,采购额、占比分别为3,820万元、4.41%,该公司成立于2015年11月,注册资本500万元,2021年、2022年参保人数均为27人,随后两年分别为3人、4人。

据招股书,振宏股份对主要原材料供应商采用合格供应商管理模式,采购部、质量部、体系部负责对新开发供应商进行资格审查,并经相关审批手续后纳入合格供应商名单,那么参保人数仅为个位数的昭达能源、隆兴宏烨是如何进入供应商体系的?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)