2月12日,河南嘉晨智能控制股份有限公司(嘉晨智能)北交所上市将迎来上会,保荐机构是中金公司。

嘉晨智能主营业务为电气控制系统产品及整体解决方案的研发、生产和销售,主要产品包括电机驱动控制系统、整机控制系统和车联网产品及应用等,目前下游主要应用场景为工业车辆。

梳理来看,实控人姚欣表决权超7成,担任董事长、总经理;独家购股权引纠纷,最终以200万美元和解金收场;为何姚欣本人不直接支付和解金;融资2.6亿,激进扩产遭两度问询;研发费用率靠前,发明专利94项;购买大额理财产品,还分红,为何项目投入全靠募资?收入放缓明显,车联网产品及应用收入骤降;客户集中度高,第一大客户是关联方,关联交易存在多项不规范;单一供应商采购占比过半;一供应商被执行,一外协厂商参保人数为0人。

独家购股权引纠纷,实控人支付200万美元和解金

据短平快解读了解,2009年3月,嘉晨有限成立,2021年9月完成股份制改革,2023年12月挂牌新三板,2024年1月启动辅导备案,2025年5月完成辅导,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

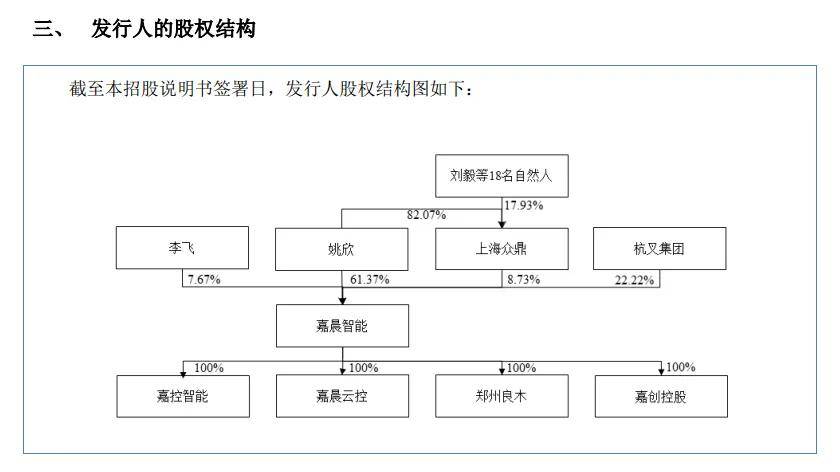

实控人表决权超7成。嘉晨智能控股股东、实际控制人是姚欣,直接持股比例为61.37%,通过担任上海众鼎(持股比例8.73%)间接控制7.17%的股份,还是上海众鼎执行事务合伙人,即持股比例为68.54%,控制70.1%的表决权。

姚欣出生于1968年,大专学历,2021年9月至今,担任嘉晨智能董事长、总经理,还是郑州良木执行董事兼总经理。

姚欣表决权超7成,且担任要职,需要防范实际控制人不当控制风险,嘉晨智能表示,虽然公司制定了各项制度,但仍无法完全避免实际控制人作出有损于中小股东利益的决策,因此公司存在控制权集中的风险。

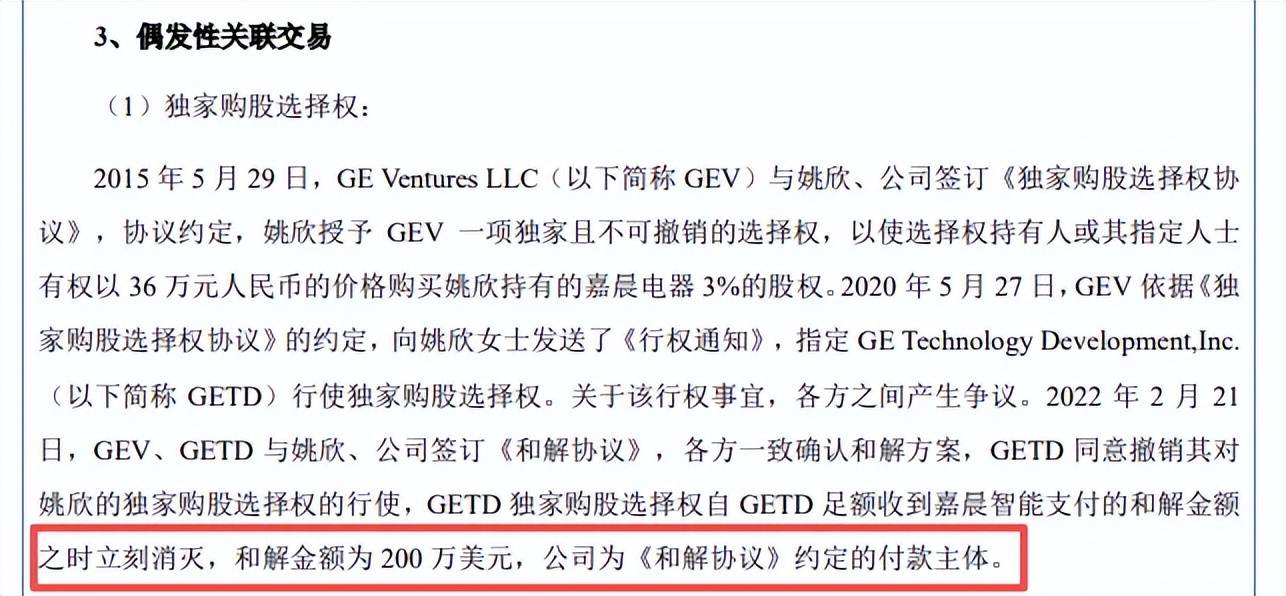

独家购股权引纠纷。2015年5月,GETD相关方GEV与姚欣、嘉晨有限签订《独家购股选择权协议》,协议约定,相关技术(增程器模组评估和许可、智能数据仪表评估和许可两大项目)商业化之日起,姚欣授予GEV一项独家且不可撤销的选择权,以使GEV或其指定人士有权以36万元的价格购买姚欣持有的嘉晨有限36万元注册资本(对应当时3%股权)。

2020年5月,GEV指定GETD行使独家购股选择权,不过双方产生了纠纷,主要是注册资本从签署日的1200万元增加至1980元,以此计算3%对应的股权也增加至59.4万元注册资本。

历经近两年的时间,双方迎来了和解,2022年2月21日,嘉晨智能、姚欣,与GEV、GETD签订《和解协议》,约定GETD同意以收到嘉晨智能全额和解金额之时,撤销/终止其对独家购股选择权的行使,独家购股选择权立刻消灭,和解金额为200万美元,且GETD在签订《和解协议》后立即向嘉晨智能开具账单/发票。

为何姚欣本人不直接支付和解金?2022年2月21日,嘉晨智能支付和解金填报的《境外汇款申请书》通过公司用章申请,22日向招商银行郑州分行提交相关文件,申请购汇后付汇,金额为180万美元(扣税后),23日,公司就和解金人民币12,662,683.39(含手续费、税费)元,履行完毕内部审批并形成审批通过的《汇款申请单》,同日银行出具付款完成凭证,次月2日收到GETD发出的INVOICE(发票)。

2月22日、24日,实际控制人姚欣向公司支付相关金额,前述和解金、代扣代缴所得税和手续费(人民币1,283.39元)最终由姚欣承担。

在未履行内部审批的情况下,公司就向银行申请购汇后付汇是否合理?不是应该先审批通过,才应该有支付的动作吗?GEV行使独家购股权对象是姚欣,为何最终却由公司代支付和解金,姚欣不直接支付的理由是什么?另外,姚欣是以何种方式向公司支付相关金额,是否留存相应转账资料等等?也是北交所需要关注的。

嘉晨智能表示,付款系基于公司与GETD初始合作关系,并根据《和解协议》的约定而进行的,本质上并非由公司代付。

值得指出的是,姚欣曾卷入行贿案件,2015年初至2018年3月,共计5次向时任奇瑞迪凯重科安徽工业车辆公司、中联重科安徽工业车辆有限公司总经理江明赠送80000元,此举是希望江明能在嘉晨有限催收货款方面给予便利,未谋取不正当利益,也因此其未被批捕或审查起诉。

融资2.6亿,基金扩产遭两度问询,购买大额理财

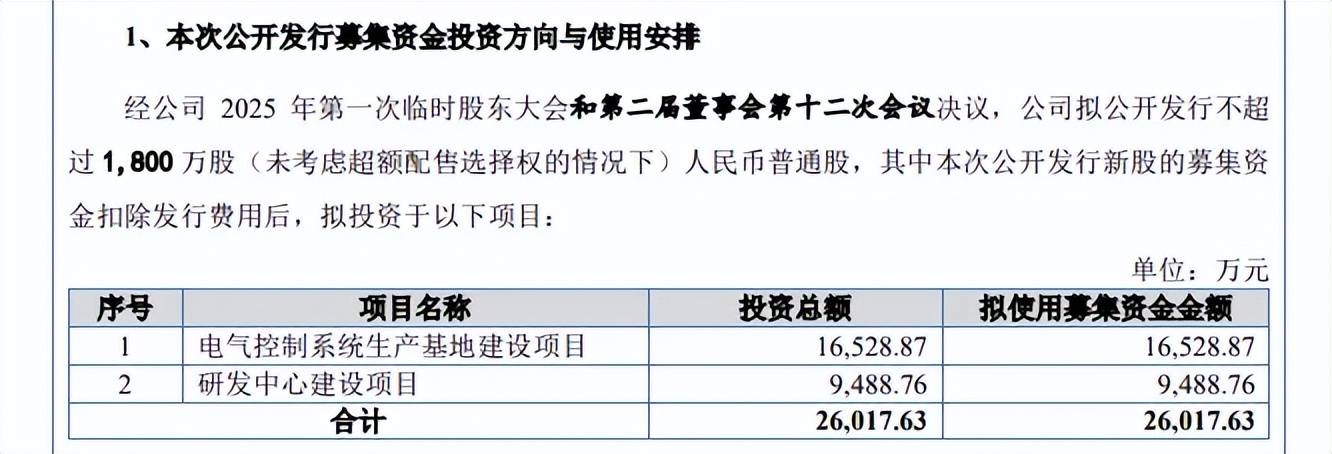

据短平快解读了解,本次IPO,嘉晨智能拟公开发行不超过1,800万股,拟募集资金2.6亿元,用于电气控制系统生产基地建设项目(生产基地)、研发中心建设项目,拟投入募集资金分别为1.65亿元、0.95亿元。

激进扩产遭两度问询。嘉晨智能本次募投生产基地项目位于郑州市经济技术开发区第七大街以西、经北六路以南,建设周期为3年,项目达产后预计年新增21.70万套成套电气控制系统产品的产能规模,新增年销售收入30,039万元。

公司生产的电气控制系统产品型号众多,因此在计算产能利用率时,选用生产各部件所耗用的实际工时数进行统一折算,2022年至2025年1-6月(报告期)的产能利用率分别为110.22%、92.97%、82.33%、89.34%,即前三年呈现下滑态势,去年上半年有所提高。

本次扩产项目生产电机驱动控制系统、整机控制系统、车联网产品及应用三类产品,达产后分别为12.7万套、5.9万套、3.1万套。

报告期内,电机驱动控制系统产量分别为99,927套、87,769套、105,321套、43,911套,总体存在波动,扩产产能是2024年产能的1.27倍;整机控制系统产量分别为67,543套、69,627套、69,442套、43,566套,2024年同比减少,扩产产能约是当年产能的85%;车联网产品及应用产量分别为10,893套、11,587套、1,505套、710套,2024年大降超万套,扩产产能是当年产能的20.6倍。

显然公司扩产步伐较大,产能消化需要引起高度重视,北交所在首轮问询中要求公司说明是否存在产能过剩或无法消化的风险,并进行必要的风险提示,第二轮问询中要求说明说明募投项目大幅提升产能的必要性和合理性,发行人对新增产能是否有足够的市场消化能力,拟采取的新增产能消化措施及其有效性。

研发费用率靠前,发明专利94项。报告期内,嘉晨智能研发费用分别为3,262.88万元、4,104.01万元、4,107.44万元、2,206.09万元,研发费用率分别为9.71%、10.91%、10.77%、11.53%。

可比同行研发费用率均值分别为10.16%、11.23%、9.32%、8.74%,具体到企业,麦格米特、蓝海华腾2024年研发费用率分别为12.04%、10.54%,与公司大体相当,高于其他同行,颇为重视研发投入。

截至期末,公司研发人员为113人,占比29.05%,与之相对应,公司科研成果颇丰,获得的授权专利共计220项,其中发明专利94项,占比约43%,值得肯定。

购买大额理财产品,还分红,为何项目投入全靠募资?报告期内,嘉晨智能资产负债率保持在低位,分别为22.63%、20.39%、20.77%、14.7%,期末货币资金、交易性金融资产分别为1312.25万元、3995.97万元,且还有理财产品8023.63万元,没有长短期借款,一年内到期的非流动负债仅为150.01万元,换句话讲就是十分有钱,这还是公司在2022年分红1989万元的结果。

现金流、理财资金之和高达1.33亿元,且债务压力较小,这种情况下,公司本次投资的项目还要全部使用募集资金,这是否合理呢?

第一大客户是大股东,关联交易存在不规范

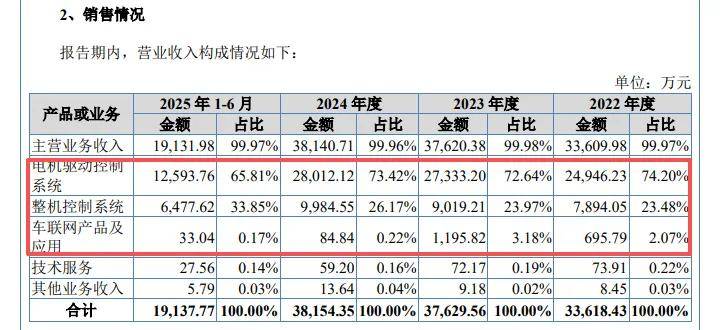

收入放缓明显,车联网产品及应用收入骤降。2022年至2025年,嘉晨智能实现营业收入分别为3.36亿元、3.76亿元、3.82亿元、4.01亿元,近两年增速放缓明显,分别为1.39%、5.08%;归母净利润分别为0.57亿元、0.49亿元、0.57亿元、0.71亿元,2023年下滑12.98%,随后两年分别增长16.44%、24.15%。

据短平快解读了解,公司收入主要由电机驱动控制系统、整机控制系统贡献,2025年上半年收入分别为1.26亿元、0.65亿元,占比分别为65.81%、33.85%.

而本次募投重点之一的车联网产品及应用报告期内收入波动较大,分别为695.79万元、1,195.82万元、84.84万元、33.04万元,占比从2.07%下滑至0.17%,这种情况下大手笔扩产是否合理呢?

客户集中度高,第一大客户是关联方。报告期内,嘉晨智能对前五大客户的销售额分别为2.93亿元、3.3亿元、3.13亿元、1.54亿元,占比分别为87.05%、87.71%、82.02%、80.31%,客户包括杭叉集团、比亚迪、安徽合力、诺力股份以及柳工,销售内包括电机驱动控制系统、整机控制系统和车联网产品及应用等。

杭叉集团持有公司22.22%的股份,是大股东之一,报告期内均为第一大客户,销售额分别为1.78亿元、1.68亿元、1.61亿元、0.69亿元,占比分别为52.95%、44.69%、42.16%、36.12%,这也意味着若是该公司采购额减少,则会直接对业绩产生重大不利影响。

关联交易存在多项不规范。需要指出的是,嘉晨智能向杭叉集团销售毛利率高于非关联客户,这也引起北交所重点关注,两轮问询中均就价格公允性进行问询,而公司给出定制化产品较多,整体可比性较低等理由。

另外,公司与杭叉集团的关联交易存在不规范情形,2022年关联交易金额超过预计金额899.07万元,存在未及时召开董事会追加审议的情况;第一届监事会审议《关于预计2022年度日常关联交易的议案》时,关联监事袁光辉存在未回避表决的情况。

单一供应商采购占比过半。事实上,嘉晨智能还存在供应商集中的情况,报告期内对前五大供应商的采购额分别为1.32亿元、1.82亿元、1.71亿元、0.77亿元,占比分别为65.47%、79.89%、68.29%、64.44%。

采购主要面向第一大供应商飒派集团,采购额分别为0.93亿元、1.6亿元、1.33亿元、0.59亿元,占比分别为45.94%、69.96%、53.1%、49.66%,采购内容是电机控制器、接触器及电机等。

北交所在问询中要求公司说明生产经营是否对飒派集团存在重大依赖,是否具有直接面向市场独立持续经营的能力,相关风险揭示是否充分;说明发行人保持原材料供应稳定、减少供应商依赖采取的相关措施。

一供应商被执行,一外协厂商参保人数为0人。2025年1-6月,嘉晨智能向南京高尚电子有限公司采购MOSFET,采购金额、占比分别为471.42万元、3.96%,不过该公司在今年1月新增被执行人记录,被执行10万元。

另外,公司存在外协加工情况,报告期内对外协加工企业河南浩宇机械设备有限公司的采购额分别为51.12万元、44.53万元、52.25万元、25.02万元。企查查显示,该公司成立于2019年3月,未实缴资本,受益人为郭威锋,成立至今均没有参保记录,公司对供应商的审核流程是怎么样的?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)