2025年前三季度,青农商行不良贷款率高居A股农商行之首,有待进一步改善。

此外,中报房地产业不良贷款高达20.95亿元,较上年末大增12.4亿元,不良贷款率21.32%,较上年末上升14.15个百分点,该行业贷款质量需要引起高度重视。

不良率高居A股农商行之首。2022年至2024年,青农商行不良贷款总体呈现下滑态势,分别为52.6亿元、46.42亿元、47.81亿元,不良贷款率分别为2.19%、1.81%、1.79%,累计下滑0.4个百分点。

2025年前三季度,公司不良贷款进一步下滑至46.5亿元,不良贷款率下滑至1.73%,即使如此,期末不良贷款率在A股10家农商行中排在第一,与倒数第一的常熟银行(0.76%)相差0.97个百分点,改善贷款质量仍然是当务之急。

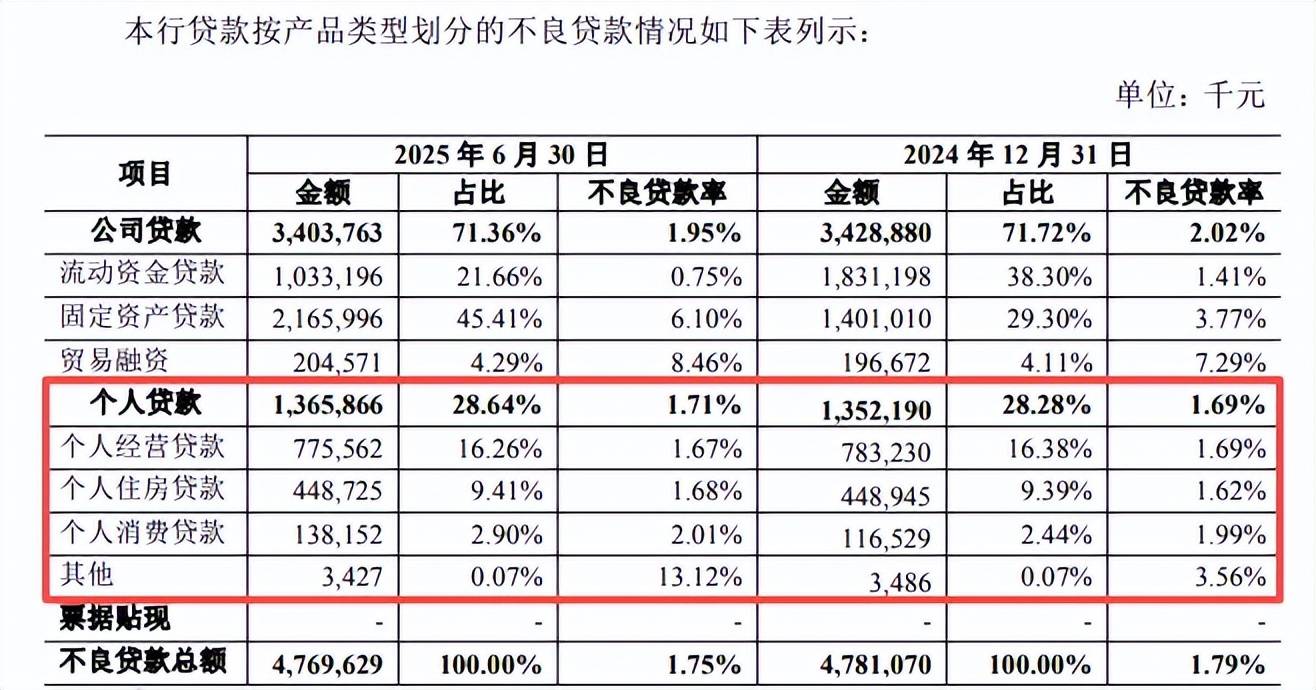

房地产业不良贷款率高达21.32%。据2025中报,青农商行对公不良贷款、不良贷款率分别为34.04亿元、1.95%,较上年末分别减少0.25亿元、下滑0.07个百分点。

进一步来看,不良贷款主要集中在房地产业,中报高达20.95亿元,较上年末大增12.4亿元,占比从24.92%飙升至61.54%,不良贷款率21.32%,较上年末上升14.15个百分点,公司称主要因个别贷款风险暴露形成不良正在处置过程中,属于正常波动。

批发和零售业不良贷款仅次于房地产业,金额为7.92亿元,不良贷款率1.91%,较上年末分别增加3.78亿元、上升0.85个百分点。

个人消费不良贷款增加。2025中报显示,青农商行个人不良贷款、不良贷款率分别为13.66亿元、1.71%,较上年末分别增加0.14亿元、上升0.02个百分点。

个人经营贷款、个人住房贷款、个人消费贷款的不良贷款分别为7.76亿元、4.49亿元、1.38亿元,其中个人消费不良贷款较上年末增加0.22亿元,其余两类贷款则小幅下滑。

不良贷款率分别为1.67%、1.68%、2.01%,较上年末分别变动-0.02个百分点、0.06个百分点、0.02个百分点。

据披露,2025年1-6月,青农商行通过向第三方转让的方式共处置不良贷款账面余额高达9.45亿元。从信用减值损失角度来看,公司银行业务、零售银行业务损失分别为16.96亿元、3.45亿元,前者对利润造成重大不利影响,显然对公贷款质量有待进一步改善。

内控合规有待加强。2025年6月,青农商行因违反金融统计相关规定;违反账户管理规定;违反人民币流通管理规定;违反反假货币业务管理规定;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务,被罚款91.2万元。

12月,章丘支行因违规发放流动资金贷款承接本行不良贷款被罚款30万元,支行副行长被罚款5万元。

据2025中报,青农商行报告期内积极开展合规风险防范工作,包括强化内控合规管理体系、强化合规检查与风险监测、强化合规风险审查与化解、强化合规文化建设与警示教育,而从上述行政处罚时间节点来看,内控合规还有待进一步加强。