2月5日,山东春光科技集团股份有限公司(春光集团)创业板上市将迎来上会,保荐机构是中国国际金融证券。

春光集团主营业务为软磁铁氧体磁粉的研发、生产和销售,并沿产业链发展软磁铁氧体磁心、电子元器件和电源等产品,产品的终端应用领域包括新能源汽车及充电桩、智能家居及智能家电、通信电源及通信设备、绿色照明、光伏储能、物联网、医疗等领域。

受软磁铁氧体磁粉影响,收入存在波动。2022年至2025年,春光集团收入存在较大波动,分别为10.15亿元、9.3亿元、10.77亿元、11.54亿元,近三年收入增速分别为-8.42%、15.81%、7.23%,收入增速放缓,扩产产能消化更应当引起重视。

同时期归母净利润稳增,分别为0.77亿元、0.87亿元、0.99亿元、1.24亿元,近三年增速分别为12.83%、13.62%、25.62%。

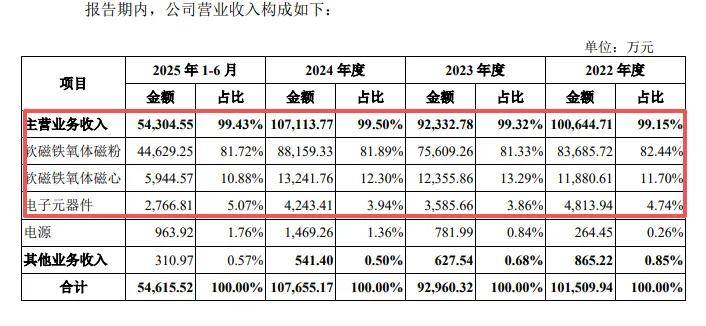

据短平快解读了解,主营业务收入主要来自于软磁铁氧体磁粉,收入分别为8.37亿元、7.56亿元、8.82亿元、4.46亿元,收入占比从82.44%下滑至81.72%,软磁铁氧体磁心、电子元器件收入紧随其后,期末分别为5,944.57万元、2,766.81万元,占比分别为10.88%、5.07%。

另外,软磁铁氧体磁粉销售单价下滑明显,每吨价格分别为10,899.92万元、9,196.02万元、8,679.50万元、8,906.75万元,期末较高点下滑1993.17元。

经营现金流总体呈现下滑态势,经营质量引关注。虽然春光集团净利润增长较为明显,但经营现金流表现则并不理想,报告期内分别为8,010.28万元、3,136.94万元、2,864.92万元、-247.35万元。

公司表示,销售回款与采购付款周期差异导致的经营性应收款项及应付款项的变化;公司为保障安全库存或扩产等原因进行备货,存货余额有所增加;将收到的客户票据背书转让用于向设备、工程等固定资产供应商支付货款,减少未来到期兑付的经营活动现金流入。

需要指出的是,经营现金流在下半年迎来反转,全年净流入11,914.59万元,这种情况也引起深交所关注,要求说明大幅提高的原因及合理性。

公司在招股书提示“经营活动现金流下降的相关风险”,如果公司未来经营活动现金流量净额出现较大不利波动甚至持续下降,公司可能面临营运资金紧张等风险,进而对生产经营及业务扩张产生不利影响。

存在关联采购,兴盛电子实控人曾是凯通电子董事长兼总经理。2022年、2023年,春光集团向临沂兴盛电子材料有限公司(兴盛电子)采购氧化锌,采购金额分别为2,239.43万元、693万元,该公司成立于2011年,由陈为东全资持股。

据问询函,陈为东历史上曾担任公司子公司春光磁电/凯通电子的监事/董事,于2021年辞任,任职过程中未实际参与日常运营管理。

企查查显示,陈为东在两家公司具体任职时间分别为2016年5月、2017年2月,在凯通电子具体职务为董事长、总经理,这与公司表述“未实际参与日常运营管理”是否自相矛盾?

从采购价格来看,2022年、2023年1-5月,公司向兴盛电子采购氧化锌的每吨单价分别为19,439.5元、17,870.04元,均高于向非关联方采购的单价,后者分别为19,383.95元、17,544.01元,差值分别为55.58元、326.03元,后者价格差异为何突然大涨?另外,兴盛电子该时期向公司销售氧化锌占其同类业务的比例为100%,即主要为公司服务,那么公司理应有更多议价权才对,为何对兴盛电子采购单价高于非关联方?

存在关联销售,销售单价低于独立第三方。2022年至2024年,春光集团对银凤材料的销售额分别为728.13万元、638.23万元、506.42万元,公司董事靳绍样曾任该公司母公司山东临沂银凤陶瓷集团有限公司董事。

同时期,公司对碧陆斯凯通的销售额分别为295.78万元、407.95万元、403.43万元,该公司此前为凯通电子曾持股50%的企业,目前是公司孙公司。

从价格来看,春光集团该时期对银凤材料每吨的销售单价分别为0.95万元、0.83万元、0.74万元,而公司向除银凤材料、临沂银凤新材料有限公司外的其他客户的单价分别为1.07万元、0.87万元、0.8万元,即公司对银凤材料的销售单价要低于其他客户。

2022年至2024年,春光集团对碧陆斯凯通销售的每吨高导磁粉单价分别为1.05万元、0.88万元、0.83万元,而对其他客户的销售单价分别为1.19万元、1.03万元、0.98万元。

另外,公司对碧陆斯凯通销售的每吨高导磁心单价分别为2.96万元、2.40万元、2.28万元,而向其他客户的销售单价分别为3.21万元、2.84万元、2.54万元。

公司对关联方银凤材料、碧陆斯凯通的销售单价低于独立第三方,价格是否公允?结合上文公司向关联方兴盛电子采购单价又高于独立第三方,关联交易显然需要引起重视,是深交所的关注重点。