2月5日,山东春光科技集团股份有限公司(春光集团)创业板上市将迎来上会,保荐机构是中国国际金融证券。

春光集团主营业务为软磁铁氧体磁粉的研发、生产和销售,并沿产业链发展软磁铁氧体磁心、电子元器件和电源等产品,产品的终端应用领域包括新能源汽车及充电桩、智能家居及智能家电、通信电源及通信设备、绿色照明、光伏储能、物联网、医疗等领域。

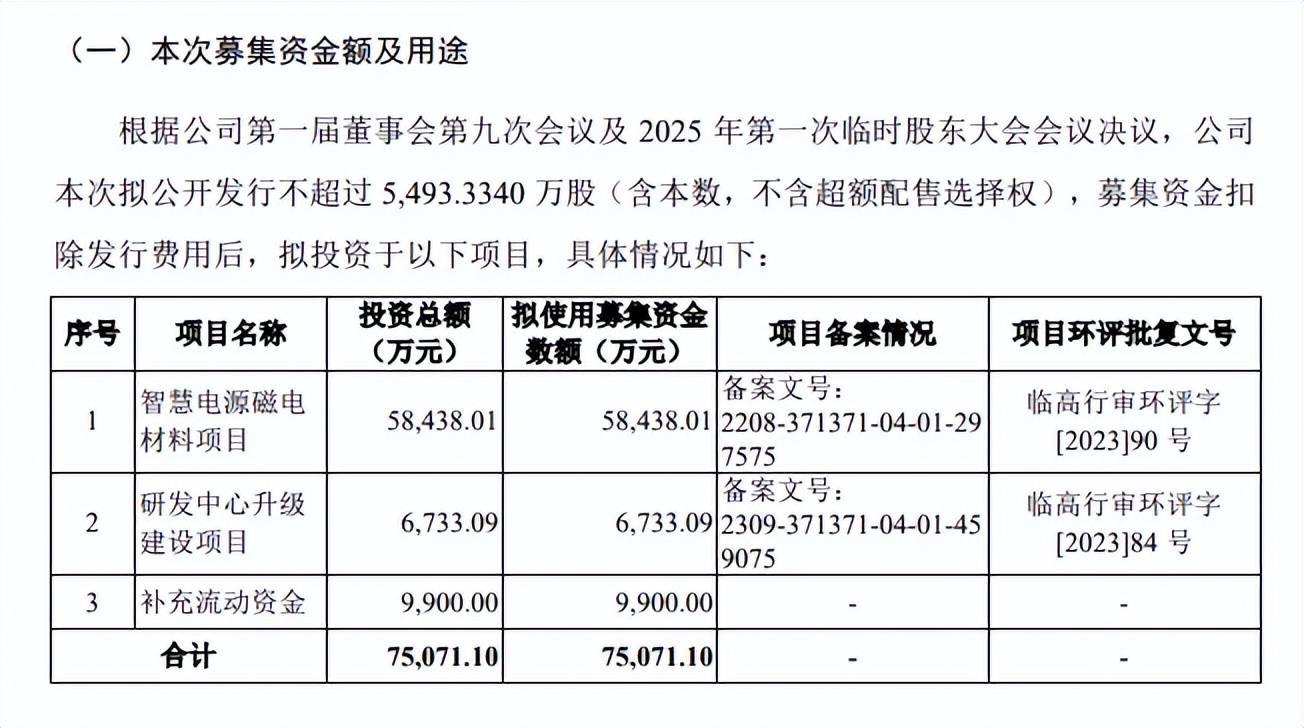

据短平快解读了解,本次IPO,春光集团拟公开发行不超过5,493.3340万股,拟募集资金7.51亿元,用于智慧电源磁电材料项目、研发中心升级建设项目以及补充流动资金,拟投入募集资金分别为5.84亿元、0.67亿元、0.99亿元。

产能消化引关注,子公司存在超环评批复产能生产的情形。春光集团本次募投的智慧电源磁电材料项目位于山东省临沂高新技术产业开发区,建设期为3年,项目建成后,将新增7.50万吨磁粉及320.00万PCS电源产品的生产能力。

2022年至2025年1-6月(报告期),公司软磁铁氧体磁粉产能利用率分别为100.04%、99.77%、99.85%、100.66%,本次扩产产能约是2024年产能(10.71万吨)的70%,扩产步伐较大,需要关注产能消化问题。

公司在招股书提示“募投项目产能消化风险”,由于本次磁粉扩产规模相对较大,且相关项目建成投产尚需一定时间,在项目实施及后续经营过程中,若下游行业产业政策、市场需求等发生重大不利变化,或公司产品销量增速不及预期,可能导致募投项目新增产能无法及时消化,从而对本次募投项目效益的实现产生不利影响。

需要指出的是,子公司春光磁电生产运营的“高性能软磁铁氧体电子材料生产项目”和“新型节能低功耗磁电功能材料技术改造项目”存在超环评批复产能生产的情况,两大项目分别在2024年5月、2024年8月取得环评批复。

深交所要求说明是否存在行政处罚风险,春光集团表示,春光磁电因曾存在的超环评批复生产事项而被行政处罚的风险较小,该超环评批复生产的行为不构成重大违法违规行为,不会对公司及子公司造成重大不利影响。

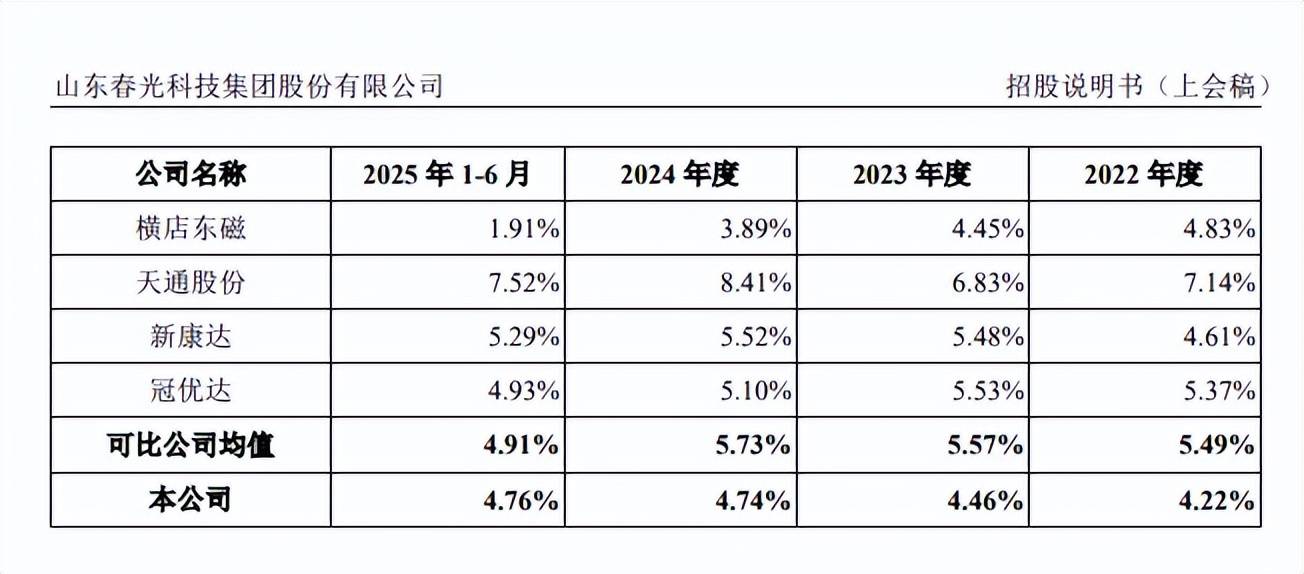

研发费用率落后于均值,职工薪酬占比低于同行。报告期内,春光集团研发费用分别为4,283.18万元、4,144.71万元、5,105.15万元、2,597.04万元,研发费用率分别为4.22%、4.46%、4.74%、4.76%。

对比来看,可比同行研发费用率均值分别为5.49%、5.57%、5.73%、4.91%,均高于公司,天通股份、新康达、冠优达、横店东磁2024年研发费用率分别为8.41%、5.52%、5.1%、3.89%,前三家企业均超过公司,显然科研投入还需要进一步增强。

进一步来看,公司研发费用重头是直接材料,2022年至2024年金额分别为2,137.92万元、1,894.54万元、2,395.61万元,占比分别为49.91%、45.71%、46.93%,对比来看,横店东磁、天通股份、新康达、冠优达2024年研发费用中直接材料占比分别为59.68%、36%、27.43%、43.27%,即横店东磁、冠优达以及公司该费用高于其他同行。

同时期研发费用职工薪酬分别为985.16万元、1,127.34万元、1,337.28万元,占比分别为23%、27.2%、26.19%,而与公司业务较为接近的冠优达、新康达职工薪酬占比远高于公司,前者分别为31.25%、35.45%、45.92%,后者分别为43.60%、42.21%、58.45%,公司对此的解释是研发团队的研发效率较高,单位研发人员对应的研发投入较高所致,深交所在第二轮问询中要求说明原因及合理性。

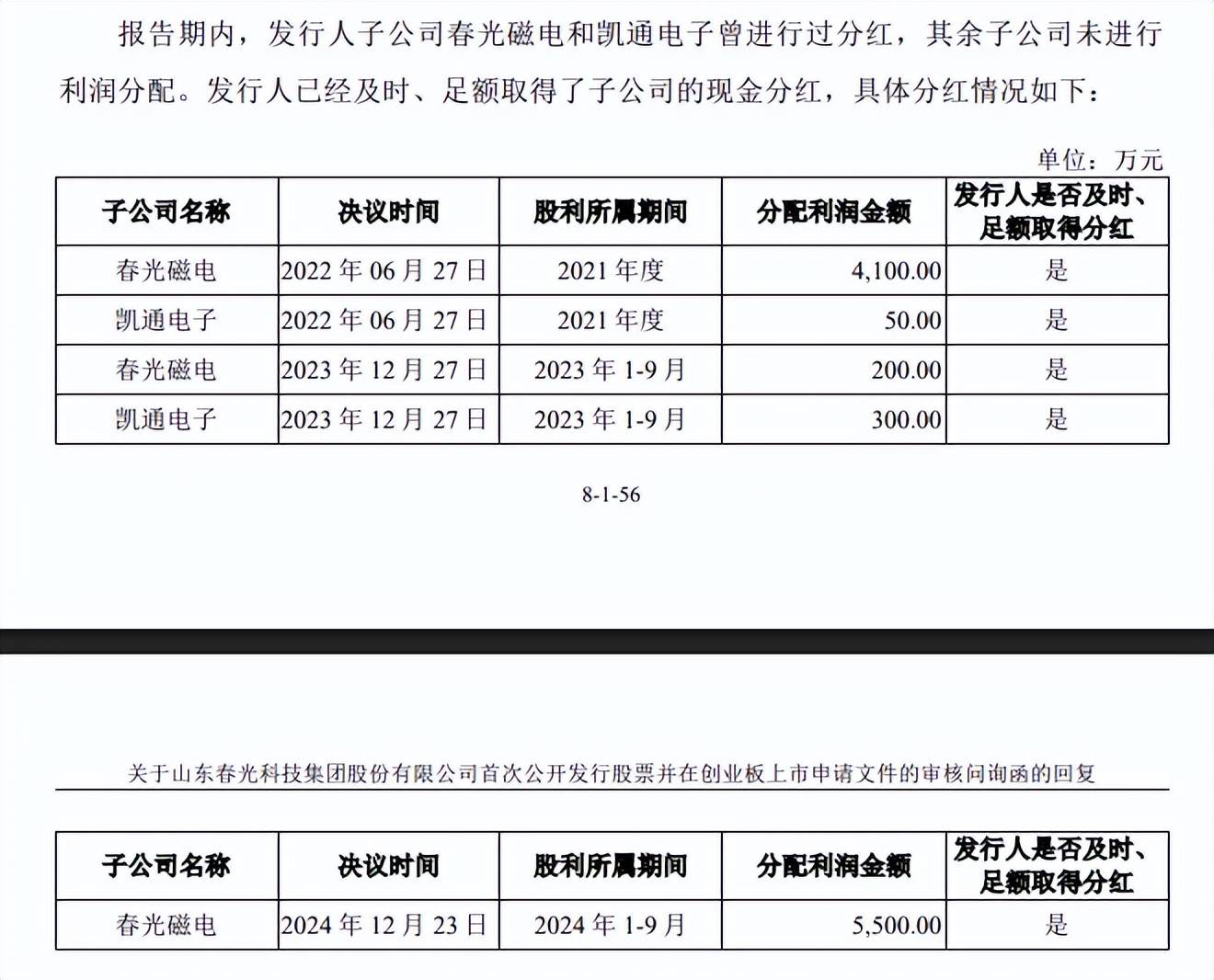

债务压力较大,公司及子公司仍大手笔分红。春光集团本次募投的重头是补充流动资金0.99亿元,不过其在2025年上半年分红2,472万元。另外,子公司春光磁电三次分红合计9800万元,子公司凯通电子两次分红合计350万元,大手笔分红下补充流动资金是否合理?

实际上,公司资产负债率较高,分别为47.82%、44.98%、47.38%、47.15%,债务压力也不轻,期末货币资金5,144.19万元,而短期借款为21,050.61万元,是现金流所无法覆盖,且还有3,708万元的长期借款,这种情况下还要进行分红的理由是什么?