2月4日,广东华汇智能装备股份有限公司(华汇智能)北交所上市将迎来上会,保荐机构是国泰海通证券。

华汇智能从事高端智能装备及其关键部件的研发、设计、生产和销售,主要销售产品为锂电智能装备中的正极材料研磨系统、纳米砂磨机等单机设备和关键部件机械密封。

业绩稳增,主营业务毛利率连降。2022年至2025年,华汇智能业绩稳增,营业收入分别为1.91亿元、3亿元、4.27亿元、6.16亿元,归母净利润分别为2657.1万元、4643.32万元、6262.32万元、8038.2万元。

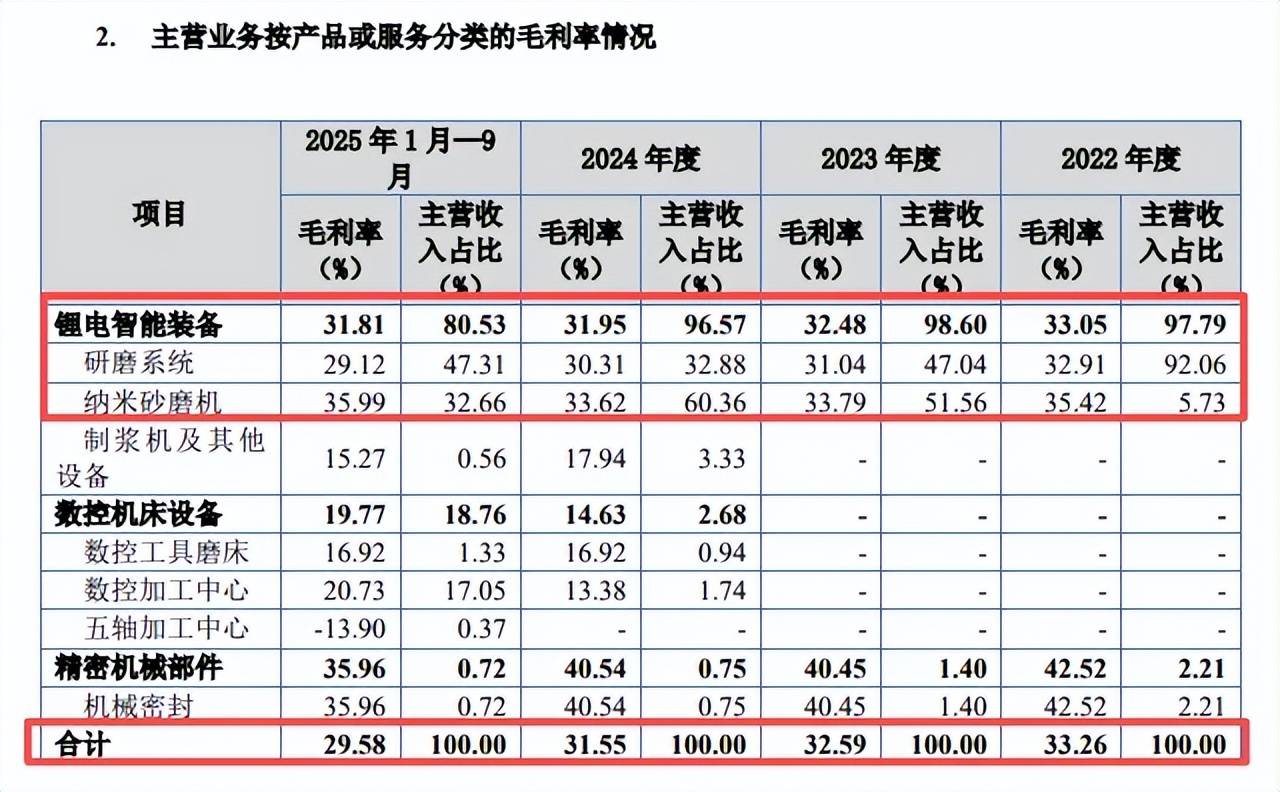

据短平快解读了解,公司主营业务收入主要来源于锂电智能装备,报告期内收入分别为1.83亿元、2.95亿元、4.07亿元、3.29亿元,占比从97.79%下滑至80.53%,其中研磨系统、纳米砂磨机期末收入分别为1.93亿元、1.34亿元,占比分别为47.31%、32.66%。

数控机床设备收入增长迅猛,2024年、2025年前三季度收入分别为1,129.87万元、7,667.26万元,占比分别为2.68%、18.76%。

不过,主营业务毛利率连降,分别为33.26%、32.59%、31.55%、29.58%,主要受锂电智能装备影响,毛利率分别为33.05%、32.48%、31.95%、31.81%,其中研磨系统毛利率从32.91%下滑至29.12%,而纳米砂磨机毛利率波动较大。

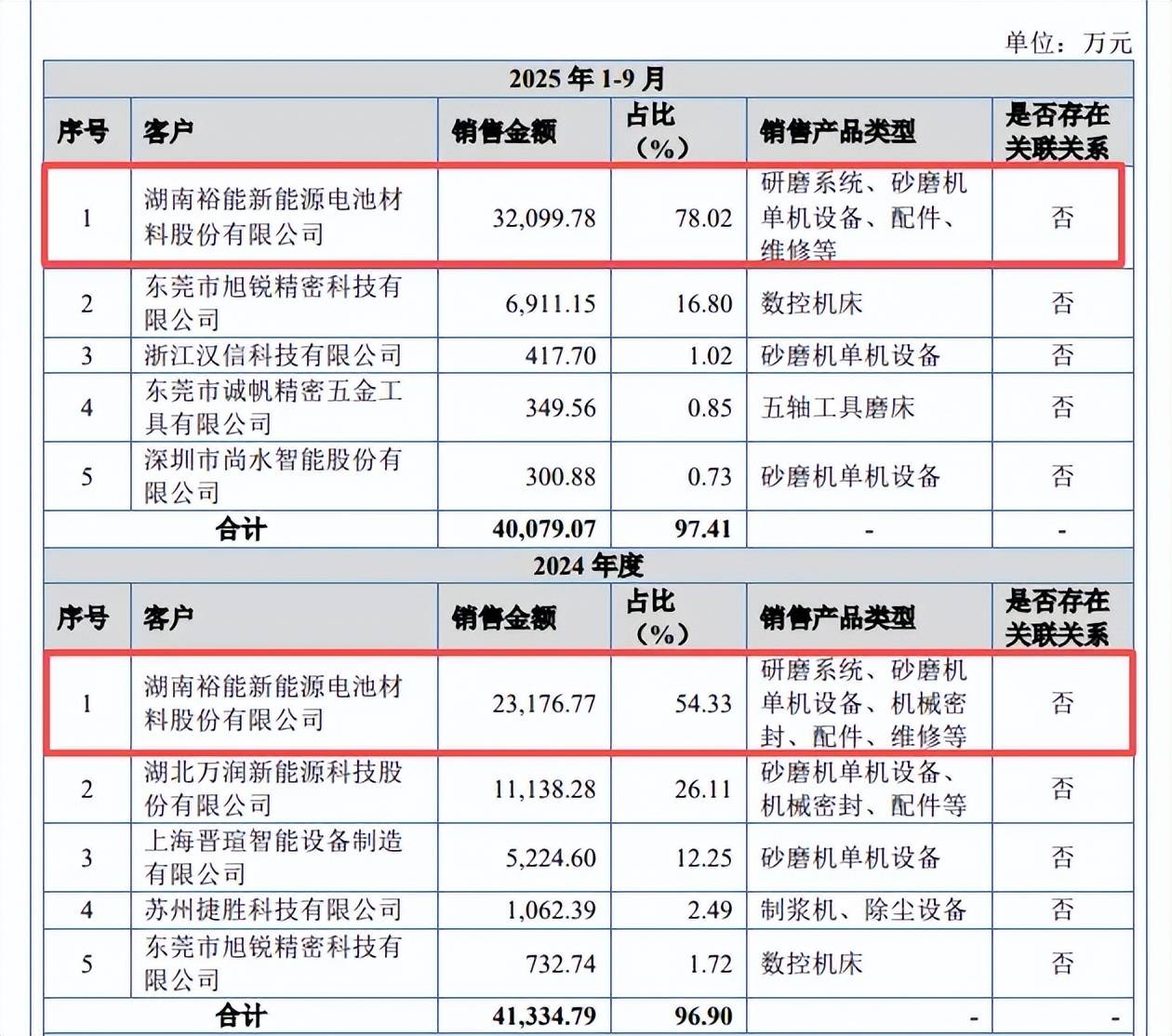

客户集中度高,两大客户业绩表现不佳。报告期内,华汇智能对前五客户合计销售额分别为1.88亿元、2.97亿元、4.13亿元、4.01亿元,占当期营业收入的比例分别为98.57%、98.89%、96.90%、97.41%,客户集中度较高。

事实上,公司还存在单一大客户依赖,报告期内对湖南裕能的销售额分别为1.85亿元、1.48亿元、2.32亿元、3.21亿元,占比分别为96.79%、49.19%、54.33%、78.02%,销售产品包括研磨系统、砂磨机单机设备、配件、维修等。

公司另一大客户是万润新能,2023年、2024年均位列前五客户,销售额分别为0.75亿元、1.11亿元,占比分别为24.9%、26.11%。

事实上,湖南裕能、万润新能的业绩表现并不乐观,前者2023年、2024年均录得营收、净利双降的成绩,后者2023年至今均处于亏损状态,华汇智能表示,如果公司主要客户持续业绩下滑或持续亏损,同时发行人未能采取有效应对措施,这将会影响公司主要客户对研磨装备的新增需求,进而影响公司的持续经营能力造成不利影响,最终可能导致公司面临经营业绩下滑的风险。

前五供应商存在个位数参保,利源机械成立当年即为第二供应商。报告期内,广东利源机械科技有限公司(利源机械)均为华汇智能第二大供应商,2024年采购额、占比分别为6,123.56万元、18.79%;东莞市珊锋自动化设备有限公司在2023年晋升前五供应商,采购额、占比分别为2,052.48万元、10.66%;潍坊鲁潍特种陶瓷制品有限公司2022年位列前五供应商之类,当年采购额、占比分别为2,215.89万元、7.82%。

企查查显示,上述三家供应商成立时间分别为2022年4月、2014年5月、2017年2月,实缴资本分别为0元、30万元、191.2万元,2024年参保人数分别为13人、6人、0人,这些企业如何进入公司供应链,公司对供应商的审核制度是怎么样的?

据招股书,公司对于供应商采取“择优选择、定期评估”的方式进行考核,那么是否将参保人数以及实缴资本纳入考核体系当中呢?另外,利源机械成立当年即成为公司第二大供应商,是否合理?

资产负债率高,经营质量有待提高。报告期内,华汇智能资产负债率分别为88.58%、72.27%、66.85%、66.82%,总体保持在高位,期末货币资金7704.19万元,而短期借款、一年内到期的非流动负债分别为11928.66万元、2184.63万元,是现金流所无法覆盖的,且公司还有5511.8万元的长期借款,债务压力较大。

虽然公司近年来业绩增长较大,但经营质量有待提高,报告期内的经营现金流净额分别为2505.71万元、-5500.25万元、-3996.09万元、1246.37万元,2022年与净利润相差不大,其余年度则与净利润相差较大。

北交所要求公司综合说明是否存在现金流断裂的风险,结合实际情况作风险揭示及重大事项提示。华汇智能在招股书中提示“报告期多期经营现金流为负的风险”,若未来公司经营活动的现金流量净额持续为负,同时融资未及预期,可能对公司持续经营产生不利影响。