1月22日,弥富科技(浙江)股份有限公司(弥富科技)北交所上市将迎来上会,保荐机构是中信建投证券。

弥富科技主营业务为汽车流体管路系统关键零部件以及导轨等其他塑料零部件的研发、生产及销售,主要产品包括流体管路系统快插接头、通类接头、阀类等连接件、管夹等紧固件、传感器以及导轨等塑料产品,产品可适用于新能源汽车及传统燃油汽车等领域。

梳理来看,实际控制人顾强、王乃军、顾留贵表决权超86%,均在公司任职;三家机构入股,其中包括大客户控制的机构;资金拆借频繁,履行了哪些程序;融资缩水超4000万元,仍要募资1.59亿;扩产项目产能与环评文件存在较大差异;研发运营中心项目场地购买及装修占比近86%;研发费用落后于管理费用,费用率在同行中垫底;业绩持续稳增,快插接头产品收入占比超六成,但毛利率自2023年以来连降;期末关联销售占比18%,含实控人曾经持股的企业;曾因质量问题赔偿长城汽车。

实际控制人表决权超86%,机构入股

据短平快解读了解,2016年5月,弥富科技前身弥富有限成立,2018年12月完成股份制改革,2025年1月挂牌全国中小企业股份转让系统,也是当月启动辅导备案,5月完成辅导,次月申请北交所上市被受理,历经两轮问询中迎来上会。

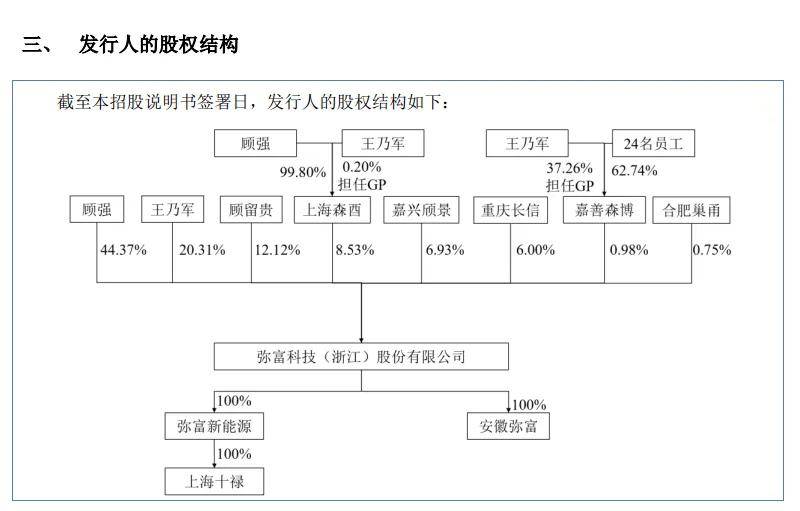

实际控制人表决权超86%。弥富科技控股股东是顾强,实际控制人是顾强、王乃军、顾留贵,持股比例分别为44.37%、20.31%、12.12%,其中王乃军通过嘉善森博、上海森酉分别间接控制0.98%、8.53%的股份,三人合计控制公司86.31%的股份。

顾强与王乃军系夫妻关系,顾留贵与顾强系父子关系。

顾强、王乃军、顾留贵分别出生于1979年、1979年、1953年,分别为大专学历、硕士研究生学历、小学学历,分别为公司现任董事长兼总经理、董事兼副总经理、安全督察员。

顾强、王乃军、顾留贵三人表决权超86%,且身兼要职,需要防范实际控制人不当控制风险,弥富科技表示,虽然公司治理结构完善,但实际控制人仍可能利用其控制地位,通过行使表决权或其他直接、间接的方式对公司经营决策、财务决策、人事任免等重大事项进行不当干预,则可能会影响本公司业务经营及损害中小投资者权益。

另外,王乃军简历存在瑕疵,招股书显示其2003年5月至2010年3月任大川馨涂料贸易(上海)有限公司副总经理,而企查查显示该公司成立时间为2003年12月22日,那么王乃军何以入职一家尚未成立的企业呢?

三家机构入股,其中包括大客户控制的机构。2024年6月,弥富科技引入重庆长信、合肥巢甬、嘉兴颀景,三家企业增资认购款合计9120万元,认购价格为11.3688元/股,本次增资入股以10倍市盈率确定入股价格。

弥富科技称上述投资机构是看好公司未来发展、认为公司具有投资价值,从而投资了公司。需要指出的是,公司前五大客户鹏翎股份为嘉兴颀景合伙人,间接持有发行人6.61%股权,即公司大客户参与本次入股。

北交所在问询中请公司说明重庆长信、合肥巢甬、嘉兴颀景入股背景、入股对价测算方式及入股价格的公允性,是否存在利益输送或其他特殊利益安排。

事实上,弥富科技自身并不缺钱,2023年资产负债率仅22.11%,当年货币资金为2413.29万元,不存在长短期借款、一年内到期的非流动负债,这种情况为何还要进行融资呢?

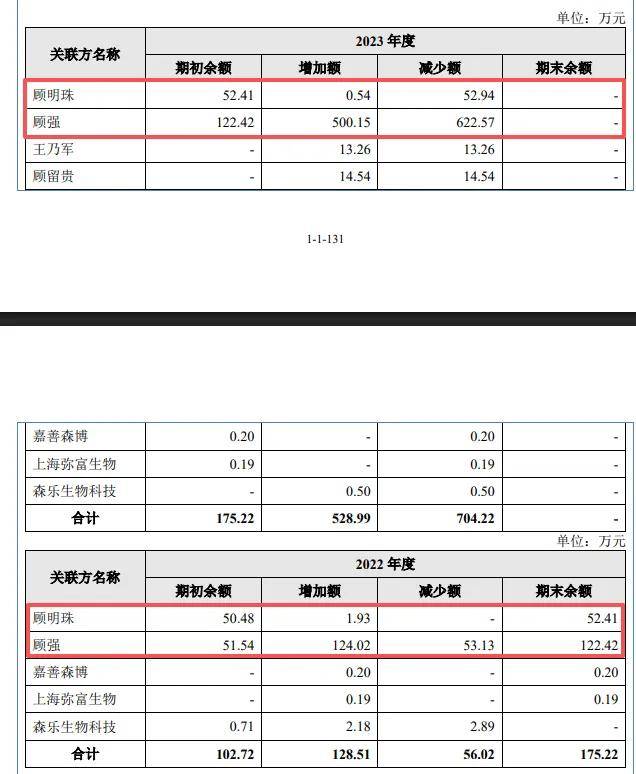

存在资金拆借,履行了哪些程序。2022年初、2023年初,弥富科技对外拆出余额分别为102.72万元、175.22万元,当期分别增加128.51万元、528.99万元。

进一步来看,资金拆出对象包括顾明珠、顾强、王乃军、顾留贵、嘉善森博、上海弥富生物以及森乐生物科技,其中顾明珠、顾强是拆借资金重头,2022年初余额分别为50.48万元,当期分别增加1.93万元、124.02万元;2023年初分别为52.41万元、122.42万元,当期分别增加0.54万元、500.15万元。

顾明珠是顾强及王乃军女儿。

2023年末,上述相关资金拆借已清理完毕。

弥富科技表示,顾强、顾留贵及顾明珠与公司间的资金占用主要系出于个人资金周转和个人理财使用。

值得一提的是,上述资金拆借履行了哪些程序,是否留存相关凭证,另外,频繁拆借资金背后,后续如何防止类似事项的发生?是公司需要进行回复的。

融资1.59亿,扩产项目产能与环评文件存在较大差异

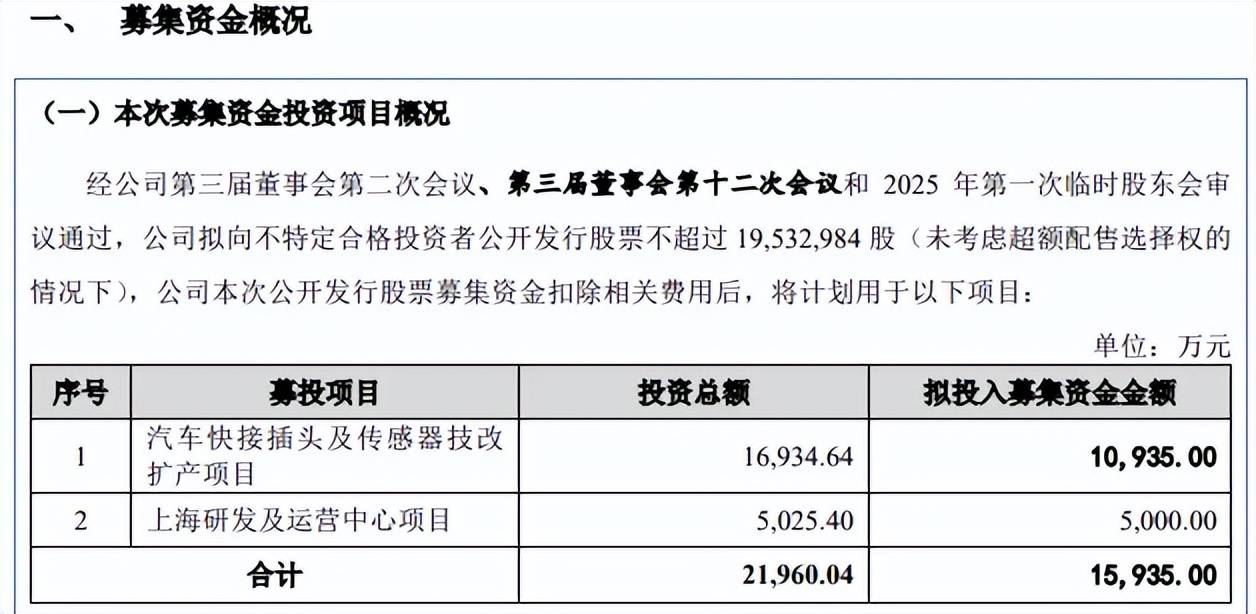

据短平快解读了解,本次IPO,弥富科技拟向不特定合格投资者公开发行股票不超过19,532,984股(未考虑超额配售选择权的情况下),拟募集资金1.59亿元,用于汽车快接插头及传感器技改扩产项目(技改扩产项目)、上海研发及运营中心项目,拟投入募集资金分别为1.09亿元、0.5亿元,此前申报稿中技改扩产项目拟投入募集资金1.5亿元,与上会稿相差4065万元。

扩产项目产能与环评文件存在较大差异。问询函显示,弥富科技本次募投的技改扩产项目预计快插接头及传感器新增产能分别为10,000万件及3,000万件,不过嘉兴市生态环境局出具的环评文件显示,备案文号为嘉环(善)建备〔2025〕35号,该项目建设内容为年产快插接头16000万只、传感器3000万只,即年产快插接头差值高达6000万只,这是公司需要进行解释的。

2022年至2025年1-6月(报告期),公司快插接头产量增长迅猛,分别为1,006.71万件、2,865.12万件、5,355.72万件、2,968.70万件,按问询函数据,新增产能是2024年产量的86.72%,显然扩产步伐较大。

公司传感器2023年度投入量产,产量相对较低,现有产能为1,186.56万件,新增产能是现有产能的2.53倍,属于激进扩产。

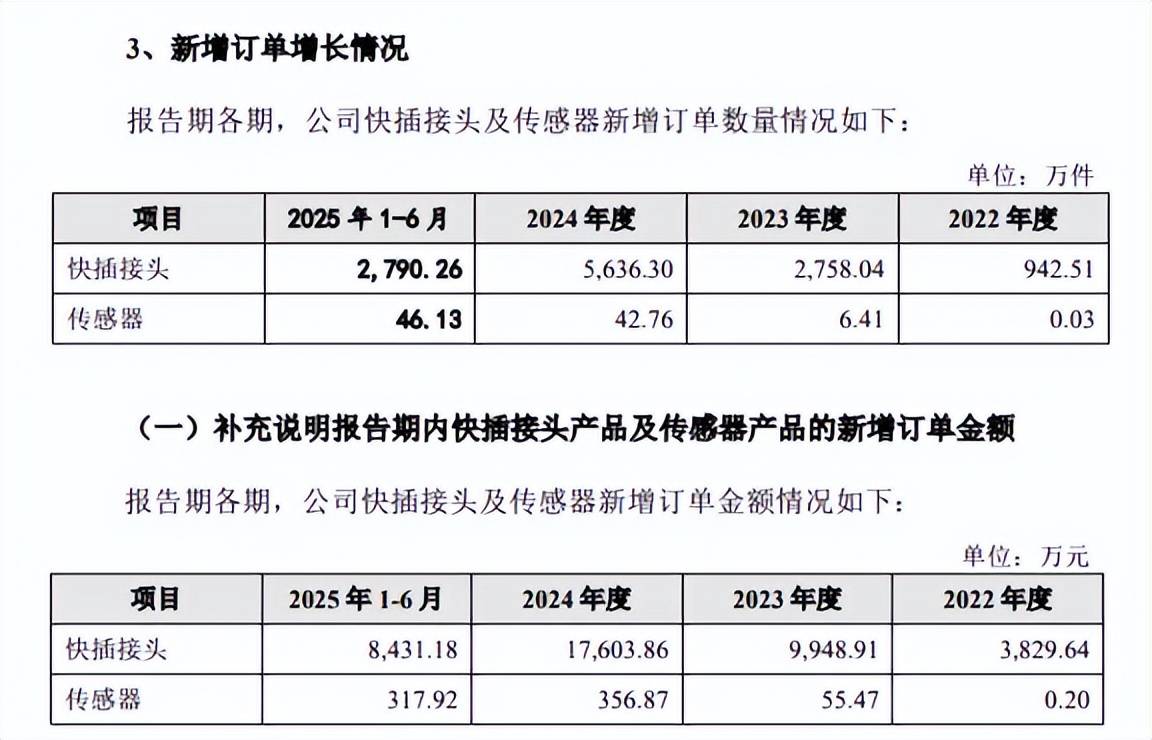

报告期内,快插接头新增订单数量分别为942.51万件、2,758.04万件、5,636.30万件、2,790.26万件,对应的订单金额分别为3,829.64万元、9,948.91万元、17,603.86万元、8,431.18万元。

传感器新增订单数量分别为0.03万件、6.41万件、42.76万件、46.13万件,对应的订单金额分别为0.20万元、55.47万元、356.87万元、317.92万元。

虽然公司快插接头、传感器新增订单、金额增长较为明显,但考虑到本次技改后产能的大幅增长,产能消化问题仍然需要引起重视。

合规经营需重视。2022年6月,弥富科技取得“新建年产汽车传感器、阀、导轨1亿套项目”环评批复及环评验收,实际生产过程中对产品产量进行动态调整,因错误预估2023年全年产量不超过1亿套故未及时办理技改项目的环评批复及竣工环保验收,公司出现未办理环评批复即进行建设及未验收即投入使用的情形。

弥富科技表示,若因前述项目环保合规瑕疵而受到任何行政处罚或损失,公司控股股东及实际控制人自愿向公司作出全额补偿,确保公司不会因此遭受任何损失。

研发运营中心场地购买及装修占比近86%。需要指出的是,公司本次募投的上海研发及运营中心项目拟投入募集资金为5000万元,虽然“研发”两字在前,但实际用于设备购置、研发人员费用投入占比较低,分别为178万元、302.50万元,占比分别为3.54%、6.02%。

进一步来看,该项目投资重头是建设投资,金额高达4,722.90万元,占比93.98%,其中场地购买及装修高达4,320万元,占比85.96%,这样的投入比例与项目名称“研发及运营中心项目”是否匹配?

研发费用落后于管理费用,费用率在同行中垫底。报告期内,弥富科技研发费用分别为633.24万元、981.92万元、1,153.66万元、534.09万元,占营业收入比例分别为4.58%、4.87%、4.23%、3.50%。

对比自身,管理费用均超过研发费用,分别为1,030.86万元、1,282.14万元、1,599.33万元、887.22万元,管理费用率分别为7.46%、6.36%、5.86%、5.82%.

对比行业,可比同行研发费用率均值分别为5.95%、6.04%、6.06%、6.04%,仅高于公司,2024年、2025年1-6月,溯联股份、标榜股份、宏德众悦的研发费用率均超过公司,期末分别为5.51%、5.16%、7.44%。

截至2025年10月23日,公司已获授权专利57项,其中发明专利4项,发明专利占比约7%,对比来看,标榜股份2024年末有效专利、发明专利分别为94项、17项;溯联股份2025年6月末有效专利、发明专利分别为113项、35项,公司还需要进一步强化研发投入。

业绩稳增,关联销售占比不低,不存在质量纠纷?

业绩持续稳增。2022年至2024年,弥富科技业绩稳增,实现营业收入分别为1.38亿元、2.02亿元、2.73亿元,归母净利润分别为0.36亿元、0.58亿元、0.76亿元。

据短平快解读了解,2025年前三季度,公司业绩继续保持增长态势,实现营业收入、归母净利润分别为2.37亿元、0.65亿元,同比分别增长32.43%、36.09%,弥富科技表示,主要系受新能源汽车行业需求持续增长,且公司积极开拓新客户新产品,公司主营业务收入有所增长所致。

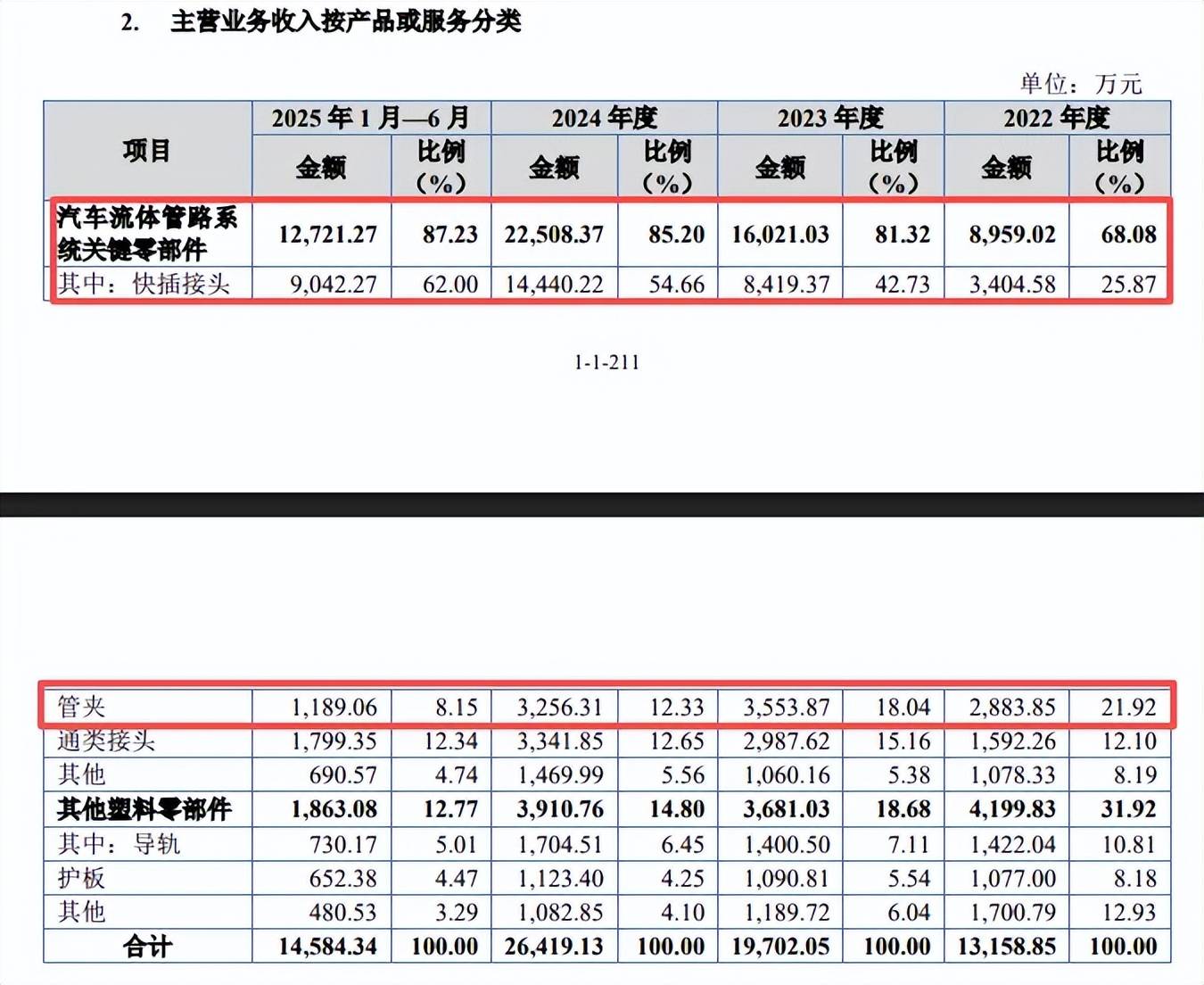

快插接头产品收入占比超六成,毛利率自2023年以来连降。弥富科技主营业务收入主要来源于汽车流体管路系统关键零部件,报告期内实现收入分别为0.9亿元、1.6亿元、2.25亿元、1.27亿元,占比从68.08%上升至87.23%。

该类型产品包括快插接头、管夹、通类接头等,其中快插接头收入猛增,分别为0.34亿元、0.884亿元、1.44亿元、0.9亿元,收入占比从25.87%上升至62%,而管夹收入存在波动,分别为0.29亿元、0.36亿元、0.33亿元、0.12亿元,收入占比从21.92%下滑至8.15%。

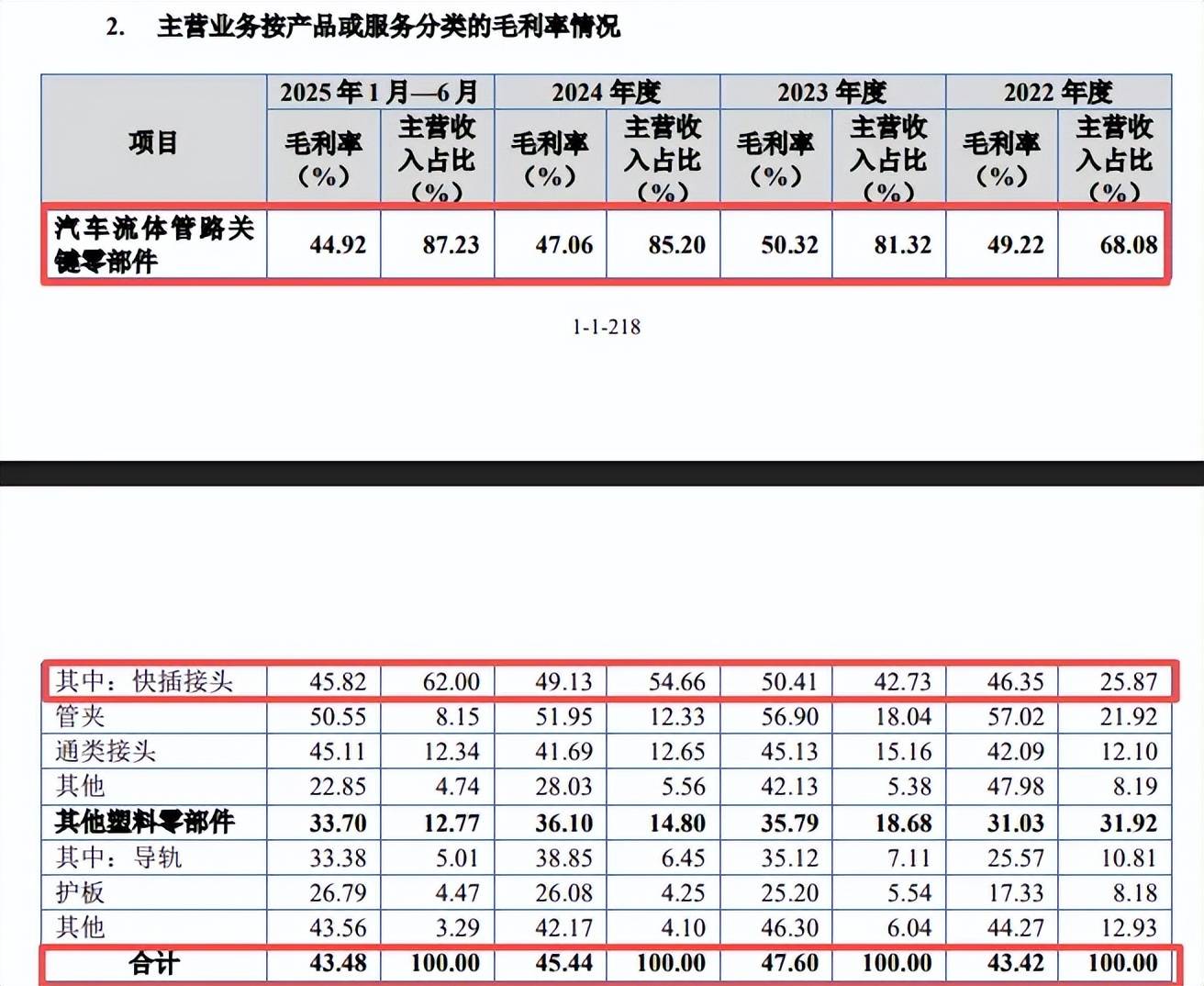

需要指出的是,主营业务毛利率波动较为明显,分别为43.42%、47.6%、45.44%、43.48%,期末较高点下滑4.12个百分点,汽车流体管路关键零部件分别为49.22%、50.32%、47.06%、44.92%,其中快插接头毛利率分别为46.35%、50.41%、49.13%、45.82%,较高点下滑4.59个百分点。

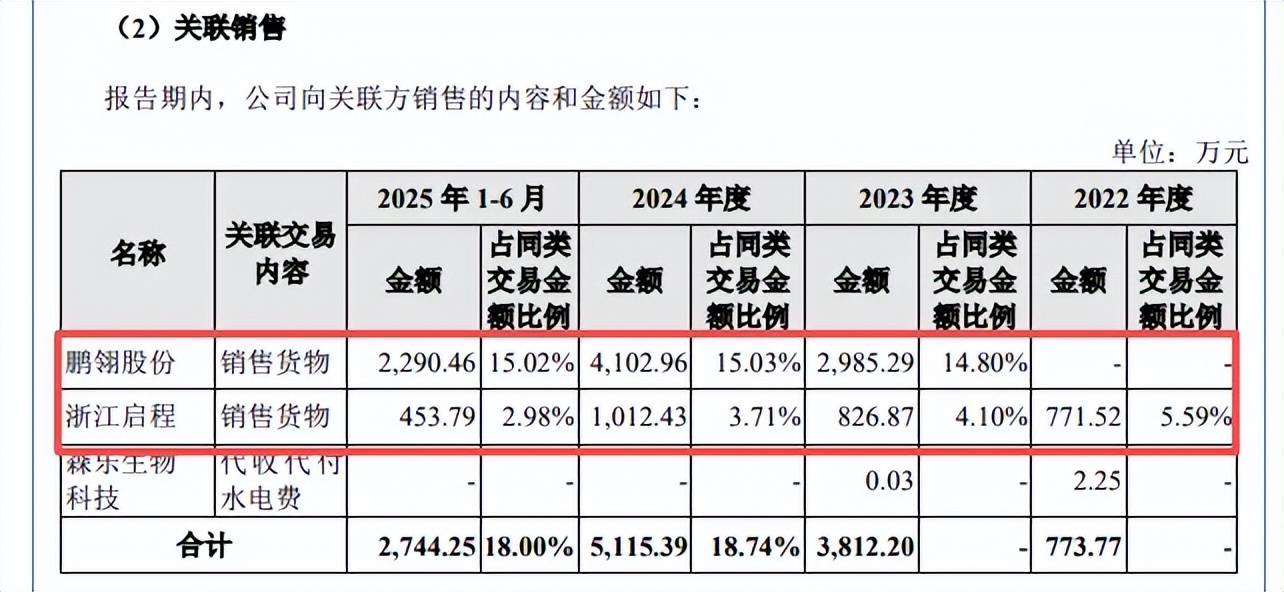

关联销售占比18%,含实控人曾经持股的企业。报告期内,弥富科技客户集中度较高,向前五大客户的销售额分别为0.95亿元、1.4亿元、1.79亿元、0.94亿元,占营业收入的比例分别为69.01%、69.60%、65.42%、61.34%,客户包括凌云股份、鹏翎股份、中鼎股份、峻和股份、库博标准。

上文述及鹏翎股份是公司间接股东,对其销售额分别为1,347.71万元、2,985.29万元、4,102.96万元、2,290.46万元,2024年及期末占比分别为15.03%、15.02%,是公司重要客户之一。

除此之外,公司对另一关联方浙江启程汽车部件有限公司(浙江启程)的销售额分别为771.52万元、826.87万元、1,012.43万元、453.79万元,期末与鹏翎股份的销售额合计占比18%。

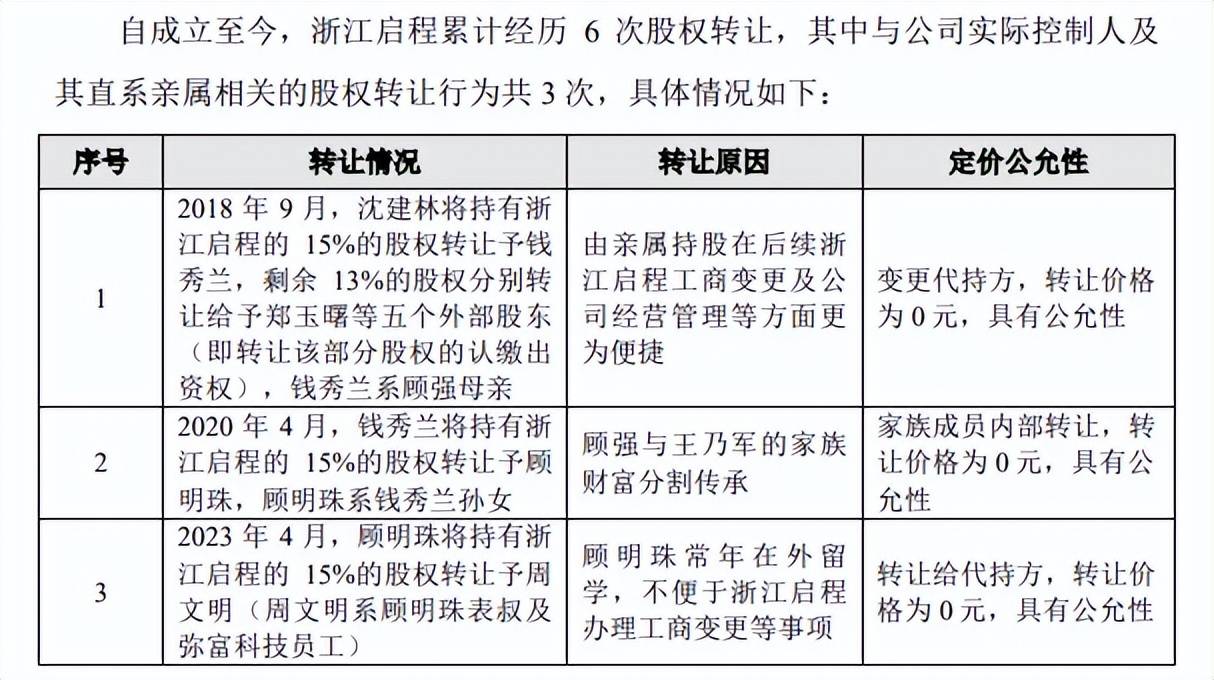

据披露,浙江启程是公司实际控制人顾强及王乃军女儿顾明珠实际持股15.00%的企业,成立之初,顾强曾委托沈建林代持该公司股份,持股比例为28%,2018年9月,沈建林将15%、13%分别转让给钱秀兰(顾强母亲)、以及郑玉曙等五个外部股东;2020年4月,顾强与王乃军离婚,根据双方对于家族财富的分割传承安排,钱秀兰将15%的股权转让予顾明珠;2023年4月,因常年在外留学的原因,顾明珠委托周文明代持15%股份,后者是系顾明珠表叔及弥富科技员工。

需要关注的是,实际控制人顾强、王乃军、顾留贵以及董监高等是否对外存在股权代持事项,这是公司需要回复的。

曾因质量问题赔偿长城汽车。弥富科技曾因产品质量而遭售后索赔,公司快插接头密封圈质量问题主要发生在内蒙古、东北等地区的极端低温情况下,公司原材料入库检验环节未能模拟检验该批次密封圈在极端环境下的可靠性。

经过充分沟通,长城汽车同意更换产品密封圈供应商,并对相关产品重新进行质量检验和检测。公司称已更新产品型号,相关产品质量稳定,未再出现任何质量问题,并没有披露赔偿详情。

值得指出的是,弥富科技在招股书中称“公司产品质量稳定,未因质量问题与客户发生纠纷”,这是否与上述事实存在冲突,是否需要修改、删除相关表述。