1月20日,无锡理奇智能装备股份有限公司(理奇智能)创业板上市成功过会,保荐机构是国泰海通证券。

理奇智能专注于物料自动配料、分散乳化、混合搅拌等物料自动化处理领域,提供专业的物料智能处理系统整体解决方案,为客户提供咨询、设计、制造、安装、调试、培训及售后的一站式服务,产品广泛应用于锂电制造、精细化工、复合材料等行业。

据短平快解读了解,本次IPO,理奇智能拟公开发行股份不低于4,076.2223万股且不超过9,171.5000万股(不考虑超额配售选择权),拟募集资金10.08亿元,用于物料自动化处理设备智能制造生产基地项目、研发中心项目以及补充营运资金,拟投入募集资金分别为6.09亿元、1.99亿元、2亿元。

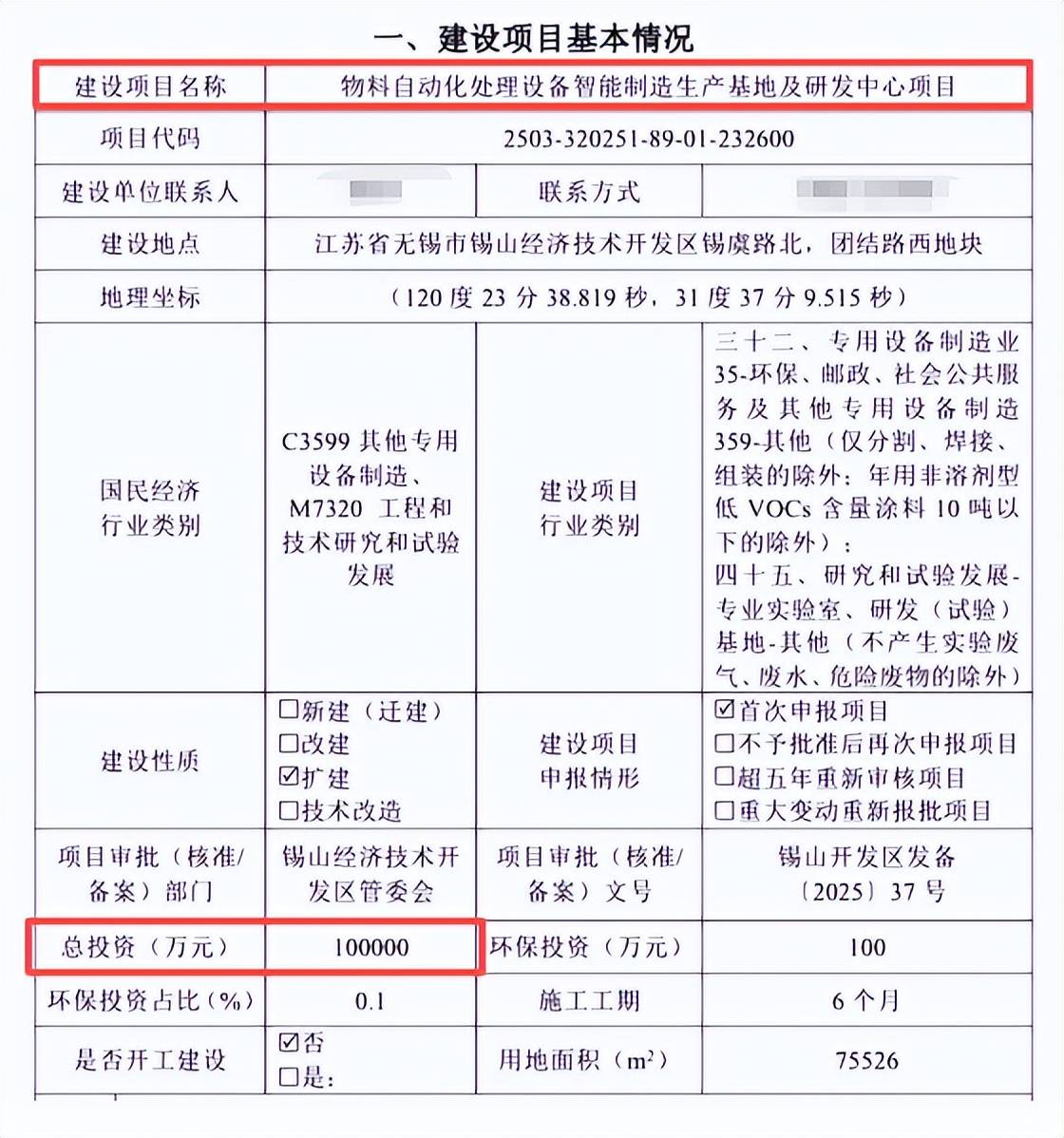

生产、研发项目拟投入资金与环评文件存在出入。物料自动化处理设备智能制造生产基地项目、研发中心项目均位于位于锡山经济技术开发区锡虞路北、团结路西,建设周期为2年,合计投入募集资金80815.71万元,不过在2025年4月编制的《无锡理奇智能装备股份有限公司物料自动化处理设备智能制造生产基地及研发中心项目环境影响报告表》公示稿中,两项目合计投资金额为10亿元,施工工期为6个月,为何招股书、环评文件对同一项目的披露存在矛盾,是公司需要进行补充披露的。

产量下滑,扩产必要性存疑。理奇智能物料自动化处理设备智能制造生产基地项目中,工程建设费用高达51,287.41万元,占比84.24%,其中基础设施建设费、土地购置费和工程建设其他费用分别为30,058.25万元、6,011.81万元,占比分别为49.37%、9.87%,而设备购置及安装费仅为12,314.30万元,占比为20.23%,扩建项目大头用于建设费、及土地购置费等是否合理?

另外,该项目铺底流动资金9,593.00万元,占比15.76%,又是如何测算得出的,与基本预备费的具体区别又是什么?

2022年至2025年1-6月(报告期),公司物料智能处理系统产量分别为839套、224套、168套、90套,单机设备分别为588台、548台、384台、270台,即两大产品产量大幅下滑,这种情况下扩产是否具备必要性?另外,公司并没有披露本次扩产项目建成后并达产后的产能以及相应的预期收入,是否可以对此进行补充披露。

资金充裕,分红1.3亿,却要补充营运资金2亿元。理奇智能本次募投重头之一补充营运资金,金额高达2亿元,该资金与其他企业的补充流动项目的具体区别是什么?又与扩产项目中的基本预备费、铺底流动资金存在哪些差异?

事实上,公司现金流颇为充裕,期末货币资金、交易性金融资产分别为2.72亿元、3.9亿元,合计6.82亿元,长短期借款均为0元,一年内到期的非流动负债仅318.41万元,相当于现金流的零头。期末资产负债率虽然高达71.05%,但负债主要以合同负债为主,高达24.79亿元,该项目为预收客户的货款,这种情况下补营运资金的必要性又是什么?

更为重要的是,公司在2023年至2025年1-6月连续实施分红,金额分别为4,515.48万元、5,395.00万元、3,118.31万元,合计1.3亿元,约是补充营运资金的65%,分红后还要补充营运资金是否合理?

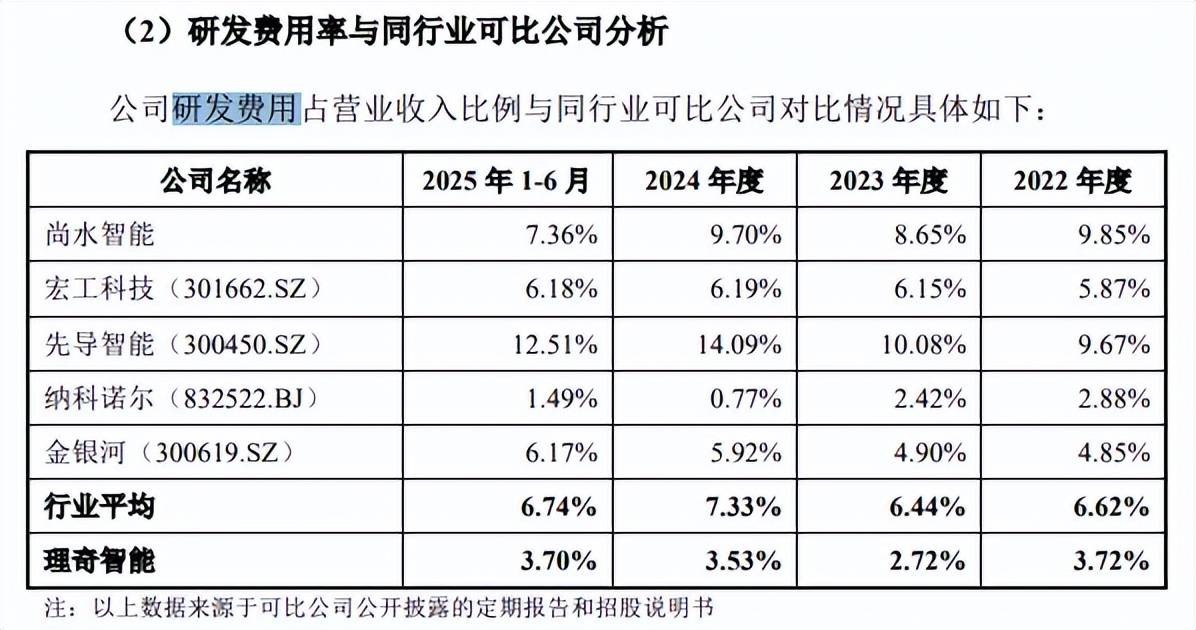

研发费用率落后于行业均值,发明专利占比仅7.25%。报告期内,理奇智能研发费用分别为2,299.33万元、4,684.32万元、7,664.16万元、4,401.97万元,研发费用率分别为3.72%、2.72%、3.53%、3.7%。

对比来看,可比同行研发费用率均值分别为6.62%、6.44%、7.33%、6.74%,均高于公司,5家同行中,尚水智能、宏工科技、先导智能、金银河的研发费用率均高于公司,期末分别为7.36%、6.18%、12.51%、6.17%,显然公司需要强化强化研发投入。

截至2025年9月30日,公司拥有专利400项,其中发明专利29项、实用新型专利338项、外观设计专利33项,即发明专利占比仅7.25%,比例偏低。

对比来看,截至2025年6月末,尚水智能、宏工科技、纳科诺尔、金银河的发明专利数量分别为44项、16项、27项、83项,而先导智能2024年末发明专利数量高达446项,显然公司发明专利储备在同行中并不具备,同样是需要强化的地方。

2023年12月13日,公司获得高新技术企业证书,享受减按15%的税率缴纳企业所得税的税收优惠政策,根据《高新技术企业认定管理办法》规定,近三个会计年度,企业一年销售收入在2亿元以上的企业,研发费用比例比例不低于3%,公司2023年度没有达到该要求,后续能否通过高新技术企业复审并继续享受15%的税收优惠呢?