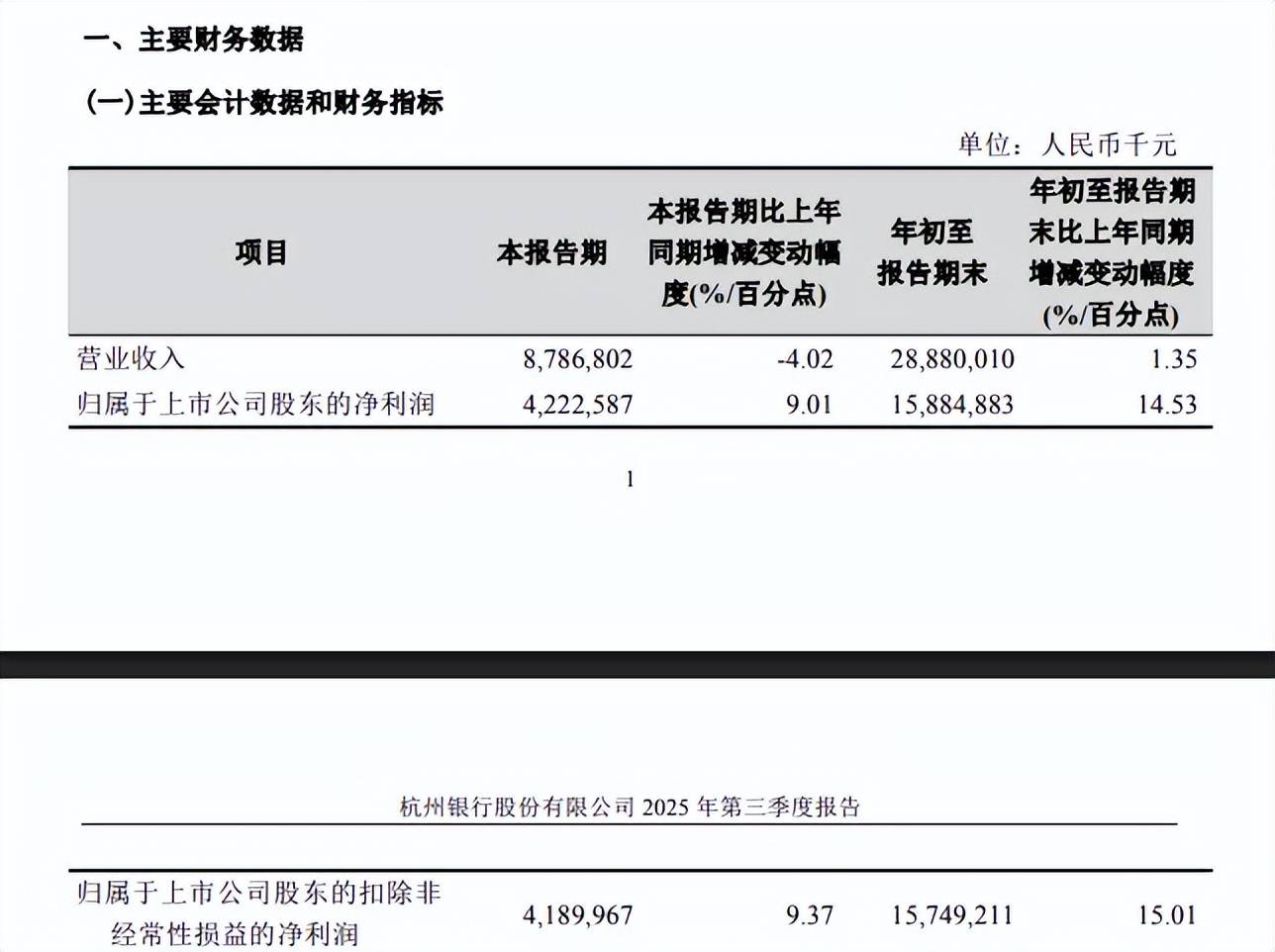

2025年前三季度,杭州银行继续录得营收、净利双增的成绩,不过收入增速仅1.35%,且Q3出现下滑,面临着一定增长瓶颈,主要是非利息收入下滑所致,而利息净收入仍然保持不菲的增长。

据短平快解读了解,杭州银行在2019年跨入万亿元资产俱乐部,此后继续一路向上,2024年达到2.11万亿元,2025年前三季度进一步增长至2.3万亿元,期间均维持着双位数增速,2025年中报共有分支机构291家,其中在杭州地区设有支行(含总行营业部)128家。

去年前三季度收入增速1.35%。2022年至2024年,杭州银行业绩稳增,实现营业收入分别为329.32亿元、350.16亿元、383.81亿元,增速有所放缓,分别为12.16%、6.33%、9.61%;归母净利润分别为116.79亿元、143.83亿元、169.83亿元,增速分别为26.11%、23.15%、18.07%,同样有所放缓。

2025年前三季度,公司实现收入288.8亿元,同比增长率仅1.35%,归母净利润158.85亿元,同比增长率14.53%。第三季度实现收入、归母净利润分别为87.87亿元、42.23亿元,同比分别变动-4.02%、9.01%,即收入增速转降,而净利润增速没有维持双位数增速。

净息差不断下滑。银行业近年来面临着净息差不断下探的挑战,而杭州银行则从2020年的1.98%下滑至2024年的1.41%,去年前三季度进一步下滑至1.24%,在A股17家城商行中排在倒数第五,与第一的宁波银行(1.76%)相差0.52个百分点。

净息差不断下滑的另一面,公司利息净收入增速放缓较为明显,2020年为22.1%,随后四年均录得个位数增速,分别为9.15%、8.66%、2.52%、4.37%,去年前三季度同比增长9.96%至200.93亿元,基本面较为稳固。

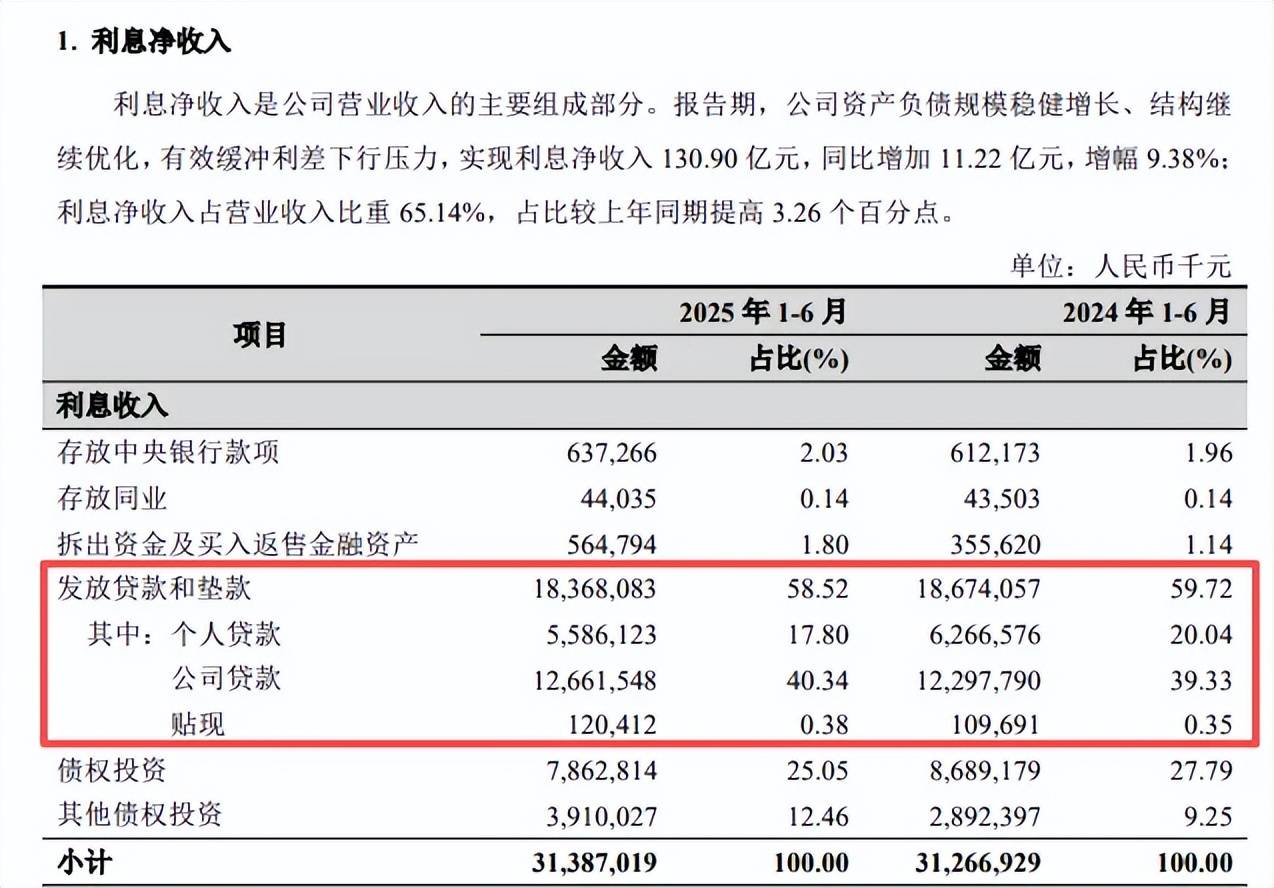

个人贷款利息收入转降。2024年杭州银行贷款利息收入为375.31亿元,同比增长6.88%,而2025年上半年则出现下滑,金额为183.68亿元,同比减少3.06亿元,降幅1.64%。

进一步来看,个人贷款利息收入去年上半年收入为55.86亿元,同比减少6.8亿元,降幅10.86%,是贷款利息收入下滑的根源,而公司贷款利息收入仍然维持增长,金额为126.62亿元,同比增长3.64亿元,增速2.96%,较2024年10.88%的增速大幅放缓。

非利息收入转降。2022年至2024年,杭州银行非利息收入均保持双位数增长,分别为21.01%、14.97%、20.21%,是公司收入增长的主要因素之一,但增长在去年“刹车”,且出现了大幅下滑,前三季度收入为87.87亿元,同比减少14.34亿元,降幅14.03%。

造成非利息收入大幅下滑的关键在于公允价值项目,期末损失22.94亿元,而上年同期为收益10.33亿元,主要是由于交易性金融资产公允价值变动。

截至中报,交易性金融资产为1755.77亿元,较上年末减少357.08亿元,占比16.75%,较上年末下滑4.95个百分点,进一步来看,下滑主要发生在政策性银行债券、同业存单、金融债券、政府债务,金额分别为312.45亿元、257.6亿元、193.28亿元、56.06亿元,较上年末分别减少137.92亿元、141.55亿元、58.21亿元、29.22亿元。

费用优化,信用减值损失大降。事实上,杭州银行去年的费用支出明显放缓,前三季度业务及管理费为78.23亿元,同比增长仅0.58%,落后于收入增速,其中Q3为29.85亿元,同比下滑0.75%。

与此同时,信用减值损失为28.2亿元,同比减少17.63亿元,降幅38.47%,而从中报来看,贷款减值损失为34.35亿元,同比减少8.73亿元,降幅20.26%。

优化费用支出叠加减值损失大降,让杭州银行净利润仍然保持着双位数增长。也要看到拨备覆盖率下滑的迹象并没有停止,从2021年的567.71%下滑至2024年的541.45%,去年前三季度进一步滑落至513.64%,累计下滑27.81个百分点,即使如此仍然远超大于150%的监管标准。

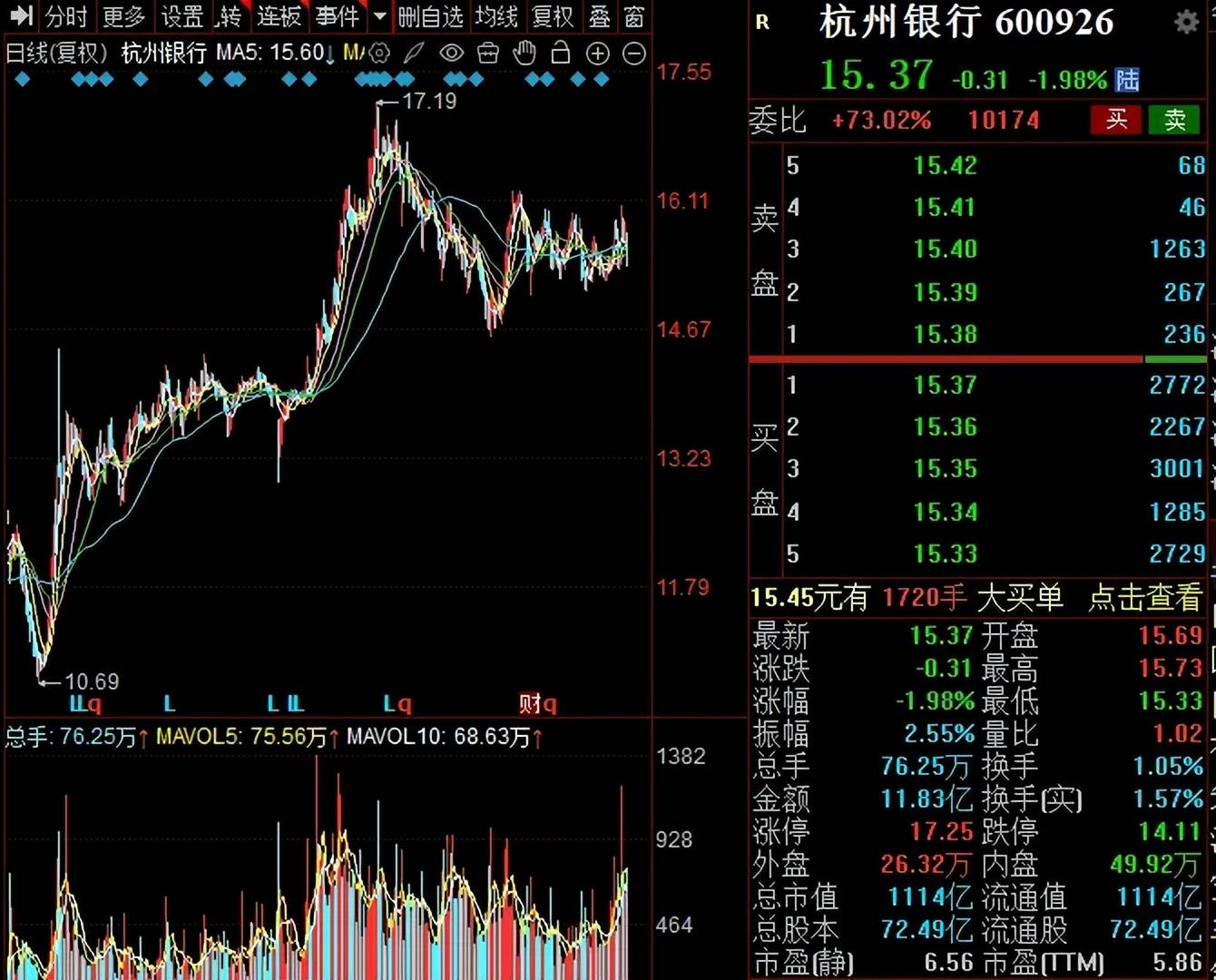

二级市场上,杭州银行股价从2024年9月10.69元/股(前复权,下同)一路上升至17.19元/股的高点,随后开始下滑、反弹,1月16日收盘价为15.37元/股,较高点下跌超10%,总市值1114亿元,TTM市盈率5.86倍。