1月16日,浙江信胜科技股份有限公司(信胜科技)北交所上市将迎来上会,保荐机构是国信证券。

信胜科技专业从事电脑刺绣机的研发、生产和销售,主要产品根据刺绣工艺可分为平绣机、特种机,前者根据应用场景可分为服装机、花边机、家纺机、成衣帽绣机等;后者根据实现功能的不同可分为混合机、烫片机、毛巾机等。

据短平快解读了解,本次IPO,信胜科技拟向不特定合格投资者公开发行股票不超过3,800万股,拟募集资金4.49亿元,用于年产11,000台(套)刺绣机机架建设项目、年产33万套刺绣机零部件建设项目、信息化系统升级建设项目、研发中心建设项目以及补充流动资金,拟投入募集资金分别为2.5亿元、0.74亿元、0.55亿元、0.21亿元以及0.5亿元。

分红超7350万元,补流必要性存疑。对比来看,信胜科技上会稿中补充流动资金项目较此前申报稿缩减0.4亿元,2022年至2025年1-6月(报告期)公司资产负债率并不低,分别为51.15%、54.24%、52.56%、53.15%,不过偿债压力并不高,期末货币资金、一年内到期的非流动负债分别为3.72亿元、1.92亿元,而短期借款、一年内到期的非流动负债分别为7128.42万元、21.71万元,没有长期借款。

另外,公司报告期内实施三次分红,分别为2100万元、2100万元、3150万元,合计7350万元,实控人王海江及姚晓艳夫妇无疑是最大受益者,从中获得分红总额为7118.64万元。

短期债务压力小,连续多年实施分红,信胜科技补充流动资金是否存在必要性?

单头刺绣机激进扩产是否有必要。信胜科技本次募投的年产11,000台(套)刺绣机机架建设项目计划于浙江省诸暨市经济开发区陶朱街道取得土地使用权并建设厂房,建设期为3年,达产后将年产6,000台多头刺绣机、5,000台单头刺绣机所需的机架。

报告期内,公司多头刺绣机产能利用率分别为96.97%、105.43%、119.52%、143.15%,2024年产能为3,750台,本次扩产产能是现有产能的1.6倍;单头刺绣机2023年至期末的产能利用率分别为26.63%、42.69%、38.25%,总体处在较低水平,2024年产能为1600台,扩产产能是现有产能的3.125倍。

显而易见,本次扩产较为激进,单头刺绣机产能利用率本就不高,却要如此大规模扩产,此举是否合理?

根据中国缝制机械协会统计数据,2018-2024年,全球单头刺绣机产量由1.0万台增长至4.3万台,年复合增长率为27.52%,增速较为可观,公司目前市占率仅约3%,而公司测算未来单头刺绣机总产能的市场占有率约12%,此数据是如何得出的?公司能扩产,同行同样能够扩产,这种情况下怎么保证市占率的扩大呢?实控人能对预测数据作出承诺吗?

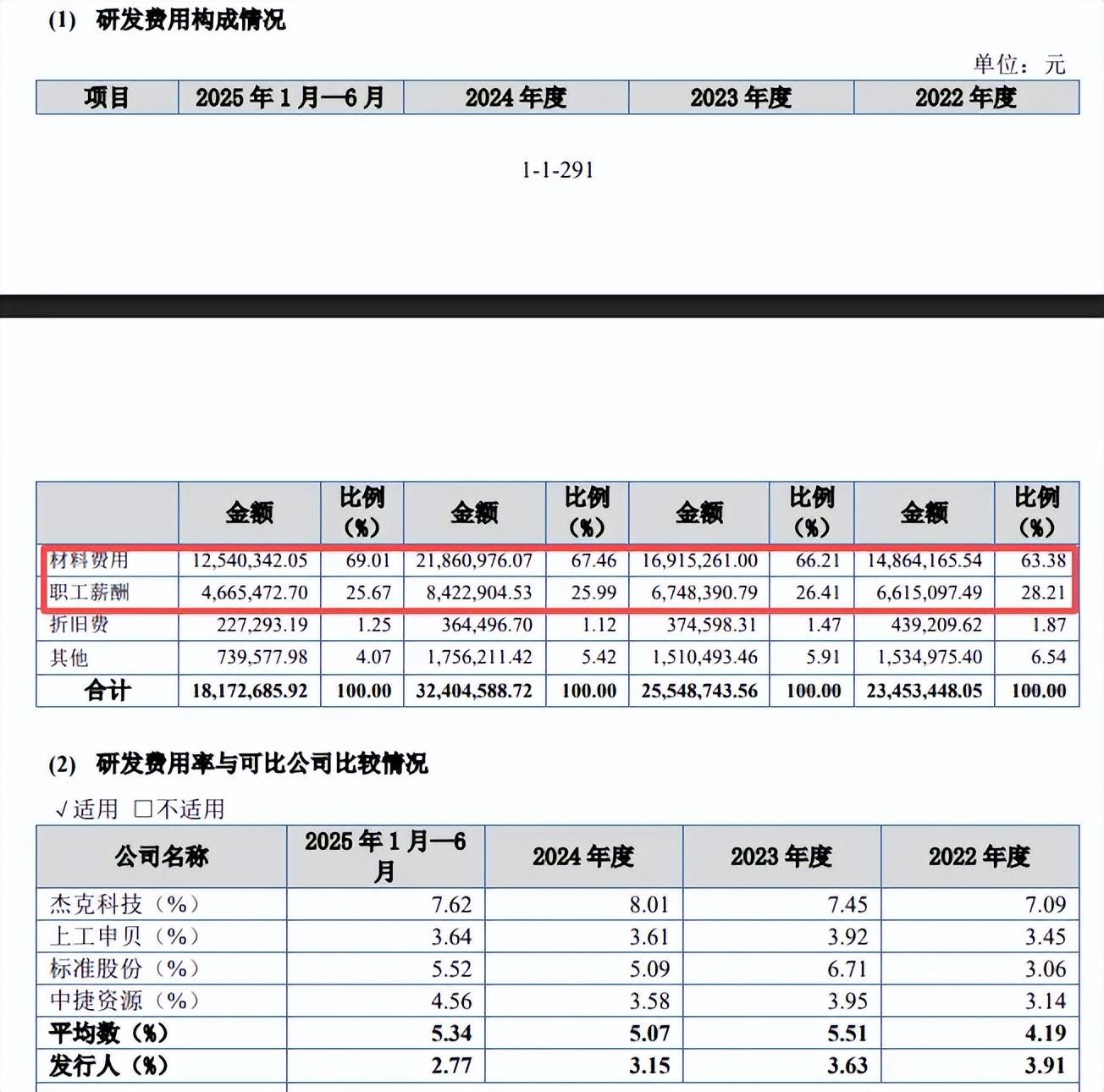

研发费用落后于管理费用,研发费用率持续下滑。报告期内,信胜科技研发费用分别为2,345.34万元、2,554.87万元、3,240.46万元、1,817.27万元,研发费用率呈现下滑态势,分别为3.91%、3.63%、3.15%、2.77%。

对比自身,管理费用均高于研发费用,分别为2375.99万元、2997.0万元、3992.21万元、2006.96万元,费用率分别为3.96%、4.26%、3.88、3.06%.

对比行业,可比同行研发费用率均值均高于公司,分别为4.19%、5.51%、5.07%、5.34%,进一步来看,公司2022年研发费用率排在第二,此后年度均为垫底,期末杰克科技、上工申贝、标准股份、中捷资源分别为7.62%、3.64%、5.52%、4.56%,显然公司需要进一步强化研发投入。

研发人员占比仅4.9%,何以获得高新技术企业资质。信胜科技研发费用主要以材料费用为主,期末为1254.03万元,占比69.01%,职工薪酬仅466.55万元,占比仅25.67%。

2024年、2025年1-6月,公司研发人员分别为44人、46人,占比分别为4.9%、4.57%,期末拥有专利383项,其中发明专利83项,发明专利占比约22%。

2023年12月8日,公司获得高新技术企业证书,有效期至2026年12月7日,根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准之一是“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”。

那么公司报告期内的研发人员占比是否满足该要求?该资质后续是否存在被取消的可能?另外,若相关资质遭取消,此前享受的税收优惠是否面临税务部门追缴?这是公司需要回答以及北交所需要关注的。