1月16日,浙江信胜科技股份有限公司(信胜科技)北交所上市将迎来上会,保荐机构是国信证券。

信胜科技专业从事电脑刺绣机的研发、生产和销售,主要产品根据刺绣工艺可分为平绣机、特种机,前者根据应用场景可分为服装机、花边机、家纺机、成衣帽绣机等;后者根据实现功能的不同可分为混合机、烫片机、毛巾机等。

业绩一路高歌。2022年至2024年,信胜科技收入稳增,分别为6亿元、7.04亿元、10.3亿元,归母净利润分别为0.53亿元、0.59亿元、1.2亿元,2024年增长率分别为46.3%、103.3%。

据短平快解读了解,2025年前三季度,公司业绩继续增长,实现营业收入、归母净利润分别为10.44亿元、1.5亿元,均创下新高,同比分别增长44.48%、105.18%。预估2025年全年收入为13.5亿元至15.5亿元,同比增长31.07%至50.49%;归母净利润为1.95亿元至2.25亿元,同比增长62.95%至88.02%。

两大产品收入占比超9成,境外收入过半。信胜科技主营业务收入主要由平绣机-服装机、平绣机-花边机贡献,前者报告期实现收入分别为2.97亿元、3.18亿元、5.36亿元、3.26亿元,期末占比51.22%,对应的销售量分别为1,771台、2,009台、3,103台、1,844台。

后者实现收入分别为1.79亿元、2.57亿元、3.65亿元、2.6亿元,期末占比40.85%,对应销售量分别为546台、775台、1,007台、636台。

分销售区域来看,境外收入占比过半,期末金额、占比分别为3.4亿元、53.37%,其中来自印度、巴基斯坦的收入分别为1.56亿元、0.86亿元,占比分别为24.43%、13.44%。

期末境内收入、占比分别为2.97亿元、46.63%,其中华东地区、华南地区收入分别为1.81亿元、1.14亿元,占比分别为28.45%、17.88%。

分销售模式来看,期末来自ODM的收入、占比分别为2.74亿元、43.03%,自主品牌销售-代理直销、自主品牌销售-代理经销收入分别为1.87亿元、1.35亿元,占比分别为29.32%、21.28%。

关联采购金额逐年走高,部分产品采购单价高于同行是否合理。报告期内,信胜科技关联采购额屡创新高,分别为601.27万元、784.71万元、1,604.25万元、1,683.65万元,主要向诸暨市申工机械有限公司(申工机械)采购为主,金额分别为576.34万元、780.04万元、1,602.56万元、1,682.20万元,采购内容包括梭床壳体、针杆架、驱动小部件等零部件。

同时期,申工机械实现营业收入分别为890.18万元、1142.39万元、1860.02万元、1899.05万元,2024年、2025年1-6月来自公司的收入占比分别高达86.16%、88.58%。

申工机械成立于2013年7月,注册资本30万元,由王国生(与王海江系堂兄弟关系)的父亲王新唐设立,目前由王国生全资持股,注册资本来自于信胜科技实控人姚晓艳借款,并于2014年9月偿还相关借款,该公司成立之初就与发行人合作。

上述关联采购引起北交所关注,要求信胜科技说明报告期内申工机械及其实际控制人是否与发行人及其实际控制人、控股股东、董监高、关键岗位人员等关联方存在异常资金往来、利益输送或特殊利益安排等情形。

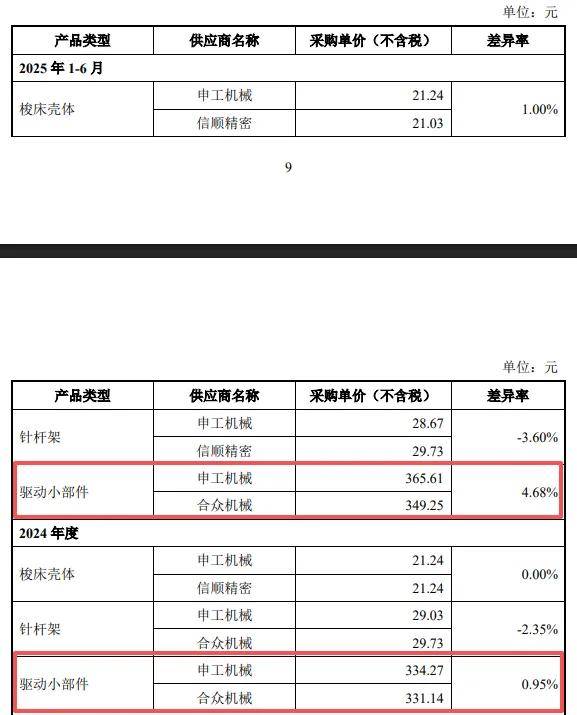

值得指出的是,2024年信胜科技向申工机械新增采购驱动小部件,当年、期末的该零件的交易额分别为778.70万元、1,183.20万元,同时期的采购单价(不含税)分别为334.27元、365.61元,价格比合众机械分别高上3.13元、16.36元。

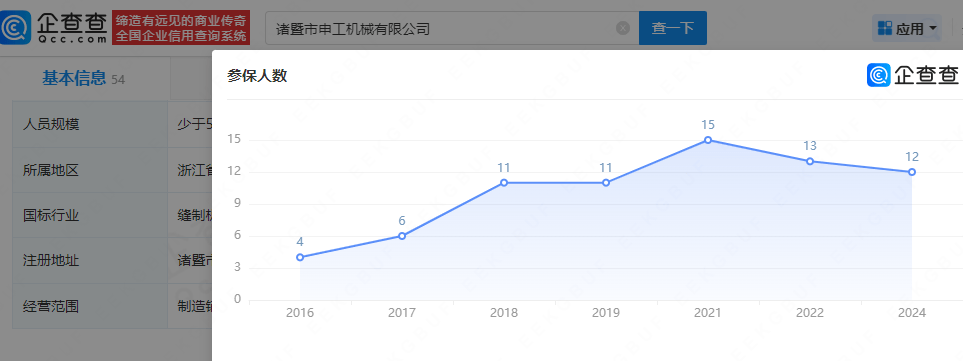

企查查显示,申工机械、合众机械均为高新技术企业、科技中小型企业,2024年参保人数分别为12人、21人,注册资本/实缴资本分别为30万元、500万元,拥有专利分别为10项(均为实用型)、8项(发明1项、实用型7项;原为21项专利,因未缴年费专利权终止),显然后者含金量是要更胜一筹的,但公司向申工机械采购驱动小部件的价格却更高,这是否合理?是否商业逻辑?

据问询函,截至2025年11月30日,申工机械共有员工36人,若按照2024年报来看,岂不是有很多员工没有缴纳社保,后续是否存在补缴的风险?另外,申工机械2021年至2024年参保人数连降,分别为15人、13人、12人,与业绩连增成鲜明对比。